Vì vậy, tiền lương về cơ bản là khoản thanh toán mà công ty trả cho nhân viên cho thời gian họ cống hiến cho công ty. Tiền lương đóng vai trò quan trọng trong việc đáp ứng nhu cầu của người lao động. Tiền lương tháng: là tiền lương trả cho người lao động theo thang lương quy định kèm theo mức lương và phụ cấp (nếu có).

Tiền lương trả cho người lao động trong thời gian ngừng sản xuất vì lý do khách quan và thời gian nghỉ phép. Tính toán chính xác và thanh toán nhanh chóng, đầy đủ tiền lương và các khoản liên quan khác cho người lao động trong công ty.

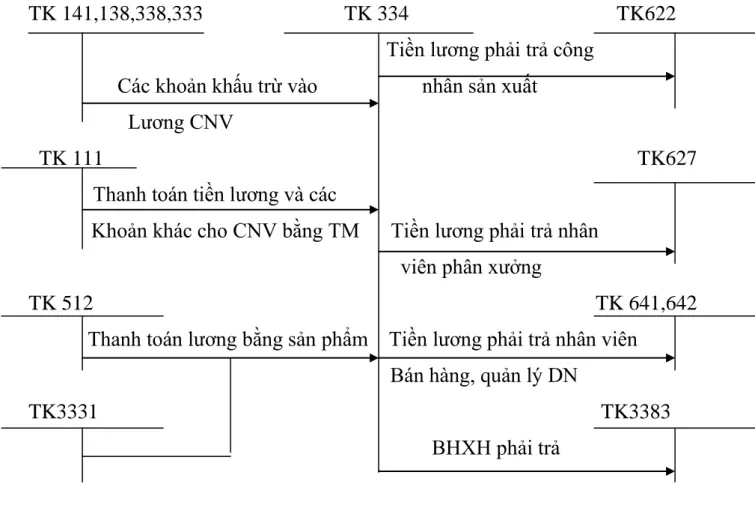

Hạch toán chi tiết tiền lƣơng và các khoản trích theo lƣơng

Vì chứng từ là văn bản xác nhận số lượng sản phẩm, công việc đã hoàn thành của một đơn vị, cá nhân nhân viên nên là căn cứ để kế toán viên lập bảng lương, bảng trả lương cho nhân viên. Từ bảng trả lương và các chứng từ liên quan, kế toán tiền lương lập bảng phân bổ lương và các khoản trích lương. Tiền lương (tiền công), tiền thưởng và các khoản khác trả trước cho người lao động.

Tiền lương (tiền công), tiền thưởng và các khoản khác phải trả cho người lao động. Số dư bên Có: Các khoản tiền lương (tiền công), tiền thưởng và các khoản khác vẫn phải trả cho người lao động.

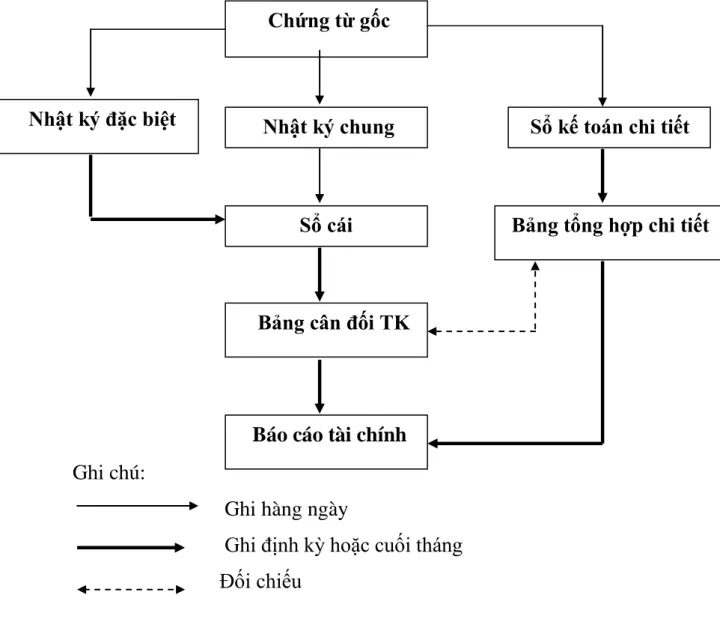

Hình thức sổ kế toán: Đối với mỗi doanh nghiệp thì việc áp dụng hình thức sổ kế toán là hoàn toàn khác nhau có thể áp dụng một trong bốn hình thức sau

Căn cứ đăng ký vào Nhật ký - Sổ cái tổng hợp là chứng từ gốc hoặc bảng tổng hợp chứng từ gốc. Nhật ký chứng từ: Hình thức này có đặc điểm riêng về số lượng và chủng loại sách. Trong biểu mẫu Nhật ký Tài liệu, có 10 Nhật ký Tài liệu, được đánh số từ Số Nhật ký Tài liệu 1-10.

Chứng từ ghi sổ: Là một hình thức kế toán Chứng từ ghi sổ được hình thành theo mẫu Nhật ký chung và Nhật ký sổ sách. Đặc điểm cơ bản là căn cứ trực tiếp để ghi sổ kế toán tổng hợp là Văn bản đăng ký sổ sách.

THỰC TRẠNG CÔNG TÁC HẠCH TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI CHI NHÁNH CÔNG

TY CỔ PHẦN DỊCH VỤ HÀNG HẢI TẠI HẢI PHÒNG

Khái quát chung về Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải tại Hải Phòng

- Đặc điểm tổ chức công tác hạch toán kế toán tại Chi nhánh Công ty Cổ phấn Dịch vụ Hàng hải tại Hải Phòng

HIỆN TRẠNG KẾ TOÁN LƯƠNG VÀ TRỪ LƯƠNG TẠI CÁC CHI NHÁNH CÔNG. Do đặc điểm là chi nhánh công ty nên hình thức và đặc điểm pháp lý của chi nhánh mang tính chất công ty mẹ. Đặc điểm sản xuất kinh doanh của Chi nhánh Công ty cổ phần Dịch vụ Hàng hải Hải Phòng.

Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải tại Hải Phòng với vai trò, ý nghĩa của một công ty dịch vụ hàng hải, đã phát triển và hoạt động kinh doanh. Ưu, nhược điểm của chi nhánh trong quá trình hoạt động * Điều kiện thuận lợi. Một số điểm nổi bật về tình hình tài chính của Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải trong 3 năm qua.

Đặc điểm tổ chức công tác kế toán tại Chi nhánh Công ty cổ phần Dịch vụ Hàng hải Hải Phòng của Dịch vụ Hàng hải Hải Phòng. Mô hình tổ chức kế toán tại chi nhánh Sơ đồ hệ thống kế toán tại chi nhánh. Phòng kế toán hoạt động theo mô hình tổ chức kế toán tập trung, xử lý toàn bộ hoạt động kế toán của chi nhánh.

Kể từ khi thành lập đến nay chi nhánh đã sử dụng hình thức kế toán Algemeen Dagblad. Hệ thống kế toán được chi nhánh sử dụng bao gồm các loại: - Nhật ký chung. Tại Công ty CP Dịch vụ Hàng hải chi nhánh Hải Phòng, bảng cân đối kế toán chỉ được lập hàng tháng, báo cáo tài chính là báo cáo kết quả kinh doanh nội bộ được thu về chi nhánh mẹ.

Thực trạng công tác hạch toán kế toán tiền lƣơng và các khoản trích theo lƣơng tại Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải tại Hải Phòng

Nguyên tắc trả lương và phương thức trả lương tại Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải Hải Phòng. Kế toán tiền lương tại chi nhánh có trách nhiệm tổ chức các tài khoản và thu thập chính xác các chỉ tiêu liên quan đến tiền lương. Hiện nay, chi nhánh tính lương cho người lao động theo hình thức lương cố định và lương theo thu nhập.

Chi nhánh trả lương sau mỗi tháng làm việc và trả lương cho nhân viên trong chi nhánh bằng tiền mặt. Kế toán các khoản trích theo lương tại Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải Hải Phòng. 3% bảo hiểm y tế được tính trên tổng quỹ lương, trong đó 2% được tính vào chi phí sản xuất kinh doanh của chi nhánh và 1% của người lao động được trích vào lương.

Chi nhánh Cổ phần Dịch vụ Hàng hải bắt đầu áp dụng Bảo hiểm thất nghiệp từ tháng 1 năm 2010. Hiện tại, tại Chi nhánh các khoản trích theo lương (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm cộng đồng) được khấu trừ theo tỷ lệ do Nhà nước quy định (tiếp tục lấy làm ví dụ). trường hợp của bà Yến). Kỳ thanh toán tại Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải Hải Phòng.

Tại chi nhánh có 2 kỳ đóng hàng tháng vào ngày 15 và 30 hàng tháng. Thực tế hạch toán tiền lương và các khoản trích theo lương tại Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải Hải Phòng. Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải Hải Phòng số 1. 3 Lê Thánh Tông - Ngô Quyền - Hải Phòng.

DANH SÁCH TẠM ỨNG LƢƠNG Ngày 15 tháng 12 năm 2009

PHIẾU CHI Số 245

PHIẾU THEO DÕI Ngày 31 tháng 12 năm 2009

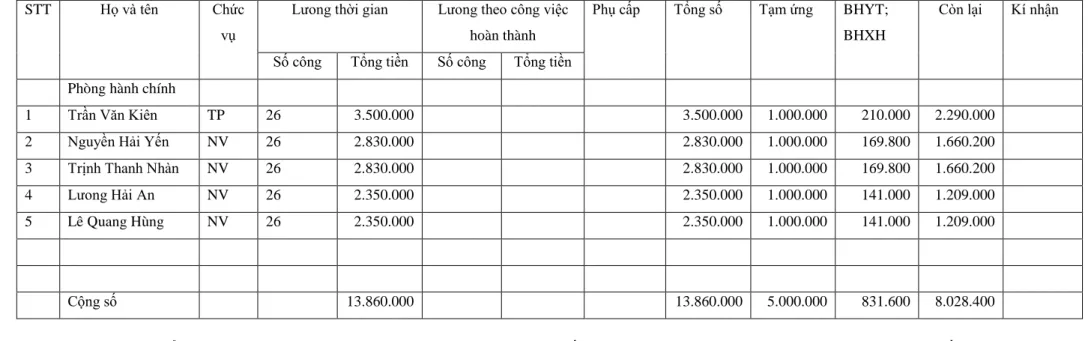

Ví dụ: từ bảng trả lương chúng ta sẽ tính lương của ông. Trần Văn Kiên – Trưởng phòng Hành chính tổ chức. Chi nhánh Công ty cổ phần dịch vụ hàng hải số 1. 3 Lê Thánh Tông - Ngô Quyền - Hải Phòng. KHÔNG. Bộ phận Tổng lương của người sử dụng lao động Lương nhân viên Tổng cộng 338 Phúc lợi thực tế.

NHẬT KÍ CHUNG (trích)

SỔ CÁI ( trích )

PHIẾU CHI Số 252

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC HẠCH TOÁN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI CHI

NHÁNH CÔNG TY CỔ PHẦN DỊCH VỤ HÀNG HẢI TẠI HẢI PHÒNG

- Công tác quản lý chung

Kế toán tiền lương ngày càng trở nên cấp bách và quan trọng bởi tiền lương là khâu kế toán gắn liền với lợi ích tài chính cho người lao động và tổ chức kinh tế. Phương pháp kế toán chỉ giải quyết được khi xuất phát từ người lao động và tổ chức kinh tế. Không chỉ Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải Hải Phòng mà mọi công ty hoạt động trong cơ chế thị trường đều phải quán triệt những nguyên tắc trên và nhận thức rõ ràng tầm quan trọng của lao động.

Khuyến khích nhân viên nhiệt tình yêu thích công việc bảo vệ công ty với tinh thần trách nhiệm cao. Cùng với nhân lực kỹ thuật và công nghệ hiện đang phát triển với tốc độ cao, các doanh nghiệp cũng phải được tăng cường. Công nghệ dành cho người lao động vì nó là yếu tố quyết định năng suất lao động.

Chi nhánh sử dụng lương theo thời gian cho tòa nhà văn phòng và lương theo thu nhập cho tài xế phù hợp, tạo điều kiện vừa tăng doanh thu của chi nhánh vừa tăng thu nhập cho người lao động. Ngoài mức lương cơ bản, các khoản phụ cấp được điều chỉnh phù hợp với công việc của người lao động. Những năm gần đây, ngành luôn quan tâm đến đội ngũ cán bộ nhân viên: kiểm soát giờ làm, kiểm soát chất lượng công việc để điều chỉnh mức lương phù hợp, khuyến khích người lao động làm việc nhiệt tình, xử lý công việc có trách nhiệm hơn.

Với ngày càng nhiều đối thủ cạnh tranh, bài toán của chi nhánh là làm thế nào để tăng lợi nhuận cho công ty cũng như thu nhập của nhân viên. Vấn đề là chi nhánh phải đưa ra mức lương hợp lý, chế độ đãi ngộ thỏa đáng để tạo sự an tâm cho nhân viên. Hiện nay, chi nhánh đang xem xét đưa ra một số giải pháp hữu hiệu để thực hiện hạch toán tiền lương và các khoản trích lương hợp lý, đáp ứng nhu cầu của người lao động.

Một số kiến nghị nhằm hoàn thiện công tác hạch toán lƣơng và các khoản trích theo lƣơng tại Chi nhánh Công ty Cổ phần Dịch vụ Hàng hải

Một số kiến nghị nhằm hoàn thiện công tác hạch toán tiền lương và khấu trừ tiền lương tại Công ty Cổ phần Chi nhánh Dịch vụ Hàng hải. Để kích thích hơn nữa tinh thần làm việc của nhân viên, chi nhánh ngoài việc trả lương theo thỏa thuận trong hợp đồng và một số phụ cấp nhất định cho nhân viên, nên thiết lập chính sách thưởng. Khi nhân viên làm tốt sẽ được thưởng thêm, khi nhân viên mắc lỗi ảnh hưởng đến chi nhánh, công ty sẽ bị trừ lương.

Mức độ thưởng phạt trong chi nhánh cần được quy định và phân bổ cụ thể đến từng nhân viên trong chi nhánh. Nhà nước và Bộ Tài chính liên tục thay đổi, cập nhật để hoàn thiện hệ thống kế toán thông qua việc ban hành các Nghị định, Thông tư, chuẩn mực kế toán. Các chi nhánh phải tập trung cập nhật những thay đổi, quy định mới và triển khai trong hệ thống kế toán, cuối cùng là thực hiện và áp dụng Bảo hiểm thất nghiệp để đảm bảo tuân thủ các quy định của nhà nước, nước và quyền lợi của người lao động.

KHÔNG. Bộ phận Tổng số Người sử dụng lao động trả cho Nhân viên Tổng cộng 338 Còn lại.

KẾT LUẬN