Giá của sản phẩm lao động đó là tiền lương (tiền công. 2% được tính vào chi phí sản xuất, kinh doanh do người sử dụng lao động gánh chịu.

Các hình thức trả lƣơng áp dụng tại doanh nghiệp

Theo hình thức này, nhân viên sẽ được trả lương trên cơ sở hợp đồng. Đối với những công ty sử dụng hình thức trả lương này thì người lao động không phải trả lương.

Quỹ tiền lƣơng

Hạch toán số lƣợng, thời gian và kết qủa lao động

Phiếu chuyển cho kế toán phụ trách tiền lương để làm căn cứ tính lương và trả lương cho cá nhân hoặc nhóm người lao động. Văn bản này là cơ sở để tính lương nhân công cho nhà thầu.

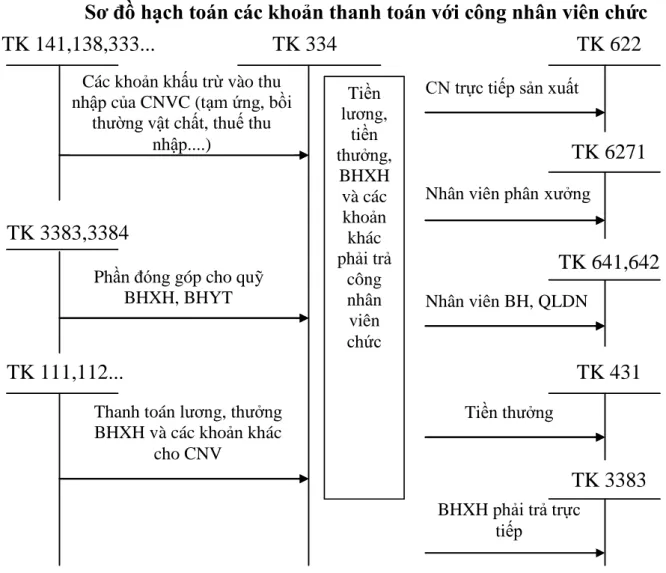

KẾ TOÁN TỔNG HỢP TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG

- Chứng từ kế toán sử dụng

- Phƣơng pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu a) Một số nghiệp vụ kinh tế chủ yếu

- Các hình thức tổ chức sổ kế toán tổng hợp về tiền lƣơng và các khoản trích theo lƣơng

- Chế độ Báo cáo tài chính

Tiền lương, tiền công, tiền thưởng có tính chất tiền lương, bảo hiểm xã hội và các khoản khác được trả, cấp, tạm ứng cho người lao động. Tiền lương, tiền công, tiền thưởng có tính chất tiền lương, bảo hiểm xã hội và các khoản khác phải trả, phải trả cho người lao động. Tiền lương, tiền công, tiền thưởng có tính chất tiền lương và các khoản khác chưa trả cho người lao động.

Số dư bên Nợ của tài khoản 334 rất đặc biệt (nếu có) và phản ánh số tiền đã trả vượt quá số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động. Tài khoản này dùng để phản ánh số tiền phải trả cho cơ quan, tổ chức pháp luật, tổ chức xã hội dân sự và cấp trên về quỹ công đoàn, bảo hiểm xã hội, bảo hiểm y tế và các khoản trích vào tiền lương theo quy định của pháp luật. con ngoài giá thú, án phí...) giá trị tài sản thừa chờ giải quyết, khoản vay tạm thời, giấy chứng nhận ký quỹ, tiền đặt cọc ngắn hạn, tiền thu hộ và quyền nuôi con. Số tiền nộp cho cơ quan quản lý quỹ - Phí công đoàn nộp cho đơn vị.

Tính lương và các khoản phụ cấp hàng tháng phải trả cho người lao động. Hàng tháng, kế toán trích đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm xã hội theo quy định (25%).

THỰC TRẠNG HẠCH TOÁN “ TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG” TẠI

CÔNG TY TNHH MÁY TÍNH HOÀNG CƢỜNG

KHÁI QUÁT HOẠT ĐỘNG SẢN XUẤT KINH DOANH Ở CÔNG TY TNHH MÁY TÍNH HOÀNG CƢỜNG

- Quá trình hình thành và phát triển của công ty

- Các hoạt động chính

- Chức năng nhiệm vụ của công ty

- Thuận lợi, khó khăn và thành tích của công ty

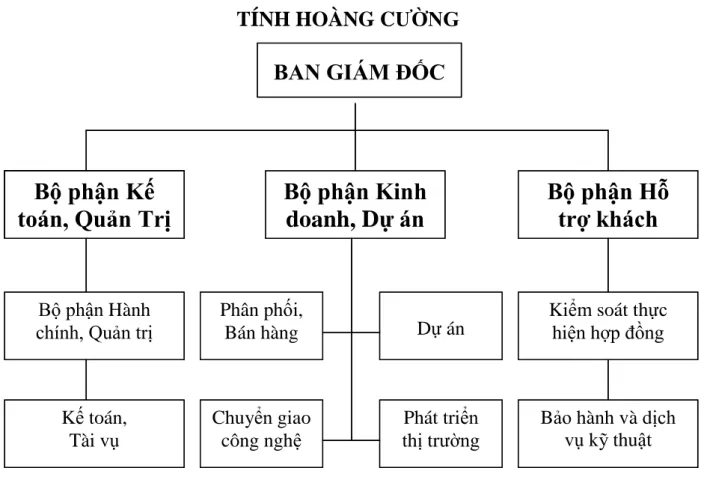

- Tổ chức bộ máy quản lý của công ty

- Tổ chức kế toán ở công ty TNHH máy tính Hoàng Cƣờng

Cung cấp các sản phẩm công nghệ thông tin và giải pháp tích hợp (bao gồm nền tảng phần cứng, phần mềm và mạng) luôn là một trong những mục tiêu phát triển chính của Công ty TNHH Máy tính Hoàng Cường. Công ty TNHH Máy tính Hoàng Cường là một trong những công ty tiên phong trong lĩnh vực kinh doanh điện tử, công nghệ thông tin tại Hải Phòng. Công ty TNHH Máy tính Hoàng Cường anh luôn hiểu và trân trọng những thành quả mình đạt được.

Các phòng ban khác: Được tổ chức theo yêu cầu quản lý kinh doanh của công ty. Bộ máy kế toán của công ty được quản lý theo mô hình tập trung. Công ty còn có bộ phận kế toán chuyên trách về sổ sách kế toán.

Căn cứ vào chế độ kế toán nhà nước và chế độ kế toán, căn cứ vào quy mô, đặc điểm hoạt động kinh doanh của công ty. HIỆN TRẠNG KẾ TOÁN LƯƠNG VÀ TRỪ LƯƠNG TẠI CÔNG TY TNHH MÁY TÍNH HOÀNG CƯỜNG.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI CÔNG TY TNHH MÁY TÍNH HOÀNG CƢỜNG

- Tình hình công tác quản lý lao động tiền lƣơng và các khoản trích theo lƣơng

- Quỹ tiền lƣơng

- Các hình thức trả lƣơng cho ngƣời lao động

- Quy trình hạch toán tiền lƣơng và các khoản trích theo lƣơng

Qua biểu đồ trên có thể thấy công ty có đội ngũ cán bộ, nhân viên đông đảo ở độ tuổi rất trẻ, độ tuổi lao động đỉnh cao của người dân. Vì vậy, nhìn vào cơ cấu tuổi của Công ty TNHH Máy tính Hoàng Cường. sẽ mang lại lợi nhuận tối đa cho công ty. Quỹ lương của công ty dùng để trả lương hàng tháng và trả lương cho toàn công ty.

Quỹ lương của công ty bao gồm: quỹ lương cho nhân viên và quỹ lương cho ban giám đốc. Thực hiện Nghị định số 197/CP của Chính phủ và căn cứ vào tình hình kinh doanh thực tế của công ty, hiện nay công ty đang trả lương cho người lao động dưới hình thức trả lương theo thời gian. Đối với nhân viên kỹ thuật, công ty áp dụng lương thời gian và lương cơ bản theo bậc.

Công ty chia bậc nhân viên kỹ thuật thành 5 hạng và theo đó mức lương cơ bản được quy định cho từng hạng. Ngoài ra, công ty còn trả lương theo hợp đồng cho các chuyên gia viết phần mềm.

Kế toán chi tiết tiền lƣơng và các khoản trích theo lƣơng

Dựa trên các chứng từ này, kế toán tổng hợp tính toán bảng lương cho từng bộ phận rồi lập bảng lương tổng hợp cho toàn công ty. Trong bảng lương kế toán sẽ căn cứ vào hệ số lương do công ty quy định. Phụ cấp: Công ty áp dụng phụ cấp trách nhiệm và cả phụ cấp ca cho nhân viên làm việc theo ca.

Phụ cấp trách nhiệm: do Giám đốc quyết định vào cuối tháng dựa trên sự thăng tiến của các trưởng bộ phận thông qua kết quả làm việc của nhân viên và thu nhập của công ty trong tháng. Nhân viên trong công ty, chủ yếu ở các bộ phận (kho, nhân viên bán hàng, nhân viên thu ngân) phải làm thêm giờ vào ngày chủ nhật và làm thêm giờ vào ngày chủ nhật được tính bằng 2 lần lương cơ bản. Công ty có hệ thống tạm ứng lương theo nhu cầu của cán bộ, nhân viên.

Quỹ y tế: Được hình thành bằng cách trích 3% lương cơ bản, trong đó 2% được đưa vào chi phí hoạt động của công ty và 1% được trích vào lương của người lao động. Phí thành viên công đoàn: được hình thành bằng cách trích 2% từ tổng thu nhập thực tế của người lao động và được tính vào chi phí hoạt động của công ty.

Kế toán tổng hợp tiền lƣơng và các khoản trích theo lƣơng

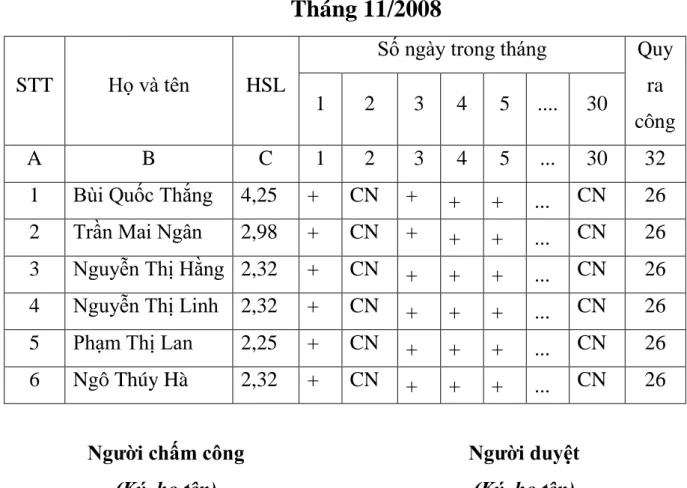

Điều này khuyến khích nhân viên nhiệt tình hơn trong công việc và gắn bó với công ty lâu hơn. Tương tự như cách tính lương của ông Bùi Quốc Thắng và bà Trần Mai Ngân, chúng ta có thể tính lương cho các nhân viên Nguyễn Thị Linh, Nguyễn Thị Hằng, Phạm Thị Lan và Ngô Thúy Hà. Tương tự như cách tính lương bộ phận kế toán, chúng ta có thể tính lương bộ phận hành chính.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC

MÁY TÍNH HOÀNG CƢỜNG

Nhận xét chung về công tác tiền lƣơng và các khoản trích theo lƣơng tại công ty TNHH máy tính Hoàng Cƣờng

- Ƣu điểm

- Nhƣợc điểm

Về cơ bản hệ thống kế toán của công ty được mở theo mẫu quy định của Bộ Tài chính. Hệ thống chứng từ kế toán tại công ty được thu thập đầy đủ và bảo quản tốt. Phương pháp tính lương tại công ty theo hình thức trả lương theo thời gian là phù hợp.

Khi hiệu quả làm việc cao sẽ mang lại lợi nhuận tối đa cho công ty. Công ty sử dụng cách trả lương khá hợp lý và chính xác. Về hệ thống sổ sách kế toán của công ty: Nhìn chung hệ thống sổ sách kế toán của công ty được lập theo mẫu của Bộ Tài chính, tuy nhiên còn thiếu một số sổ.

Về kế toán lao động, tiền lương và các khoản trích theo lương: Việc đưa tiền lương của cán bộ, nhân viên công ty vào mọi chi phí quản lý doanh nghiệp là không hợp lý, dẫn đến việc thu chi phí không hợp lý. Phí sẽ không được phản ánh chính xác. Một số ý kiến về hoàn thiện công tác kế toán tiền lương và các khoản trích theo lương tại Công ty TNHH Máy tính Hoàng Cường.

Một số ý kiến đóng góp nhằm hoàn thiện công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty TNHH máy tính Hoàng Cƣờng

- Về công tác lao động

- Về công tác hạch toán lao động tiền lƣơng và các khoản trích theo lƣơng

- Chính sách đãi ngộ với ngƣời lao động

- Hệ thống sổ sách kế toán tại công ty

Ngược lại, những người làm việc xấu, gây hậu quả cho hoạt động kinh doanh của công ty sẽ bị trừ một số tiền nhất định gọi là phạt. Công ty phải có những quy định cụ thể và phân phối đến từng nhân viên. Công ty sẽ trích một phần trên mỗi tháng, mỗi quý để chia đều cho toàn thể cán bộ, nhân viên trong công ty để động viên, thể hiện sự quan tâm của công ty đối với người lao động.

Phúc lợi: Quỹ này được tạo ra dựa trên việc khấu trừ một phần lợi nhuận của công ty. Quỹ này có thể được chi cho các buổi tổng kết cuối năm và các ngày nghỉ lễ, tạo nên bầu không khí phấn khởi chung trong công ty. Bằng việc tính thưởng, phạt rõ ràng, công bằng, kết hợp với các chính sách quản lý của công ty sẽ tạo được niềm tin và sự nhiệt tình trong công việc của nhân viên.

Công ty cần lập thêm các sổ cái tài khoản 3382, tài khoản 3383, tài khoản 3384 để theo dõi các khoản khấu trừ lương chi tiết hơn, biết được tình hình trích lương và thanh toán các khoản trích lương của công ty. Điều này sẽ giúp công ty phân tích tình hình thu nhập cũng như việc thanh toán kinh phí từ từng bộ phận trong công ty.

KẾT LUẬN