CÁC VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN VẬT LIỆU. Sự cần thiết tổ chức kế toán nguyên vật liệu trong doanh nghiệp. Do đặc điểm này, nguyên liệu thô được phân loại là tài sản lưu động của doanh nghiệp.

Yêu cầu, nhiệm vụ quản lý kế toán vật tư trong doanh nghiệp. Nguyên vật liệu là một trong những yếu tố cần thiết của quá trình sản xuất, kinh doanh ở doanh nghiệp. Giá trị nguyên vật liệu tồn kho cuối kỳ được tính theo đơn giá ghi sổ cuối kỳ.

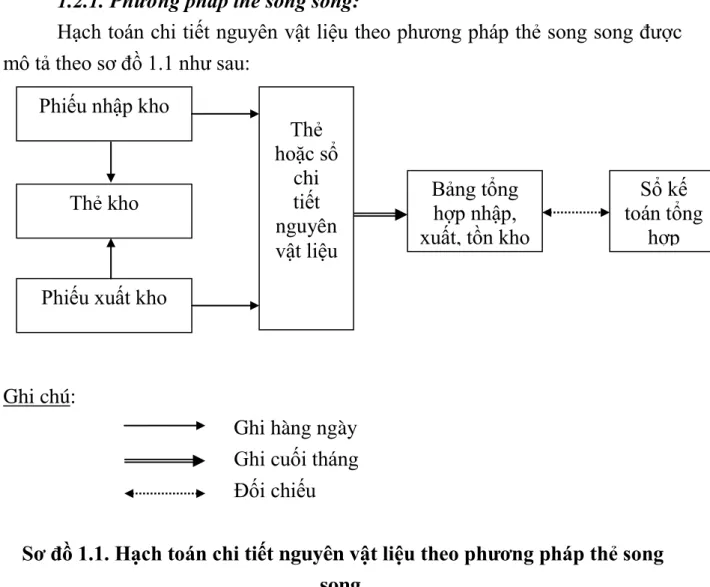

Tổ chức kế toán chi tiết nguyên vật liệu trong doanh nghiệp

Cuối tháng, tổng hợp số liệu kế toán chi tiết (sổ sách) và đối chiếu với sổ lưu trữ. Việc tính toán chi tiết hơn nguyên vật liệu theo phương pháp sổ đối chiếu luân phiên được mô tả ở sơ đồ 1.2. Trong kế toán: Kế toán mở sổ đối chiếu doanh thu để hạch toán số lượng, số lượng từng mặt hàng (danh mục) nguyên vật liệu theo từng kho.

Cuối tháng đối chiếu số lượng nguyên vật liệu trong sổ đối chiếu doanh thu với phiếu kho, đối chiếu số lượng với kế toán tổng hợp. Việc tính toán chi tiết hơn nguyên liệu thô theo phương pháp cân bằng được mô tả ở sơ đồ 1.3. Sau đó lập phiếu giao hàng nộp cho kế toán cùng với chứng từ xuất nhập nguyên vật liệu.

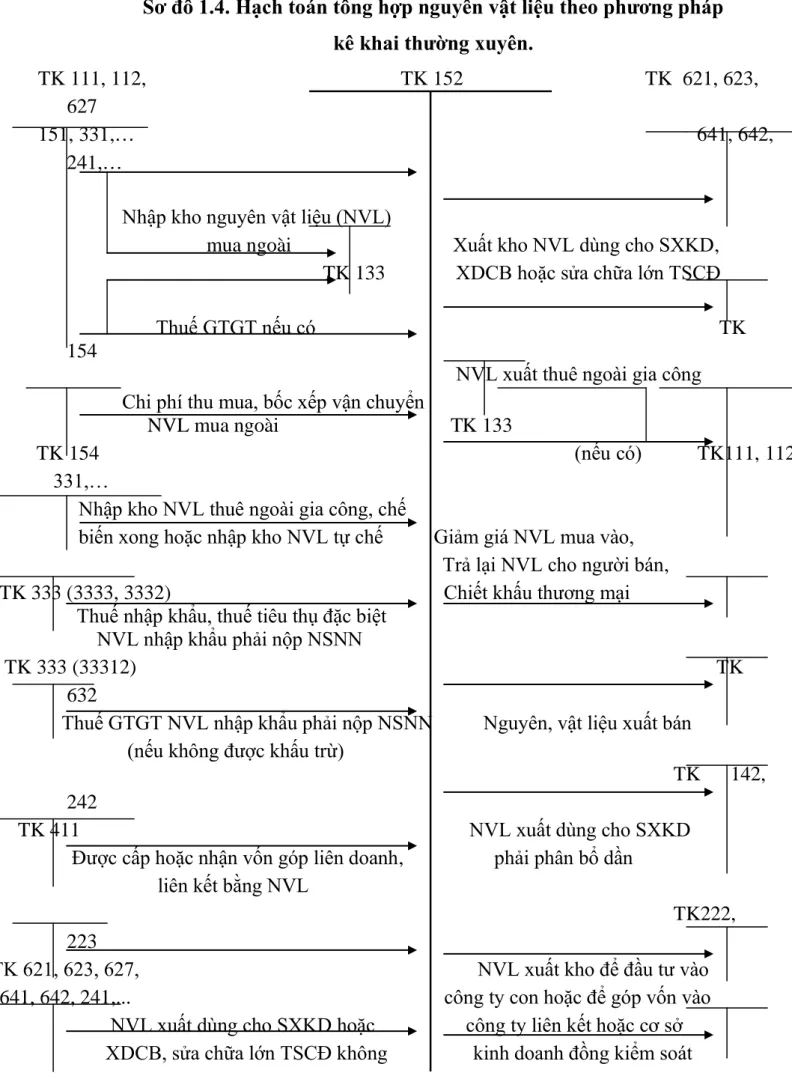

Tổ chức kế toán tổng hợp nguyên vật liệu trong doanh nghiệp

Số dư bên Nợ: Trị giá thực tế nguyên vật liệu tồn kho cuối kỳ. Kết chuyển giá trị ban đầu của hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả tồn kho). Kết chuyển giá gốc hàng hóa, nguyên vật liệu, dụng cụ, vật tư tồn kho cuối kỳ (theo kết quả tồn kho).

Bên Nợ: Kết chuyển giá trị thực tế của nguyên vật liệu, vật liệu tồn kho cuối kỳ. Bên Có: Kết chuyển giá trị thực tế nguyên vật liệu tồn kho đầu kỳ. Bên Có: Giá trị khoản dự phòng giảm giá hàng tồn kho được tính vào giá vốn hàng bán trong kỳ.

KHÁI QUÁT VỀ CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN PHÂN ĐẠM VÀ HOÁ CHẤT HẦ BẮC

Tổ chức công tác kế toán tại công ty

- Tổ chức bộ máy kế toán

Bộ máy kế toán của công ty được tổ chức theo mô hình kế toán tập trung, mọi công việc kế toán từ ghi sổ kế toán, tổng hợp số liệu kế toán và lập báo cáo đều được thực hiện trên hệ thống kế toán thống nhất, thống kê tài chính, số lượng nhân viên trong bộ phận là 26 người, 1 kế toán trưởng, 2 phó phòng, chia làm 3 tổ: Tổ vật tư gồm 12 đồng chí, đứng đầu là Phó phòng kế toán vật tư 3. Tổ chức bộ máy kế toán của công ty được tóm tắt theo sơ đồ sau:.

Kế toán trưởng chịu sự chỉ đạo trực tiếp của Tổng giám đốc và chịu sự chỉ đạo, giám sát của kế toán trưởng và cơ quan tài chính cùng cấp. Kế toán trưởng có trách nhiệm tổ chức công tác kế toán và mọi hoạt động kế toán trong công ty. Xây dựng và tổ chức kế hoạch đào tạo nhằm nâng cao, nâng cao trình độ chuyên môn của đội ngũ nhân viên kế toán; Theo dõi, kiểm soát việc thực hiện các định mức kinh tế kỹ thuật và dự toán; Thực hiện đầy đủ các chế độ, quy định theo quy định quốc gia đối với doanh nghiệp sản xuất, kinh doanh.

Sau khi có đầy đủ các báo cáo chi tiết, sổ nhật ký và bảng phân bổ, kế toán tổng hợp vào sổ cái và lập bảng cân đối kế toán, phân tích tài chính tháng, quý, năm để lập báo cáo theo tiến độ. về tài sản cố định, tăng giảm vốn và tình hình nộp ngân sách. Mối quan hệ giữa bộ phận kế toán với các bộ phận khác trong công ty:. 1) Căn cứ chứng từ gốc để ghi chép và phản ánh các nghiệp vụ kế toán vào sổ kế toán.

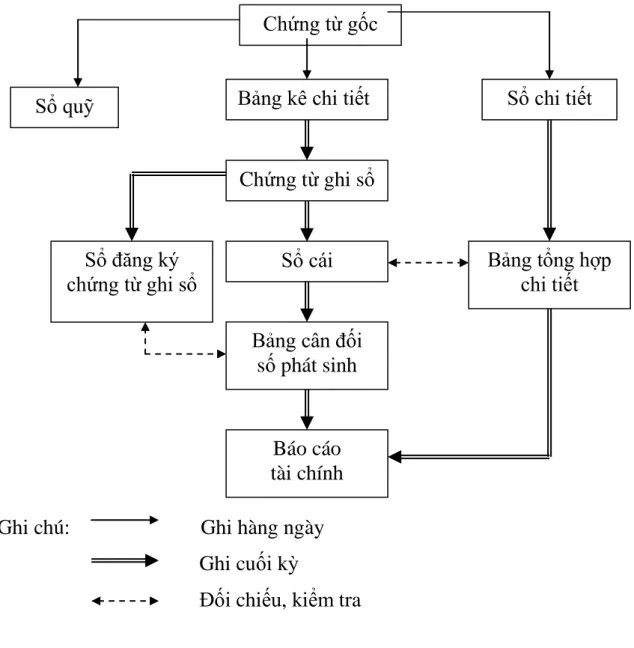

Để đáp ứng yêu cầu quản lý và tạo điều kiện thuận lợi cho công tác kế toán, công ty đã sử dụng hình thức sổ sách kế toán “Sổ sách kế toán”. Theo mẫu này, hàng ngày kế toán lập bảng kê tài khoản chính xác trên cơ sở chứng từ gốc. Cuối tháng căn cứ vào bảng kê hóa đơn chi tiết và sổ cái chi tiết tương ứng.

HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN VẬT TƯ TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN FESTILISER.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN MỘT THÀNH VIÊN PHÂN ĐẠM

Nguyên liệu, vật liệu là đối tượng của lao động, được thể hiện dưới hình thức vật chất. Là một công ty sản xuất nên công ty sử dụng nhiều nguyên vật liệu với số lượng lớn và thường xuyên. Vì vậy, việc quản lý và sử dụng hiệu quả sẽ giúp giảm chi phí nguyên vật liệu trong giá thành sản phẩm.

Việc phân bổ nguyên liệu tại mỗi kho cũng được thực hiện khá hợp lý, phù hợp với quá trình sản xuất. Nguyên vật liệu được quản lý tại bộ phận vận chuyển vật tư, kho bãi và kế toán. Thủ kho: là người chịu trách nhiệm xuất nhập nguyên liệu theo giấy biên nhận và chứng từ xuất khẩu, thực hiện đầy đủ các thủ tục của công ty và tổ chức sắp xếp việc bảo quản nguyên liệu.

Kế toán nguyên vật liệu: Là người chuyên theo dõi tình hình xuất nhập kho nguyên vật liệu, đồng thời thực hiện việc hạch toán nguyên vật liệu, đối chiếu số liệu với thủ kho cuối kỳ. Tính giá nguyên vật liệu là một nhiệm vụ quan trọng trong việc tổ chức kế toán nguyên vật liệu. Khi tính giá hàng hóa, tiền được dùng để thể hiện giá trị của chúng.

Tính chi phí nguyên liệu thô xuất kho bằng phương pháp bình quân gia quyền cho toàn bộ thời gian lưu kho. Do đặc điểm sản xuất, công ty lựa chọn phương pháp bình quân gia quyền cho toàn bộ thời gian dự trữ để tính giá nguyên vật liệu xuất kho. Theo phương pháp này, căn cứ vào giá trị thực tế của vật tư tồn kho đầu kỳ và đầu vào trong kỳ, kế toán xác định đơn giá bình quân cho một đơn vị vật tư.

Căn cứ vào số lượng nguyên liệu xuất khẩu trong kỳ và đơn giá bình quân để xác định trị giá thực tế nguyên liệu xuất khẩu trong kỳ.

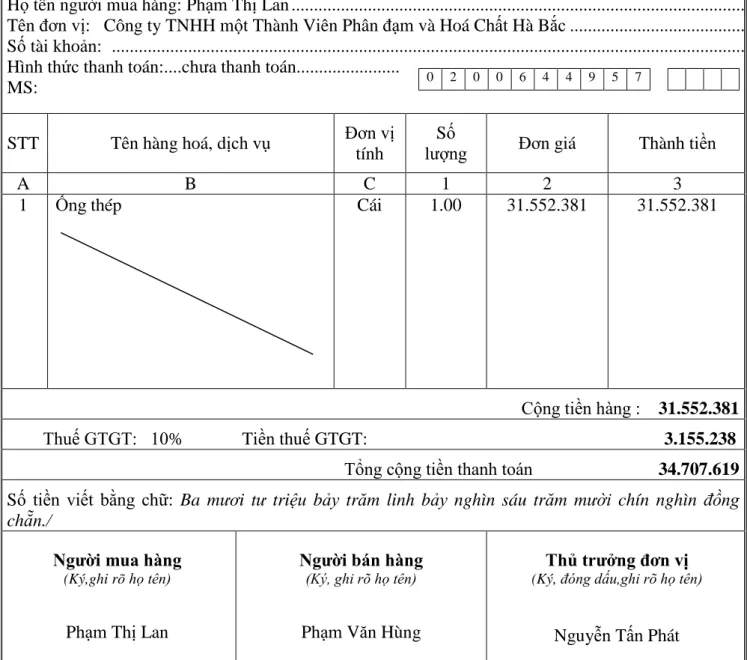

Phiếu nhập kho số 135

Sinh viên: Trần ThÞ Minh - Lập QT1004K Trang 70 Kho có thể được thiết lập riêng cho từng loại vật tư hoặc có thể thiết lập cho nhiều loại trong cùng một kho. CÔNG TY TNHH MỘT THÀNH VIÊN PHÂN BÓN VÀ HÓA CHẤT HÀ BẮC YÊU CẦU VẬT LIỆU. Bộ phận đề nghị: Xưởng NH3 Số phiếu: 1 Bộ phận đề nghị: Phòng vật tư Thời gian yêu cầu: 1 số Tên và thông số kỹ thuật của mặt hàng.

Công ty TNHH MTV Phân bón và Hóa chất Hà Bắc Địa chỉ: Phường Thọ Xương - TP.

PHIẾU XUẤT KHO

- MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY TNHH MỘT THÀNH VIÊN PHÂN ĐẠM

- MỘT SỐ GIẢI PHÁP KHÁC NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY TNHH MỘT THÀNH VIÊN

Đơn vị: Công ty TNHH MTV Phân bón và Hóa chất Hà Bắc. Đơn vị: Công ty TNHH MTV Phân bón và Hóa chất Hà Bắc. Đơn vị: Công ty TNHH MTV Phân bón và Hóa chất Hà Bắc.

Đơn vị: Công ty TNHH Phân bón và Hóa chất Hà Bắc Địa chỉ: Phường Thọ Xương - TP. Sinh viên: Trần Minh - Lớp QT1004K Trang 96 MỘT SỐ GIẢI PHÁP HOÀN THÀNH TỔ CHỨC PHẦN KẾ TOÁN VẬT LIỆU TRONG CÔNG TY TRÁCH NHIỆM HỮU HẠN. ĐÁNH GIÁ CHUNG CỦA PHÒNG KẾ TOÁN VẬT TƯ CÔNG TY TNHH PHÂN BÓN VÀ HÓA CHẤT HÀ BẮC.

Vì vậy, việc nghiên cứu các biện pháp nhằm nâng cao việc quản lý, sử dụng và hạch toán nguyên vật liệu trong công ty là vô cùng quan trọng. Sản phẩm của công ty được làm từ nguồn nguyên liệu tốt trong và ngoài nước. Công ty đã xây dựng tiêu chuẩn sản xuất cho từng loại nguyên liệu đảm bảo việc thu chi và tính giá thành.

Để hạch toán chi tiết nguyên vật liệu, dụng cụ, công ty sử dụng phương pháp hạch toán song song. Công ty trách nhiệm hữu hạn một thành viên Phân bón và Hóa chất Hà Bắc là công ty sản xuất. Khi nguyên vật liệu chưa sử dụng hết, Công ty chưa lập bảng kê tồn kho nguyên liệu còn lại cuối kỳ.

Đơn vị: Công ty TNHH MTV Phân bón và Hóa chất Hà Bắc. Nếu có thể, công ty nên sử dụng nguyên vật liệu một cách hợp lý để giảm chi phí và hạ giá thành sản phẩm. Vì vậy, việc thiết lập nguồn cung cấp nguyên liệu dài hạn là rất quan trọng, đó là điều mà Công ty TNHH MTV Phân bón và Hóa chất Hà Bắc đang thực hiện.

KẾT LUẬN