Các giao dịch làm tăng (giảm) vốn bằng tiền, các khoản phải thu, nợ phải trả được quy đổi từ ngoại tệ sang đơn vị tiền tệ kế toán để hạch toán theo tỷ giá giao dịch (tỷ giá sổ sách). Trường hợp mua bán ngoại tệ bằng đồng tiền thanh toán (đồng) được thanh toán theo tỷ giá mua hoặc bán thực tế. Việt Nam, hoặc bằng đồng tiền chính thức sử dụng trong kế toán, theo tỷ giá thực tế hoặc tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng tại thời điểm phát sinh giao dịch kinh tế.

Đối với khách hàng có tài khoản vốn tiền mặt, các giao dịch kinh tế phát sinh bằng ngoại tệ phải ghi trên sổ kế toán bằng đồng Việt Nam hoặc bằng loại tiền thực tế sử dụng trong kế toán theo tỷ giá hối đoái (tỷ giá bình quân gia quyền, tỷ giá nhập trước xuất trước). , tỷ giá nhập sau - xuất trước, giá cụ thể thực tế). Khi giao dịch kinh tế xảy ra bằng ngoại tệ, bên Có của tài khoản phải trả hoặc bên Nợ của tài khoản phải thu trên sổ cái phải ghi bằng đồng Việt Nam hoặc đơn vị tiền tệ chính. Phương pháp kế toán được sử dụng dựa trên tỷ giá hối đoái.

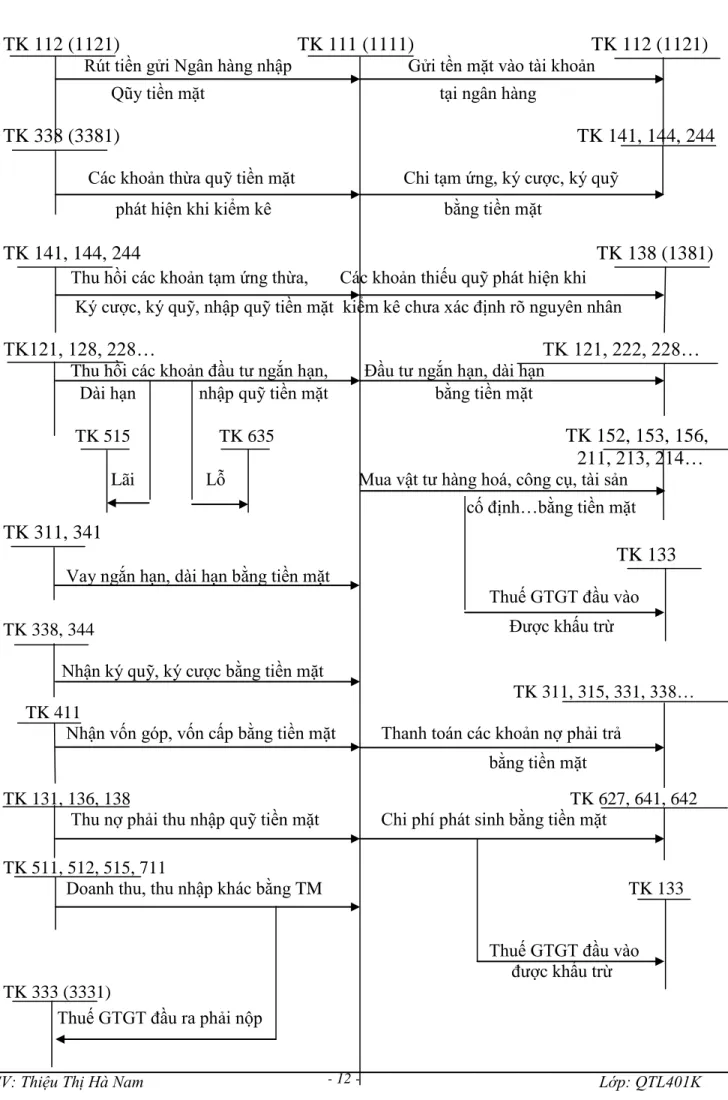

Tổ chức kế toán tiền gửi ngân hàng

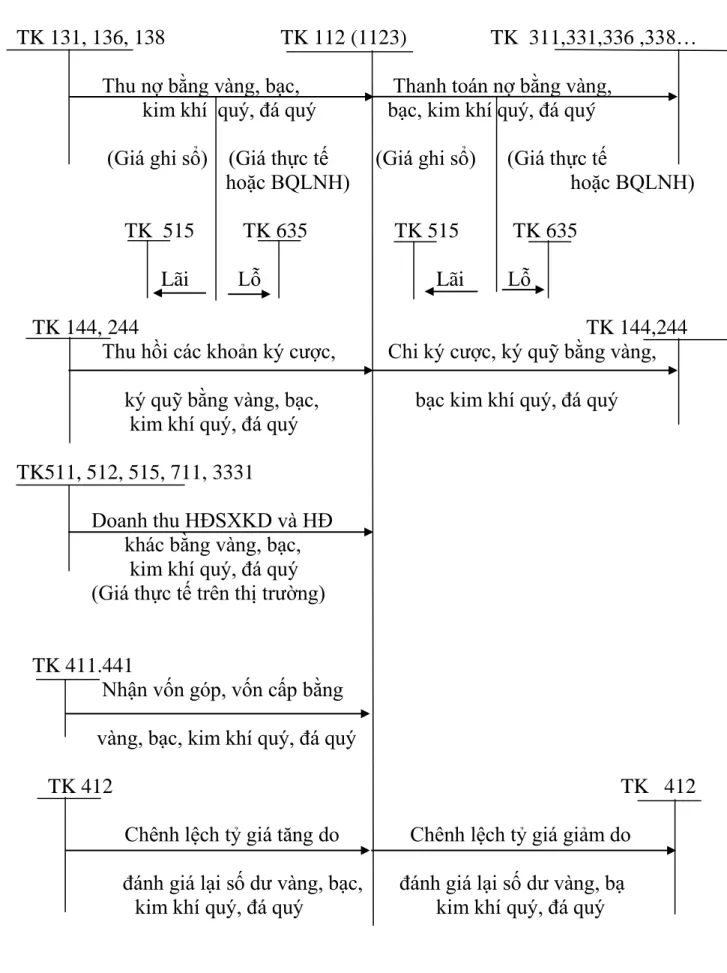

Tài khoản 1112 - ngoại tệ: Phản ánh tình hình thu, chi, thặng dư, thâm hụt, điều chỉnh tỷ giá và số dư ngoại tệ tại quỹ tiền mặt theo giá trị quy đổi ra đồng Việt Nam. Chênh lệch tỷ giá tăng do đánh giá Chênh lệch tỷ giá giảm do đánh giá Đánh giá lại số dư ngoại tệ cuối năm Đánh giá lại số dư ngoại tệ cuối năm. Tài khoản 1122 - Ngoại tệ: Phản ánh số tiền gửi, rút và gửi tại ngân hàng bằng các loại ngoại tệ quy đổi sang đồng Việt Nam.

Chênh lệch tỷ giá tăng do đánh giá lại số dư tiền gửi ngoại tệ cuối kỳ. Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư tiền gửi ngoại tệ cuối kỳ.

Tổ chức kế toán tiền đang chuyển

Tiền Việt Nam, ngoại tệ, vàng, bạc, kim loại quý, đá quý gửi vào ngân hàng. Tiền Việt Nam, ngoại tệ, vàng, bạc, kim loại quý, đá quý rút từ ngân hàng. Số dư bên Nợ: Số tiền Việt Nam, ngoại tệ, vàng, bạc, kim loại quý, đá quý hiện đang gửi tại ngân hàng.

Nhận vốn góp và vốn do TNHC cấp. Trả các khoản nợ phải trả bằng tiền gửi ngân hàng. Số tiền chuyển vào tài khoản 112 - tiền gửi ngân hàng hoặc tài khoản tương ứng.

Các hình thức ghi sổ kế toán vốn bằng tiền

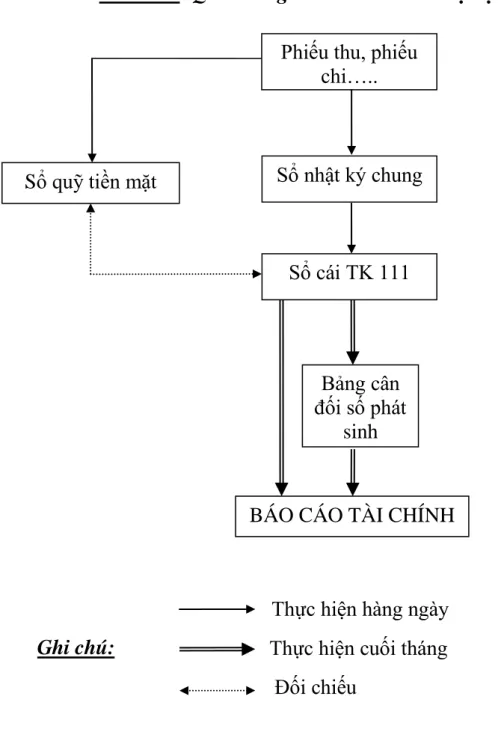

Mỗi hình thức kế toán đều có nội dung, lợi ích và phạm vi áp dụng phù hợp. Trình tự ghi sổ kế toán theo hình thức Kế toán tổng hợp được thể hiện (sơ đồ 1.8). Kế toán hàng ngày dựa trên các khoản thu, thanh toán, ghi nợ và ghi chú tín dụng.

Trình tự ghi sổ kế toán theo hình thức kế toán: Việc ghi chép chứng từ được thể hiện ở sơ đồ 1.11. Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính được thể hiện ở sơ đồ 1.12.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY TNHH THƢƠNG MẠI PHÖC LỢI

Thực trạng công tác kế toán vốn bằng tiền tại công ty TNHH Thƣơng Mại Phúc Lợi

- Kế toán tiền gửi ngân hàng tại công ty TNHH TM Phúc Lợi

Quy trình luân chuyển chứng từ kế toán tiền mặt tại Công ty TNHH Thương mại Phúc Lợi được thể hiện ở sơ đồ 2.3. Ba triệu năm trăm chín mươi bảy nghìn chín trăm đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Phúc Lợi). Mười ba triệu tám trăm tám mươi hai nghìn đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Phúc Lợi).

Để hạch toán khoản giảm tiền mặt, kế toán công ty chủ yếu sử dụng chứng từ thanh toán. Hai triệu tám mươi nghìn đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Phúc Lợi). Người kế toán Kế toán trưởng Giám đốc Đơn vị: Công ty TNHH Thương mại Phúc Lợi.

Khi nhận được chứng từ chuyển từ ngân hàng, kế toán phải kiểm tra, đối chiếu với các chứng từ kèm theo. Cuối tháng, nếu chưa xác định được nguyên nhân chênh lệch, kế toán sẽ ghi nhận theo số liệu của ngân hàng. Kế toán căn cứ vào thông báo của Ngân hàng (giấy báo nợ, giấy báo có, sổ cái phụ) để đăng ký sổ cái.

Thậm chí là năm mươi triệu đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Phúc Lợi). Đồng thời, kiểm toán viên công ty thu thập trên cơ sở các chứng từ kế toán gốc này vào Nhật ký chung (bảng 2.32), theo trình tự thời gian. Căn cứ vào ủy quyền thanh toán, kiểm toán viên kiểm tra, đối chiếu với ngân hàng để đảm bảo tính chính xác, hợp lý của số liệu.

Thậm chí bảy mươi triệu đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Phúc Lợi). Người lập kế hoạch Kế toán trưởng Danh sách Giám đốc 2.33: Trích từ sổ tiền gửi của Ngân hàng TNHH MTV TMCP Hải Phòng.

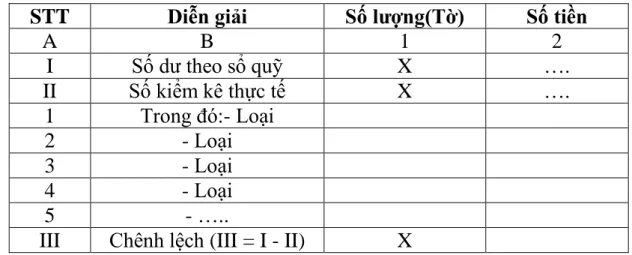

SỔ CÁI

Kế toán tiền đang chuyển tại công ty TNHH TM Phúc Lợi

Trong năm 2011, không phát sinh giao dịch thu tiền mặt tại Công ty TNHH Thương mại Phúc Lợi.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY TNHH TM

Đánh giá chung về công tác kế toán vốn bằng tiền tại công ty

Theo thời gian, chúng tôi biết được thực trạng kế toán vốn bằng tiền tại Công ty TNHH Thương mại Phúc Lợi. Khi theo dõi vốn tiền, việc hạch toán vốn tiền mặt được thực hiện theo đúng quy định luân chuyển chứng từ. Phương pháp kế toán của công ty tuân thủ chế độ kế toán mới, với chứng từ kế toán rõ ràng, chính xác, đúng đắn, cho phép lãnh đạo công ty kiểm tra kết quả hoạt động của công ty.

Kế toán viên thường xuyên nắm bắt, áp dụng các thông tư, quyết định mới của Bộ Tài chính và hạch toán vốn bằng tiền. Tại công ty, ban lãnh đạo công ty rất quan tâm đến trình độ chuyên môn của nhân viên kế toán. Trong lĩnh vực kế toán, chúng tôi thường xuyên dành tâm huyết cho việc đào tạo nghiệp vụ kế toán viên, tất cả nhân viên đều có trình độ đại học.

Công ty có đội ngũ kế toán viên có năng lực, trình độ, kinh nghiệm làm việc có tinh thần trách nhiệm cao và yêu nghề. Về kế toán tiền gửi ngân hàng: Kế toán viên có liên hệ và có mối quan hệ tốt với ngân hàng. Kế toán vốn bằng tiền cũng được kế toán tổng hợp và kế toán trưởng theo dõi, kiểm tra, giám sát chặt chẽ.

Công ty vẫn chưa áp dụng phần mềm kế toán mặc dù bộ phận kế toán đã được trang bị đầy đủ máy tính. Nhưng chỉ dừng lại ở Excel và không sử dụng phần mềm kế toán chuyên dụng. Sử dụng phần mềm kế toán giúp tiết kiệm thời gian, nhân công và đảm bảo hiệu quả công việc cao.

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán vốn bằng tiền tại công ty TNHH TM Phúc Lợi

Để làm được điều này, việc hoàn thiện công tác tổ chức công tác kế toán trong các công ty nói chung và tổ chức công tác kế toán vốn bằng tiền nói riêng phải đáp ứng các yêu cầu sau: Đây là yêu cầu tất yếu trong công tác kế toán nói chung và kế toán vốn tiền nói riêng. Kế toán là môn khoa học tiếp nhận và xử lý thông tin đáp ứng yêu cầu quản lý của nhà quản trị doanh nghiệp.

Việc tổ chức công tác kế toán phải đảm bảo nguyên tắc tiết kiệm, hiệu quả. Tôi muốn đề xuất những ý tưởng sau đây hy vọng sẽ giúp cải thiện việc tổ chức công việc kế toán và giúp việc sử dụng vốn thanh khoản trong công ty hiệu quả hơn. Do đó, việc hạch toán chi phí tại Công ty chưa hợp lý và chưa tôn trọng nguyên tắc kế toán.

Vì vậy, kế toán viên tại công ty cần hoàn thiện phương pháp kế toán giá thành để đáp ứng chế độ kế toán hiện hành và yêu cầu, nhiệm vụ kế toán trong giai đoạn mới. Cuối tháng kế toán sẽ tổng hợp các thông tin từ sổ nhật ký đặc biệt để ghi vào sổ cái. Doanh nghiệp nên sử dụng phần mềm kế toán vì trên thị trường hiện nay có rất nhiều phần mềm kế toán hiện đại, tiện lợi, dễ sử dụng, hiệu quả và giá cả phải chăng.

Trên thị trường hiện nay có khoảng 30 chương trình kế toán như: Secgret, Fast Financial, OMEGA, GAMA, Misa sme.net 2012, 3S Accounting. Ngoài ra, phần mềm kế toán OMEGA còn được thiết kế mở và mang tính quản trị cao. Công ty nên lựa chọn những ứng dụng phần mềm phục vụ cho công tác kế toán của công ty trong thời gian tới.

KẾT LUẬN