Đối với doanh nghiệp, tiền lương là một phần không thể thiếu trong giá trị sản phẩm do người lao động tạo ra. Tiền lương danh nghĩa: là số tiền mà người sử dụng lao động trả cho người lao động.

Một số chế độ tính lƣơng khác

Theo Điều 7 Nghị định 114/ND - CP, những người làm việc ngoài giờ quy định trong hợp đồng lao động được trả lương làm thêm giờ. Nếu doanh nghiệp bố trí làm việc vào ban đêm, ngoài tiền lương thời gian còn phải trả cho người lao động ít nhất 30% tiền lương thực tế.

Quỹ tiền lƣơng, các khoản trích theo lƣơng trong doanh nghiệp

Người sử dụng lao động đóng 2% tổng quỹ lương cơ bản tính trên chi phí sản xuất, kinh doanh. Người sử dụng lao động đóng 1% trên tổng quỹ lương cơ bản để trang trải chi phí sản xuất, kinh doanh.

Trích trƣớc tiền lƣơng nghỉ phép theo kế hoạch của CNTTSX

Để kích thích người lao động rèn luyện tay nghề, nâng cao trình độ công việc để gắn bó lâu dài với công ty, doanh nghiệp phải sử dụng hiệu quả lực lượng lao động, cải tiến việc tổ chức tiền lương, chế độ việc làm. Sử dụng các quỹ an sinh xã hội, bảo hiểm y tế, bảo hiểm cộng đồng, bảo hiểm thất nghiệp. Cũng cần lưu ý rằng xu hướng kế toán hiện nay không còn khấu trừ trước tiền lương dự kiến của công nhân sản xuất nữa.

Tổ chức kế toán tiền lƣơng và các khoản trích theo lƣơng

Yêu cầu khách quan, nhiệm vụ, nguyên tắc kế toán tiền lƣơng và các khoản trích theo lƣơng

Phải có chứng từ kế toán đầy đủ, kịp thời về lao động, tiền lương. Và tổng hợp thời gian làm việc của từng nhân viên ở từng bộ phận.

Kế toán tổng hợp tiền lƣơng và các khoản trích theo lƣơng tại doanh nghiệp

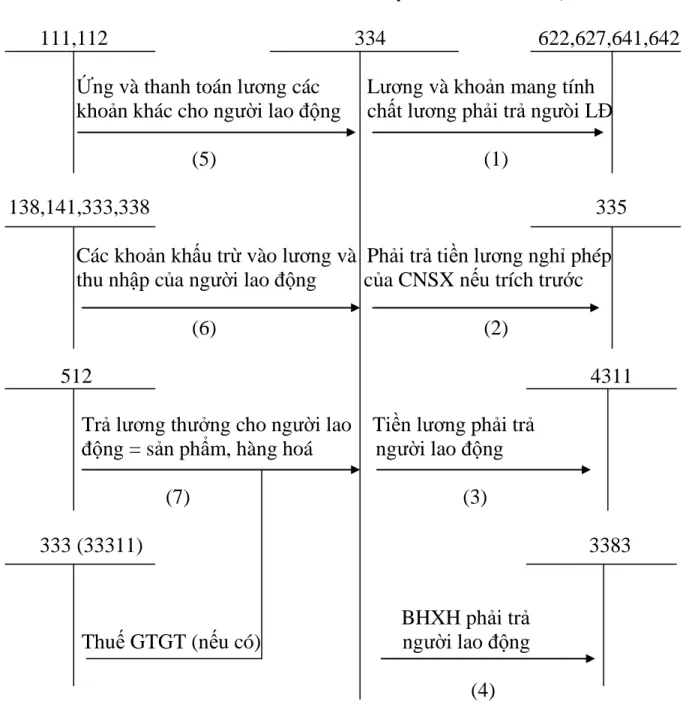

Tính tiền lương và các khoản phụ cấp mang tính chất lương phải trả cho người lao động, kiểm toán viên đăng ký:. TÌNH TRẠNG HIỆN TẠI CỦA BẢNG LƯƠNG VÀ KHẤU TRỪ LƯƠNG TẠI BYGGE-AKTIESELSKAP.

Tổng quan về Công ty Cổ phần Xây dựng số 9 Hải Phòng

Quá trình hình thành và phát triển Công ty

Công ty cổ phần số 9 Xây dựng Hải Phòng có bước phát triển trên nhiều mặt trong sản xuất kinh doanh. Tham mưu, giúp việc Tổng Giám đốc trong công tác kiểm tra, bảo vệ nội bộ. Xây dựng và thực hiện các kế hoạch đào tạo, khen thưởng, kỷ luật, an sinh xã hội và bảo hiểm y tế.

Tham mưu, giúp việc cho Tổng Giám đốc trong việc xây dựng các kế hoạch ngắn hạn, trung hạn và dài hạn, bao gồm cả kế hoạch vốn sự nghiệp. Tham mưu, giúp Tổng Giám đốc giao kế hoạch tháng, quý, năm cho các đơn vị sản xuất trực thuộc công ty và kiểm tra, đôn đốc các đơn vị thực hiện tốt kế hoạch được giao.

Tham mưu, giúp việc Tổng giám đốc trong việc thực hiện chế độ kế toán nhà nước hiện hành. Trực tiếp kiểm tra, kiểm soát nhân viên thống kê, kế toán của các đơn vị trong công ty. - Hạch toán tài sản cố định: theo dõi tài sản cố định, tính khấu hao và sửa chữa lớn hàng tháng, kiểm kê và đánh giá lại tài sản cố định theo quy định.

Kế toán theo dõi nợ: Tìm kiếm các khoản nợ khó đòi quá hạn. Kế toán chuyển tiếp thuế: Thuế GTGT, thuế môn bài, thuế sản xuất, thuế đầu vào.

Nguyên tắc tổ chức công tác kế toán và hình thức ghi sổ kế toán .1 Nguyên tắc tổ chức kế toán và các chính sách kế toán chủ yếu

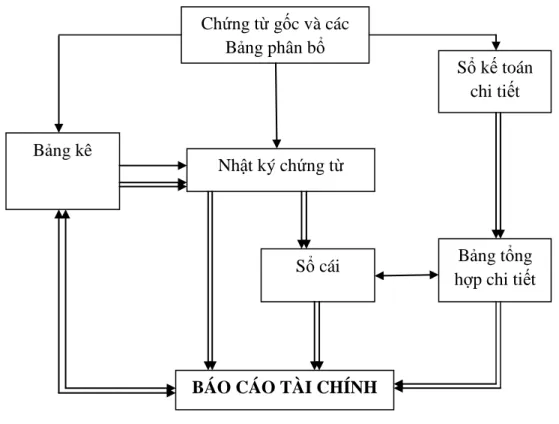

Hàng ngày, căn cứ vào hồ sơ gốc được kiểm tra, dữ liệu được lấy và nhập trực tiếp vào các danh sách liên quan. Cuối tháng chuyển tổng số liệu từ danh sách vào nhật ký chứng từ. Đặc biệt đối với những tài khoản cần có sổ kế toán hoặc biểu đồ kế toán chi tiết thì chứng từ gốc sau khi ghi vào sổ hoặc sao kê chứng cứ được chuyển đến phòng kế toán chi tiết để ghi vào sổ kế toán hoặc biểu đồ chi tiết các tài khoản liên quan.

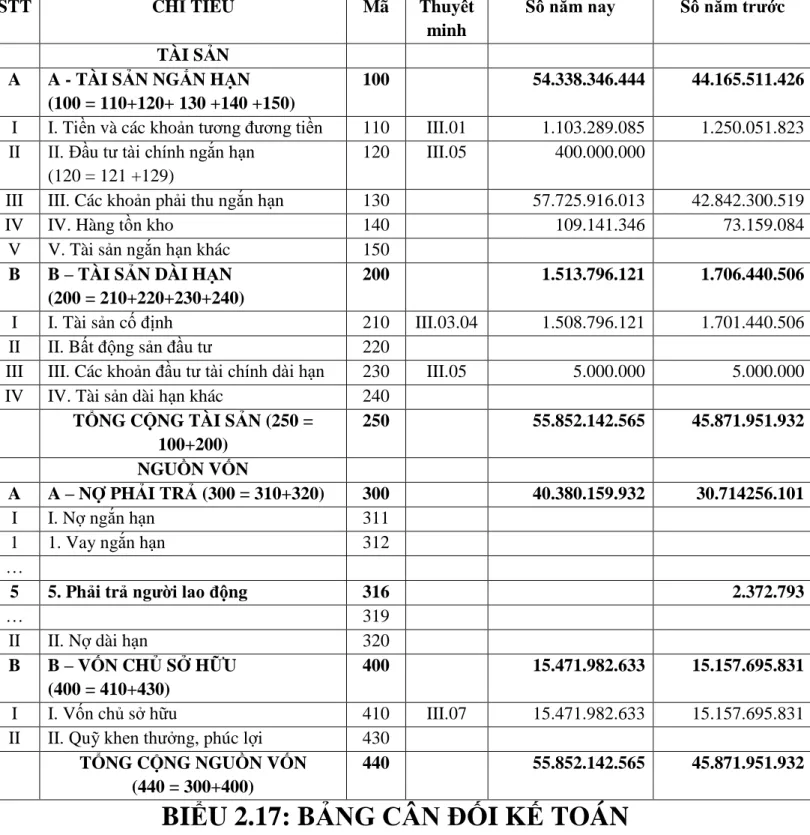

Cuối tháng, bổ sung sổ cái hoặc sổ cái, căn cứ vào sổ cái hoặc sổ cái lập bảng tổng hợp chi tiết từng tài khoản để đối chiếu với sổ cái. Các số liệu tổng hợp trong sổ cái chung và một số bút toán, chứng từ, bảng tổng hợp chi tiết được sử dụng để lập bảng cân đối kế toán và báo cáo tài chính.

Thực trạng công tác kế toán lao động tiền lƣơng và các khoản trích theo tiền lƣơng ở Công ty Cổ phần xây dựng số 9 Hải Phòng

Hạch toán lao động và quy định về tiền lƣơng của lao động .1. Hạch toán số lƣợng lao động

Kế toán được theo dõi chi tiết trong các sổ sách như danh sách công việc và báo cáo của người sử dụng lao động. Doanh nghiệp có trách nhiệm nắm rõ số lượng công nhân hàng ngày trong bộ phận của mình. Bảng chấm công thể hiện rõ ngày làm việc và số ngày nghỉ làm căn cứ tính lương cho người lao động trong đơn vị.

Kết quả lao động được thể hiện bằng số lượng (khối lượng) sản phẩm hoàn thành của mỗi người, nhóm công nhân. Văn bản hạch toán kết quả lao động này do người soạn thảo (thường là tổ trưởng hoặc trưởng phân xưởng) ký và được nhân viên kỹ thuật giám sát xác nhận.

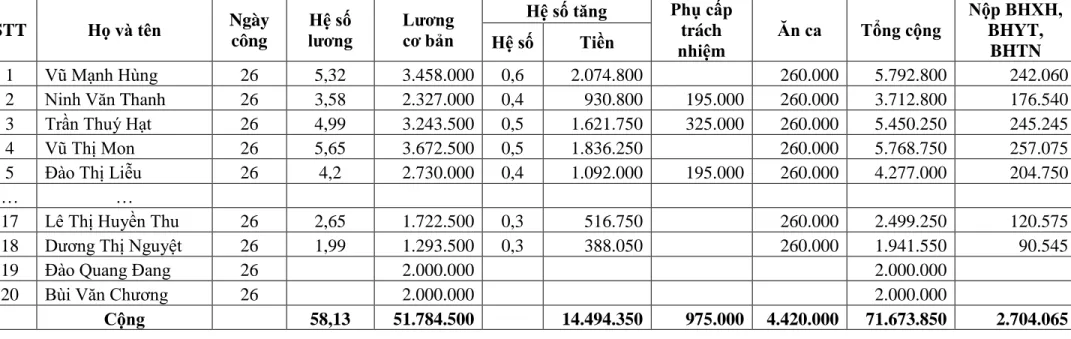

Tính lƣơng và các khoản phải trả cho ngƣời lao động

Nhân viên làm việc ngoài giờ hoặc ngoài giờ tiêu chuẩn phải được trả lương theo quy định của công ty. Ngoài lương chính, người lao động trong công ty còn được hưởng các khoản phụ cấp theo quy định của nhà nước và công ty. Quy chế thưởng tùy thuộc vào quy định của công ty theo từng thời kỳ hoặc từ năm này sang năm khác.

Thưởng cuối năm hoặc định kỳ dựa trên năng suất làm việc và thành tích công việc của từng cán bộ, nhân viên trong Công ty. Công ty Cổ phần Xây dựng Hải Phòng số 1 Tháng 9 đã áp dụng phương thức trả lương hàng tháng, bộ phận kế toán thuộc phòng Tài chính Kế toán tính lương cho toàn bộ nhân viên văn phòng.

Sau đây là cách tính lương đặc biệt cho từng bộ phận công việc tại Công ty Cổ phần Xây dựng Hải Phòng số 1. 9. Bảo hiểm xã hội + bảo hiểm y tế + bảo hiểm thất nghiệp: Số tiền được trích vào lương cơ bản của người lao động theo quy định của nhà nước. Tính lương theo giờ và lương làm thêm giờ cho nhân viên toàn công ty.

Hiện nay, doanh nghiệp áp dụng chế độ nghỉ 9 ngày (nghỉ lễ và tết) theo quy định của nhà nước. Nghỉ theo chế độ phải có “đơn xin nghỉ phép” của người lao động và.

ĐƠN XIN NGHỈ PHÉP

ĐƠN XIN NGHỈ PHÉP

GIẤY NGHỈ PHÉP

GIẤY NGHỈ PHÉP

Tại Công ty Cổ phần Xây dựng Hải Phòng 9, có 2 đội thi công và 3 công ty xây dựng nhưng chỉ có 2 công ty xây dựng 7 và 8 đặt trụ sở chính tại công ty. Khi việc xây dựng công ty hoàn thành, kế toán công ty sẽ tự lập quyết toán và công ty sẽ ký với Bên A nghiệm thu quyết toán. XÂY DỰNG HỢP ĐỒNG XÂY DỰNG CHUYỂN NHƯỢNG VÀ TỔ CHỨC KINH DOANH NỘI BỘ VỚI CÔNG TY CỔ PHẦN HỖN HỢP XÂY DỰNG SỐ. 9 HẢI PHÒNG.

Công ty Cổ phần Xây dựng số 1 9 Hải Phòng ký với: Đại học Hải Phòng Hợp đồng: Xây dựng phòng học 3 tầng cho trung tâm ngoại ngữ. Được Tổng giám đốc công ty phân công quản lý và tổ chức thi công.

Về kỹ thuật tổ chức thi công, an toàn lao động

Về kinh tế và thanh toán quyết toán công trình

2 - XN, đội thi công hoặc chủ đầu tư công trình sau khi quyết toán được phê duyệt và thanh toán phải hoàn trả toàn bộ số vốn vay cho Công ty (bao gồm phần vốn vay, lãi suất, tỷ lệ khấu trừ và các loại bảo hiểm cho công trình) . công nhân). Phải nộp toàn bộ hồ sơ, báo cáo dự án, hợp đồng AB, hợp đồng nội bộ, hồ sơ dự toán thiết kế, hồ sơ nghiệm thu và trình dự án hoàn thành về Phòng Tài chính Kế toán và Sở Khoa học, Công nghệ và Đầu tư để quản lý, lưu trữ.

Trách nhiệm của Công ty

- HỢP ĐỒNG GIAO KHOÁN NỘI BỘ

- GIẤY CHỨNG NHẬN NGHỈ ỐM HƢỞNG BHXH

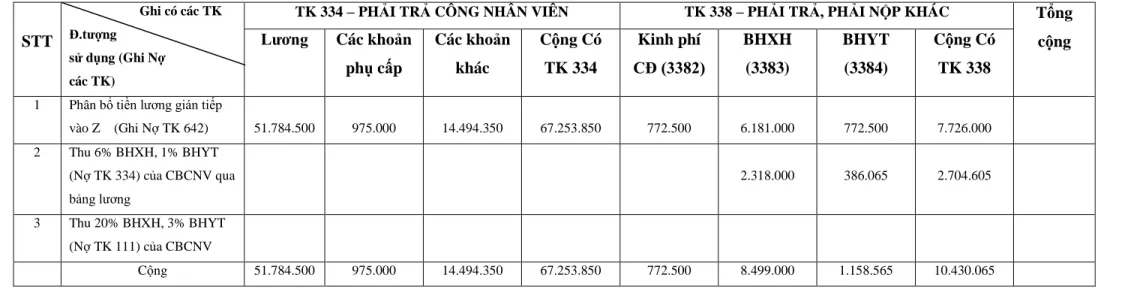

- BẢNG PHÂN BỔ TIỀN LƢƠNG VÀ BẢO HIỂM XÃ HỘI

- PHIẾU CHI

- PHIẾU CHI

Cuối tháng kế toán, bộ phận tài chính kế toán phân bổ lương cho khối kinh doanh của công ty. Dựa vào đó, kế toán sẽ tính toán mức lương sẽ trả cho người lao động. Cuối tháng, bảng lương sẽ căn cứ vào bảng chấm công của toàn công ty và gửi đến bộ phận tổ chức hành chính phê duyệt.

Căn cứ vào chứng từ kế toán lao động và các khoản phải trả cho người lao động, kế toán lập bảng thanh toán lương. Hàng tháng căn cứ vào bảng chấm công, bảng trả lương, bảng kế toán phân bổ lương và bảo hiểm xã hội.

NHẬT KÝ CHỨNG TỪ SỐ 7

NHẬT KÝ CHỨNG TỪ SỐ 7

NHẬT KÝ CHỨNG TỪ SỐ 10

SỔ CÁI

- A: SỔ CÁI (TK 334)

- B: SỔ CÁI (TK 3382)

- C: SỔ CÁI (TK 3383)

- D: SỔ CÁI (TK 3384)

- E: SỔ CÁI (TK 3388)

- BẢNG CÂN ĐỐI KẾ TOÁN

- Nhận xét chung về tổ chức công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty

- Một số biện pháp nhằm hoàn thiện công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty Cổ phần xây dựng số 9 Hải Phòng

- Điều kiện thực hiện các giải pháp

Công ty Cổ phần xây dựng số 9 Hải Phòng là một doanh nghiệp hạch toán độc lập. Việc hạch toán tiền lƣơng và các khoản trích theo lƣơng tại các tổ, đội xí nghiệp xây dựng trực thuộc công ty còn nhiều điểm thiếu sót nhƣ: kế toán chỉ lập bảng chấm công, bảng thanh toán lƣơng mà không lập bảng phân bổ tiền lƣơng và BHXH. Các nghiệp vụ kế toán định khoản cần tách lƣơng phải trả ngƣời lao động thành lƣơng trả cho cán bộ công nhân viên trong công ty và phải trả lao động.

Thực hiện hạch toán lương và trích lương tại Công ty Cổ phần Xây dựng Hải Phòng số 1. Doanh nghiệp: Để đạt được mức mong muốn, kế toán lương phải nhận được sự hỗ trợ từ Công ty.