Tiền lương trả cho công nhân sản xuất sản phẩm có khuyết tật theo chế độ quy định. Tiền lương hợp đồng là tiền lương được trả cho người lao động theo kết quả công việc họ thực hiện.

Nội dung tổ chức kế toán tiền lƣơng và các khoản trích theo lƣơng trong doanh nghiệp

Sử dụng bảng chấm công để tính đến giờ làm việc trong công ty. Tiền lương, tiền công và các khoản khác phải trả cho người lao động trong kỳ.

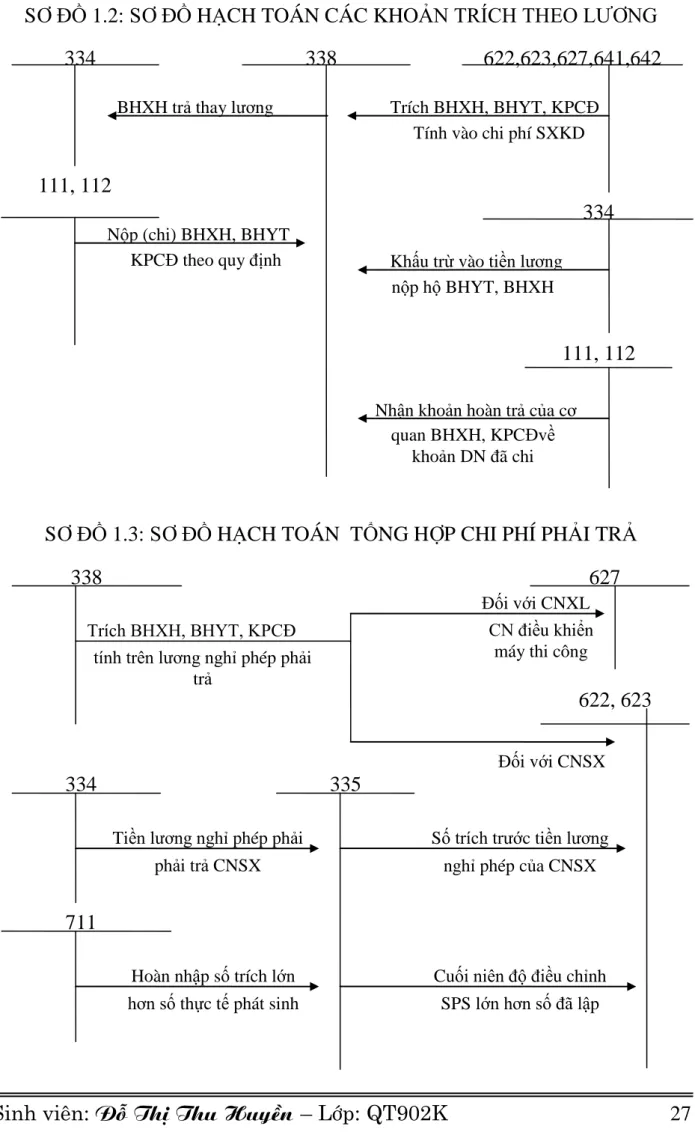

Sơ đồ hạch toán tiền lƣơng và các khoản trích theo lƣơng

Bên Nợ: Chi phí thực tế phát sinh được tính vào chi phí trích trước và điều chỉnh cuối kỳ. Bên Bên Có: Các khoản tạm ứng tính vào chi phí của các đơn vị liên quan và các khoản điều chỉnh cuối kỳ.

Hàng ngày, căn cứ các chứng từ gốc như bảng trả lương, tiền thưởng, chứng từ bảo hiểm xã hội và các khoản thanh toán khác hoặc tổng hợp chứng từ gốc, kế toán lập sổ chứng từ đăng ký ghi vào sổ đăng ký chứng từ đăng ký, sau đó sử dụng. . ghi vào sổ cái các tài khoản 334, 338 và các tài khoản liên quan khác. Chứng từ gốc sau khi làm căn cứ lập chứng từ ghi sổ sẽ được dùng để ghi sổ kế toán chi tiết hoặc thẻ kế toán chi tiết ở tài khoản 334 và 338. Cuối tháng khóa sổ kế toán, tính tổng số tiền. của các giao dịch kinh tế. xảy ra trong tháng trên sổ chứng từ kế toán, tính tổng số Nợ được tạo, tổng số Có được tạo và số dư từng tài khoản tại tài khoản chính 334, tài khoản 338.

Sau khi đối chiếu, đối chiếu số liệu trên sổ cái, bảng tổng hợp chi tiết được sử dụng để lập báo cáo tài chính. Ưu điểm: Phù hợp với mọi loại hình doanh nghiệp, hồ sơ đơn giản, dễ kiểm tra, dễ so sánh, thuận tiện cho công việc. Đối với nhật ký chứng từ ghi theo danh sách và sổ chi tiết, căn cứ vào tổng số liệu của sao kê và sổ chi tiết, cuối tháng chuyển số liệu vào nhật ký chứng từ.

Cuối tháng, khóa sổ, tổng hợp số liệu trên nhật ký chứng từ, kiểm tra, đối chiếu số liệu trên nhật ký chứng từ với sổ kế toán chi tiết, biểu đồ và bảng tổng hợp chi tiết liên quan và lấy số liệu. chứng từ ghi sổ được ghi trực tiếp vào sổ cái các tài khoản 334, 338 và các tài khoản có liên quan. Ưu điểm: Phù hợp với doanh nghiệp lớn, nhiều nghiệp vụ, ưu điểm mạnh về điều kiện kế toán thủ công, nhân viên kế toán dễ chuyên môn hóa. Nhược điểm: đòi hỏi trình độ chuyên môn cao của nhân viên kế toán, không phù hợp với kế toán máy tính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG

Thực trạng tổ chức công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty Cổ phần Vận tải biển Vinaship

QTT: Quỹ lương thấp nhất trả trực tiếp cho nhân viên bằng 83% QTL. Hàng năm, căn cứ vào tình hình sản xuất kinh doanh thực tế, Tổng giám đốc công ty quyết định mức dự phòng cụ thể sau khi tham khảo ý kiến của Ban chấp hành công đoàn. Quỹ lương dự phòng tối đa bằng 17%QTL. QTVDT: Quỹ lương thuyền viên chờ làm việc. 2.2.2.2 Tiền lương trả cho quản lý dịch vụ.

Nhân viên sản xuất tại Phòng kinh doanh, Chi nhánh và nhân viên bảo vệ sẽ được trả thêm lương khi làm việc vào ban đêm như sau: Trực điều hành, bảo vệ ban đêm các ngày trong tuần: 35.000 đồng/người-ngày, bảo vệ ban đêm ngày lễ: 70.000 đồng. VNĐ/người -ngày. Ltvi: Tổng tiền lương của SQTV thứ i nhận được sau khi hoàn thành một chuyến hàng. Lc: Mức lương vượt định mức của thuyền viên được tính cho số ngày tàu vượt quá thời gian hành trình do thời gian neo đậu tránh gió bão, thời gian xếp dỡ kéo dài, thời gian tàu thường xuyên sửa chữa nhỏ, và Thời gian chờ cập bến, hàng hóa, trực ca hoa tiêu, các thủ tục.

Quỹ bảo hiểm xã hội được hình thành bằng cách trích 20% tiền lương và phụ cấp, trong đó 15% được tính vào chi phí sản xuất kinh doanh, 5% còn lại do người lao động đóng góp cho Công ty và được trừ vào tiền lương. Quỹ bảo hiểm y tế được hình thành bằng cách trích 3% tiền lương và phụ cấp, trong đó 2% được tính vào chi phí sản xuất kinh doanh, 1% còn lại do người lao động đóng và trích vào tiền lương hàng tháng. Cuối tháng, kế toán tiền lương, trích lương sẽ tổng hợp toàn bộ bảng chấm công (sau khi có chữ ký của người chấm công) và các chứng từ liên quan để tính lương, lập bảng lương. toàn công ty và lập bảng phân bổ lương để tính lương vào chi phí sản xuất.

PHIẾU KẾ TOÁN

KHÔNG. Họ và tên Nghỉ y tế Nghỉ ốm Trẻ em Nghỉ thai sản Nghỉ phép thông thường Tổng cộng. Viết bằng chữ: Tám triệu, một trăm mười bốn nghìn, chín trăm mười đồng./. Kèm theo: chứng từ gốc Tổng số tiền nhận được: Tám triệu một trăm mười bốn ngàn chín trăm mười đồng.

SỔ NHẬT KÝ CHUNG

SỔ CÁI

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH

Những nhận xét chung về công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty Cổ phần Vận tải biển Vinaship

Công ty sử dụng hình thức sổ nhật ký chung theo đúng quy định trên sổ riêng. Hiện nay, hệ thống sổ kế toán của công ty được mở theo mẫu quy định của Bộ Tài chính, được cập nhật và ghi chép đầy đủ vào sổ kế toán chi tiết hợp lệ có sổ cái tổng hợp và báo cáo kế toán. Ngoài ra, hệ thống chứng từ kế toán trong công ty được tập hợp đầy đủ và bảo quản tốt.

Công ty đã trang bị cho phần mềm kế toán Cyber Accounting 2006 hệ thống máy tính nhanh, khả năng xử lý thông tin nhanh chóng và đảm bảo độ chính xác cao, rút ngắn các khâu thủ công, tạo điều kiện tốt cho công tác kế toán. Bộ máy kế toán của công ty gọn nhẹ, được tổ chức tương đối toàn diện với đội ngũ kế toán viên có trình độ chuyên môn cao, được cập nhật liên tục những kiến thức mới. Người làm kế toán tiền lương luôn nhận thức được tầm quan trọng của việc kiểm soát chi phí nhân công và giảm giá thành sản phẩm.

Kế toán tiền lương đã phân công trách nhiệm và hướng dẫn thuyền trưởng, quản lý đội tàu quản lý hợp lý các chứng từ kế toán tiền lương ban đầu và các khoản khấu trừ lương như bảng chấm công, bảng thống kê, khối lượng công việc đã thực hiện. Nhìn chung kế toán tiền lương đã vận dụng tốt lý thuyết vào thực tiễn công việc của công ty. Về hạch toán tiền lương và các khoản trích theo lương: Kế toán đầy đủ, chính xác, nhanh chóng, rõ ràng theo từng nghiệp vụ cụ thể tại điểm 334, 338 phù hợp với nguyên tắc kế toán của Công ty, Công ty và các quy định của nhà nước ban hành.

Một số kiến nghị đóng góp nhằm hoàn thiện công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty cổ phần Vận tải biển Vinaship

Hoàn thiện kế toán tiền lương cũng là một trong những biện pháp giúp doanh nghiệp đánh giá chính xác bản chất tình hình kinh doanh hiện tại để có những quyết định đúng đắn nhằm tiết kiệm chi phí, tăng lợi nhuận cho doanh nghiệp. Vì vậy, việc không ngừng hoàn thiện công tác kế toán tiền lương, trích lương trong doanh nghiệp là rất cần thiết và đúng đắn. Việc hoàn thiện công tác hạch toán tiền lương và trích lương phải thực hiện theo đúng quy định của Bộ luật Lao động và các chính sách, chế độ tiền lương do nhà nước ban hành.

Việc hoàn thiện kế toán tiền lương phải bảo đảm thực hiện đúng chế độ kế toán hiện hành và không làm xáo trộn tính thống nhất của chế độ kế toán. Để theo dõi giờ làm việc của nhân viên, Công ty có thể sử dụng bảng theo dõi giờ làm việc. Hơn nữa, công tác kế toán tiền lương tại đơn vị cần có sự hỗ trợ tích cực từ các phòng ban như phòng hành chính, phòng tổ chức lao động...

Điều này không chỉ giảm thiểu rủi ro, giảm công việc cho kế toán viên mà còn giảm việc sử dụng tiền mặt của doanh nghiệp. Công ty nên tuyển thêm nhân viên kế toán để tránh thực hiện quá nhiều vai trò cùng lúc dễ gây ra sai sót, nhầm lẫn, thiếu thống nhất giữa các bộ phận kế toán. Đây không chỉ là yêu cầu đối với các kế toán viên mà còn là yêu cầu của mỗi nhân viên trong Công ty.