Chênh lệch tỷ giá tại ngày lập báo cáo tài chính cuối năm tài chính do đánh giá lại các khoản mục tiền tệ có tỷ giá hối đoái liên quan đến giai đoạn đầu tư xây dựng cơ bản (giai đoạn tiền vận hành); Chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ thể hiện bằng ngoại tệ tại thời điểm cuối năm tài chính và tại thời điểm tính toán, điều chuyển tài sản cố định vào sử dụng (lãi hoặc lỗ tỷ giá hối đoái) không được tính vào giá trị. TSCĐ đầu tư hoàn thành được phân bổ vào chi phí tài chính hoặc thu nhập tài chính của kỳ kinh doanh tiếp theo trong thời gian tối đa là 05 năm (kể từ khi dự án bắt đầu đi vào hoạt động).

Tổ chức kế toán tiền gửi Ngân hàng

- Một số quy định trong việc hạch toán tiền gửi Ngân hàng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

Chênh lệch tỷ giá tăng do đánh giá lại số tiền gửi ngoại tệ cuối kỳ. Chênh lệch giảm giá tỷ giá do đánh giá lại số tiền gửi ngoại tệ cuối kỳ.

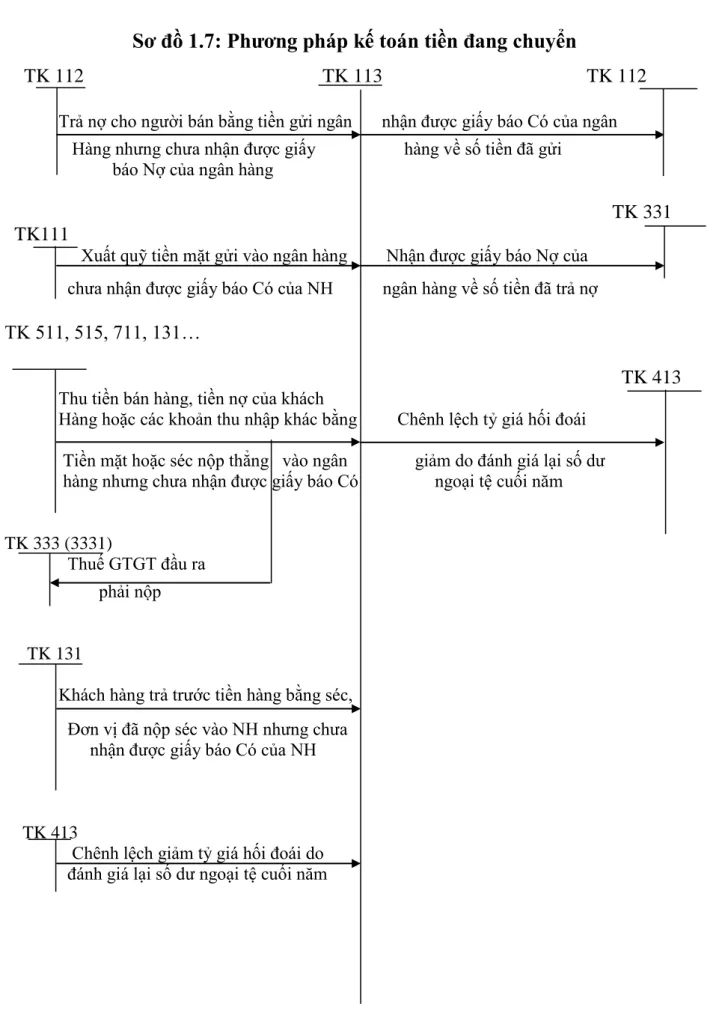

Tổ chức kế toán tiền đang chuyển

- Nội dung chủ yếu của kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

Tiền mặt hoặc séc trả trực tiếp cho ngân hàng bị giảm do đánh giá lại số dư hàng hóa nhưng không nhận được thông báo ngoại tệ cuối năm. Chênh lệch tỷ giá giảm do đánh giá lại cán cân ngoại hối cuối năm.

Khái quát chung về Chi nhánh công ty cổ phần Kho vận Giao nhận Ngoại thƣơng thành phố Hồ Chí Minh tại Hải Phòng

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN TIỀN MẶT TẠI CHI NHÁNH CÔNG TY CỔ PHẦN LOGISTICS GIAO HÀNG NƯỚC NGOÀI. Kể từ khi thành lập đến nay, chi nhánh Hải Phòng đã vượt qua giông bão của nền kinh tế thị trường và ngày càng phát triển.

Đặc điểm tổ chức bộ máy quản lý của công ty

Đây là tập đoàn đại lý tàu biển xuất nhập khẩu cho một hãng tàu nổi tiếng Châu Âu. Nó là yếu tố không thể thiếu trong hoạt động của các đại lý giao nhận.

Kế toán tổng hợp: Chịu trách nhiệm trước Kế toán trưởng về công việc kế toán cụ thể. Đồng tiền sử dụng trong kế toán là Đồng Việt Nam (đồng) Công ty sử dụng hình thức kế toán kế toán.

Thực trạng công tác kế toán vốn bằng tiền tại chi nhánh công ty cổ phần Kho vận Giao nhận Ngoại Thƣơng thành phố Hồ Chí Minh tại Hải Phòng

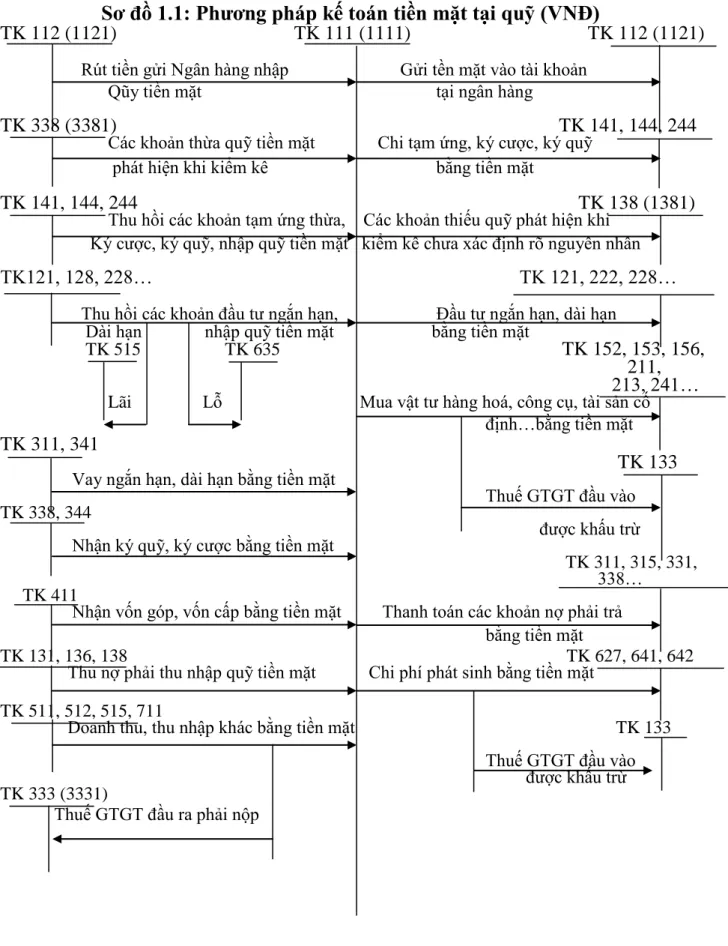

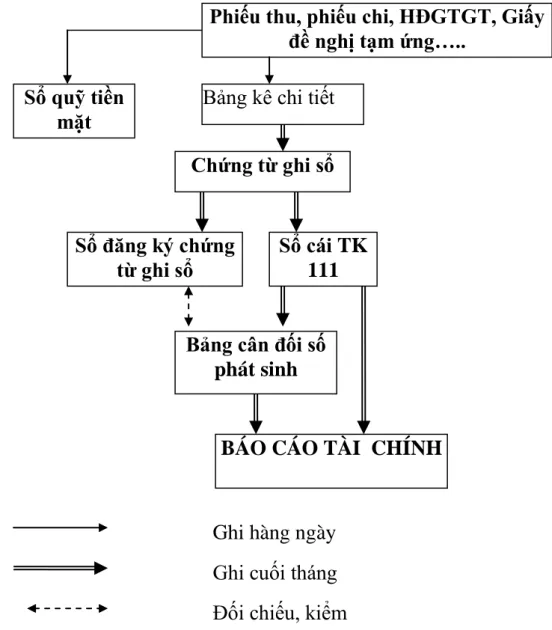

Kế toán tiền mặt tại quỹ tại chi nhánh công ty cổ phần Kho vận Giao nhận Ngoại Thƣơng thành phố Hồ Chí Minh tại Hải Phòng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

Biên lai được kế toán lập thành 3 bản theo mẫu Nhà nước quy định. Cuối ngày toàn bộ biên lai, chứng từ gốc được chuyển cho kế toán để ghi vào sổ kế toán. Phiếu thanh toán được kế toán lập có nội dung và cách thức tương tự như biên lai.

Khi đến hạn tạm ứng, kế toán lập phiếu tạm ứng gửi kế toán trưởng xem xét và Giám đốc ký duyệt. Giấy tờ trước có thao tác từ các chứng từ gốc làm căn cứ ghi sổ kế toán. Một số nghiệp vụ thanh toán bằng tiền mặt tại phòng Tài chính - Kế toán tại chi nhánh công ty.

Sau khi kiểm tra các chứng từ liên quan, kế toán trình Giám đốc phê duyệt, sau đó lập phiếu thanh toán số. 451 trước đây (Bảng 2.2).

Giấy đề nghị thanh toán

Lý do thanh toán: Thanh toán phí giao hàng V/C hàng hóa, dịch vụ cho công ty Việt Hàn. Lý do thanh toán: Thanh toán phí giao hàng V/C hàng hóa, dịch vụ cho Công ty Việt Hàn.

Giấy đề nghị thanh toán

Phiếu chi 452

Trích bảng kê tính lãi

Bảng kê chi tiết ghi có TK 111 Chi nhánh Hải Phòng

Chứng từ ghi sổ số 605

Hoá đơn giá trị gia tăng số 0336035 TRANSIMEX SAIGON

Bằng chữ: Sáu trăm bốn mươi hai nghìn đồng. Kèm theo: ..bản gốc. Đã nhận đủ số tiền (Viết bằng chữ): Sáu trăm tám mươi hai nghìn đồng.

Phiếu thu số 421

Địa chỉ số. 02 Hoàng Văn Thụ - Hải Phòng Họ và tên người nhận tiền: Trần Thị Lan.

Trích giấy lĩnh tiền mặt

Kính gửi: Chi nhánh công ty Công ty Cổ phần Logistics TP.HCM tại Hải Phòng. Đã nhận đủ số tiền (Viết bằng chữ): Một trăm hai mươi triệu chẵn.

Phiếu thu số 432

Bảng kê chi tiết (ghi nợ TK 111) Chi nhánh Hải Phòng

Chứng từ ghi sổ 606

Trích sổ cái tháng 12 TK 111

Trích sổ đăng ký chứng từ ghi sổ

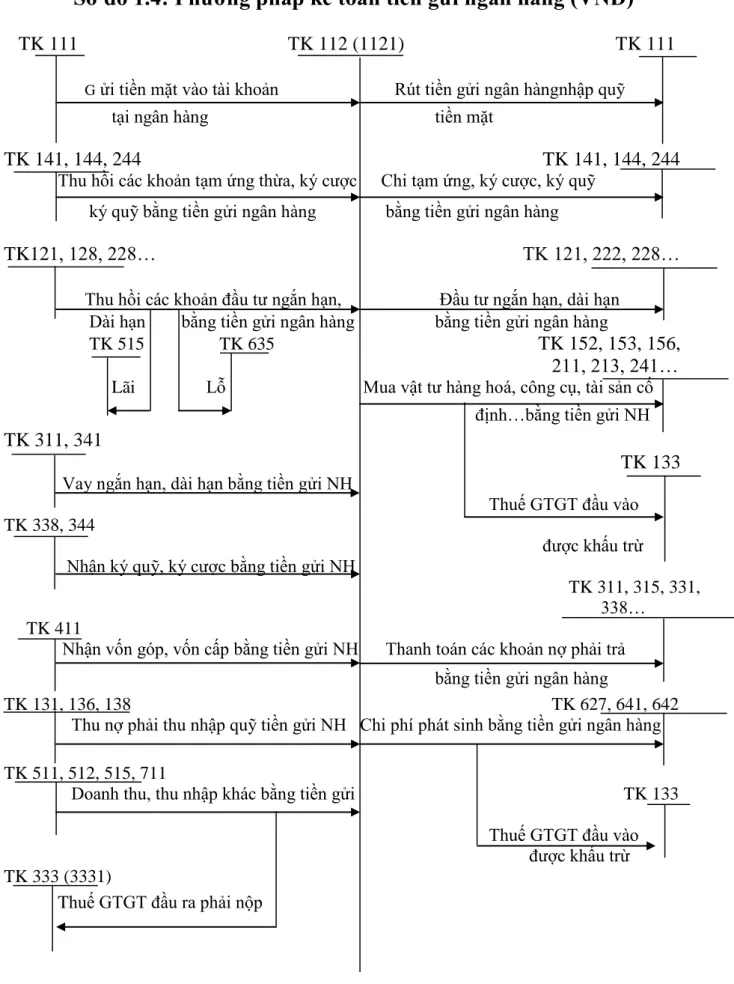

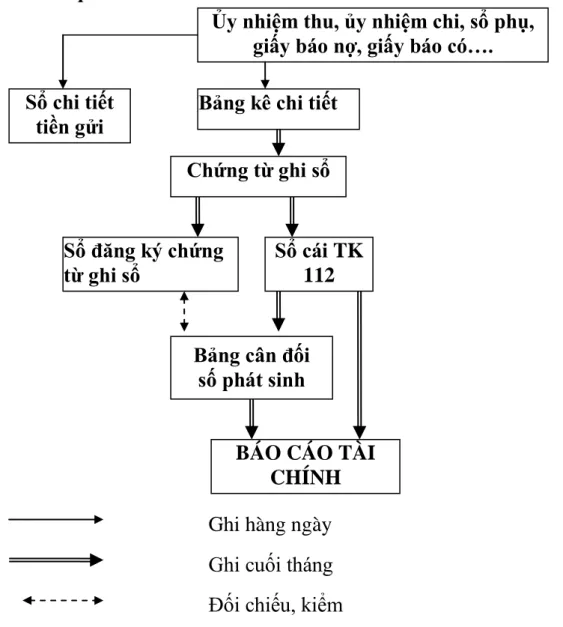

Tổ chức kế toán tiền gửi ngân hàng tại Chi nhánh công ty Cổ phần Kho vận Giao nhận Ngoại thƣơng thành phố Hồ Chí Minh tại Hải Phòng

- Tài khoản sử dụng

- Quy trình hạch toán

Công ty mở tài khoản giao dịch với: Ngân hàng Công Thương Việt Nam TELINBANK. Căn cứ vào hồ sơ: Thông báo tín dụng, kế toán kiểm tra, đối chiếu tính chính xác, hợp lý của số liệu với ngân hàng. Căn cứ vào các chứng từ: thông báo tín dụng, sổ kế toán chi tiết, kế toán kiểm tra, đối chiếu với ngân hàng để đảm bảo tính chính xác, hợp lý của số liệu.

Chẳng hạn, một số nghiệp vụ làm giảm tiền gửi ngân hàng tại bộ phận tài chính kế toán của Công ty Cổ phần Kho vận TP.HCM chi nhánh Hải Phòng. Trên cơ sở chứng từ: hóa đơn VAT, ủy quyền thanh toán, kế toán kiểm tra, đối chiếu với ngân hàng để đảm bảo tính chính xác, ý nghĩa của số liệu. Trên cơ sở chứng từ: phiếu gửi tiền, lệnh chuyển đổi ngoại tệ, kế toán kiểm tra, đối chiếu với ngân hàng để đảm bảo tính chính xác, ý nghĩa của số liệu.

Podružnica Công ty Cổ phần Tiếp vận Ngoại thương Thành phố Hồ Chí Minh v Hải Phòng.

Sổ phụ 0472

Trích giấy báo có trả lãi tiền gửi

TEN DON VI: CÔNG TY CỔ PHẦN LƯU TRỮ CHI NHANH GIAO HÀNG ĐI NƯỚC NGOÀI THƯƠNG KẾT PHỐ HỒ CHÍ MINH HẢI PHÒNG. Chịu trách nhiệm: KHO GIAO HÀNG NƯỚC NGOÀI CNCTCP THÀNH PHỐ HỒ CHÍ MINH HẢI PHÒNG.

Trích giấy báo Có số 00987654

Trích giấy báo Nợ số 00987655

Bảng kê chi tiết (ghi nợ TK 112)Chi nhánh Hải Phòng

Chứng từ ghi sổ số 607

Hoá đơn giá trị gia tăng số 02345

Tên người thụ hưởng: CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ VẬN TẢI QUỐC TẾ Hải Anh.

Ủy nhiệm chi

Trích giấy báo Nợ số 0398976

Nội dung: (Chi tiết thanh toán): Bán ngoại tệ cho ngân hàng nhận tiền VNĐ.

Ủy nhiệm chi số 547

Giám đốc kiểm soát Thu ngân Người nhận Bảng 2.32 Trích xuất phiếu mua tiền từ ngân hàng.

Bảng kê chi tiết (ghi có TK 112) Chi nhánh Hải Phòng

Trích sổ chi tiết tiền gửi ngân hàng VNĐ tháng 12/2009

Trích Sổ tiền gửi ngân hàng USD tháng 12 năm 2009

Đánh giá chung về công tác kế toán vốn bằng tiền tại Chi nhánh công ty cổ phần Kho vận Giao nhận Ngoại thƣơng thành phố Hồ Chí Minh tại Hải

- Ƣu điểm về công tác kế toán vốn bằng tiền tại Chi nhánh Công ty cổ phần Kho vận Giao nhận Ngoại thƣơng thành phố Hồ Chí Minh tại Hải

- Nhƣợc điểm

Theo thời gian, chúng ta tìm hiểu về thực trạng tài khoản vốn tiền mặt của Công ty Cổ phần Hậu cần Ngoại thương tại Hải Phòng tại Thành phố Hồ Chí Minh. Để đáp ứng yêu cầu quản lý công tác kế toán nói chung và công tác kế toán vốn tiền nói riêng tại các chi nhánh của Công ty, công tác quản lý kinh doanh đã được chú trọng. Khi theo dõi vốn tiền, việc hạch toán vốn tiền mặt được thực hiện theo đúng nguyên tắc luân chuyển chứng từ.

Chi nhánh công ty có đội ngũ kế toán viên có năng lực, trình độ, kinh nghiệm thực hiện công việc với tinh thần trách nhiệm cao và yêu nghề. Chi nhánh công ty tổ chức hạch toán vốn bằng tiền theo Quyết định số 15/BTC - 2006 nhưng trên thực tế hệ thống văn bản sử dụng trong công ty lại theo mẫu không chính xác của chính công ty. Kế toán viên công ty thường không hạch toán ngay những biến động về tăng vốn và giảm tiền mặt, dẫn đến sai sót và thiếu chính xác.

Một số giải pháp nâng cao công tác tổ chức công tác kế toán vốn tiền mặt tại Chi nhánh Công ty Cổ phần Hậu cần Ngoại thương.

Đây là yêu cầu tất yếu trong công tác kế toán nói chung và kế toán vốn tiền nói riêng. Kế toán là môn khoa học tiếp nhận và xử lý thông tin đáp ứng yêu cầu quản lý của nhà quản trị doanh nghiệp. Việc tổ chức công tác kế toán phải đảm bảo nguyên tắc tiết kiệm, hiệu quả.

Tôi xin đề xuất những ý kiến sau hy vọng sẽ góp phần hoàn thiện công tác tổ chức công tác kế toán và nâng cao hiệu quả sử dụng tiền mặt trong bộ phận kinh doanh. Trong kế toán ngoại tệ hiện nay: Do ngành giao dịch ngoại tệ rất hiếm nên kế toán chỉ sử dụng tỷ giá thực tế để ghi chép kế toán nên ngành không tính đến chênh lệch tỷ giá. Điều này không phù hợp với chế độ kế toán hiện hành. Vì vậy, kế toán phải phản ánh chênh lệch tỷ giá trên các tài khoản thu nhập, chi phí tài chính (tài khoản 515 và tài khoản 635) và ghi nguyên tệ vào tài khoản 007 để tuân thủ chế độ kế toán ngoại tệ.

Vì vậy, kế toán tại Chi nhánh doanh nghiệp phải hoàn thiện phương pháp kế toán giá thành để phù hợp với chế độ kế toán hiện hành và yêu cầu, nhiệm vụ đối với các tài khoản trong giai đoạn mới.

Trích Sổ tiền gửi ngân hàng USD

Hoàn thiện về hiện đại hóa công tác kế toán

Cùng với sự phát triển ngày càng cao của khoa học công nghệ và xu hướng phát triển nhanh chóng trên toàn thế giới, việc ứng dụng công nghệ thông tin vào kế toán là điều cần thiết. Việc áp dụng tiến bộ khoa học công nghệ vào kế toán có chi phí đầu vào thấp nhưng mang lại hiệu quả cao. Nó giúp giảm đáng kể khối lượng công việc của kế toán, từ đó nâng cao độ tin cậy và chính xác của các số liệu trong kế toán.

Công ty sử dụng các chương trình kế toán vì trên thị trường hiện nay có rất nhiều chương trình kế toán hiện đại, tiện lợi, đơn giản, hiệu quả và giá cả phải chăng. Đồng thời, chi nhánh công ty cần quan tâm hơn nữa đến công tác đào tạo, khuyến khích phát triển đội ngũ nhân viên kế toán để nâng cao hơn nữa năng lực chuyên môn nhằm đáp ứng yêu cầu, nhiệm vụ kế toán trong giai đoạn mới. Ngoài những biện pháp hoàn thiện công tác tổ chức kế toán vốn bằng tiền nêu trên, tôi xin đưa ra một số ý kiến về công tác quản lý, tổ chức hoặc phương pháp kế toán tại chi nhánh công ty với mong muốn nâng cao chất lượng. kế toán vốn.

Trên đây là một số hướng hoàn thiện đặc biệt là công tác kế toán vốn bằng tiền mà tôi đã mạnh dạn đề cập, hy vọng rằng đây là những hướng sẽ mang lại hiệu quả nhất định cho Chi nhánh Công ty.

KẾT LUẬN