Với kiến thức tích lũy còn hạn chế, đề tài phong phú và thời gian thực hành không nhiều nên bài viết này khó tránh khỏi những thiếu sót. Em trân trọng mong nhận được những ý kiến góp ý, tư vấn và giúp đỡ từ các thầy cô. các thầy, các cô, các chú, các anh chị em trong phòng kế toán của công ty để luận văn của tôi được hoàn thiện hơn.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ DOANH THU, CHI

Một số nét về doanh thu, chi phí và kết quả kinh doanh

- Doanh thu

- Khái niệm

- Vị trí và vai trò của doanh thu

- Các loại doanh thu và nguyên tắc xác định doanh thu

- Chi phí

- Khái niệm

- Vị trí và vai trò của chi phí

- Các loại chi phí và nguyên tắc xác định chi phí

- Kết quả kinh doanh

- Khái niệm

- Ý nghĩa của kết quả kinh doanh

- Phƣơng pháp xác định kết quả kinh doanh

- Vai trò và nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh

- Vai trò

- Nhiệm vụ

Thu nhập khác: Phản ánh thu nhập khác và thu nhập ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp. Chi phí khác: Chi phí khác là chi phí của các hoạt động ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp. Kết quả hoạt động sản xuất kinh doanh: Là chênh lệch giữa thu nhập thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kết quả hoạt động tài chính: Là chênh lệch giữa thu nhập hoạt động tài chính và chi phí hoạt động tài chính. Kết quả hoạt động khác: Là số chênh lệch giữa thu nhập khác với các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp. Kết quả kinh doanh thông thường là kết quả tạo ra doanh thu cho công ty.

Kết quả hoạt động kinh doanh của một công ty trong một kỳ có thể âm hoặc dương (lỗ hoặc lãi). Tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Tổ chức công tác hạch toán kế toán doanh thu, chi phí và xác định kết quả

- Các trƣờng hợp hạch toán hàng tồn kho

- Hạch toán kế toán doanh thu trong doanh nghiệp

- Hạch toán kế toán chi tiết doanh thu

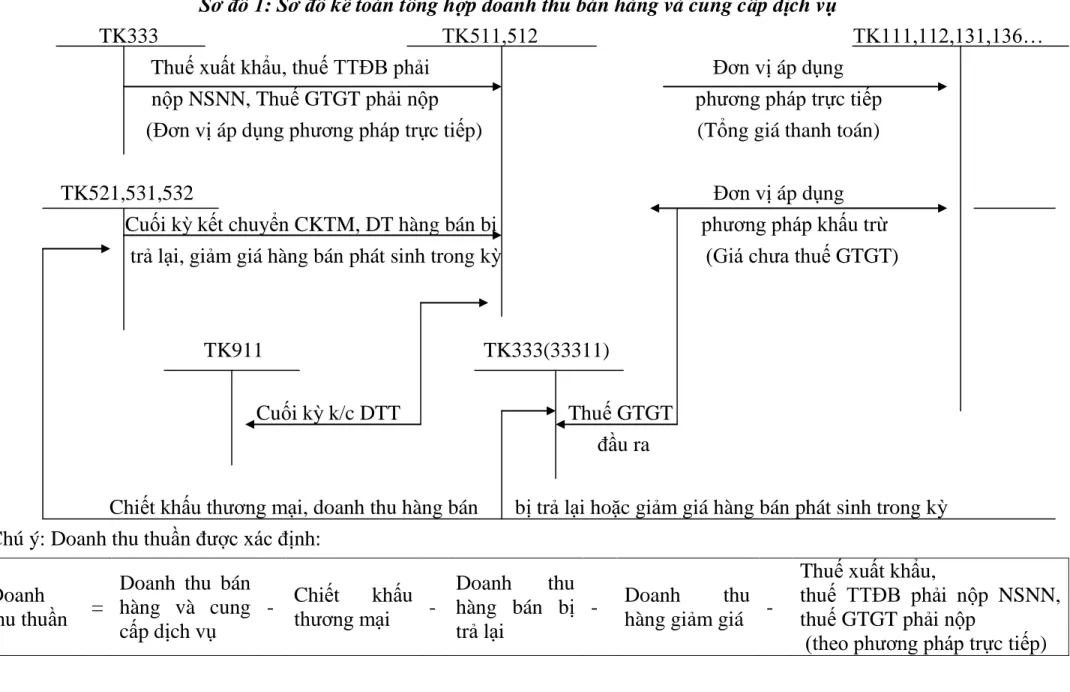

- Hạch toán kế toán tổng hợp tổng hợp doanh thu bán hàng

- Hạch toán kế toán tổng hợp doanh thu hoạt động tài chính

- Hạch toán kế toán tổng hợp các khoản giảm trừ doanh thu

- Hạch toán kế toán tổng hợp thu nhập khác

- Hạch toán kế toán giá vốn hàng bán và các chi phí liên quan

- Hạch toán kế toán chi tiết giá vốn hàng bán và các chi phí liên quan

- Hạch toán kế toán tổng hợp giá vốn hàng bán

- Hạch toán kế toán tổng hợp chi phí tài chính

- Hạch toán kế toán tổng hợp chi phí bán hàng

- Hạch toán kế toán tổng hợp chi phí quản lý doanh nghiệp

- Hạch toán tổng hợp kế toán chi phí khác

- Hạch toán kế toán tổng hợp chi phí thuế thu nhập doanh nghiệp

- Hạch toán kế toán xác định kết quả kinh doanh

- Hạch toán kế toán chi tiết

- Hạch tóan kế toán tổng hợp

Cuối kỳ, kết chuyển các khoản thu nhập, chi phí hợp lý vào tài khoản 911 để xác định kết quả kinh doanh và các khoản phải nộp nhà nước. Kế toán chi tiết giá vốn hàng bán và các chi phí liên quan. Kế toán tổng hợp chi phí bán hàng Tài khoản 641: Chi phí bán hàng Tài khoản 641: Chi phí bán hàng.

Chi phí phát sinh liên quan đến quá trình bán sản phẩm, hàng hóa, cung cấp dịch vụ. Kết chuyển chi phí bán hàng vào tài khoản 911 “Xác định kết quả kinh doanh” để tính kết quả kinh doanh trong kỳ. Kết chuyển chi phí kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”.

Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 “Xác định kết quả kinh doanh”. Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp.

TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU CHI PHÍ

- Tổng quan về công ty TNHH An Hải Liên

- Lịch sử phát triển doanh nghiệp qua các thời kỳ

- Nhiệm vụ của Công ty

- Những thuận lợi và khó khăn của công ty trong quá trình hoạt động

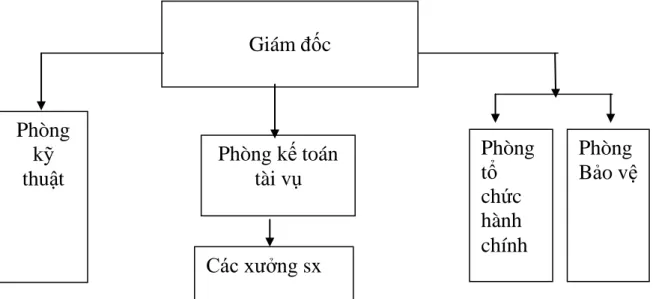

- Tổ chức bộ máy quản lý sản xuất kinh doanh tại công ty

- Tổ chức công tác kế toán tại công ty

- Đặc điểm tổ chức công tác hạch toán kế toán

- Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Tổ chức công tác kế toán doanh thu tại công ty

- Tổ chức công tác kế toán các khoản chi phí

- Kế toán kết quả kinh doanh

Tổ chức tính toán doanh thu, giá thành và xác định kết quả kinh doanh tại Công ty TNHH An Hải. Liên doanh tại Công ty TNHH An Hải Liên 2. Tổ chức công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp a. Hạch toán chi tiết chi phí bán hàng.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

- Những nhận xét chung về tổ chức quản lý, tổ chức công tác kế toán và kế

- Những ƣu điểm

- Những tồn tại trong doanh nghiệp

- Một số kiến nghị nhằm hoàn thiện tổ chức kế toán doanh thu, chi phí

- Sự cần thiết phải hoàn thiện

- Mục đích, yêu cầu, phạm vi, nguyên tắc của hoàn thiện

- Những ý kiến hoàn thiện

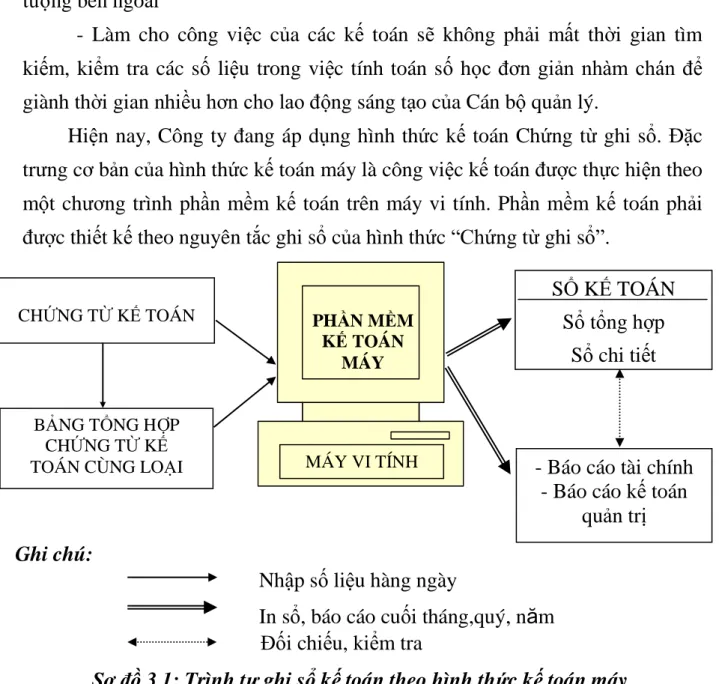

Hiện nay Công ty sử dụng hình thức kế toán là chứng chỉ sổ sách kế toán. Sổ sách kế toán của công ty được lập rõ ràng, chính xác theo hướng dẫn của nhà nước. Về tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Về tổ chức kế toán doanh thu: Công ty thực hiện hạch toán doanh thu đầy đủ, kịp thời. Có rất nhiều nguyên nhân dẫn đến những bất cập, bất cập trong công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh ở Công ty TNHH An Hải Liên, trong đó có nguyên nhân khách quan và nguyên nhân từ phía chủ sở hữu. Do tài chính của Công ty còn khó khăn nên chưa có cơ hội cải tiến công tác kế toán.

Một số kiến nghị nhằm hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH An Hải Liên Vì vậy, việc hoàn thiện việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh là vấn đề rất quan trọng trong giai đoạn hiện nay. Do tầm quan trọng của phần kế toán: Doanh thu, chi phí và xác định kết quả kinh doanh nên việc hoàn thành phải đáp ứng các yêu cầu sau:.

Tại Công ty trách nhiệm hữu hạn An Hải Liên 3.2.3. Cậu sinh viên đã mạnh dạn đưa ra một số ý kiến nhỏ về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong công ty. Về quy trình ghi sổ kế toán của Công ty TNHH An Hải Liên sử dụng mẫu ghi sổ kế toán “Chứng từ ghi sổ kế toán. Cuối tháng và cuối năm kế toán, tổng số tiền phát sinh được ghi vào sổ kế toán chứng từ.

Kiến nghị 3: Ứng dụng phần mềm máy tính vào hoạt động kế toán. Hiện nay, công ty áp dụng hình thức kế toán chứng từ rút sổ. Phần mềm kế toán phải được thiết kế theo nguyên tắc kế toán theo mẫu “Chứng từ kế toán”.

BỔ SUNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ BÁO CÁO KẾT QUẢ KINH DOANH TẠI. Tên đề tài: Hoàn thiện công tác tổ chức kế toán thu nhập chi phí và xác định kết quả kinh doanh tại Công ty TNHH An Hải Liên.