Tổng quan về thu nhập, chi phí và xác định kết quả kinh doanh tại doanh nghiệp. Sự cần thiết tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Sự cần thiết phải tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Đối với cơ quan quản lý kinh tế vĩ mô: Thông tin về thu nhập, chi phí và xác định kết quả kinh doanh giúp các nhà hoạch định chính sách của Chính phủ tổng hợp, phân tích dữ liệu và đưa ra các khuyến nghị cần thiết giúp Chính phủ điều tiết nền kinh tế tốt hơn ở cấp độ vĩ mô, thúc đẩy sự phát triển của mọi nền kinh tế. Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp:.

Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Nội dung của tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

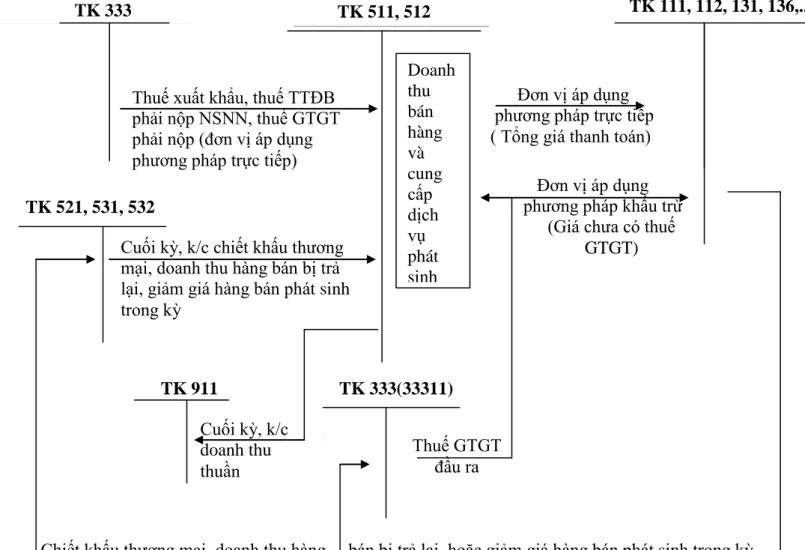

Kế toán doanh thu bán hàng và cung cấp dịch vụ Điều kiện ghi nhận doanh thu bán hàng

Đối với hàng hóa chịu thuế GTGT, hàng hóa, dịch vụ tính theo phương pháp khấu trừ thì doanh thu bán hàng, cung cấp dịch vụ là giá bán chưa có thuế GTGT; Doanh thu bán hàng Tổng số dư (ghi theo giá bán trả ngay) thu từ khách hàng.

Kế toán doanh thu hoạt động tài chính Chứng từ sử dụng

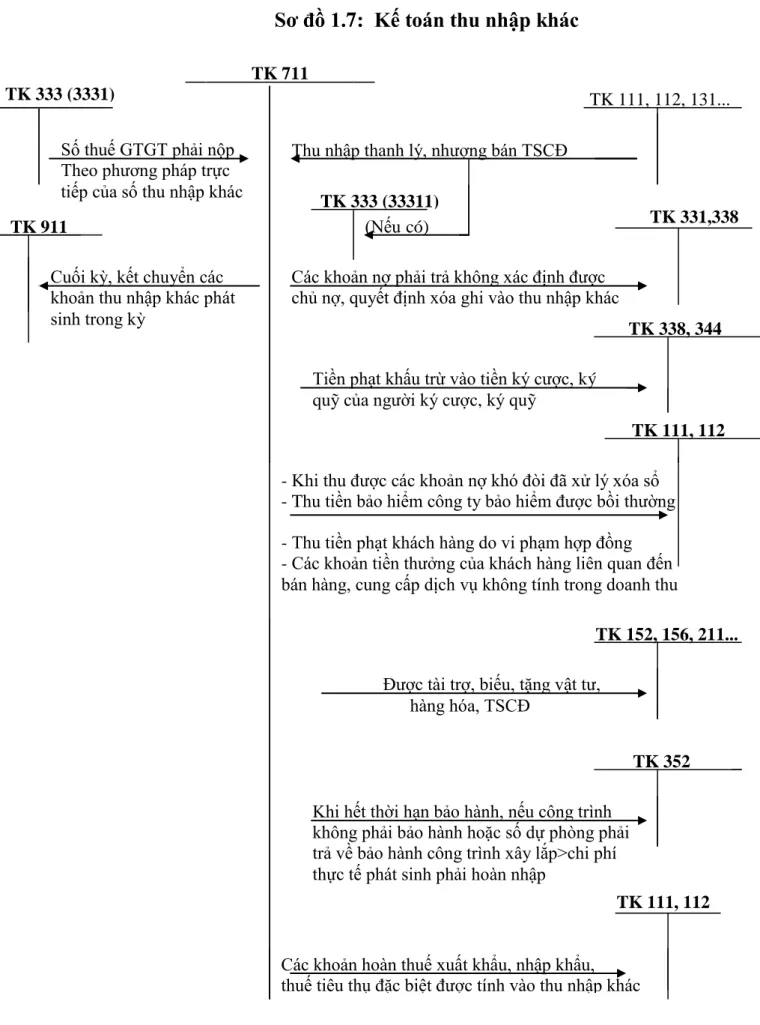

Kế toán thu nhập khác Chứng từ sử dụng

Các khoản nợ không xác định được chủ nợ sẽ được xóa sổ dưới dạng thu nhập khác. - Thu phí bảo hiểm để công ty bảo hiểm hoàn trả - Thu tiền phạt vi phạm hợp đồng của khách hàng - Tiền thưởng khách hàng liên quan đến việc bán hàng, cung cấp dịch vụ không được tính vào doanh thu.

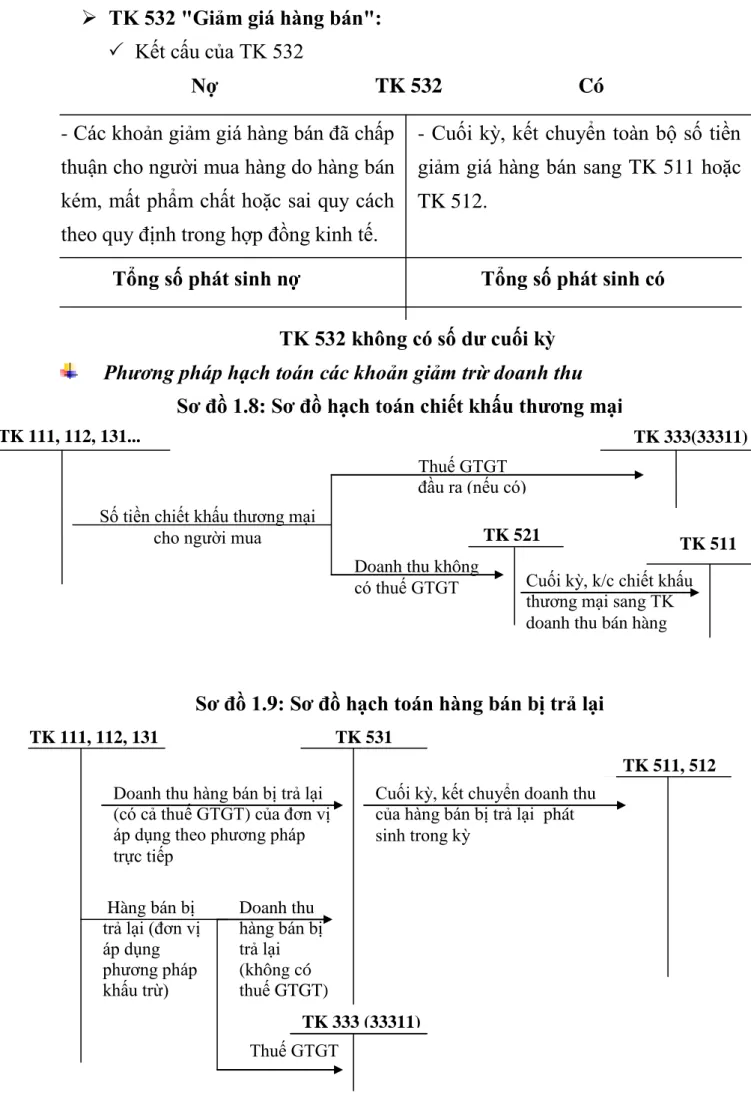

Kế toán các khoản giảm trừ doanh thu Chứng từ sử dụng

Hoàn nhập khoản dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng trích lập năm nay nhỏ hơn số trích lập năm trước). Số dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng trích lập năm nay lớn hơn số trích lập năm trước nhưng chưa sử dụng hết).

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Kết chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 “Xác định kết quả hoạt động kinh doanh”. Thuế đầu vào không được khấu trừ nếu tính vào chi phí quản lý.

Kế toán chi phí tài chính

Kế toán chi phí khác

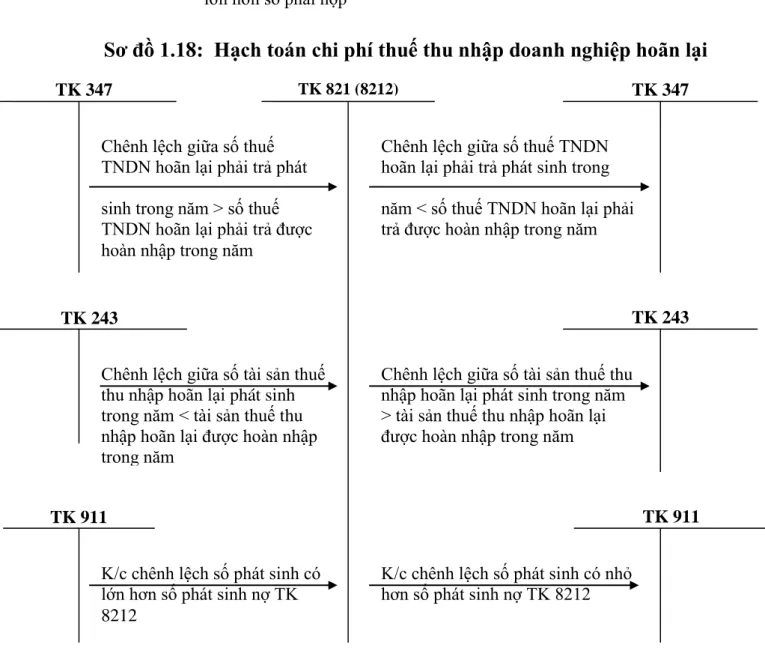

Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc ghi nhận thuế thu nhập hoãn lại phải trả (Phần chênh lệch giữa số thuế thu nhập hoãn lại phải nộp phát sinh trong năm lớn hơn số thuế thu nhập hoãn lại phải nộp trong năm được hoàn nhập). Ghi nhận chi phí thuế thu nhập doanh nghiệp hoãn lại (Chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm); Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại và ghi nhận tài sản thuế thu nhập hoãn lại.

Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (chênh lệch giữa thuế thu nhập hoãn lại phải nộp và hoàn nhập trong năm lớn hơn thu nhập thuế thu nhập hoãn lại phát sinh trong năm); Chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh trong năm.

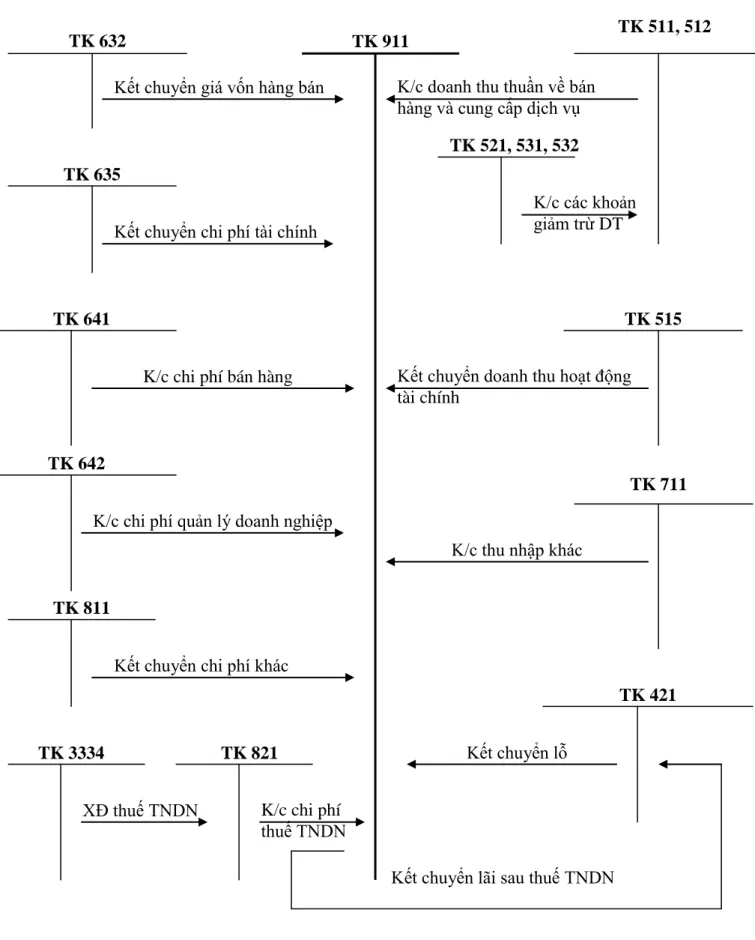

Kế toán xác định kết quả kinh doanh

Chuyển giá vốn hàng bán sang thu nhập ròng từ bán hàng và cung cấp dịch vụ. Chỉnh sửa sổ sách kế toán thu nhập, chi phí và xác định kết quả kinh doanh của công ty.

Tổ chức sổ sách kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

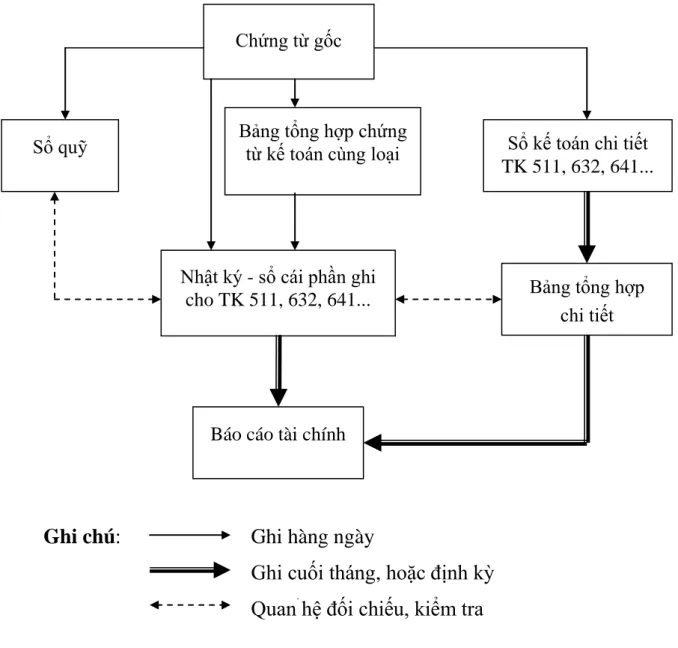

Đặc điểm cơ bản: Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trong cùng một sổ kế toán tổng hợp. Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Đăng ký vào cuối tháng hoặc định kỳ. So sánh và kiểm tra chứng từ kế toán.

Tính năng cơ bản: Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÂY DỰNG KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN.

Khái quát chung về Công ty Cổ phần Bao bì Bỉm Sơn

Đặc điểm tổ chức bộ máy kế toán của công ty CP Bao bì Bỉm Sơn

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Kế toán tổng hợp: Chịu trách nhiệm theo dõi tài sản cố định, tính chi phí và tính giá sản phẩm cũng như lập các tài khoản cuối kỳ. Công tác tiền lương: Chịu trách nhiệm theo dõi việc trả lương cho công chức, trả lương cho công chức, viên chức và các khoản trích đóng an sinh xã hội, bảo hiểm y tế, quỹ thất nghiệp, bảo hiểm xã hội.

Kế toán vật tư: Chịu trách nhiệm theo dõi tăng giảm nguyên vật liệu, nhập, xuất, tồn kho cả về số lượng và giá cả, lập bảng kê vào cuối tháng. Tài khoản phải trả: Chịu trách nhiệm thanh toán các khoản nợ cho khách hàng, ứng trước, phải thu, nợ và theo dõi các khoản nộp Ngân sách Nhà nước.

Đặc điểm tổ chức hệ thống sổ sách kế toán tại Công ty Cổ phần Bao bì Bỉm Sơn

In sổ sách, báo cáo vào cuối tháng, cuối quý, cuối năm. So sánh và kiểm tra các mối quan hệ. Hàng ngày, kế toán dựa vào chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại đã được kiểm toán để xác định tài khoản Nợ, tài khoản Có để nhập dữ liệu vào máy tính theo các bảng biểu được thiết kế sẵn trên phần mềm kế toán. Cuối tháng (hoặc bất cứ lúc nào), kế toán khóa sổ và lập báo cáo tài chính.

Kế toán viên có thể kiểm tra, đối chiếu sổ sách kế toán với báo cáo tài chính sau khi in ra giấy. Cuối tháng và cuối năm, sổ kế toán tổng hợp, sổ kế toán chi tiết được in ra giấy, đóng thành sổ và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán thủ công.

TÍNH

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn

- Kế toán doanh thu bán hàng : Chứng từ sử dụng

- Kế toán doanh thu hoạt động tài chính Chứng từ sử dụng

- Kế toán thu nhập khác

- Kế toán giá vốn hàng bán

Căn cứ hợp đồng tài chính và đơn hàng của Công ty Xi măng Nghi Sơn, kế toán tiếp tục lập hóa đơn giá trị gia tăng 0029036. Chọn module Doanh thu và khoản phải thu Cập nhật dữ liệu Chọn Hóa đơn bán hàng có phiếu xuất kho Chọn “mới” để nhập dữ liệu từ hóa đơn giá trị gia tăng. Bán bao xi măng KPK (Công ty xi măng Nghi Sơn). Chữ ký, họ tên) Người phụ trách kế toán.

Trên cơ sở thông báo lãi suất từ Ngân hàng Công nghiệp Bỉm Sơn, kế toán vào phân hệ Kế toán tiền mặt, tiền gửi, tiền vay để nhập dữ liệu vào Thông báo tín dụng (biên lai) của ngân hàng trên phần mềm kế toán trên máy tính. Hạch toán vào phân hệ Kế toán tồn kho Cập nhật dữ liệu Tính giá bình quân. Căn cứ giấy báo nợ của Ngân hàng Công Thương Bỉm Sơn, kế toán vào phân hệ Kế toán Tiền mặt, Tiền gửi, Vay nhập số liệu vào Phiếu Nợ (chi phí) của ngân hàng trên phần mềm kế toán trên máy tính.

Từ màn hình cửa sổ, nhấn vào biểu tượng phần mềm/ Khai báo tên người dùng và mật khẩu/ Kế toán tại phân hệ kế toán tiền mặt, tiền gửi, tín dụng để cập nhật dữ liệu cho dòng ghi nợ (chi phí) của ngân hàng.

UỶ NHIỆM CHI

Kế toán chi phí khác

Trong tháng 3 năm 2010, công ty không thực hiện bất kỳ giao dịch nào liên quan đến các chi phí khác.

Kế toán chi phí thuế thu nhập doanh nghiệp

TỔNG CÔNG TY CÔNG NGHIỆP XI MĂNG VIỆT NAM CÔNG TY CỘNG ĐỒNG BAO BÌ BAO BÌ BÌNH SƠN. Trong quý I/2010, công ty vẫn được hưởng thuế suất thuế doanh nghiệp ưu đãi 20%. Sau khi tính toán số thuế TNDN phải nộp trong quý 1 năm 2010, Kiểm toán viên vào học phần Kế toán tổng hợp 2010.

CÔNG TY CỔ PHẦN CÔNG NGHIỆP Xi Măng Việt Nam TỔNG CÔNG TY BAO BÌ BÌNH SƠN. CÔNG TY CỔ PHẦN CÔNG NGHIỆP Xi Măng Việt Nam TỔNG CÔNG TY BAO BÌ BÌNH SƠN.

Kế toán xác định kết quả kinh doanh

Sau đó chọn năm chuyển: 2010 Chọn tất cả bằng cách nhấn Ctrl + A để bôi đen các mục cần chuyển. GIẢI PHÁP TỔ CHỨC KẾ TOÁN HOÀN HẢO DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH VỚI CÔNG CHÚNG. Đánh giá thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn:.

Đánh giá thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn

- Kết quả đạt đƣợc

- Về việc chƣa áp dụng chiết khấu thanh toán

- Về tài khoản sử dụng

- Về hạch toán hàng bán bị trả lại

Hệ thống tài khoản sổ cái tương đối đầy đủ, sử dụng các tài khoản chi tiết. Về kế toán xác định kết quả kinh doanh: Cuối mỗi tháng kế toán tổng hợp các khoản thu nhập, chi phí và xác định kết quả kinh doanh. Nhận thức được tầm quan trọng của việc ứng dụng công nghệ thông tin trong tổ chức kế toán, công ty đã mua bản quyền sử dụng phần mềm kế toán FAST do Công ty Cổ phần Phần mềm Quản lý Doanh nghiệp FAST cung cấp.

Việc sử dụng phần mềm kế toán đã mang lại những lợi ích thiết thực cả trong việc tổ chức kế toán trong công ty nói chung, cũng như trong việc tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh nói riêng, giúp tiết kiệm thời gian, giảm đáng kể khối lượng công việc so với kế toán, nhưng vẫn đảm bảo độ chính xác trong tính toán. Giải pháp tổ chức hạch toán hoàn chỉnh doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Bao bì Bỉm Sơn:.

Giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn

- Giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn

- Về việc áp dụng chiết khấu thanh toán

- Giải pháp hoàn thiện tài khoản sử dụng

- Giải pháp về hạch toán hàng bán bị trả lại

Đặc biệt, công ty mở tài khoản 64271 để phản ánh các hóa đơn điện, nước phát sinh trong kỳ. Điều này cho thấy nội dung chi phí không chính xác đối với tài khoản mà công ty sử dụng. Giải pháp hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn: Kết quả kinh doanh tại Công ty Cổ phần Bao bì Bỉm Sơn:.

Công ty vẫn phải sử dụng tài khoản 64271 để phản ánh hóa đơn điện, nước của các phòng ban. Công ty CP Bao bì Bỉm Sơn đã nhập lại số bao này về kho.

KẾT LUẬN

DANH MỤC TÀI LIỆU THAM KHẢO

DANH MỤC CHỮ VIẾT TẮT