Số tiền thu được từ hoạt động bán hàng được coi là doanh thu bán hàng. Bán hàng trực tiếp: là trường hợp bán hàng không qua kho của công ty. Phương thức trả chậm: Là phương thức bán hàng mà doanh nghiệp mất quyền sở hữu hàng hóa và có quyền đòi lại tiền từ người mua.

Nhiệm vụ kế toán bán hàng và xác định kết quả kinh doanh

Thu nhập từ hoạt động tài chính và thu nhập khác không được coi là thu nhập bán hàng và dịch vụ. Kết quả hoạt động kinh doanh là những số liệu tài chính thể hiện tính hiệu quả của một quá trình sản xuất, kinh doanh. Cung cấp thông tin kế toán phục vụ việc lập báo cáo tài chính và phân tích định kỳ các hoạt động kinh tế liên quan đến quá trình bán hàng, xác định và phổ biến kết quả.

Nội dung của kế toán bán hàng và xác định kết quả kinh doanh .1 Kế toán bán hàng

Kết chuyển toàn bộ chi phí bất động sản đầu tư phát sinh trong kỳ để xác định kết quả kinh doanh. Chi phí bán hàng là tất cả các chi phí phát sinh trong quá trình bán sản phẩm, hàng hóa của công ty. Kết chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 “Tính kết quả kinh doanh”.

VAT đầu vào không được khấu trừ nếu tính vào giá vốn hàng bán. Giá trị vốn của sản phẩm, hàng hóa, công trình, dịch vụ đã tiêu thụ và toàn bộ chi phí vận hành bất động sản đầu tư phát sinh trong kỳ.

Khái quát chung về Công ty Cổ phần Thƣơng mại Hòa Dung

TÌNH TRẠNG TỔ CHỨC KẾ TOÁN BÁN HÀNG VÀ KẾT QUẢ KINH DOANH CỦA CÔNG TY CỔ PHẦN THƯƠNG MẠI HÒA. Bộ máy tổ chức quản lý của công ty được tổ chức theo mô hình trực tuyến, có bộ máy quản lý thống nhất. Việc tổ chức hoạt động của công ty được thực hiện, hợp lý hóa và phân công nhiệm vụ với những hạn chế đặc biệt cho từng bộ phận riêng lẻ.

Phòng kinh doanh: phụ trách mọi hoạt động kinh doanh của công ty từ thu mua hàng hóa đến nghiên cứu thị trường. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Kế toán trưởng kiêm Kế toán tổng hợp: Là người có chức năng tổ chức, kiểm tra công tác kế toán của công ty, tham mưu và chịu trách nhiệm trước Giám đốc Công ty về chuyên môn kế toán của Công ty.

Kế toán trưởng chịu trách nhiệm trước giám đốc về tình hình tài chính của công ty. Kế toán siêu thị: Phụ trách theo dõi các giao dịch hàng ngày tại siêu thị và báo cáo cho bộ phận kế toán tại trụ sở công ty. Đồng tiền sử dụng trong kế toán: Đồng Việt Nam được sử dụng để ghi chép và lập báo cáo tài chính của công ty.

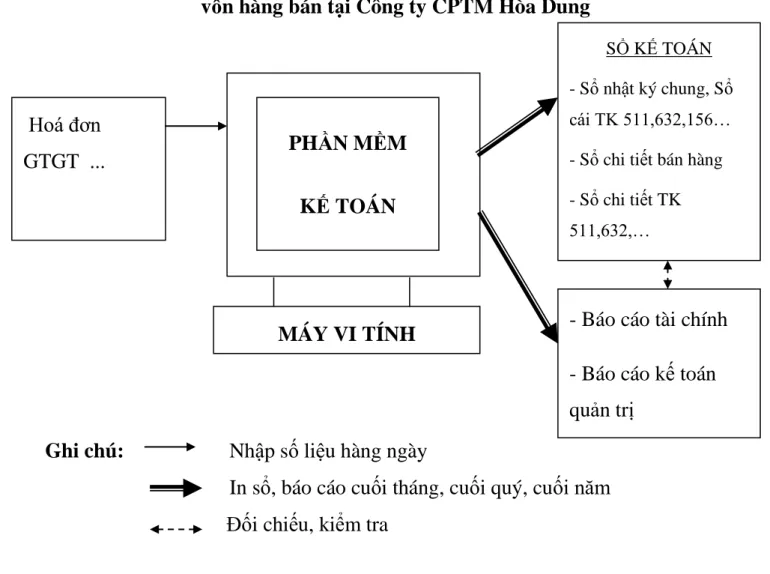

Căn cứ vào đặc điểm tổ chức doanh nghiệp và trình độ, kỹ năng của đội ngũ kế toán, công ty sử dụng kế toán trên máy vi tính.

TÍNH

Thực trạng tổ chức kế toán bán hàng xác định kết quả kinh doanh tại Công ty Cổ phần Thƣơng mại Hòa Dung

Khi phát sinh giao dịch bán buôn, kế toán bán hàng của công ty viết hóa đơn VAT và lập phiếu giao hàng. Cuối ngày, thủ kho thu phiếu xuất kho, đăng ký phiếu kho và chuyển phiếu xuất kho cho bộ phận kế toán. Đối với hàng hóa có giá trị nhỏ (dưới 200.000 đồng), kế toán ghi vào báo cáo bán lẻ, đồng thời lập hóa đơn và biên bản giao hàng. Cuối ngày, kế toán bán hàng sẽ căn cứ vào báo cáo bán lẻ để lập hóa đơn VAT tổng hợp. cho những mặt hàng đó.

Cuối ngày, thủ kho thu phiếu giao hàng, ghi phiếu kho và trả lại phiếu giao hàng cho kế toán siêu thị. Sau đó, nhân viên kế toán siêu thị lập báo cáo bán hàng với số lượng bán ra trong ngày nộp cho công ty. Kế toán sau khi hoàn tất thủ tục giao hàng và thư bảo lãnh cho khách hàng sẽ lập hóa đơn, do giá trị hàng hóa dưới 200.000 đồng nên kế toán bán hàng sẽ lập bảng kê bán lẻ hàng hóa.

Cuối ngày, căn cứ vào báo cáo doanh thu bán lẻ, kế toán sẽ xuất hóa đơn VAT phản ánh số lượng hàng bán lẻ. Kiểm toán viên chuẩn bị phiếu giao hàng chai tốc độ SWF12V1. Cuối ngày, căn cứ vào bảng kê bán lẻ hàng hóa, dịch vụ, kiểm toán viên xuất hóa đơn VAT cho hàng hóa bán lẻ.

Sinh viên: Vũ Thị Vân Anh _Lớp: QT1201K 66 Sau khi giao hàng và làm thủ tục cho khách hàng, kế toán nhập dữ liệu vào phần mềm kế toán.

SỔ NHẬT KÝ CHUNG

CÔNG TY CỔ PHẦN THƯƠNG MẠI HOA MIS Ấp 4B, Đường 10, Xã Tân Dương, Thủy Nguyên, Hải Phòng.

SỔ CÁI

Đánh giá thực trạng tổ chức kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần Thƣơng mại Hòa Dung

- Kết quả đạt đƣợc

- Hạn chế

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung phù hợp với tình hình kinh doanh và yêu cầu quản lý của công ty. Ngoài ra, đội ngũ kế toán giàu kinh nghiệm và trình độ chuyên môn cao giúp công việc kế toán của công ty được thực hiện chính xác và nhanh chóng. Về tổ chức kế toán bán hàng và xác định kết quả kinh doanh.

Các tài liệu được sử dụng cho kế toán phải phù hợp với yêu cầu kinh tế và pháp lý của hoạt động kế toán. Hệ thống kế toán các tài khoản tương đối đầy đủ và sử dụng các tài khoản chi tiết. Liên quan đến kế toán bán hàng và việc xác định kết quả kinh doanh tại công ty.

Về kế toán xác định kết quả kinh doanh: Cuối năm kế toán tổng hợp các khoản thu nhập, chi phí và xác định kết quả kinh doanh, lập báo cáo tình hình tài chính và hoạt động kinh doanh của công ty để trình HĐQT. Nhận thức được tầm quan trọng của việc ứng dụng công nghệ thông tin trong các tổ chức kế toán, công ty đã mua bản quyền sử dụng phần mềm kế toán FAST do Công ty Cổ phần Phần mềm Quản lý Doanh nghiệp FAST cung cấp. Việc sử dụng phần mềm kế toán đã mang lại những lợi ích thiết thực trong việc tổ chức kế toán ở công ty nói chung, cũng như trong việc tổ chức kế toán bán hàng và xác định kết quả kinh doanh nói riêng như giúp tiết kiệm thời gian, giảm chi phí. Nó giúp giảm đáng kể khối lượng công việc so với việc làm kế toán nhưng vẫn đảm bảo tính chính xác trong tính toán.

Ngoài ra, các chi phí phát sinh của bộ phận bán hàng và kế toán tại công ty đều được tính vào chi phí quản lý doanh nghiệp. Điều này cho thấy nội dung chi phí không khớp với tài khoản công ty sử dụng.

Giải pháp hoàn thiện tổ chức kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần Thƣơng mại Hòa Dung

Khi thực hiện chính sách chiết khấu thanh toán, công ty phải đảm bảo 2 nguyên tắc: không vi phạm lợi ích của công ty và không mất đi khách hàng. Cuối kỳ, kết chuyển tổng số tiền chiết khấu đã trả cho khách hàng phát sinh trong kỳ. Trên hóa đơn ghi rõ dòng chiết khấu thương mại mà khách hàng được hưởng.

Trong những trường hợp này, chiết khấu thương mại được hạch toán vào tài khoản 5211. Khi thanh toán cho khách hàng, doanh nghiệp phải xuất hóa đơn chiết khấu thương mại và lập phiếu thanh toán cho khách hàng theo quy định. Hoàn nhập dự phòng nợ khó đòi - Xóa nợ khó đòi.

Số tiền trích lập dự phòng nợ khó đòi được tính vào chi phí quản lý của doanh nghiệp từ phía tín dụng. Số dự phòng nợ khó đòi có được tại thời điểm cuối kỳ trích lập dự phòng. Để đảm bảo nguyên tắc cẩn trọng trong kế toán, Công ty phải trích lập dự phòng nợ khó đòi.

Dự phòng nợ khó đòi đối với các khoản phải thu có thời hạn thanh toán chậm từ 1 năm đến dưới 2 năm.

ĐIỀU KIỆN SỬ DỤNG DỊCH VỤ

Công ty có thể liên kết với các công ty tài chính để hỗ trợ khách hàng các khoản vay hợp lý và nghiên cứu các quy định, điều kiện để khách hàng tham gia phương thức trả chậm, bán trả góp. Khách hàng sẽ chỉ phải thanh toán 20% - 70% giá trị hóa đơn và có thể trả góp nhiều tháng tiếp theo cho đến khi thanh toán hết toàn bộ giá trị hóa đơn.

QUY ĐỊNH THỦ TỤC HỒ SƠ

- Đối tƣợng ngƣời đi làm

- Đối tƣợng tự kinh doanh

Trong trường hợp khách hàng không thanh toán đúng thời hạn đã cam kết với công ty. Có TK 511- Doanh thu bán hàng hóa, dịch vụ (Theo giá bán trực tiếp chưa có thuế GTGT). Kế toán nhập dữ liệu vào phần mềm trên cơ sở tài khoản VAT 0004935 và thỏa thuận giữa công ty và khách hàng.

Vào phân hệ “Doanh thu và phải thu” Hoá đơn bán hàng với kho chọn “Mới” để nhập dữ liệu. Đồng thời, kế toán ghi nhận số nợ của khách hàng tăng lên tương ứng với số tiền lãi mà khách hàng phải trả hàng tháng. Vào phân hệ Bán hàng và Khoản phải thu Giấy báo nợ đối với giấy báo Có chọn “Mới”.

Hàng tháng, sau khi thu lãi trả góp, kế toán ghi vào chứng từ kế toán. CÔNG TY CỔ PHẦN THƯƠNG MẠI MÔI GIỚI HÒA Ấp 4B, Đường 10 - Tân Dương - Thủy Nguyên - Hải Phòng. CÔNG TY CỔ PHẦN THƯƠNG MẠI MÔI GIỚI HÒA Ấp 4B, Đường 10 – Tân Dương – Thủy Nguyên – Hải Phòng CÔNG TY CỔ PHẦN THƯƠNG MẠI HOA MØK Ấp 4B, Đường 10 – Tân Dương – Thủy Nguyên – Hải Phòng.

CÔNG TY CỔ PHẦN THƯƠNG MẠI MÔI GIỚI HÒA Ấp 4B, Đường 10 - Tân Dương - Thủy Nguyên - Hải Phòng.