HOÀN THÀNH TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA - BÁN TẠI CÔNG TY TNHH THUỐC. Mô tả và phân tích thực trạng tổ chức quản lý thanh toán tại Công ty TNHH Thuốc lá Hải Phòng. Nội dung hướng dẫn: Hoàn thiện công tác tổ chức kế toán, thanh toán với người mua, người bán tại Công ty TNHH Thuốc lá Hải Phòng.

Thực trạng tổ chức kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thuốc lá Hải Phòng. Nội dung các giải pháp hoàn thiện tổ chức kế toán giữa người mua và người bán tại Công ty TNHH Thuốc lá Hải Phòng. Mô tả: Thực trạng tổ chức kế toán, thanh toán với người mua - người bán tại Công ty TNHH Thuốc lá Hải Phòng.

Đề xuất một số giải pháp: Hoàn thiện tổ chức kế toán thanh toán với người mua - người bán tại Công ty TNHH Thuốc lá Hải Phòng. Đối tượng nghiên cứu: Kế toán các khoản thanh toán với người mua và người bán tại Công ty TNHH Thuốc lá Hải Phòng.

Phƣơng thức thanh toán và hình thức thanh toán

CÁC VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC KẾ TOÁN THANH TOÁN BÊN MUA - BÁN. Nội dung kế toán nghiệp vụ thanh toán liên quan đến ngoại tệ 1.4.1. Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ.

Đặc điểm của kế toán thanh toán theo hình thức Nhật ký - Kế toán chứng từ. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH TABACCO. Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thuốc lá Hải Phòng.

Thực trạng tổ chức kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thuốc lá Hải Phòng. Kế toán thực hiện thanh toán cho người mua tại Công ty TNHH Thuốc lá Hải Phòng. Kế toán thanh toán cho người bán tại Công ty TNHH Thuốc lá Hải Phòng Tài liệu được sử dụng:

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THANH TOÁN TẠI CÔNG TY TNHH THUỐC LÁ HẢI PHÒNG 3.1. Đánh giá thực trạng tổ chức thanh toán với người mua và người bán tại Công ty TNHH Thuốc lá Hải Phòng. Thứ nhất: Trong kế toán thanh toán, Công ty không áp dụng chính sách chiết khấu thanh toán cho khách hàng thanh toán sớm.

Cần hoàn thiện tổ chức kế toán thanh toán với người mua và người bán. Yêu cầu và hướng dẫn hoàn thiện tổ chức quản lý thanh toán với người mua, người bán.

Nguyên tắc của kế toán thanh toán đối với người mua

Nguyên tắc trong thanh toán với người mua….…

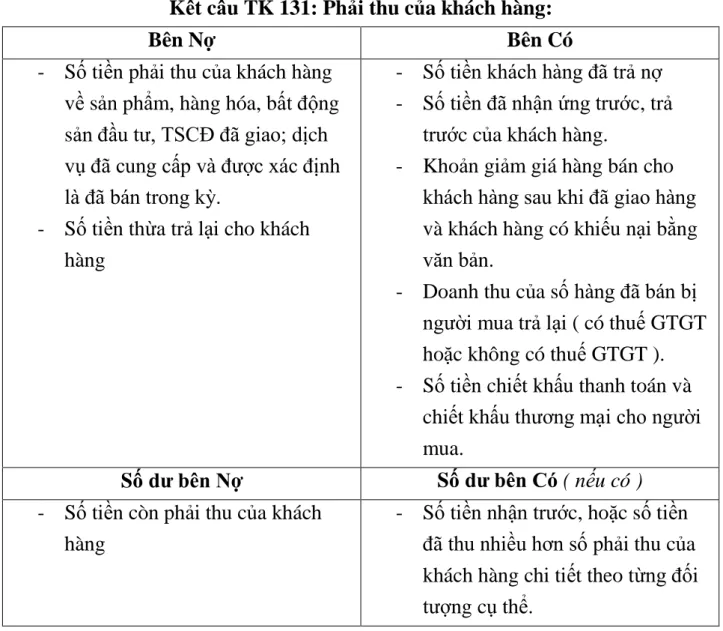

Chứng từ, tài khoản và sổ sách kế toán sử dụng trong kế toán thanh toán

Chỉ định và quản lý tất cả các kế toán viên của công ty. Trong công tác kế toán, kế toán giao dịch thanh toán giúp ích cho công tác tài chính, cung cấp những thông tin, số liệu chính xác về hoạt động của công ty. Vì vậy, công ty phải không ngừng cải tiến cả hệ thống kế toán và công tác kế toán thanh toán.

Đối với Công ty TNHH Thuốc lá Hải Phòng bạn có thể tham khảo phần mềm kế toán Misa hoặc Fast Accounting.

Các nghiệp vụ thanh toán với người mua…

Nguyên tắc của kế toán thanh toán đối với ngƣời bán

Nguyên tắc trong thanh toán với người bán

Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

Các nghiệp vụ thanh toán với người bán

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ…

Tỷ giá và quy định sử dụng tỷ giá trong kế toán

Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Sự cần thiết của kế toán thanh toán với ngƣời mua, ngƣời bán

Doanh nghiệp không thể thanh toán mọi chi phí phát sinh trong hoạt động kinh doanh với số vốn hạn chế dẫn đến phải huy động vốn từ các tổ chức khác, gây ra quan hệ thanh toán. Dòng tiền thu từ khách hàng là nguồn chủ yếu để doanh nghiệp trả nợ và tiếp tục chu kỳ kinh doanh. Việc quản lý và thu nợ tốt sẽ nâng cao khả năng thanh toán của công ty, đảm bảo công ty có tình hình tài chính vững mạnh để vượt qua những khó khăn có thể gặp phải trong quá trình hoạt động, quyết định tính liên tục của quá trình sản xuất kinh doanh.

Quan hệ thanh toán là một yếu tố của hoạt động tài chính và là cơ sở để quản lý tài chính của doanh nghiệp. Việc hạch toán chi tiết các giao dịch thanh toán theo đối tượng, thời gian và tình hình thanh toán sẽ cung cấp cho nhà quản lý những thông tin cần thiết cho công tác quản lý tài chính. Thông qua những thông tin này, nhà quản trị sẽ nắm rõ được tình hình thanh toán của doanh nghiệp để từ đó đưa ra chính sách thu, trả nợ và cân đối tài chính doanh nghiệp giữa vốn thu được và vốn mất đi mua lại hợp lý.

Mọi giao dịch liên quan đến các khoản thanh toán phát sinh đều được thể hiện qua chứng từ, sổ sách nên việc quản lý và thu nợ phải được thực hiện thông qua kế toán. Nhìn chung, mối quan hệ thanh toán với người mua và người bán có tác động đáng kể đến tình hình tài chính của công ty.

Nhiệm vụ của tổ chức kế toán thanh toán với ngƣời mua, ngƣời bán…

Thông qua việc quản lý tài khoản thường xuyên và chi tiết, ban giám đốc sẽ đưa ra những quyết định đúng đắn và có hành động kịp thời để thu hồi các khoản phải thu từ khách hàng một cách nhanh nhất mà vẫn đảm bảo duy trì mối quan hệ tốt đẹp với khách hàng và thanh toán kịp thời cho nhà cung cấp để cải thiện. danh tiếng của công ty. .

Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật ký – Chứng

Đặc trưng cơ bản của hình thức kế toán Nhật ký – chứng từ

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – chứng từ…

Hàng ngày, trên cơ sở chứng từ kế toán đã được đối chiếu, số liệu được ghi trực tiếp vào Nhật ký - Chứng từ hoặc Danh sách và sổ chi tiết có liên quan. Đối với những chi phí sản xuất kinh doanh phát sinh nhiều lần hoặc phân chia thành hiện vật, trước tiên các chứng từ gốc được thu thập và phân loại vào bảng phân bổ, sau đó tiếp thu kết quả của bảng phân bổ. Đối với Nhật ký, chứng từ ghi trên cơ sở Sao kê, sổ chi tiết, căn cứ tổng số liệu của sao kê, sổ chi tiết, cuối tháng chuyển số liệu vào Nhật ký, Chứng từ.

Cuối tháng, tổng hợp số liệu trên Nhật ký - chứng từ, kiểm tra, đối chiếu số liệu trên Nhật ký - chứng từ với sổ sách, sơ đồ tài khoản chi tiết và bảng tổng hợp. Đối với các chứng từ liên quan đến sổ kế toán chi tiết, biểu đồ kế toán được ghi trực tiếp vào sổ kế toán, biểu đồ liên quan. Cuối tháng, tổng hợp sổ kế toán chi tiết hoặc biểu đồ, căn cứ vào sổ kế toán chi tiết, biểu đồ kế toán lập bảng tổng hợp chi tiết từng tài khoản để đối chiếu với Sổ cái.

Số liệu tổng hợp trong Sổ và một số chỉ tiêu chi tiết trong Nhật ký - các tài liệu, danh sách, bảng tổng hợp chi tiết được sử dụng để lập báo cáo tài chính.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI

Khái quát về Công ty TNHH Thuốc lá Hải Phòng

- Lịch sử hình thành của Công ty TNHH Thuốc lá Hải Phòng

Do tính chất và phạm vi hoạt động của Công ty, Công ty đã lựa chọn mô hình tổ chức kế toán tập trung. Theo đề án này, bộ phận tài chính kế toán có trách nhiệm hướng dẫn, kiểm soát toàn bộ tài khoản của công ty. Lập đầy đủ và kịp thời các báo cáo kế toán và quyết toán của Công ty theo quy định hiện hành.

Tổ chức bảo quản, lưu trữ tài liệu kế toán, bảo mật tài liệu, số liệu kế toán của công ty. Thực hiện kế hoạch đào tạo, thăng tiến, nâng cao trình độ và xây dựng đội ngũ nhân sự kế toán trong công ty. Đối với công việc kế toán thanh toán, kế toán thanh toán luôn được thực hiện nhanh chóng, công ty đã sử dụng sổ sách chi tiết để theo dõi công nợ của từng người mua, người bán.

Chương trình kế toán là một hệ thống được tổ chức dưới dạng một chương trình máy tính. Khi triển khai phần mềm sẽ cung cấp các báo cáo, báo cáo tài chính chi tiết theo quy định kế toán công ty hiện hành. Dễ sử dụng: Hầu hết các phần mềm kế toán đều dễ sử dụng và dễ hiểu.

Tất cả các phần mềm kế toán đều có chức năng lưu báo cáo.

Đặc điểm sản xuất kinh doanh của doanh nghiệp

- Ngành nghề kinh doanh

- Đặc điểm quy trình sản xuất của công ty