Khái quát lý luận cơ bản về tổ chức kế toán hàng tồn kho trong doanh nghiệp kinh tế. Nó phản ánh thực trạng tổ chức kế toán hàng tồn kho tại Công ty TNHH Thương mại Đông Á. Đánh giá điểm mạnh, điểm yếu của công tác tổ chức kế toán kho tại Công ty TNHH Thương mại Đông Á và trên cơ sở đó đề xuất một số giải pháp hoàn thiện.

Với mục tiêu đó, chúng tôi đã nghiên cứu và từng bước hoàn thiện hệ thống kế toán. Trong số đó, Chuẩn mực kế toán số 02 (VAS 02) ra đời đưa ra những quy định, hướng dẫn nguyên tắc, phương pháp kế toán hàng tồn kho cho các doanh nghiệp sản xuất, kinh doanh trên lãnh thổ Việt Nam.

LÍ LUẬN CƠ BẢN VỀ TỔ CHỨC KẾ TOÁN HÀNG

Khái niệm, đặc điểm, hàng tồn kho

- Khái niệm

- Đặc điểm của hàng tồn kho

- Phân loại hàng tồn kho

- Nguyên tắc kế toán hàng tồn kho

- Nhiệm vụ kế toán hàng tồn kho trong doanh nghiệp

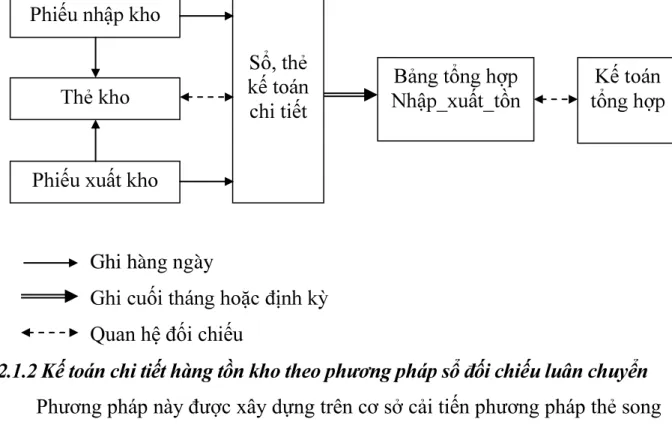

- Khâu nhập

- Khâu xuất

- Kế toán hàng mua đang đi đường

- Kế toán hàng hóa

- Kế toán hàng gửi bán

- Kế toán dự phòng giảm giá hàng tồn kho

Tất cả các chứng từ kế toán về nguyên vật liệu, công cụ, vật tư, hàng hóa và thành phẩm. Tại bộ phận kế toán: Kế toán sử dụng bản đồ hoặc sổ sách mô tả nguyên vật liệu, hàng hóa, thành phẩm, dụng cụ để ghi chép cả số lượng và giá trị hàng tồn kho xuất nhập. Giá trị hàng hóa thuê ngoài gia công (bao gồm giá mua và chi phí gia công);

- Ghi giá trị hàng tồn kho cuối kỳ (Trường hợp công ty tính tồn kho theo phương pháp kiểm kê định kỳ); - Ghi giá trị hàng tồn kho đầu kỳ (Trường hợp công ty tính tồn kho theo phương pháp kiểm kê định kỳ);

Các hình thức sổ kế toán áp dụng trong doanh nghiệp

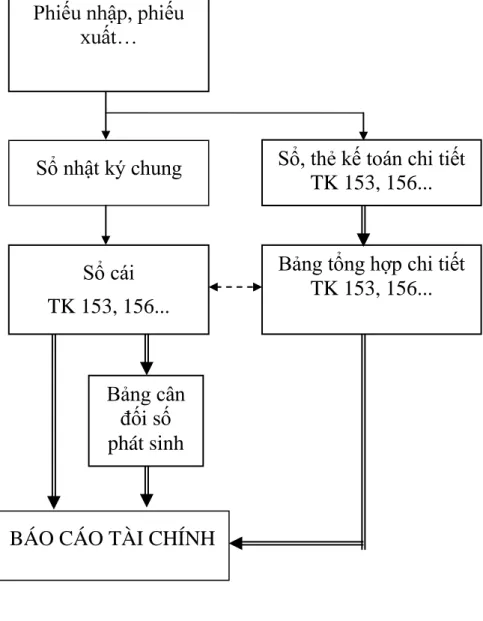

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Đặc điểm sản xuất kinh doanh của công ty TNHH Thương mại Đông Á

- Chứng từ kế toán sử dụng

- Thứ nhất: Về tổ chức bộ máy quản lý

- Thứ hai: Về tổ chức bộ máy kế toán

- Thứ ba: Về tổ chức công tác kế toán

Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Đặc điểm cơ bản của hình thức kế toán Chứng từ kế toán: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”. Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại có nội dung tài chính giống nhau.

Kết hợp toàn diện giữa kế toán tổng hợp và kế toán chi tiết trên cùng một sổ kế toán và trong cùng một quy trình kế toán. Các loại sổ kế toán trên máy vi tính: p tương tự nhưng không hoàn toàn giống mẫu kế toán viết tay. 1.15). Kế toán kho phải mở sổ theo dõi cả chi tiết và tổng hợp.

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung, thực hiện toàn bộ công việc kế toán của công ty từ xử lý chứng từ. Người quản lý kế toán là người giúp giám đốc công ty tổ chức, quản lý mọi công việc kế toán và nắm rõ các thông tin kinh tế, tài chính của công ty. Tổ chức và quản lý việc đăng ký sổ sách, chứng từ kế toán theo quy định của nhà nước.

Hàng ngày, kế toán viên kiểm tra tính hợp lý, hợp lệ, hợp pháp và chính xác của các giao dịch kinh tế phát sinh trên cơ sở chứng từ gốc. Sau khi soát xét, kế toán ghi nhận các nghiệp vụ này vào Nhật ký chung. Căn cứ vào số liệu ghi trong nhật ký chung, kế toán phản ánh các nghiệp vụ này vào sổ kế toán của các tài khoản liên quan.

Qua thời gian, tôi đã tìm hiểu được thực tế công tác kế toán nói chung và kế toán kho nói riêng tại công ty. Do đó hình thức nhật ký chung đáp ứng yêu cầu kế toán và quản lý của Công ty.

Một số giải pháp nhằm hoàn thiện công

- Sự cần thiết phải hoàn thiện

- Yêu cầu và phương hướng

Việc tính toán, tổng hợp thông tin khó khăn và dễ gây nhầm lẫn vì phải tính toán bằng tay. Hoàn thiện giúp công ty khắc phục những hạn chế trong công tác kế toán hàng tồn kho, giúp bộ phận kế toán của công ty hoạt động hiệu quả hơn, phát huy năng lực của mỗi người và nâng cao công tác kế toán. Tính toán hàng tồn kho chính xác, số lượng và giá trị hàng tồn kho: đảm bảo chất lượng hàng hóa, khi phát hiện mặt hàng làm sai sót chưa đạt chuẩn, có biện pháp khắc phục, đồng thời giúp lãnh đạo công ty có tầm nhìn chiến lược và kế hoạch kinh doanh tốt hơn. Yêu cầu trong công tác kế toán tại Công ty là phải áp dụng kịp thời các chuẩn mực, thông tư hướng dẫn kế toán mới nhất.

Việc hạch toán đầy đủ, chính xác theo chuẩn mực không chỉ thể hiện sự tuân thủ nghiêm túc pháp luật mà còn đóng vai trò quan trọng trong việc quản lý chi phí và hoạt động kinh doanh. Đảm bảo đặc điểm tổ chức sản xuất kinh doanh và tổ chức quản lý của doanh nghiệp phù hợp với chế độ kế toán tổng hợp. Vì mỗi công ty đều có những đặc điểm riêng nên việc áp dụng linh hoạt, hợp lý chế độ kế toán dựa trên chức năng, nhiệm vụ, tính chất hoạt động và quy mô sẽ giúp công ty đạt được hiệu quả cao trong công tác quản lý nói chung và kế toán nói riêng.

Bảo đảm tuân thủ thống nhất, chặt chẽ giữa các quy định tại Điều lệ tổ chức kế toán nhà nước, chế độ kế toán do Bộ Tài chính ban hành và chế độ kế toán đặc biệt của ngành sản xuất, kinh doanh. Đảm bảo tiết kiệm và hiệu quả trong việc tổ chức công tác kế toán trong doanh nghiệp. Muốn vậy, cần tổ chức công tác kế toán một cách khoa học, hợp lý, tiết kiệm, đồng thời đảm bảo thực hiện tốt chức năng, nhiệm vụ kế toán để chất lượng công việc kế toán đạt ở mức cao nhất với chi phí thấp nhất. .

Đảm bảo thực hiện tốt chức năng thông tin cho người quản lý, bởi mục đích của việc nâng cao công tác kế toán là cung cấp thông tin kịp thời, chính xác để người quản lý đưa ra những quyết định đúng đắn. Với những kiến thức tài chính kế toán được học ở trường và thực tập tại Công ty TNHH Thương mại, tôi đã thấy được sự giàu có. Trong khi kiểm kê, Công ty nên thành lập một hội đồng hoặc ủy ban kiểm kê hiệu quả.

Áp dụng phần mềm kế toán vào hạch toán kế toán

Ban Giám đốc có thể truy cập trực tiếp vào phần mềm để xem báo cáo, tìm kiếm thông tin và phân tích thông tin trong cơ sở dữ liệu tài chính của công ty. Thực hiện chức năng kế toán quản trị đáp ứng yêu cầu của Ban Giám đốc. Hiện nay trên thị trường có rất nhiều phần mềm kế toán, doanh nghiệp có thể lựa chọn một phần mềm kế toán phù hợp với doanh nghiệp mình.

Phần mềm kế toán MISA (phiên bản MISA SME.NET 2012) Phần mềm kế toán MISA SME.NET 2012 gồm 13 module, được thiết kế dành cho doanh nghiệp vừa và nhỏ, nhằm mục đích giúp công ty không phải đầu tư nhiều chi phí mà không cần phải biết nhiều về thông tin công nghệ và kế toán, bạn vẫn có thể sở hữu và kiểm soát hệ thống phần mềm kế toán cũng như quản lý tất cả các hoạt động kinh tế phát sinh của mình. Phần mềm được thiết kế từ nhiều module độc lập, được tích hợp với nhau tạo thành hệ thống quản lý tài chính chặt chẽ. MISA SME.NET 2012 được phát triển trên nền tảng công nghệ mới nhất - Microsoft.NET, tích hợp bộ tính năng ưu việt, tự động hóa mọi nghiệp vụ kế toán và dữ liệu tài chính được cập nhật từng giây. , là công cụ đắc lực cho các công ty trong công tác kế toán.

Hệ số này đánh giá hiệu quả quản lý hàng tồn kho của Công ty. Nếu hệ số này lớn chứng tỏ tốc độ quay vòng hàng hóa trong kho nhanh, ngược lại nếu hệ số này nhỏ chứng tỏ tốc độ quay vòng hàng tồn kho thấp. Công ty nên so sánh tốc độ quay vòng hàng tồn kho qua các năm để đánh giá xem khả năng quản lý hàng tồn kho qua mỗi năm tốt hay xấu.

Một chỉ số phản ánh số ngày trung bình của vòng quay hàng tồn kho. Để kế toán tổng hợp và kế toán toàn diện trở thành công cụ quản lý hiệu quả, điều kiện cần là cung cấp thông tin nhanh chóng, kịp thời, giúp người quản lý đưa ra những quyết định sáng suốt, quyết định đúng đắn, mang lại hiệu quả kinh tế cao nhất. Sau khi hoàn thành thời gian thực tập tại công ty, với sự giúp đỡ của thầy hướng dẫn và bộ phận kế toán của công ty, tôi đã tìm hiểu được mối quan hệ giữa lý thuyết và thực hành trong hoạt động kế toán tại công ty cũng như sự cần thiết và tầm quan trọng của