Có những điểm tương đồng và khác biệt giữa giá thành sản phẩm và giá thành sản xuất. Phân loại chi phí sản xuất theo mối quan hệ với quy mô sản xuất.

Phƣơng pháp và trình tự hạch toán chi phí sản xuất

Nếu quy trình công nghệ sản xuất đơn giản thì đối tượng tính giá thành là thành phẩm cuối cùng của quy trình công nghệ sản xuất. Kỳ tính giá thành là khoảng thời gian bộ phận kế toán phải thực hiện công việc tính giá thành cho các đối tượng chi phí.

Phƣơng pháp tính giá thành sản phẩm

Đối tượng tính giá thành là từng loại sản phẩm kho, kỳ tính giá có thể là tháng, quý, năm. Giá các loại sản phẩm Tổng số lượng sản phẩm gốc (bao gồm cả quy đổi).

Đánh giá sản phẩm dở dang

Định giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp (hoặc nguyên liệu thô). Giá trị sản phẩm dở dang là tổng chi phí định mức của các công đoạn hoàn thành.

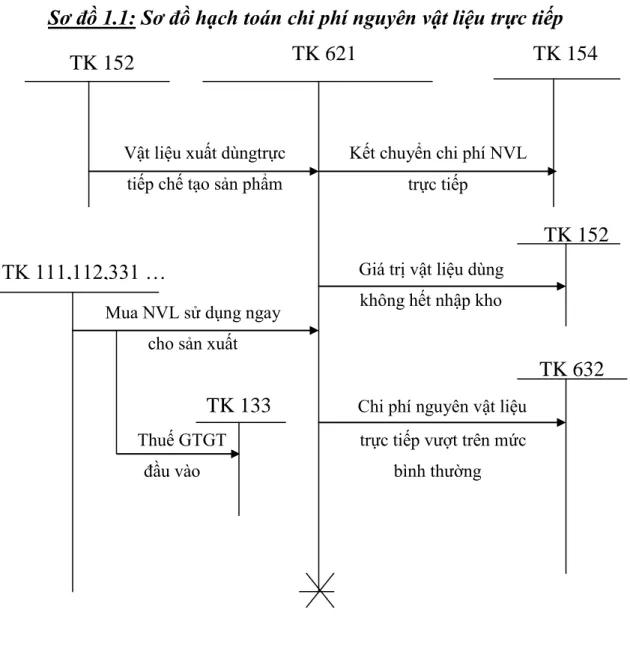

Nội dung hạch toán chi phí sản xuất – giá thành sản phẩm

Bên Bên Có: - Chuyển chi phí nhân công trực tiếp để tính giá thành sản phẩm. Chuyển chi phí sản xuất chung sang chi phí sản phẩm hoặc dịch vụ.

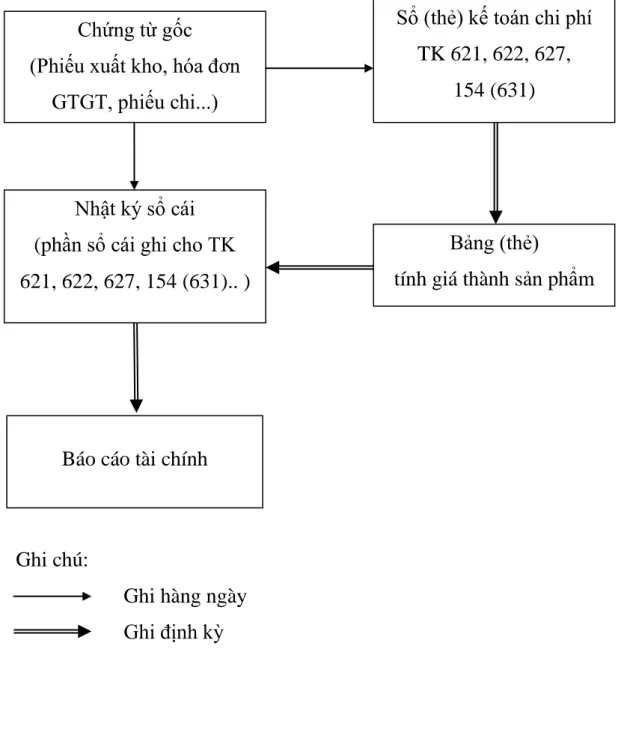

Đặc điểm kế toán chí phí sản xuất – giá thành sản phẩm theo các hình thức kế toán

Đặc điểm kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức kế toán. Căn cứ ghi sổ là chứng từ kế toán hoặc tập hợp các chứng từ kế toán cùng loại.

Một số nét khái quát về công ty TNHH Công Nghiệp Ắc Quy Hải Phòng

HIỆN TRẠNG CÔNG TÁC KẾ TOÁN TRONG VIỆC TỔNG CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ SẢN PHẨM TẠI CÔNG TY. Chính vì sự ưu việt đó nên công ty lựa chọn sản phẩm để phát triển, sản xuất, kinh doanh và xây dựng thương hiệu. Trên thực tế, CÔNG TY TNHH CÔNG NGHIỆP ẮC QUY HẢI PHÒNG. đã trở thành một trong những đơn vị hàng đầu trong lĩnh vực sản xuất ắc quy tại miền Bắc.

Công ty cam kết với khách hàng tất cả các sản phẩm của công ty đều áp dụng hệ thống quản lý chất lượng ISO. Đặc điểm tổ chức quản lý tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng. Công ty TNHH Công Nghiệp Ắc Quy Hải Phòng là đơn vị sản xuất kinh doanh độc lập.

Cơ cấu tổ chức bộ máy quản lý của công ty gồm 3 cấp.

Thực trạng tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty TNHH Công Nghiệp Ắc Quy Hải Phòng

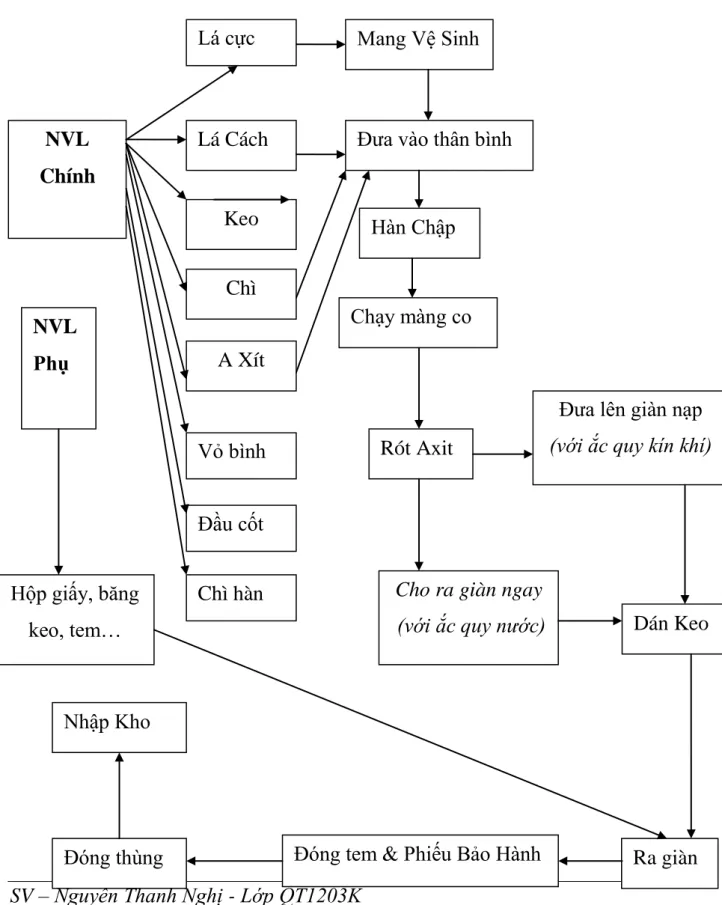

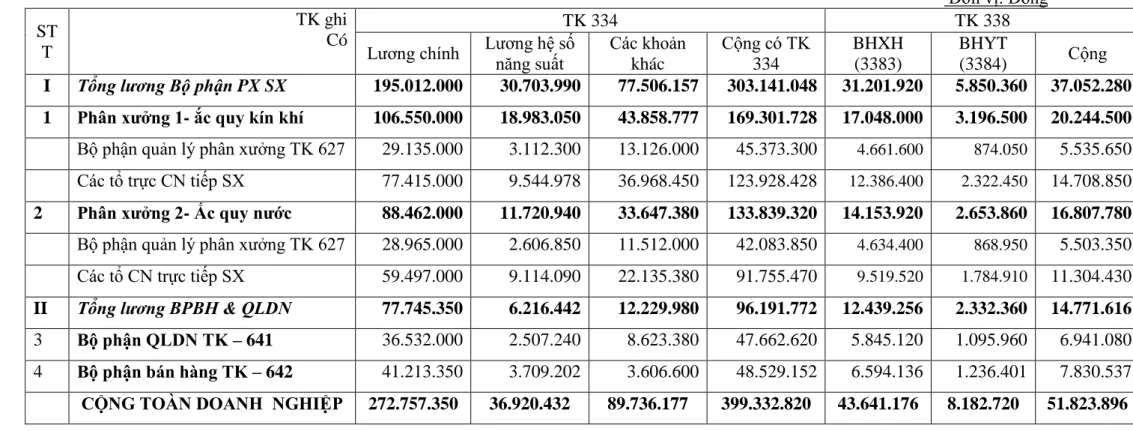

Các khoản mục tính giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng. Phân xưởng 1 (PX1) là phân xưởng chuyên sản xuất các sản phẩm ắc quy kín. Phân xưởng 2 (PX2) là phân xưởng chuyên sản xuất các sản phẩm ắc quy nước.

Kỳ kế toán giá thành và phương pháp tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng. Nội dung, trình tự hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng. Kế toán trực tiếp giá nguyên vật liệu tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng

Tổng hợp chi phí sản xuất, định giá sản phẩm dở dang và tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng. MỘT SỐ KIẾN NGHỊ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỀ TÍNH GIÁ SẢN PHẨM VÀ TÍNH GIÁ SẢN PHẨM TẠI CÔNG TY TNHH CÔNG NGHIỆP ẮC QUY HẢI PHÒNG. Đánh giá thực trạng công tác kế toán nói chung và tính giá thành sản xuất, tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Pin.

Đánh giá thực trạng công tác kế toán nói chung và kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công Nghiệp Ắc Quy

Công ty lựa chọn đối tượng tính giá thành cho từng loại thành phẩm. Phương pháp kế toán chi phí được áp dụng tại công ty là phương pháp trực tiếp. Phương pháp, nguyên tắc tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty được thực hiện theo quy định của Bộ Tài chính.

Vì vậy, công tác thu chi phí, tính giá thành sản phẩm trong công ty luôn được đảm bảo chính xác, kịp thời. Những lợi ích nêu trên của việc hạch toán tập hợp chi phí sản xuất và tính giá thành sản phẩm đã có tác dụng tích cực trong việc tiết kiệm chi phí, hạ giá thành sản phẩm, nâng cao hiệu quả sản xuất kinh doanh của công ty. Công ty không tính trước chi phí sửa chữa lớn TSCĐ phát sinh trong tháng.

Cần hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng.

Tính tất yếu phải hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tài Công ty TNHH Công Nghiệp Ắc Quy Hải Phòng

Tất cả những hạn chế nêu trên cần được Công ty giải quyết và nhanh chóng khắc phục để trong những kỳ sản xuất tiếp theo, chất lượng, hiệu quả sản xuất kinh doanh của Công ty được nâng cao hơn nữa. Yêu cầu và hướng dẫn hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công Nghiệp.

Yêu cầu và phƣơng hƣớng hoàn thiện tổ chức công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty TNHH Công Nghiệp

Thứ ba, đảm bảo tiết kiệm, hiệu quả trong việc tổ chức công tác kế toán ở doanh nghiệp. Muốn vậy, cần tổ chức công tác kế toán khoa học, hợp lý, kinh tế, đồng thời đảm bảo thực hiện tốt chức năng, nhiệm vụ kế toán để chất lượng công tác kế toán đạt hiệu quả và chi phí cao nhất. Thứ tư, đảm bảo thực hiện tốt chức năng thông tin cho nhà quản lý, vì mục tiêu của việc nâng cao công tác kế toán là cung cấp thông tin kịp thời, chính xác để nhà quản lý đưa ra những quyết định đúng đắn.

Nội dung và giải pháp hoàn thiện công tác hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng.

Nội dung và giải pháp hoàn tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công Nghiệp Ắc Quy Hải Phòng

Chi phí sửa chữa phát sinh thường lớn nên theo quy định kế toán phải phân bổ vào chi phí kinh doanh. a) Kế toán kế hoạch sửa chữa. Sau khi hoàn thành công việc sửa chữa, kế toán quyết toán số tiền dự kiến và số tiền thực tế phát sinh. Để tổ chức công tác kế toán suôn sẻ, người kế toán phải có trình độ chuyên môn và am hiểu quá trình sản xuất kinh doanh của doanh nghiệp.

Đội ngũ nhân viên kế toán của công ty là những người trẻ, chưa có nhiều kinh nghiệm, trình độ chuyên môn chưa thực sự đáp ứng yêu cầu. Công ty nên áp dụng khoa học công nghệ vào công tác kế toán như sử dụng phần mềm kế toán. Hiện nay có rất nhiều phần mềm kế toán như phần mềm kế toán MISA, BRAVO, phần mềm kế toán Việt Nam - KTVN, FAST, SASINNOVA.). Công ty nên lựa chọn một phần mềm kế toán phù hợp với đặc điểm của công ty và cử kế toán viên đi đào tạo để nâng cao năng lực chuyên môn cũng như cách sử dụng phần mềm kế toán.

Điều kiện thực hiện các giải pháp hoàn thiện công tác tổ chức kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công.

Điều kiện để thực hiện các giải pháp hoàn thiện công tác Tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Công

Thứ ba: Hệ thống sổ sách, chứng từ và phương pháp kế toán được sử dụng trong kế toán rất phù hợp với tình hình hiện tại của công ty. Ngoài những thuận lợi vừa nêu, hiện nay công ty nói chung và đặc biệt là công tác tổ chức kế toán vẫn còn một số bất cập. Đồng thời, lãnh đạo các cấp trong công ty quan tâm sớm hoàn thiện công tác quản lý, công tác kế toán nói chung và công tác kế toán để thu giá thành sản phẩm nói riêng trong quá trình sản xuất kinh doanh.

Chính vì vậy, công tác kế toán của công ty luôn cố gắng phát huy những thế mạnh, khắc phục những khuyết điểm để ngày càng nâng cao vai trò của mình, giúp lãnh đạo doanh nghiệp đưa ra những quyết định đúng đắn trong công việc, quản lý cũng như xây dựng các phương án kinh doanh mới. Qua quá trình thực hành và học lý thuyết, thực hành tại Công ty TNHH Công nghiệp Ắc quy Hải Phòng, tôi hiểu rõ hơn vai trò quan trọng của kế toán trong việc xác định chi phí, tính giá thành sản phẩm kinh doanh. Vì vậy, với những kiến thức đã học và thời gian trải nghiệm thực tế, tôi xin đề xuất một số biện pháp nhằm hoàn thiện công tác tính giá thành, tính giá thành sản phẩm tại Công ty TNHH Công nghiệp Pin. Quý Hải Phòng.

Cuối cùng, tôi xin gửi lời cảm ơn chân thành đến thầy, Thạc sĩ Phạm Văn Tường và các đồng nghiệp ở phòng kế toán Công ty TNHH Công nghiệp Ắc quy Hải Phòng. người đã giúp đỡ tôi hoàn thành đề tài khoa học này.