Mô tả, phân tích thực trạng công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng số 1. 5 Chào Phong. Số liệu về thực trạng tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng Hải Phòng 1. 5.

Tính cấp thiết của đề tài nghiên cứu

Việc hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm là thực sự cần thiết và có ý nghĩa. Hoàn thiện công tác tổ chức kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng Hải Phòng 5” làm đồ án tốt nghiệp của tôi.

Mục đích nghiên cứu của đề tài

Sinh viên: Phạm Thanh Phương - Lớp QT1206K 2 Vì vậy việc tính toán tập hợp chi phí sản xuất và tính giá thành sản phẩm luôn được xác định là khâu trọng tâm của công tác kế toán tại các doanh nghiệp sản xuất. Hiểu được tầm quan trọng của việc tính giá thành sản phẩm và tính giá thành sản phẩm, cùng với những kiến thức được học ở trường và những kiến thức thu thập được trong quá trình thực tập tại Công ty Cổ phần Đầu tư. Tòa nhà số 5 Hải Phòng, tôi mạnh dạn đi sâu nghiên cứu và lựa chọn đề tài.

Đối tƣợng và phạm vi nghiên cứu của đề tài

Phƣơng pháp nghiên cứu

Kết cấu của đề tài

LÝ LUẬN CHUNG VỀ KẾ TOÁN TẬP HỢP CHI PHÍ

Bản chất và nội dung kinh tế của chi phí sản xuất

Bản chất và chức năng của giá thành

- Bản chất của giá thành sản phẩm

- Chức năng của giá thành sản phẩm

Giá thành sản phẩm là giới hạn của chi phí sản xuất với khối lượng sản phẩm, công việc, dịch vụ và dịch vụ hoàn thành. Về mặt định lượng: Chi phí sản xuất và giá thành sản phẩm có sự khác nhau khi có chi phí sản xuất dở dang.

Phân loại chi phí sản xuất

- Phân loại chi phí sản xuất theo yếu tố chi phí

- Phân loại theo khoản mục chi phí(mục đích, công dụng của chi phí)

- Phân loại theo cách ứng xử của chi phí (theo mối quan hệ giữa giữa

- Phân loại chi phí sản xuất theo mối quan hệ giữa CPSX với đối tượng

Phân loại theo hành vi chi phí (theo mối quan hệ giữa chi phí sản xuất và khối lượng hoạt động). giữa sản xuất sản phẩm và khối lượng hoạt động). Chi phí sản xuất gián tiếp: là chi phí liên quan đến nhiều loại sản phẩm.

Phân loại giá thành sản phẩm

- Phân loại giá thành sản phẩm theo thời điểm tính giá thành

- Phân loại giá thành sản phẩm theo phạm vi phát sinh chi phí

Chi phí sản xuất (Factory Costs): Bao gồm chi phí nguyên vật liệu trực tiếp (CPNVLTT), chi phí nhân công trực tiếp (CPNCTT) và chi phí sản xuất chung (CPSXC) phát sinh liên quan đến quá trình sản xuất, chế tạo sản phẩm trong xưởng sản xuất. Đối tượng tính giá thành sản phẩm, đối tượng tính giá thành sản phẩm và kỳ tính giá thành.

Đối tƣợng hạch toán chi phí sản xuất, đối tƣợng tính giá thành sản

- Đối tượng hạch toán chi phí sản xuất(CPSX)

- Đối tượng tính giá thành sản phẩm

- Kỳ tính giá thành

- Mối quan hệ giữa đối tượng tập hợp chi phí sản xuất và đối tượng tính

Mối quan hệ giữa đối tượng tính giá thành sản phẩm và đối tượng tính giá thành sản phẩm. Việc xác định đối tượng chi phí là việc xác định phạm vi, giới hạn các chi phí liên quan đến kết quả sản phẩm hoàn thành của quá trình sản xuất.

Phƣơng pháp và trình tự hạch toán chi phí sản xuất

- Phương pháp tập hợp chi phí sản xuất

Mối quan hệ giữa cơ sở kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm ở một công ty cụ thể sẽ quyết định việc lựa chọn phương pháp tính và kỹ thuật tính giá thành của công ty đó. Việc tập hợp chi phí sản xuất theo trình tự hợp lý, khoa học là bước cơ bản để tính giá thành sản phẩm chính xác và nhanh chóng.

Phƣơng pháp tính giá thành sản phẩm

- Phương pháp giản đơn (phương pháp trực tiếp)

- Phương pháp hệ số

- Phương pháp tỉ lệ

- Phương pháp loại trừ giá trị sản phẩm phụ

- Phương pháp tổng cộng chi phí

- Phương pháp đơn đặt hàng

Sau đó sử dụng công thức để tính giá thành đơn vị cho sản phẩm ban đầu. Tổng chi phí kế hoạch (định mức) của các loại sản phẩm Chi phí thực tế.

Đánh giá sản phẩm dở dang

- Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp

- Đánh giá sản phẩm dở dang theo sản lượng ước tính tương đương

- Đánh giá sản phẩm dở dang cuối kỳ theo 50% chi phí chế biến

- Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu chính

- Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

Sử dụng phương pháp này cho kết quả tính giá trị sản phẩm dở dang rất chính xác. Sinh viên: Phạm Thanh Phương - Lớp QT1206K 24 Kế toán xác định giá trị công việc dở dang cuối học kỳ theo công thức:.

Nội dung hạch toán chi phí sản xuất – giá thành sản phẩm

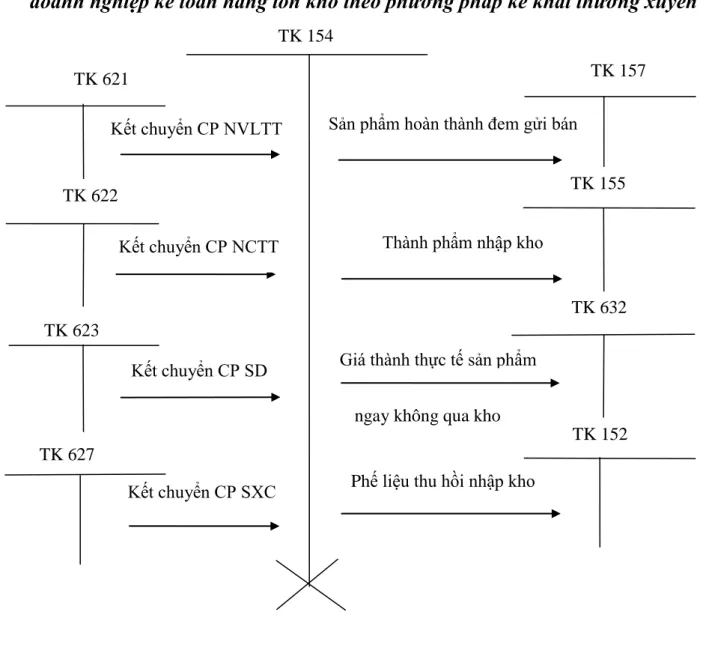

- Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai

- Hạch toán chi phí nguyên vật liệu trực tiếp(CPNVLTT)

- Hạch toán chi phí nhân công trực tiếp (CPNCTT)

- Hạch toán chi phí sử dụng máy thi công (CPSDMTC)

- Hạch toán chi phí sản xuất chung (CPSXC)

- Tổng hợp chi phí sản xuất

- Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm

Để hạch toán chi phí nhân công, kế toán sử dụng tài khoản 622 “Chi phí nhân công trực tiếp”. Để theo dõi chi phí sản xuất, kế toán sử dụng tài khoản 627 “Chi phí sản xuất chung”.

Đặc điểm hạch toán chi phí sản xuất và tính giá thành sản phẩm theo

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình

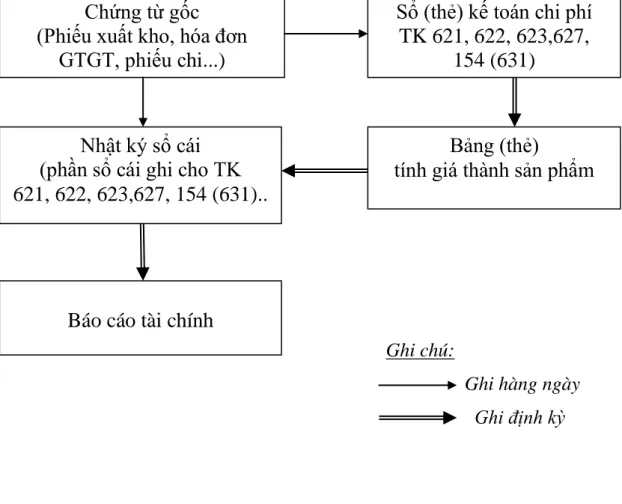

Đặc điểm của kế toán chi phí sản xuất và tính giá thành sản phẩm theo hình thức kế toán. Chức năng hạch toán chi phí sản xuất - giá thành sản phẩm dưới hình thức kế toán trên máy vi tính. Chức năng hạch toán chi phí sản xuất - giá thành sản phẩm theo hình thức nhật ký - kế toán chứng từ.

Đặc điểm của việc niêm yết chi phí sản xuất – giá thành sản phẩm theo lịch niêm yết: Niêm yết chứng từ.

Hạch toán thiệt hại trong sản xuất

- Hạch toán thiệt hại về sản phẩm hỏng

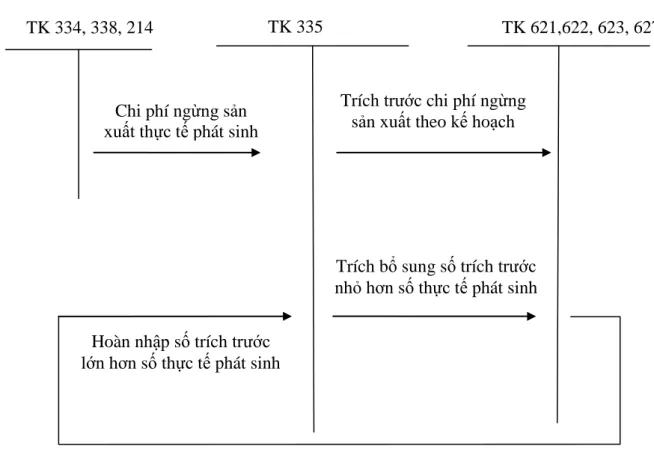

- Hạch toán thiệt hại ngừng sản xuất

Ngừng sản xuất là hiện tượng do nguyên nhân chủ quan hoặc khách quan (thiên tai, thiếu nguyên liệu…) làm gián đoạn quá trình sản xuất. Trong thời gian đó, công ty vẫn phải trả các chi phí: lương nhân viên, khấu hao tài sản cố định, chi phí bảo trì,… Những chi phí này gọi là tổn thất do thời gian ngừng sản xuất. Khi phương án ngừng sản xuất được thông qua, công ty phải ước tính chi phí ngừng sản xuất và tạm ứng cho thời gian sản xuất, vận hành.

Chiết khấu bổ sung vào số tiền chiết khấu trước đó nhỏ hơn số tiền chi phí ngừng sản xuất thực tế.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN TẬP HỢP CHI PHÍ

Đặc điểm chung ảnh hƣởng đến công tác hạch toán tập hợp chi phí

- Sơ lược về quá trình hình thành và phát triển của Công ty Cổ phần

- Đặc điểm sản phẩm, quy trình thi công công trình xây lắptại Công ty

- Mô hình tổ chức bộ máy quản lý

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại

- Đặc điểm tổ chức bộ máy kế toán tại Công ty Cổ phần Đầu tư Xây dựng

- Chính sách kế toán áp dụng tại Công ty Cổ phần Đầu tư Xây dựng số 5

Đặc điểm tổ chức bộ máy kế toán và chế độ kế toán áp dụng tại Công ty cổ phần Đầu tư Xây dựng Hải Phòng số 1. 5. Đặc điểm tổ chức bộ máy kế toán ở Gradbeno Investijcije delniški družba no. Số 5 Công trình Hải Phòng 5 Hải Phòng. Chính sách kế toán được áp dụng tại Công ty Cổ phần Đầu tư Xây dựng Hải Phòng số 1. 5.

Thực trạng tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng Hải Phòng 1. 5.

Thực trạng tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm

- Đặc điểm và cách phân loại chi phí sản xuất, giá thành sản phẩm tại

- Phân loại chi phí sản xuất tại Công ty Cổ phần Đầu tư Xây dựng số 5

- Phân loại giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng số

- Đối tượng hạch toán chi phí sản xuất và đối tượng tính giá thành sản

- Đối tượng hạch toán chi phí sản xuất tại Công ty Cổ phần Đầu tư Xây

Đơn vị tính chi phí sản xuất tại Công ty Cổ phần Đầu tư Xây dựng số 1. 5 Hải Phòng. Kế toán chi phí sử dụng máy thi công tại Công ty Cổ phần Đầu tư Xây dựng số 1. 5 Hải Phòng. Nội dung kế toán chi phí sử dụng máy thi công tại Công ty Cổ phần Đầu tư Xây dựng số 1. 5 Hải Phòng.

Kế toán chi phí sản xuất chung tại Công ty cổ phần đầu tư xây dựng số 1. 5 Hải Phòng. Nội dung tính chi phí sản xuất chung tại Công ty Cổ phần Đầu tư Xây dựng số 1. 5 Hải Phòng. Tổng hợp tính toán chi phí sản xuất và giá thành tại Công ty Cổ phần Đầu tư Xây dựng Hải Phòng số 1 5.

Yêu cầu và phƣơng hƣớng hoàn thiện tổ chức kế toán chi phí sản xuất –

Trên thực tế, ở cấp độ Công ty Cổ phần Đầu tư Xây dựng Hải Phòng số 1. Vì vậy, đề tài “Hoàn thiện tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm” là đề tài mang tính thời sự và cấp thiết. Yêu cầu và hướng dẫn hoàn thiện tổ chức hạch toán chi phí sản xuất - giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng Hải Phòng 1. 5.

Nội dung và giải pháp hoàn thiện công tác tổ chức kế toán giá thành sản phẩm - giá thành sản phẩm tại Cơ sở Hải Phòng số 1 Hải Phòng. Công ty Cổ phần Đầu tư Xây dựng 5.

Nội dung và giải pháp hoàn thiện tổ chức kế toán chi phí sản xuất – giá

- Kiến nghị 2: Tiến hành hạch toán chi phí bảo hành sản phẩm công

- Kiến nghị 3: Về việc tiến hành trích các khoản trích theo lương

- Kiến nghị 4: Về việc tiến hành trích trước chi phí sửa chữa lớn TSCĐ

- Kiến nghị 5: Hạch toán chi phí nguyên vật liệu

- Kiến nghị 6: Về các khoản thiệt hại trong sản xuất

- Kiến nghị 7: Về việc hạch toán chi phí sản xuất chung

- Kiến nghị 8: Về việc lựa chọn tiêu thức phân bổ chi phí sử dụng máy

- Kiến nghị 9: Về việc hạch toán các khoản chi phí, các khoản thu về

Hiện tại, công ty đã tính khoản lỗ này vào chi phí sản xuất chung, làm tăng giá thành sản phẩm. Học sinh: Phạm Thanh Phương - Lớp QT1206K 120 2. Chi phí phát sinh khi sửa chữa sản phẩm hư hỏng. Công ty phải thay đổi cách hạch toán chi phí sản xuất tổng thể để chi phí của từng dự án được phản ánh chính xác.

Hiện nay, công ty lựa chọn tiêu chí phân chia chi phí sử dụng máy thi công tại các dự án, hạng mục công trình làm tiêu chí “dự toán”.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán chi

- Về phía Nhà nước

- Về phía doanh nghiệp

Điều kiện thực hiện các giải pháp hoàn thiện công tác tổ chức hạch toán giá thành sản phẩm và tính giá thành sản phẩm tại Công ty Cổ phần Đầu tư Xây dựng số 1. Tất cả những nội dung từ lý thuyết đến thực tiễn đề cập trong luận án đã chứng minh được ý nghĩa và vai trò đặc biệt quan trọng của việc hạch toán giá thành sản phẩm, giá thành sản phẩm đối với bất kỳ doanh nghiệp nào. Qua quá trình thực tập tại công ty, với sự hướng dẫn, chỉ đạo tận tình của các lãnh đạo, các cô, các chú, các anh chị em trong công ty, đặc biệt là các anh chị em trong bộ phận kế toán, tôi đã tạo dựng được những nội dung và hiểu biết chung về hiện nay. công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp.

Dưới góc độ của một sinh viên kế toán thực tập tại một công ty xây dựng, giữa kiến thức được học và thực hành vẫn còn khoảng cách, nhưng tôi cũng xin trình bày một số ý kiến của riêng mình với mong muốn hoàn thiện công tác kế toán giá thành sản xuất và - cải thiện hơn nữa chi phí. tính toán sản phẩm xây dựng tại công ty.

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

PHIẾU NHẬP KHO

PHIẾU XUẤT KHO

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ (SẢN PHẨM, HÀNG HOÁ)

TRÍCH SỔ CHI PHÍ SẢN XUẤT KINH DOANH - Chi phí nguyên

TRÍCH SỔ NHẬT KÝ CHUNG

TRÍCH SỔ CÁI TÀI KHOẢN 621

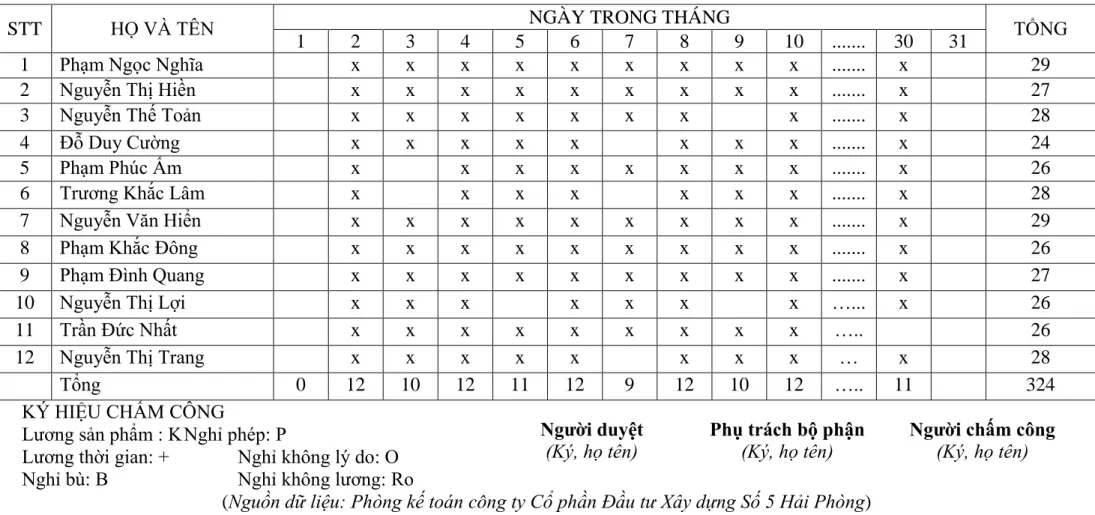

BẢNG CHẤM CÔNG

BẢNG THANH TOÁN LƢƠNG - Tổ: PHẠM NGỌC NGHĨA

TRÍCH SỔ CHI PHÍ SẢN XUẤT KINH DOANH - Chi phí nhân

BẢNG TỔNG HỢP LƢƠNG THÁNG 10/2011

TRÍCH SỔ NHẬT KÝ CHUNG

TRÍCH SỔ CÁI TÀI KHOẢN 622

BẢNG TỔNG HỢP TRÍCH KHẤU HAO TSCĐ

TRÍCH SỔ CHI PHÍ SẢN XUẤT KINH DOANH - Chi phí sử dụng

BẢNG PHÂN BỔ CHI PHÍ SỬ DỤNG MÁY THI CÔNG

TRÍCH SỔ NHẬT KÝ CHUNG

TRÍCH SỔ CÁI TÀI KHOẢN 623

BẢNG THANH TOÁN LƢƠNG - Bộ phận quản lý đội sản xuất toàn

PHIẾU XUẤT KHO

TRÍCH SỔ NHẬT KÝ CHUNG

TRÍCH SỔ CÁI TÀI KHOẢN 627

PHIẾU KẾ TOÁN- Số: 11

BẢNG TÍNH GIÁ THÀNH - Đơn hàng số: 08

PHIẾU KẾ TOÁN - Số:12

TRÍCH SỔ NHẬT KÝ CHUNG

SỔ CHI PHÍ SẢN XUẤT KINH DOANH - Chi phí sản xuất kinh

TRÍCH SỔ CÁI TÀI KHOẢN 154

BẢNG TRÍCH CÁC KHOẢN TRÍCH THEO LƢƠNG NĂM

BẢNG KÊ NGUYÊN VẬT LIỆU CÕN LẠI CUỐI KỲ