Là một khâu trong hệ thống kế toán, kế toán thu thập chi phí sản xuất và tính giá thành sản phẩm, đóng vai trò trung tâm trong công tác kế toán của các công ty. TỔNG QUAN VỀ TỔ CHỨC KẾ TOÁN NHẬN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ GIÁ SẢN PHẨM. 1.1- Những vấn đề chung về giá thành sản xuất và tính giá thành sản phẩm.

Chi phí sản xuất

Khái niệm Chi phí sản xuất

Phân loại chi phí sản xuất

Phân loại chi phí sản xuất dựa trên nội dung và tính chất kinh tế của chi phí (Phân loại theo yếu tố. Phân loại chi phí theo mối quan hệ giữa chi phí và số lượng sản phẩm sản xuất ra. Chi phí biến đổi là những chi phí khác nhau tùy theo số lượng sản phẩm sản xuất ra.

Giá thành sản phẩm

- Khái niệm giá thành sản phẩm

- Phân loại giá thành

- Mối quan hệ giữa chi phí sản xuất và gía thành sản phẩm

- Yêu cầu quản lý chi phí sản xuất và giá thành sản phẩm

Chi phí sản xuất và giá thành sản phẩm có mối quan hệ chặt chẽ với nhau. Hơn hết, việc tính giá thành sản xuất, tính giá thành sản phẩm là một trong những biện pháp không thể thiếu. 1.1.5- Nhiệm vụ kế toán trong quản lý chi phí sản xuất và giá thành sản phẩm ở doanh nghiệp sản xuất.

Kế toán tập hợp chi phí sản xuất

Đối tượng tập hợp chi phí sản xuất và phương pháp tập hợp chi

Phương pháp kế toán tập hợp chi phí sản xuất ở doanh nghiệp

Đánh giá sản phẩm dở dang cuối kỳ

Đối tượng tính giá thành

Kỳ tính giá thành

Phương pháp tính giá thành sản phẩm

Thực trạng về tổ chức kế toán tập hợp chi phí sản xuất và

Tổng quan về công ty TNHH kinh doanh tổng hợp Hưng Lợi

Quá trình hình thành và phát triển của Công ty TNHH kinh doanh

- Chức năng nhiệm vụ của công ty TNHH kinh doanh tổng hợp

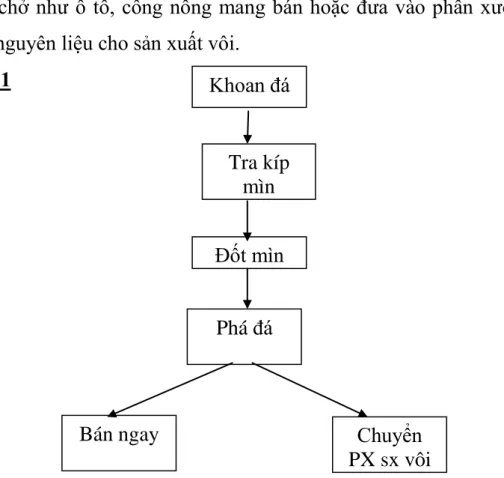

- Quy trình công nghệ sản xuất sản phẩm của đơn vị

- Đặc điểm về sản phẩm, quy trình công nghệ ảnh hưởng đến công

- Cơ cấu tổ chức bộ máy kế toán tại công ty

- Hình thức ghi sổ kế toán và tổ chức công tác kế toán

- Chính sách và chế độ kế toán áp dụng tại công ty

Công ty bán vôi cho người dân trong và ngoài tỉnh để xây dựng, san lấp mặt bằng và sản xuất vôi. Công ty chuyên sản xuất và cung cấp các sản phẩm chính: gạch xây dựng, vôi, bột nhẹ (CaCO3). 2.1.4- Đặc điểm tổ chức hoạt động sản xuất kinh doanh của Công ty TNHH Thương mại tổng hợp Hưng Lợi.

Công ty huy động, sử dụng, bảo toàn và phát triển vốn hiệu quả trong hoạt động sản xuất kinh doanh các sản phẩm như gạch xây dựng, vôi và bột nhẹ. Hệ thống sản xuất kinh doanh của công ty được tổ chức theo phân xưởng, tạo điều kiện cho người lao động chuyên môn hóa và nâng cao năng suất lao động. Phân xưởng sản xuất vôi: Phân xưởng này chịu trách nhiệm sản xuất vôi theo kế hoạch của công ty.

Căn cứ vào đặc điểm tổ chức của đơn vị kế toán được tính toán trong kế toán của công ty, đối tượng thu chi phí sản xuất là phân xưởng sản xuất, đối tượng tính giá thành là sản phẩm, sản phẩm của từng nhà máy. Xét đặc điểm tổ chức quản lý sản xuất và đặc điểm quy trình công nghệ sản xuất sản phẩm, công ty quyết định thu chi phí sản xuất làm phân xưởng sản xuất. Chịu trách nhiệm giám sát sản xuất đảm bảo đúng quy trình công nghệ, tiêu chuẩn kỹ thuật do đơn vị đề ra.

Lập kế hoạch dự trữ, mua hàng tồn kho phù hợp với điều kiện sản xuất kinh doanh và biến động của thị trường.

Thực trạng công tác kế toán tập hợp chi phí sản xuất kinh doanh, gía

- Phân loại chi phí sản xuất ở công ty TNHH kinh doanh tổng hợp

- Đối tượng, phương pháp tập hợp chi phí và tính giá thành sản phẩm 52

- Phương pháp tập hợp chi phí sản xuất

- Chứng từ sử dụng: (các chứng từ trung gian sau )

- Tài khoản sổ kế toán sử dụng

- Kế toán chi phí nguyên vật liệu trực tiếp

- Đối tượng tính giá thành sản phẩm

- Kỳ tính giá thành

- Phương pháp tính giá thành

Một số kiến nghị nhằm hoàn thiện tổ chức kế toán tập hợp

Những nhận xét đánh giá khái quát về hoạt động sản xuất, tổ chức

- Nhược điểm

- Nguyên nhân của những thiếu sót, tồn tại

Bộ phận kế toán của công ty luôn quan tâm đến công tác kế toán sản xuất kinh doanh, đặc biệt là hạch toán chi phí sản xuất và giá thành sản phẩm. Hệ thống kế toán được sử dụng để hạch toán chi phí sản xuất và giá thành sản phẩm đầy đủ. Thứ năm là phương pháp hạch toán chi phí sản xuất và tính giá thành sản phẩm tại công ty.

Trong hoạt động sản xuất kinh doanh của công ty luôn chú trọng đến việc quản lý chi phí sản xuất và tính giá thành sản phẩm. Một phương pháp đánh giá công việc đang thực hiện của công ty dựa trên chi phí nguyên vật liệu trực tiếp. Bằng cách tập hợp chi phí sản xuất và tính giá thành sản phẩm tại từng phân xưởng, công ty có thể tính toán chính xác chi phí phát sinh tại từng bộ phận sản xuất.

Từ đó, tăng cường lãnh đạo để nâng cao hiệu quả sản xuất kinh doanh trong công ty. Việc thu chi nhìn chung đã đáp ứng được yêu cầu quản lý của công ty. Vai trò của công việc kế toán và tính giá thành sản xuất tại công ty đã được nâng cao rõ rệt trong những năm gần đây.

Việc lắp ráp tại xưởng này có thể diễn ra chậm, ảnh hưởng đến thông tin kế toán trong công ty.

Những kiến nghị nhằm hoàn thiện công tác kế toán tập hợp chi phí

- Sự cần thiết phải hoàn thiện công tác kế toán tập hợp chi phí sản

- Yêu câù cơ bản của việc hoàn thiện

- Các nguyên tắc cơ bản để hoàn thiện

Có rất nhiều nguyên nhân dẫn đến những bất cập, bất cập trong công tác kế toán thu chi phí sản xuất, tính giá thành sản phẩm tại Công ty TNHH Thương mại tổng hợp Hưng Lợi, bao gồm cả nguyên nhân khách quan và chủ quan. Trong kế toán cũng có những chuẩn mực, chính sách yêu cầu doanh nghiệp phải thực hiện đúng để đảm bảo tính toán chính xác, hợp lý các hoạt động kinh tế đang diễn ra, đặc biệt là công tác kế toán, tập hợp chi phí và tính giá thành sản phẩm. Để phát triển doanh nghiệp và đáp ứng nhu cầu tiêu dùng, việc tính toán chính xác chi phí sản xuất, giá thành sản phẩm là yêu cầu cấp thiết để đưa ra các giải pháp tiết kiệm chi phí, hạ giá thành sản phẩm, tạo sức cạnh tranh cho doanh nghiệp.

Tính đúng chi phí là tính toán chính xác, tính toán đúng nội dung kinh tế của các chi phí phát sinh trong quá trình sản xuất ra sản phẩm. Vì vậy, cần xác định đúng đối tượng tính giá thành, sử dụng đúng phương pháp tính giá thành, tính giá dựa trên số liệu kế toán tập hợp chính xác chi phí sản xuất. Vì vậy, việc hoàn thiện việc tính giá thành sản phẩm, tính giá thành sản phẩm là một yêu cầu khách quan và cấp thiết đối với các doanh nghiệp.

Thứ nhất: Nắm vững chức năng, nhiệm vụ của tổ chức kế toán nói chung và kế toán giá thành sản xuất, tính giá nói riêng. Thứ hai: Việc hoàn thiện việc hạch toán giá thành sản xuất và tính giá thành sản phẩm phải căn cứ vào tính chất khác nhau giữa hoạt động sản xuất với hoạt động kinh doanh và hoạt động kinh doanh khác. Có như vậy chúng ta mới mang lại hiệu quả kinh tế cao nhất cho công tác kế toán nói chung và kế toán giá thành, kế toán giá thành nói riêng.

Trước thực tế thị trường trong nước, nước ta đang trong quá trình hội nhập Tổ chức Thương mại Thế giới nên việc các doanh nghiệp quản lý tốt chi phí sản xuất, giá thành sản phẩm là một thách thức lớn.

Một số kiến nghị nhằm hoàn thiện công tác kế toán tập hợp chi phí

- Kiến nghị 1: Về việc luân chuyển chứng từ

- Kiến nghị 2: Về việc luân chuyển chứng từ

- Kiến nghị 3: Đối với vật dụng bảo hộ lao động

- Kiến nghị 4: Về mẫu sổ cái và sổ chi tiết

- Kiến nghị 5: Đối với chi phí nhân công trực tiếp

- Kiến nghị 6: Đối với những chi phí sửa hữa lớn TSCĐ

- Kiến nghị 7: Áp dụng kế toán quản trị vào cung cấp thông tin

- Kiến nghị 8: Về việc áp dụng kế toán máy

Nhờ đó, kế toán có thể tạo bảng phân bổ và tính chi phí trả trước theo từng bộ phận, phù hợp với các đối tượng tính giá thành tại công ty và. Đối với những chi phí phát sinh không đủ điều kiện ghi tăng nguyên giá TSCĐ hữu hình thì sổ kế toán;. Vì vậy, để tiết kiệm thời gian, công sức, tiền bạc hơn và đảm bảo chất lượng thông tin kế toán, doanh nghiệp sử dụng chế độ kế toán máy.

Việc hạch toán chi phí sản xuất và tính giá thành sản phẩm có vai trò rất quan trọng trong doanh nghiệp. Luận văn: “Hoàn thiện tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH MTV Kinh doanh tổng hợp Hưng Lợi” góp phần vào nỗ lực giảm giá thành sản phẩm. Về mặt lý thuyết, đã đặt ra các câu hỏi về chi phí sản xuất, giá thành sản phẩm và hạch toán giá thành sản phẩm, tính giá thành sản phẩm, phương pháp tập hợp chi phí sản xuất, phương pháp tính giá thành sản phẩm, giá thành sản phẩm ở các doanh nghiệp sản xuất.

Trên thực tế, nó phản ánh đầy đủ thực trạng kế toán tập hợp chi phí sản xuất, tính giá thành sản phẩm tại công ty và sử dụng số liệu từ năm 2008 để chứng minh luận điểm của mình. Tuy nhiên, trong công tác kế toán tập hợp giá thành sản xuất và tính giá thành sản phẩm tại công ty còn có những hạn chế nhất định. Qua nghiên cứu thực tế đó, với sự giúp đỡ tận tình của cô Bùi Thị Chung và các cô, các cô phòng kế toán công ty, tôi đã hoàn thành đề tài “Hoàn thiện tổ chức kế toán chi phí”. Ltd.” và đưa ra một số đề xuất với mong muốn hoàn thiện hơn nữa công tác tính giá thành sản xuất, tính giá thành sản phẩm.

Một lần nữa em xin chân thành cảm ơn cô Bùi Thị Chung và các cô, các chú trong phòng kế toán Công ty TNHH Thương mại tổng hợp Hưng Lợi đã giúp đỡ em rất nhiều để hoàn thành luận án.