Số liệu về thực trạng hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Thực trạng tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty cổ phần sản xuất và xuất nhập khẩu Hải Phòng. Kế toán tổng hợp giá thành sản xuất tại Công ty CP Sản xuất và Xuất nhập khẩu Hải Phòng.

Tính cấp thiết của đề tài nghiên cứu

Mục đích nghiên cứu của đề tài

Về mặt thực tiễn: Mô tả và phân tích thực trạng tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Đề xuất một số giải pháp hoàn thiện công tác tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng.

Đối tƣợng và phạm vi nghiên cứu của đề tài

Phƣơng pháp nghiên cứu của đề tài

Mối quan hệ giữa đối tượng hạch toán giá thành sản xuất và đối tượng tính giá thành sản phẩm. Đặc điểm kế toán giá thành sản xuất - giá thành sản phẩm theo hình thức kế toán. Đặc điểm của kế toán giá thành sản xuất - giá thành sản phẩm theo hình thức kế toán tổng hợp.

Đặc điểm kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức Nhật ký - Sổ sách kế toán. Đặc điểm hạch toán chi phí sản xuất - giá thành sản phẩm theo hình thức Nhật ký - Chứng từ. Đặc điểm kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức kế toán và chứng từ kế toán.

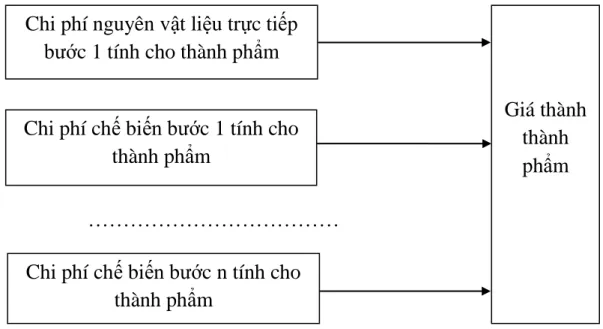

Đặc điểm của kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức kế toán trên máy vi tính. Các hạng mục hạch toán chi phí sản xuất và các hạng mục tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Nội dung, trình tự hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng.

Thứ tư: Về đối tượng thu chi phí sản xuất và đối tượng tính giá thành. Thứ năm: Về hạch toán giá thành sản xuất - tính giá thành sản phẩm. Cần hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm.

Kết cấu của khóa luận

LÝ LUẬN CHUNG VỀ KẾ TOÁN CHI PHÍ VÀ TÍNH GIÁ

Khái niệm và nội dung kinh tế của chi phí sản xuất

- Khái niệm chi phí sản xuất

- Nội dung của chi phí sản xuất

Chi phí sản xuất bao gồm tiền lương, tiền công của người lao động trực tiếp sản xuất sản phẩm và quản lý nhà máy, khấu hao tài sản cố định... Chi phí sản xuất của doanh nghiệp phát sinh thường xuyên, liên tục trong quá trình sản xuất, tồn tại và hoạt động của doanh nghiệp. Để đáp ứng nhu cầu quản lý kinh doanh và kế toán, chi phí sản xuất của doanh nghiệp luôn được xác định và tính toán chính xác, cụ thể bằng tiền, gắn với một khoảng thời gian nhất định (tháng, quý, năm).

Khái niệm và chức năng của giá thành sản phẩm

- Khái niệm giá thành sản phẩm

- Chức năng của giá thành sản phẩm

Giá sản phẩm có hai chức năng chính: chức năng bù đắp chi phí và chức năng định giá. Giá thành sản xuất và giá thành sản phẩm là hai mặt của quá trình sản xuất, giá thành là biểu hiện của lãng phí và giá thành là biểu hiện của kết quả của quá trình sản xuất. Giá của sản phẩm là giới hạn của chi phí sản xuất với khối lượng sản phẩm, dịch vụ, dịch vụ lao động cung cấp.

Phân loại chi phí sản xuất

- Phân loại chi phí sản xuất theo yếu tố chi phí

- Phân loại chi phí theo khoản mục chi phí

- Phân loại chi phí sản xuất theo mối quan hệ với quy mô sản xuất

- Phân loại chi phí sản xuất theo lĩnh vực kinh doanh của doanh nghiệp.8

- Phân loại giá thành sản phẩm theo thời điểm tính giá thành

- Phân loại giá thành sản phẩm theo phạm vi phát sinh chi phí

HIỆN TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ KẾ TOÁN GIÁ SẢN PHẨM TẠI CÔNG TY SẢN XUẤT HỖN HỢP. Kế toán chi phí nguyên vật liệu trực tiếp tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Tài khoản người dùng: Tài khoản 154 dùng để tổng hợp chi phí sản xuất và tính giá thành sản phẩm.

Đối tƣợng hạch toán chi phí sản xuất, tính giá thành sản phẩm và kỳ

- Đối tượng hạch toán chi phí sản xuất

- Đối tượng tính giá thành sản phẩm

- Kỳ tính giá thành

Phƣơng pháp và trình tự hạch toán chi phí sản xuất

- Phương pháp hạch toán chi phí sản xuất

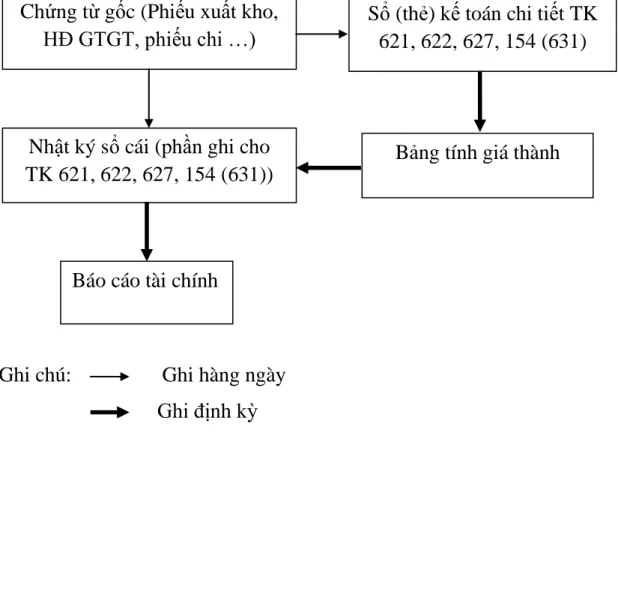

- Trình tự hạch toán chi phí sản xuất

Nhập kho: Công ty CP Sản xuất và Xuất nhập khẩu Hải Phòng. Kế toán chi phí nhân công trực tiếp tại Công ty Cổ phần Sản xuất Xuất nhập khẩu Hải Phòng. Tổng hợp chi phí sản xuất, ước tính chi phí dở dang và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất Xuất nhập khẩu Hải Phòng.

Phƣơng phá tính giá thành sản phẩm

- Phương pháp giản đơn

- Phương pháp hệ số

- Phương pháp tỷ lệ

- Phương pháp đơn đặt hàng

- Phương pháp tổng cộng chi phí

- Phương pháp phân bước

Đánh giá sản phẩm dở dang

- Đánh giá sản phẩm dở dang theo sản lượng ước tính tương đương

- Đánh giá sản phẩm dở dang theo 50% chi phí chế biến

- Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp

- Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

Dưới đây là các phương pháp đánh giá quá trình làm việc mà các công ty Chi phí nguyên vật liệu trực tiếp sử dụng. Khi áp dụng phương pháp này, kết quả tính giá trị sản phẩm dở dang có chất lượng cao. Kế toán xác định giá trị sản phẩm dở dang cuối kỳ theo công thức.

Nội dung hạch toán chi phí sản xuất – giá thành sản phẩm

- Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai

- Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê

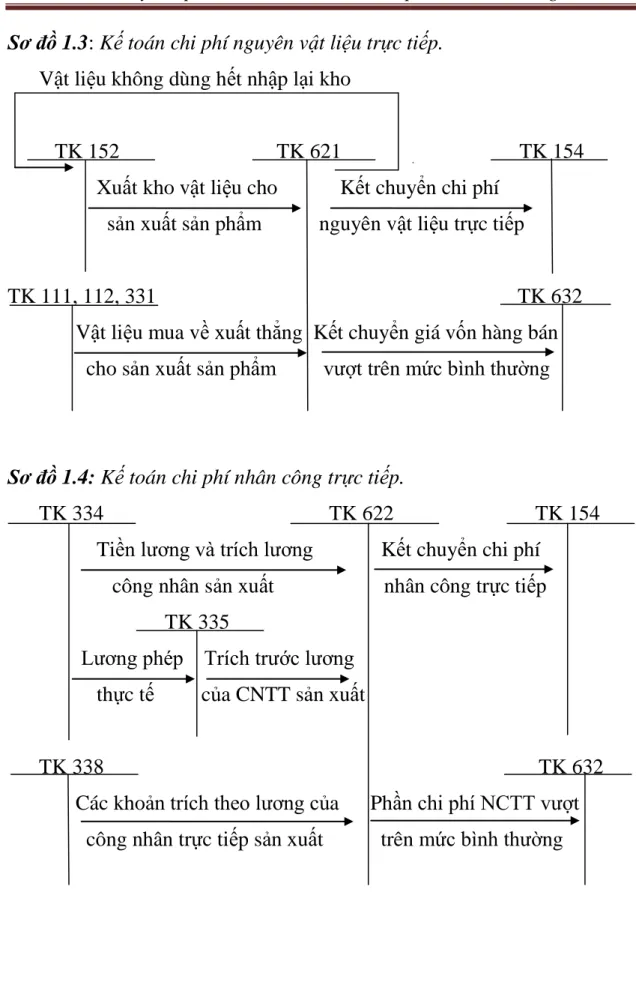

Tài khoản 338 Tài khoản 632 Khấu trừ lương của Phần chi phí CNTT vượt mức nhân công trực tiếp sản xuất trên mức bình thường. Đối với doanh nghiệp, hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ. Ở những công ty này, các giao dịch liên quan đến hàng tồn kho được đăng ký liên tục.

Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo các

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình

- Kiến nghị 3: Về ứng dụng tin học vào công tác kế toán

- Kiến nghị 4: Về việc xây dựng hệ thống kế toán quản trị trong doanh

Đặc điểm chung ảnh hưởng đến công tác kế toán giá thành sản phẩm và giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Tên giao dịch: CÔNG TY CỔ PHẦN SẢN XUẤT VÀ XUẤT NHẬP KHẨU HẢI PHÒNG. Quy trình công nghệ tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng.

Đặc điểm tổ chức quản lý tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Đặc điểm tổ chức bộ máy kế toán tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Chính sách kế toán áp dụng tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng.

Kỳ kế toán và phương pháp tính giá thành tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Nội dung hạch toán CP tại Công ty CP Sản xuất và Xuất nhập khẩu Hải Phòng. Nội dung kế toán cổ phiếu NCTT tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng.

Nội dung hạch toán chi phí sản xuất tại Công ty cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Đánh giá thực trạng công tác kế toán nói chung và kế toán giá thành sản xuất, giá thành sản phẩm nói riêng tại Công ty cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Yêu cầu và hướng dẫn hoàn thiện công việc kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất Xuất nhập khẩu Hải Phòng.

Nội dung và giải pháp hoàn thiện công tác kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng. Điều kiện thực hiện các giải pháp hoàn thiện công tác tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Produktions- ogexportaktieselskab.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán chi phí

- Về phía Nhà Nước

- Về phía doanh nghiệp

Việc hạch toán chi phí sản xuất và tính giá thành sản phẩm là một phần quan trọng trong toàn bộ quá trình kế toán của mỗi doanh nghiệp. Việc hạch toán đầy đủ, kịp thời, chính xác các chi phí sản xuất phát sinh trong kỳ tạo điều kiện để tính giá thành chính xác, đầy đủ, nhanh chóng, kịp thời để đưa ra các biện pháp thiết thực nhằm tiết kiệm chi phí, giảm giá thành, giảm giá thành sản phẩm. Đây chính là mục tiêu mà mọi doanh nghiệp nên hướng tới và cũng là yếu tố chính giúp doanh nghiệp tồn tại trong nền kinh tế thị trường hiện nay.

Nghiên cứu tổ chức tính giá thành sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Sản xuất và Xuất nhập khẩu Hải Phòng đã giúp tôi hiểu được thực trạng tính giá thành sản xuất - tính giá thành sản phẩm tại công ty và tầm quan trọng của nó. Luận án đã hệ thống hóa một số vấn đề lý luận trong lĩnh vực tính giá thành sản phẩm, tính giá thành sản phẩm ở các doanh nghiệp sản xuất, đồng thời xem xét đánh giá thực tế nhất về tổ chức kế toán này trong doanh nghiệp và đưa ra một số kiến nghị nhằm góp phần hoàn thiện tổ chức công tác kế toán tại công ty. Tuy đã có nhiều cố gắng nhưng luận văn không tránh khỏi những thiếu sót do trình độ lý luận và thực tiễn của tôi còn hạn chế.

Em rất mong nhận được phản hồi từ thầy cô để em có thể khắc phục những thiếu sót đó. Nguyễn Đức Kiên cùng các bạn phòng kế toán Công ty CP Sản xuất và Xuất nhập khẩu Hải Phòng đã nhiệt tình hướng dẫn và tạo điều kiện giúp đỡ tôi hoàn thành luận văn này.