Điều này có nghĩa là giá nguyên liệu cho thành phẩm ở kho cuối cùng được tính theo giá nguyên liệu cho sản phẩm của lô nhập cuối cùng. Mỗi bộ phận tự đánh giá các đặc tính vật lý của sản phẩm được sản xuất trong kho, chẳng hạn như của chính họ.

Vai trò, nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Vai trò của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Phản ánh đầy đủ, kịp thời và chính xác các khoản phải thu, các khoản giảm trừ thu nhập và chi phí cho từng hoạt động trong doanh nghiệp. Cung cấp thông tin kế toán phục vụ việc lập báo cáo tài chính, phân tích định kỳ các hoạt động kinh tế liên quan đến quá trình thu nhập, chi phí và xác định kết quả kinh doanh.

Nội dung của kế toán doanh thu, chi phí và xác định kết quả kinh doanh .1: Kế toán doanh thu

Nguyên tắc hạch toán doanh thu bán hàng và cung cấp dịch vụ

Đối với hàng hóa do đại lý bán hoặc vận chuyển theo phương pháp bán đúng giá để hưởng hoa hồng thì khoản hoa hồng bán hàng mà công ty được hưởng được ghi nhận vào doanh thu bán hàng và cung cấp dịch vụ. Thu nhập từ trợ giá, trợ giá được thể hiện trên Tài khoản 511 - Thu nhập từ trợ giá, trợ giá.

Chứng từ sử dụng

Đối với hàng hóa, dịch vụ không chịu thuế GTGT hoặc chịu thuế GTGT theo phương pháp trực tiếp thì doanh thu bán hàng, cung cấp dịch vụ là tổng giá thanh toán. Các công ty chế biến nguyên liệu và hàng hóa chỉ phản ánh chi phí chế biến thực tế nhận được, không bao gồm giá trị của nguyên liệu và hàng hóa đã chế biến, trong doanh thu bán hàng và cung cấp dịch vụ.

Tài khoản sử dụng Tài khoản sử dụng

Tài khoản này dùng để phản ánh doanh thu từ sản phẩm, hàng hóa, dịch vụ tiêu thụ nội bộ (chỉ dùng cho các đơn vị thành viên hạch toán phụ thuộc trong một công ty, tổng công ty). Khi kết thúc thời gian chuyển nhượng chiết khấu, doanh số bán hàng bằng tiền mặt thương mại hoặc chưa thanh toán.

Sổ sách sử dụng

Kế toán các khoản giảm trừ doanh thu .1 Nguyên tắc hạch toán

- Tài khoản sử dụng : - TK 521 - Chiết khấu thương mại

- Phƣơng pháp hạch toán

Phương pháp kế toán chiết khấu thương mại, chiết khấu hàng bán và hàng bán bị trả lại được trình bày trong sơ đồ sau. Doanh thu được khấu trừ bao gồm tổng số thuế GTGT bán ra (theo pp trực tiếp) giảm phát sinh trong kỳ.

Kế toán giá vốn hàng bán trong doanh nghiệp

- Phƣơng pháp tính giá vốn hàng bán

- Nội dung và kết cấu của TK 632 TK 632 : Giá vốn hàng bán

- Phƣơng pháp hạch toán giá vốn hàng bán

- Sổ sách sử dụng - Sổ Nhật kí chung

Theo phương pháp này, trị giá xuất kho được tính theo giá hàng nhập sau hoặc gần cuối kỳ, trị giá hàng tồn kho được tính theo giá hàng nhập đầu kỳ hoặc gần đầu kỳ. của thời kỳ. Phương pháp này phù hợp với những hàng hóa có giá trị cao, có đặc điểm riêng.

Kế toán chi phí bán hàng .1 Chứng từ sử dụng

- Tài khoản sử dụng -TK 641

- Quy trình hạch toán chi phí bán hàng

- Sổ sách sử dụng - Sổ Nhật kí chung

Phiếu chi, bảng phân bổ nguyên vật liệu, công cụ, dụng cụ - Bảng phân bổ khấu hao, khấu hao tài sản cố định.

Kế toán chi phí quản lý doanh nghiệp

- Chứng từ sử dụng : - Hoá đơn GTGT đầu vào

- Tài khoản sử dụng

Bao gồm: Chi phí nhân sự quản lý, chi phí nội thất văn phòng, chi phí khấu hao tài sản cố định. Kết chuyển chi phí bán hàng và quản lý doanh nghiệp trong kỳ sang Nợ tài khoản 911 - Xác định kết quả hoạt động kinh doanh.

Kế toán doanh thu, chi phí hoạt động tài chính .1 Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

Chi phí hoạt động tài chính là toàn bộ chi phí phát sinh trong kỳ kế toán liên quan đến hoạt động vốn, hoạt động đầu tư tài chính và các hoạt động có tính chất tài chính tại doanh nghiệp. Chi phí hoạt động tài chính bao gồm: Chi phí liên quan đến hoạt động đầu tư chứng khoán, chi phí lãi vay, vốn lưu động dài hạn và ngắn hạn; chi phí hoạt động liên doanh; Chi phí đi vay ngắn hạn và dài hạn.

Kế toán thu nhập và chi phí khác trong doanh nghiệp .1 Kế toán thu nhập khác

- Kế toán chi phí khác

Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán. Chi phí do sai sót kế toán hoặc ghi thiếu khi ghi sổ kế toán.

Kết toán xác định kết quả kinh doanh trong doanh nghiệp .1 Nội dung xác định kết quả kinh doanh

- Kế toán xác định kết quả kinh doanh

Lợi nhuận sau thuế thu nhập doanh nghiệp (lợi nhuận ròng, lợi nhuận ròng): là lợi nhuận sau khi trừ các chi phí thuế thu nhập doanh nghiệp vào lợi nhuận kế toán trước thuế. Bảng phân bổ chi phí bao gồm: giá vốn hàng bán, giá vốn hàng bán, chi phí hoạt động, chi phí tài chính và các chi phí khác được kết chuyển để xác định kết quả kinh doanh. Giá trị vốn của hàng hóa, dịch vụ và sản phẩm được tiêu thụ và toàn bộ chi phí vận hành bất động sản đầu tư phát sinh trong kỳ.

Chi phí bán hàng và chi phí quản lý doanh nghiệp + Chi phí tài chính. HIỆN TRẠNG KẾ TOÁN DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH QUANG HƯNG.

Tổng quan về Công ty TNHH Quang Hƣng 2.1.1: Quá trình hình thành và phát triển

- Tên và địa chỉ của Công ty

- Thời điểm thành lập và các mốc lịch sử quan trọng của Công ty

- Chức năng, ngành nghề kinh doanh

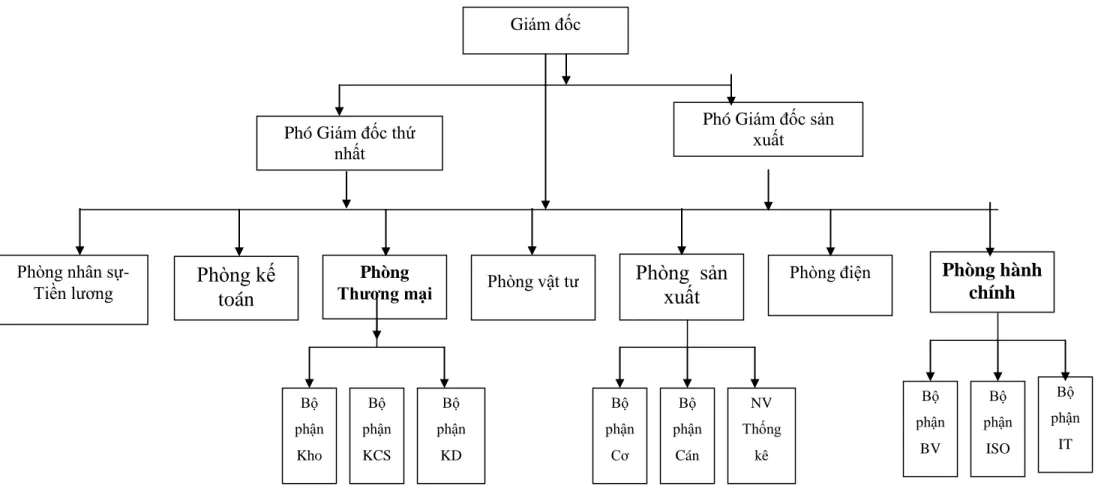

- Đặc điểm tổ chức quản lý

- Hình thức tổ chức sản xuất của công ty

- Cơ cấu tổ chức bộ máy quản lý của Công ty

- Nhiệm vụ bộ máy quản lý Công ty

- Cơ cấu bộ máy kế toán của Công ty

- HÖ thèng sæ s¸ch kÕ to¸n

Công ty TNHH Quang Hưng tổ chức sản xuất theo tổ, phân xưởng sản xuất. Bộ máy quản lý của công ty được tổ chức theo hình thức trực tuyến chức năng. Chịu trách nhiệm chung về mọi hoạt động sản xuất kinh doanh trong công ty.

Cơ cấu tổ chức kế toán của công ty được thể hiện theo sơ đồ sau: Phòng kế toán của công ty gồm có Trưởng phòng tài chính - kế toán và kế toán trưởng và 6 nhân viên kế toán.

Thực trạng kế toán doanh thu tại Công ty TNHH Quang Hƣng 2.2.1 Kế toán doanh thu bán hàng

Báo cáo kết quả kinh doanh - Báo cáo lưu chuyển tiền tệ - Thuyết minh báo cáo tài chính.

Năm 2010 NT

Năm 2010

Năm 2010 Số hiệu TK: 511

Năm 2010 Số hiệu TK: 111

Năm 2010 Số hiệu TK: 131

Hạch toán chi phí và xác định kết quả kinh doanh .1 Kế toán giá vốn

- Phƣơng pháp tính giá vốn

- chứng từ sử dụng

Giá thành của Công ty TNHH Quang Hưng được xác định dựa trên giá trị hiện tại của thành phẩm tồn kho. Trong kho, thủ kho theo dõi tình hình xuất nhập tồn của sản phẩm thông qua thẻ kho. Tại bộ phận kế toán, kế toán theo dõi tình hình tăng giảm hàng tồn kho thông qua sổ sách chi tiết sản phẩm, thành phẩm.

Công ty TNHH Quang Hưng tính giá hàng tồn kho theo phương pháp nhập trước xuất trước.

Năm 2010 Số hiệu TK: 632

Kế toán chi phí bán hàng

- Chứng từ sử dụng

Công ty chỉ sử dụng hóa đơn cấp 1 và không sử dụng hóa đơn cấp 2 theo từng khoản vì hóa đơn 641 chỉ phản ánh tình trạng xuất hàng, thành phẩm. Tiền đặt cọc, yêu cầu thanh toán - bảng thanh toán, phân chia lương - hóa đơn VAT. Hàng ngày, căn cứ vào các chi phí phát sinh liên quan đến giá vốn hàng bán, kế toán ghi số liệu vào nhật ký chung sau đó lập các sổ sách khác có liên quan như sổ cái.

PHIẾU CHI

Năm 2010 Số hiệu TK: 641

Kế toán chi phí quản lý

- chứng từ sử dụng

Năm 2010 Số hiệu TK: 642

Kế toán doanh thu hoạt động tài chính và chi phí tài chính

Tại Công ty TNHH Quang Hưng, thu nhập từ hoạt động tài chính là lãi tiền gửi ngân hàng được tạo ra ổn định hàng tháng do khoản mục này ít biến động. Sổ hộ trợ và giấy báo có ngân hàng - Các tài liệu liên quan khác.

GIẤY BÁO CÓ

Năm 2010 Số hiệu TK: 515

Năm 2010 Số hiệu TK: 635

Kế toán các khoản thu nhập khác và chi phí khác

Thu nhập khác của công ty bao gồm: thu nhập từ việc bán, thanh lý tài sản cố định, thu hồi tiền phạt khách hàng vi phạm hợp đồng, thu hồi các khoản nợ khó đòi đã được xóa và các khoản thuế nhà nước nộp, tiền thưởng cho khách hàng liên quan đến việc tiêu thụ hàng hóa. Các chi phí khác của công ty là: chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ được chuộc lại, tổn thất do đánh giá lại vật tư, hàng hóa, tiền phạt vi phạm hợp đồng thương mại, tiền phạt về thuế và các khoản phí khác. Căn cứ vào hợp đồng mua bán, kế toán xuất hoá đơn ghi nhận nguồn tiền, kế toán phản ánh vào các sổ sách liên quan như: Nhật ký, tài khoản 711, tài khoản 811.

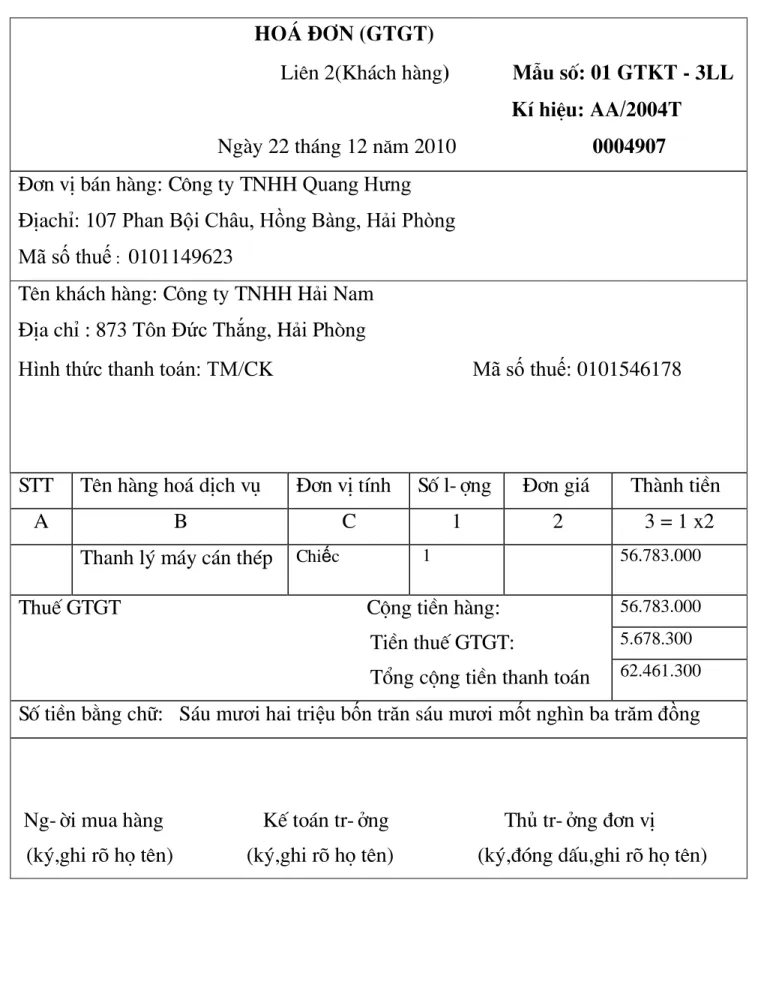

Số dư tiền mặt: Sáu mươi hai triệu bốn trăm sáu mươi mốt nghìn ba trăm đồng.

PHIẾU KẾ TOÁN

Năm 2010 Số hiệu TK: 711

Năm 2010 Số hiệu TK: 811

Kế toán xác định kết quả kinh doanh

Việc xác định kết quả chi tiêu tại công ty được thực hiện 3 tháng (quý), dựa trên số liệu này, kế toán tổng hợp số liệu phục vụ cho việc lập báo cáo thường niên về kết quả kinh doanh của công ty. Lợi nhuận giữ lại sau thuế = lợi nhuận trước thuế - thuế doanh nghiệp hiện hành (thuế doanh nghiệp hoãn lại, nếu có). Bằng chữ: hai trăm năm mươi mốt tỷ tám trăm tám mươi triệu tám mươi bốn nghìn tám trăm tám mươi lăm đồng.

Chuyển chi phí bán hàng Chuyển chi phí quản lý Chuyển chi phí phi tài chính Chuyển chi phí khác. Bằng chữ: Hai trăm ba mươi bảy tỷ, ba trăm lẻ một triệu, tám trăm bảy mươi ba nghìn, tám trăm mười tám đồng.

Năm 2010 Số hiệu TK: 911

- Đánh giá thực trạng công tác kế toán doanh thu và xác định kết quả kinh doanh của Công ty TNHH Quang Hƣng

- Ƣu điểm

- Nhƣợc điểm

- Nguyên nhân của thực trạng

- Nguyên tắc và yêu cầu hoàn thiện công tác kế toán doanh thu và xác định kết quả kinh doanh

- Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Quang Hƣng

MỘT SỐ Ý KIẾN VỀ HOÀN THÀNH DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH QUANG HƯNG. Tuy nhiên, công ty vẫn chưa đưa ra quy định nào đối với những khách hàng không có khả năng thanh toán. Do tập quán: Trong công ty, chế độ kế toán, kế toán duy trì từ chế độ kế toán cũ ít khi thay đổi.

Việc hoàn thiện phải dựa trên cơ sở phù hợp với đặc điểm kinh doanh của công ty. Bên cạnh những mặt tích cực đạt được trong công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh, Công ty TNHH Quang Hưng. vẫn còn một số hạn chế chưa thực sự mang lại hiệu quả kinh tế.