HOÀN THÀNH CÔNG VIỆC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY TNHH CƠ KHÍ ĐÓNG. Lớp: QT1101K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công tác kế toán, tính giá thành sản phẩm. Để phấn đấu giảm giá thành sản phẩm, công tác kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm phải được thực hiện khách quan, trung thực, kịp thời.

Khi nhận thấy trong thời gian thực tập tại Công ty TNHH Cơ khí đóng tàu VINACOMIN, dựa trên những kiến thức được nhà trường cung cấp và tiếp xúc thực tế cuộc sống, tôi đã nghiên cứu chuyên sâu và tìm ra chi phí. sản xuất, giá thành sản phẩm và mạnh dạn lựa chọn đề tài: “Hoàn thiện công tác hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Cơ khí Đóng tàu VINACOMIN.

MỘT SỐ VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CHI PHÍ SẢN XUẤT,

Những vấn đề chung về chi phí sản xuất và giá thành sản phẩm

- Chi phí sản xuất

- Khái niệm, bản chất,, vị trí vai trò

- Phân loại chi phí sản xuất

- Giá thành sản phẩm

- Khái niệm, bản chất, vị trí vai trò

- Phân loại giá thành

- Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm

- Nhiệm vụ của kế toán chi phí sản xuất và giá thành sản phẩm

Chi phí sản xuất là cơ sở để tính giá thành sản phẩm, giá bán và xác định lợi nhuận của doanh nghiệp. Việc phân loại chi phí sản xuất cũng được phân loại theo các tiêu chí khác nhau. Việc sử dụng chi phí sản xuất hợp lý, tiết kiệm có tác động trực tiếp đến giá thành sản phẩm.

Cần phải nhận thức đúng đắn về vai trò, vị trí của hạch toán giá thành sản xuất, tính giá thành sản phẩm trong công ty.

Kế toán chi phí sản xuất và tính giá thành sản phẩm

- Các phƣơng pháp kế toán hàng tồn kho

- Kế toán chi phí sản xuất

- Đối tƣợng và phƣơng pháp tập hợp chi phí sản xuất

- Tổ chức kế toán tập hợp chi phí sản xuất

- Đánh giá sản phẩm dở dang cuối kỳ

- Tính giá thành sản phẩm

- Đối tƣợng tính giá thành

- Các phƣơng pháp tính giá thành

- Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm

Xác định đối tượng kế toán thu chi phí sản xuất là bước đầu tiên trong việc hạch toán giá thành sản phẩm và giá thành sản phẩm. 1.2.2.3.1 Xác định giá trị sản phẩm dở dang dựa trên chi phí nguyên vật liệu trực tiếp (chi phí nguyên liệu thô). Đối tượng kế toán tập hợp chi phí sản xuất là bộ phận, chi tiết sản xuất của từng đơn hàng.

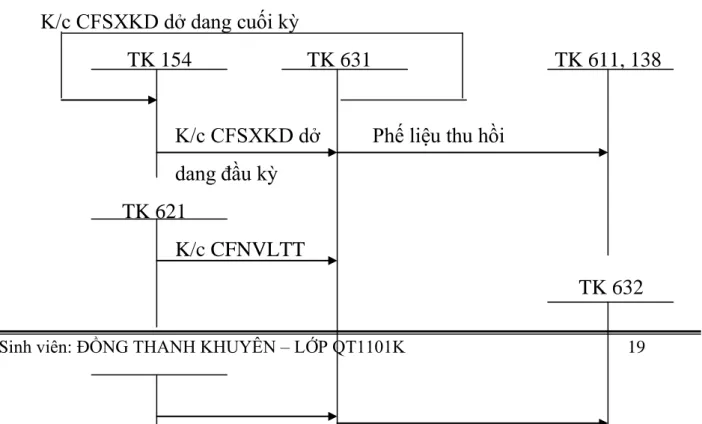

Việc tập hợp chi phí sản xuất và tính giá thành sản xuất được thể hiện bằng sơ đồ sau:.

TỔ CHỨC HẠCH TOÁN KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ

Giới thiệu một số nét cơ bản về Công ty TNHH MTV cơ khí đóng tàu

- Quá trình hình thành và phát triển

- Đặc điểm sản xuất kinh doanh

- Tổ chức công tác kế toán và chế độ kế toán áp dụng

- Tổ chức công tác kế toán

- Một số chế độ kế toán áp dụng

Công ty TNHH Cơ Khí Đóng Tàu VINACOMIN là doanh nghiệp sản xuất công nghiệp đóng mới, sửa chữa tàu thuyền chạy trên sông, biển. Mô hình sản xuất kinh doanh của Công ty được xây dựng trên cơ sở các quy định về chức năng, nhiệm vụ hoạt động của Công ty và phù hợp với các quy định quản lý kinh tế của Nhà nước trong điều kiện vận hành của nền kinh tế thị trường hiện nay. Công ty TNHH Cơ khí đóng tàu VINACOMIN đang tiếp nhận nguồn vốn đầu tư lớn từ Tập đoàn Than khoáng sản Việt Nam.

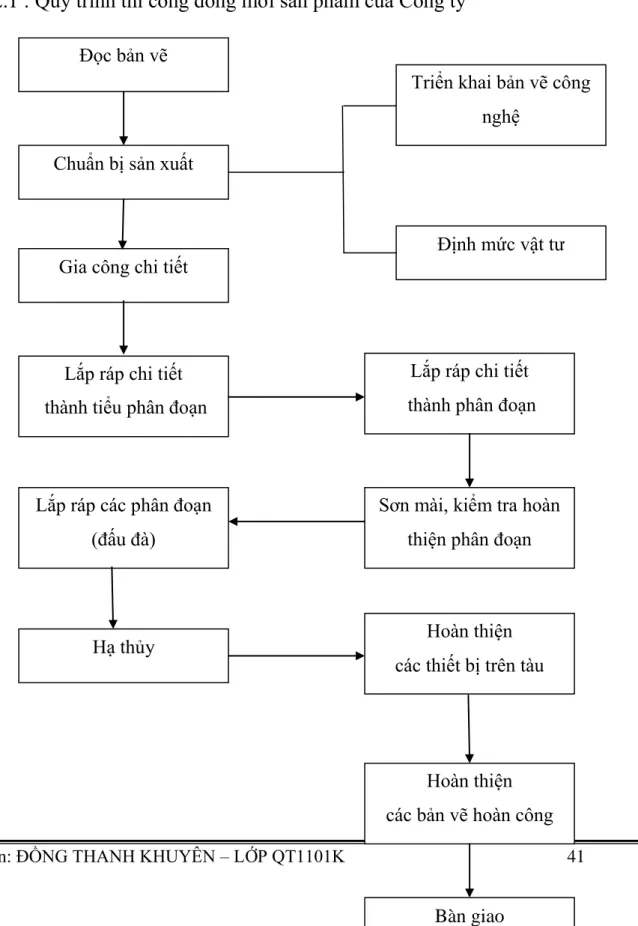

Quy trình công nghệ sản xuất sản phẩm của công ty là quy trình sản xuất khép kín. Sản phẩm của công ty rất đa dạng về chủng loại, kiểu dáng, mẫu mã nhưng chủ yếu là những sản phẩm đơn lẻ, đều phải trải qua các bước kỹ thuật, công nghệ giống nhau. Các phòng ban: Có quyền đề xuất, tham mưu cho Giám đốc các công việc liên quan đến sản xuất kinh doanh của Công ty cũng như quyền lợi lao động của Công ty.

Phòng đầu tư ngành xây dựng: Tham mưu cho Giám đốc trong việc quản lý các công trình đầu tư xây dựng của công ty từ khâu chuẩn bị xây dựng đến hoàn thiện và đưa vào vận hành. Chịu trách nhiệm cung cấp kịp thời, đầy đủ và chính xác các thông tin kinh tế cho cơ quan quản lý và tham mưu cho Giám đốc Công ty. Công tác kế toán của công ty được tổ chức gọn nhẹ nhưng vẫn đảm bảo ý nghĩa, hiệu quả trong việc cung cấp thông tin đầy đủ, kịp thời về lĩnh vực tài chính, kinh tế cho Ban Giám đốc.

Kế toán của công ty được tổ chức tập trung và chỉ có một bộ phận kế toán chịu trách nhiệm về mọi hoạt động kế toán của công ty. Nhân viên thu ngân: Quản lý và xuất nhập tiền mặt cho hoạt động kinh doanh hàng ngày của công ty.

Kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH MTV

- Kế toán chi phí sản xuất

- Một số nét chung về chi phí sản xuất của công ty

- Hạch toán chi phí sản xuất

- Kế toán tập hợp chi phí sản xuất và đánh giá sản phẩm dở dang cuối kỳ

- Kế toán tính giá thành sản phẩm

- Đối tƣợng tính giá thành

- kỳ tính giá thành

- Phƣơng pháp tính giá thành

- Tổng hợp kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

Kiểm kê hàng ngày Kiểm kê cuối tháng Kiểm kê cuối quý Quan hệ so sánh 2.2.1.2 Hạch toán chi phí sản xuất. Chi phí nguyên vật liệu trực tiếp cho sản xuất bao gồm chi phí nguyên vật liệu chính như sắt, thép và sơn. Trong giá thành của một con tàu, chi phí nguyên vật liệu trực tiếp chiếm tỷ trọng lớn nhất.

Kế toán tổng hợp chi phí nguyên vật liệu trực tiếp - Tài khoản người dùng: Tài khoản 621: Chi phí nguyên vật liệu trực tiếp. Chi phí VL trực tiếp thu cho các đơn hàng mua được ghi vào sổ chi tiết TK154 mở cho từng đơn hàng tại cột Vật liệu trực tiếp. Tại Công ty TNHH Cơ khí đóng tàu VINACOMIN, để hạch toán chi phí sản xuất, kế toán sử dụng tài khoản 627 - chi phí sản xuất chung.

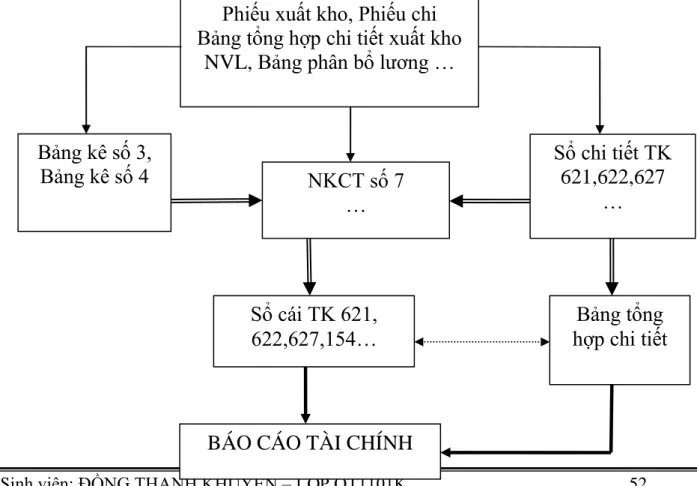

Chi phí dụng cụ, thiết bị: trang bị các dụng cụ, thiết bị phục vụ cho quá trình sản xuất tại phân xưởng. Để tổng hợp chi phí sản xuất, kế toán sử dụng tài khoản 154 - “Chi phí sản xuất và kinh doanh”. Sau khi kế toán tổng hợp chi phí sản xuất cuối tháng vào bảng kê số 4, sổ nhật ký số 7, kế toán kết chuyển chi phí để tính giá thành sản phẩm.

Sau khi tổng hợp chi phí phát sinh trong tháng cho từng sản phẩm, kế toán thực hiện kiểm kê và đánh giá những sản phẩm dở dang. Đơn vị: VNĐ Mô tả Tổng chi phí vật liệu nhân công trực tiếp. Cột chi phí sản xuất chung: phản ánh chi phí sản xuất chung phân bổ cho đơn hàng.

Số liệu ghi ở cột này dựa trên bảng chi phí sản xuất ở cột TK627.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN

Nhận xét, đánh giá chung về tổ chức sản xuất kinh doanh, tổ chức quản lý, tổ

- Những ƣu điểm

- Những hạn chế

- Nguyên nhân của những hạn chế

Để góp phần vào sự thành công của công ty phải kể đến đội ngũ nhân viên kế toán, người kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm là người có nhiều năm kinh nghiệm nên làm việc rất hiệu quả. Công ty TNHH Cơ khí đóng tàu VINACOMIN sử dụng tổ chức hạch toán tập trung. Công việc kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm luôn được công ty đánh giá cao và giao cho các kế toán viên có trình độ chuyên môn cao, giúp công tác quản lý tài chính hoạt động đạt hiệu quả cao.

Bên cạnh những ưu điểm đáng khích lệ nêu trên, hoạt động kế toán nói chung và kế toán giá thành sản phẩm, kế toán giá thành sản phẩm nói riêng tại Công ty vẫn còn những bất cập, hạn chế chưa phù hợp với quy định hiện hành. Cần có những biện pháp khắc phục để hoàn thiện hơn nữa hoạt động kế toán của Công ty. Hơn nữa, công tác kế toán của công ty vẫn được thực hiện thủ công, chưa sử dụng phần mềm kế toán máy.

Người kế toán khó nắm bắt chính xác tình hình phát sinh trong kỳ của từng khoản mục chi phí sản xuất chung. Điều này sẽ dễ gây nhầm lẫn khi theo dõi, hạch toán, tính giá thành sản phẩm. Trên đây là một số ý kiến của tôi về tính giá thành, tính giá thành sản phẩm tại Công ty TNHH Cơ Khí Đóng Tàu VINACOMIN.

Tuy nhiên, tôi cũng xin mạnh dạn đề xuất một số ý kiến góp phần hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm trong công ty. Mặt khác, do tình hình tài chính của Công ty còn khó khăn nên chưa thể cải thiện hoạt động kế toán.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán hạch toán tập hợp chi

- Tính tất yếu phải hoàn thiện công tác kế toán hạch toán tập hợp chi phí sản

- Yêu cầu và nguyên tắc hoàn thiện công tác kế toán hạch toán chi phí sản xuất

Vì vậy, việc hoàn thiện công tác kế toán tại Công ty TNHH Cơ khí đóng tàu VINACOMIN là điều tất yếu. Việc hoàn thiện công tác kế toán tại cơ sở phải phù hợp với đặc điểm sản xuất, kinh doanh của doanh nghiệp. Trước hết, việc tổ chức công tác kế toán để tập hợp chi phí sản xuất và tính giá thành sản phẩm phải phù hợp với pháp luật kế toán, chuẩn mực kế toán và chế độ kế toán, phù hợp với yêu cầu quản lý vĩ mô của đất nước.

Tổ chức công tác kế toán để tập hợp chi phí sản xuất và tính giá thành sản phẩm cần đảm bảo nguyên tắc gọn nhẹ, tiết kiệm và hiệu quả. Hàng tháng, căn cứ vào sổ sách kế toán liên quan, bảng giá thành sản xuất cho từng đơn hàng được ghi vào bảng tính giá thành cho đơn hàng đó. Nếu có chứng từ xác nhận đơn hàng đã hoàn thành, kế toán cộng chi phí sản xuất đã tập hợp vào bảng tính giá thành để xác định giá thành của sản phẩm liên quan đến đơn hàng đó.

Sau khi học lý thuyết ở trường và sau một thời gian nghiên cứu, thực tập tại Công ty TNHH Cơ khí đóng tàu VINACOMIN, một lần nữa tôi khẳng định được tầm quan trọng của kế toán, đặc biệt là công tác kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm. Luận văn: “Hoàn thiện công tác kế toán quyết toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Cơ khí đóng tàu VINACOMIN”. Về mặt thực tiễn: Luận án phản ánh khách quan, trung thực thực trạng hạch toán giá thành sản phẩm và tính giá thành sản phẩm của Công ty TNHH Cơ khí đóng tàu VINACOMIN với số liệu từ năm 2010 là bằng chứng cho các luận điểm trên.

Doanh nghiệp nên sử dụng phần mềm kế toán cho công việc kế toán. Kế toán của công ty phải mở bảng tính giá thành cho từng đơn hàng.