Nhận thấy vai trò quan trọng của đề tài này, tôi chọn đề tài “Cải thiện công tác trả lương và khấu trừ lương nhằm tăng cường quản lý chi phí tại Công ty TNHH May Thời Trang Tân Việt” làm đề tài nghiên cứu khoa học của mình. Hệ thống hóa một số vấn đề cơ bản về kế toán tiền lương và các khoản trích theo lương. Phản ánh, đánh giá thực trạng công tác kế toán tiền lương và các khoản trích lương tại Công ty TNHH May Thời Trang Tân Việt.

Trên cơ sở nghiên cứu lý luận và thực tiễn về kế toán tiền lương và trích lương, chúng tôi có thể đề xuất một số giải pháp nâng cao công tác quản lý chi phí nhân công tại Công ty TNHH May Mặc Thời Trang Tân. Tiếng Việt. Đề tài tập trung nhận xét, đánh giá về công tác hạch toán tiền lương và các khoản trích lương tại Công ty TNHH May Thời Trang Tân Việt. đưa ra các giải pháp nâng cao công tác quản lý chi phí lao động tại Công ty TNHH May Thời Trang Tân Việt. Ý nghĩa khoa học: Đối với một đề tài nghiên cứu nhỏ, nó có ý nghĩa như những kiến thức về kế toán tiền lương và các khoản trích lương.

Ý nghĩa thực tiễn: Đánh giá, nhận xét về thực trạng công tác kế toán tiền lương và các khoản trích lương tại Công ty TNHH May Thời Trang Tân Việt. Trên cơ sở đó đề xuất một số giải pháp nhằm tăng cường công tác quản lý chi phí tại Công ty. Ngoài ra, những kiến nghị mà đề tài đưa ra đã được áp dụng vào thực tế kế toán tiền lương và các khoản trích lương tại Công ty TNHH May Thời Trang Tân Việt và một số doanh nghiệp cùng lĩnh vực hoạt động.

LUẬN CƠ BẢN VỀ CÔNG TÁC TIỀN LƢƠNG VÀ CÁC

Tiền lương và bản chất của tiền lương

- Khái niệm tiền lương

- Vai trò và chức năng của tiền lương

- Vai trò của tiền lương

- Chức năng của tiền lương

- Các hình thức trả lương trong doanh nghiệp

- Trả lương theo sản phẩm

- Trả lương theo thời gian

- Nguyên tắc hạch toán lao động và tiền lương

- Quỹ lương, quỹ BHXH, quỹ BHYT, quỹ KPCĐ, quỹ BHTN

- Quỹ lương

- Quỹ BHXH

- Quỹ BHYT

- Quỹ KPCĐ

- Quỹ BHTN

- Trích trước tiền lương nghỉ phép theo kế hoạch của công nhân trực tiếp sản xuất

Tổ chức kế toán tiền lương và các khoản trích theo lương

- Tổ chức chứng từ và tài khoản

- Chứng từ kế toán

- Tài khoản sử dụng

- Phương pháp kê toán

- Kế toán chi tiết tiền lương

- Kế toán tổng hợp tiền lương

THỰC TRẠNG CÔNG TÁC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC

Tổng quan về công ty TNHH May và Thời trang Tân Việt

- Quá trình hình thành và phát triển

- Đặc điểm tổ chức quản lý của công ty

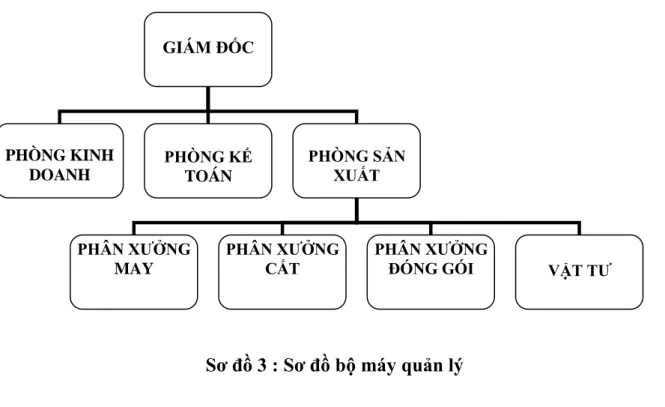

- Sơ đồ Bộ máy quản lý

- Chức năng, nhiệm vụ của các phòng ban

- Nhiệm vụ, chức năng của công ty

- Nhiệm vụ

- Chức năng

- Cơ sở vật chất

- Thành tích công ty

- Đặc điểm tổ chức bộ máy kế toán

- Phương thức tổ chức bộ máy kế toán

- Chức năng, nhiệm vụ

- Hạch toán lao động

- Thực trạng kế toán tiền lương tại công ty TNHH và May Thời trang Tân Việt

- Phương pháp xây dựng quỹ lương của công ty

- Các hình thức trả lương tại công ty TNHH May vàThời trang Tân Việt

- Thực trạng các khoản trích theo lương tại công ty TNHH May và Thời trang

- Quỹ BHXH

- Quỹ BHYT

- Quỹ BHTN

- Quỹ KPCĐ

- Thủ tục tính BHXH phải trả cho công nhân viên

- Hình thức thanh toán lương

Công ty TNHH May Thời Trang Tân Việt là một trong những công ty trẻ trong lĩnh vực dệt may. Công ty TNHH May Thời Trang Tân Việt được tổ chức và hoạt động theo Luật Doanh nghiệp. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Kế toán tính lương và các khoản trích theo lương tại Công ty TNHH May Thời Trang Tân Việt. Thực trạng biên chế tại Công ty TNHH May May Thời Trang Tân Việt 2.2.2.1. Thực trạng khấu trừ lương tại Công ty TNHH May Thời Trang Tân Việt.

Năm 2010, Công ty TNHH May Thời Trang Tân Việt. tính các khoản trích theo lương với tỷ lệ khấu trừ là 28,5%. Đơn vị: Xưởng may - Công ty TNHH May Thời Trang Tân Việt Lý do ra đi: Cảm cúm. Kính gửi: Giám đốc Công ty TNHH May Thời Trang Tân Việt Kế toán trưởng công ty.

Kế toán tổng hợp tiền lương và các khoản trích theo lương tại Công ty TNHH May Thời Trang Tân Việt Tên đơn vị: Công ty TNHH May Thời Trang Tân Việt 208 An Đông, An Dương, HP. Đơn vị: Công ty TNHH May Thời Trang Tân Việt Đường 208, An Đông, An Dương, HP.

Đánh giá hiệu quả sử dụng quỹ tiền lương tại Công ty TNHH May Thời Trang Tân Việt. Nhận xét chung về hạch toán tiền lương và các khoản trích lương tại Công ty TNHH May Thời Trang Tân Việt. Những bất cập trong hạch toán tiền lương và trích lương tại Công ty TNHH May Thời Trang Tân Việt. lương tại Công ty TNHH May Thời Trang Tân Việt

Tại Công ty TNHH May Thời Trang Tân Việt, kế toán không lập bảng tính, phân chia lương. Sự cần thiết, mục tiêu và nguyên tắc hoàn thiện công tác hạch toán tiền lương và các khoản trích theo lương tại Công ty TNHH May Thời Trang Tân Việt. Tại Công ty TNHH May Thời Trang Tân Việt, mức lương ghi trong hợp đồng lao động là mức lương cơ bản của Công ty.

Vì vậy, tôi đề nghị Công ty tiếp tục trích lương theo quy định của Chính phủ.

MỘT SỐ BIỆN PHÁP HOÀN THIỆN CÔNG TÁC KÊ TOÁN

Đánh giá hiệu quả sử dụng quỹ lương tại công ty TNHH May và Thời trang Tân

- So sánh tiền lương bình quân giữa các tổ

- So sánh tiền lương bình quân của bộ phận gián tiếp

- So sánh tiền lương bình quân của bộ phận trực tiếp

- So sánh thu nhập bình quân giữa công ty TNHH May và Thời trang Tân Việt

Nhận xét chung về kế toán tiền lương và các khoản trích theo lương tại công ty

- Những ưu điểm

- Đội ngũ kế toán năng động, nhiệt tình

- Hình thức kế toán phù hợp

- Hình thức kế toán tiền lương và các khoản trích theo lương đơn giản, dễ tính toán 80

- Những tồn tại trong công tác kế toán tiền lương và các khoản trích theo lương

- Trích lập các khoản trích theo lương không đúng quy định

- Công ty không lập bảng tính và phân bổ lương

- Chưa quan tâm đúng mức tới người lao động

- Không tiến hành tính lương cho Giám đốc

- Không tính thuế thu nhập cá nhân cho công nhân viên

- Chưa tiến hành phân tích quỹ lương

- Quản lý lao động chưa chặt chẽ, hình thức kỷ luật chưa nghiêm khắc, chưa có

- Sử dụng sai tài khoản Quỹ khen thưởng phúc lợi

- Công ty chưa áp dụng phần mềm kế toán máy

Sự cần thiết, mục tiêu và nguyên tắc của việc hoàn thiện công tác kế toán tiền lương và

- Sự cần thiết và mục tiêu của việc hoàn thiện tổ chức kế toán tiền lương và các

- Mục tiêu của việc hoàn thiện

- Nguyên tắc hoàn thiện công tác kế toán tiền lương và các khoản trích theo lương

- Nguyên tắc kịp thời

- Nguyên tắc khả thi

Một số biện pháp hoàn thiện công tác tổ chức quản lý tiền lương, các khoản trích lương nhằm tăng cường quản lý chi phí tại Công ty TNHH May Thời Trang Tân Việt. Để công tác kế toán được hoàn thiện hơn và đảm bảo đúng chế độ, quyền lợi của người lao động, tôi đề nghị công ty thành lập quỹ khuyến học cộng đồng theo đúng quy định. Vì vậy, công ty nên lập bảng tính và phân bổ lương để việc quản lý, theo dõi tiền lương rõ ràng và thuận tiện hơn.

Bằng cách này, mức sống của nhân viên sẽ được cải thiện và nhân viên cũng sẽ nhận ra rằng công ty quan tâm đến họ và họ sẽ gắn bó với công ty hơn. Vì vậy, tôi đề nghị công ty mở sổ, sổ chi tiết cấp 2 cho các tài khoản này để việc theo dõi, quản lý được yên tâm hơn. Tại Công ty TNHH May Thời Trang Tân Việt nhân viên Phạm Đình Thìn phải nộp thuế thu nhập cá nhân nhưng công ty không thu thuế.

CÔNG TY TNHH MAY VÀ THỜI TRANG TÂN VIẾT 208 An Đông, An Dương, HP. Xã hội cần có những biện pháp kỷ luật chặt chẽ hơn đối với vấn đề này. Đây không phải là điểm yếu chỉ riêng nhân viên Công ty TNHH May Thời Trang Tân Việt mắc phải mà nó là điểm yếu rất lớn của người Việt Nam.

Như đã đề cập ở trên, Công ty TNHH May Thời Trang Tân Việt là viết tắt của vẫn trích quỹ khen thưởng phúc lợi ở tài khoản 431. Vì vậy, tôi đề nghị công ty thay thế bằng tài khoản 353 để phù hợp với quy định của nhà nước. nước và đảm bảo cập nhật thường xuyên những thay đổi trong hệ thống kế toán của công ty. Hiện nay, công ty thường sử dụng kế toán nhật ký nên việc sử dụng phần mềm kế toán là rất phù hợp.

Ngoài ra, công ty không thành lập quỹ khuyến khích cộng đồng, điều này ảnh hưởng trực tiếp đến quyền lợi của người lao động. Công ty kế toán không lập bảng tính, phân bổ lương gây khó khăn cho việc ghi sổ kế toán. Tại công ty, việc trả lương, nâng lương cho nhân viên không theo quy định nào nên việc tăng lương cho nhân viên chủ yếu là do ý kiến chủ quan của lãnh đạo công ty.

Một số biện pháp nhằm hoàn thiện công tác tổ chức kế toán tiền lương và các

- Tiến hành trích lập các khoản trích theo lương đúng quy định

- Tiến hành lập bảng tính và phân bổ lương

- X ây dựng quy chế tiền lương

- Hoàn thiện hệ thống sổ chi tiết, sổ cái cấp 2 cho TK 338

- Tiến hành tính và trả lương cho Giám đốc

- Tiến hành tính thuế thu nhập cá nhân cho công nhân viên

- Tiến hành phân tích quỹ lương

- Áp dụng các hình thức kỷ luật nghiêm khắc hơn

- Sử dụng tài khoản quỹ Khen thưởng phúc lợi theo quy định mới

- Áp dụng phần mềm kế toán