HOÀN THÀNH CÔNG VIỆC KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI CÔNG TY DOANH NGHIỆP THAN GIÁP KHÂU. Kết luận và kiến nghị nhằm hoàn thiện công tác kế toán tài sản cố định tại Xí nghiệp than Giáp Khẩu.

Khái quát chung về Tài sản cố định

- Khái niệm và đặc điểm của Tài sản cố định

- Khái niệm

- Đặc điểm, vai trò, ý nghĩa của Tài sản cố định

- Nhiệm vụ của Kế toán Tài sản cố định

- Nguyên tắc hạch toán Tài sản cố định trong doanh nghiệp…

- Phân loại Tài sản cố định

- Theo hình thái biểu hiện

- Theo nguồn sở hữu

- Theo nguồn hình thành

- Theo công dụng kinh tế và tình hình sử dụng

- Phân loại theo vai trò, vị trí của Tài sản cố định trong quá trình sản xuất

- Đánh giá Tài sản cố định

- Chính sách khấu hao Tài sản cố định

- Giá trị hao mòn lũy kế Tài sản cố định

- Giá trị còn lại của Tài sản cố định

Giá trị TSCĐ vô hình cũng dần dần được chuyển vào chi phí sản xuất kinh doanh của doanh nghiệp. Về hình thức giá trị: Giá trị TSCĐ giảm dần và được chuyển dần vào chi phí sản xuất kinh doanh của doanh nghiệp (TSCĐ hữu hình.

Phƣơng pháp Kế toán Tài sản cố định

- Kế toán chi tiết Tài sản cố định

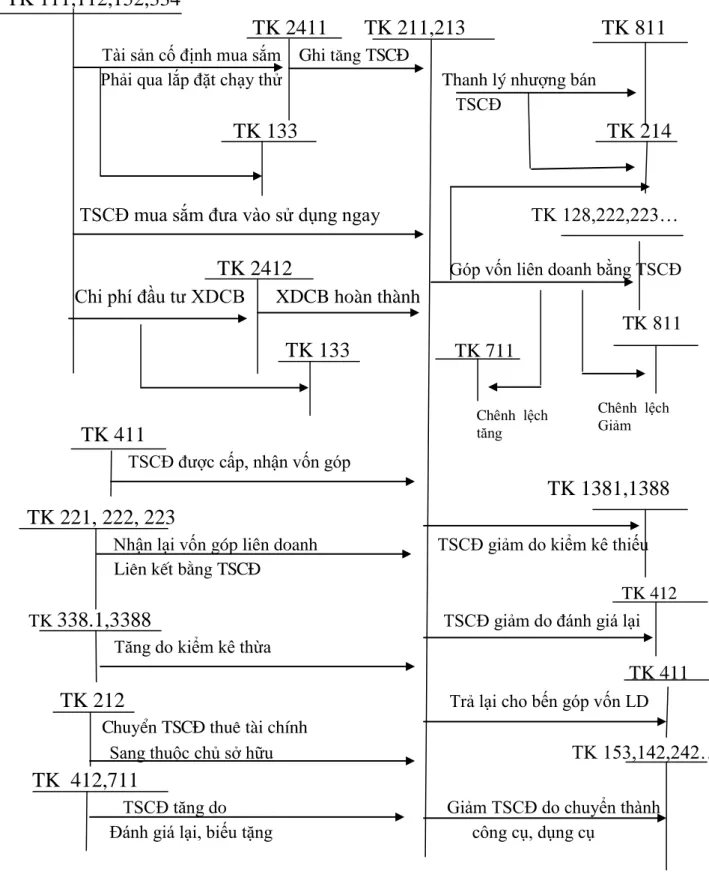

- Kế toán tổng hợp tăng giảm Tài sản cố định

- Tài khoản sử dụng

- Hạch toán tăng, giảm Tài sản cố định

- Kế toán khấu hao Tài sản cố định

- Nguyên tắc trích khấu hao Tài sản cố định

- Phƣơng pháp trích khấu hao Tài sản cố định

- Phƣơng pháp hạch toán khấu hao Tài sản cố định

- Kế toán sửa chữa Tài sản cố định

- Kê toán Tài sản thuê ngoài

Khấu hao tài sản cố định được hạch toán vào chi phí kinh doanh trong kỳ. Doanh nghiệp cho thuê tài sản cố định phải trích khấu hao tài sản cố định thuê.

Giới thiệu chung về Xí nghiệp than Giáp Khẩu

- Khái quát chung về lịch sử hình thành và quá trình phát triển của Xí nghiệp

- Lĩnh vực kinh doanh và nhiệm vụ của Xí nghiệp

- Đặc điểm về tổ chức bộ máy quản lý của Xí nghiệp

- Đặc điểm về tổ chức bộ máy kê toán của Xí nghiệp

- Tổ chức vận dụng chế độ kế toán tại Xí nghiệp

- Các chính sách kế toán chung

- Tổ chức vận dụng hệ thống chứng từ kế toán

- Tổ chƣc vận dụng hệ thống tài khoản

- Tổ chức vận dụng hệ thống sổ kế toán

- Tổ chức vận dụng hệ thống báo cáo kế toán

Phòng Tài chính Kế toán: Tham mưu, giúp việc Giám đốc Kinh doanh và chịu trách nhiệm trước Giám đốc Kinh doanh về công tác tài chính, kế toán, thống kê. Hướng dẫn nghiệp vụ về công tác kế toán thống kê cho các đơn vị trong toàn công ty. Đội ngũ chuyên nghiệp gồm 5 nhân viên kế toán và 25 nhân viên tài chính tại nhà máy.

Ngoài ra, kế toán trưởng công ty còn chịu trách nhiệm tổ chức phân tích hoạt động kinh doanh và thực hiện công tác đầu tư chứng khoán. Kế toán Nguyên liệu, Công cụ: Theo dõi tình hình xuất nhập nguyên liệu hàng tháng của công ty để tính chi phí sản xuất than. Kế toán nợ: Theo dõi tất cả các khoản nợ nội bộ và bên ngoài.

Sinh viên: Nguyễn Thu Hương - QT1201K 57 Theo yêu cầu quản lý kế toán của công ty, bạn phải xây dựng tài khoản chi tiết phù hợp với tính chất hoạt động sản xuất kinh doanh và mức độ phân cấp quản lý kinh tế, tài chính.

Hạch toán chi tiết Tài sản cố định tại Xí nghiệp than Giáp Khẩu

- Đăc điểm Tài sản cố định tại Xí nghiệp than Giáp Khẩu

- Luân chuyển chứng từ Tài sản cố định tại Xí nghiệp than Giáp Khẩu…

- Tài khoản sƣ dụng

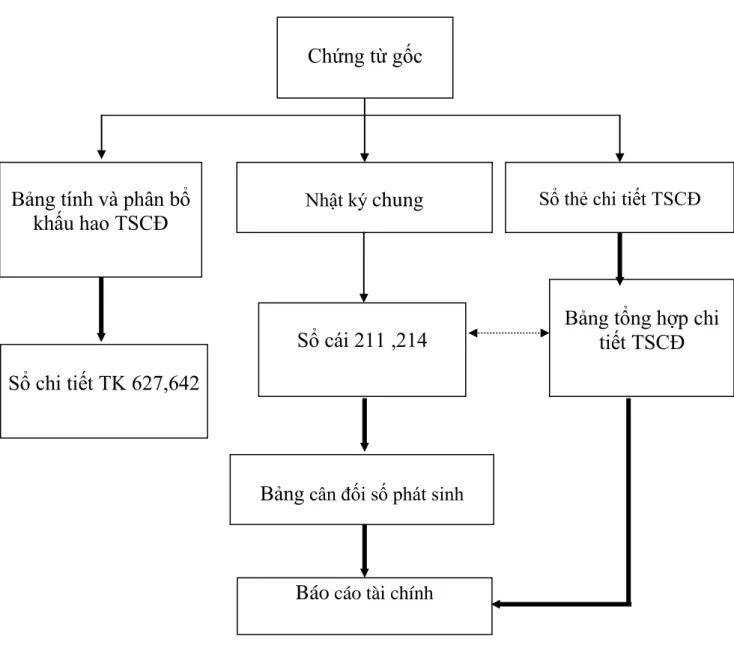

- Sổ sách sử dụng

- Chứng từ sử dụng

- Quy trình hạch toán

- Đánh giá Tài sản cố định tại Xí nghiệp than Giáp Khẩu

- Phƣơng pháp khấu hao Tài sản cố địnhtại Xí nghiệp than Giáp Khẩu

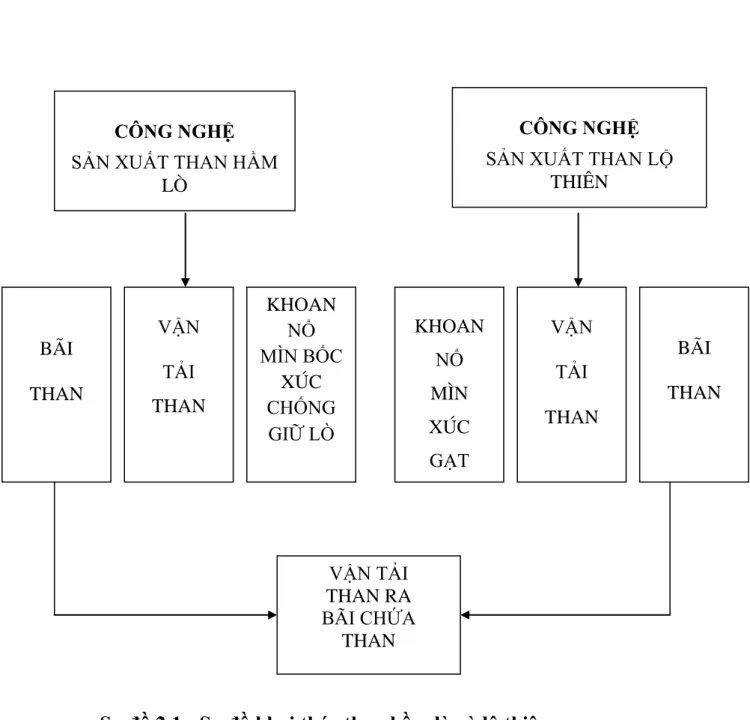

Sổ sách kế toán chi tiết - Bảng tổng hợp chi tiết - Báo cáo tài chính. Sinh viên: Nguyễn Thu Hương - QT1201K 58 - Đặc điểm loại tài sản cố định: Do nhiệm vụ chính của Xí nghiệp than Giáp Khẩu là sản xuất, chế biến than theo công nghệ khai thác hầm lò nên tài sản cố định của Xí nghiệp chủ yếu là tài sản cố định hữu hình. Đặc điểm về tình trạng kỹ thuật của tài sản cố định: Trước năm 2003, do đặc thù ngành than nước ta kế thừa cơ sở vật chất kỹ thuật cũ từ những năm 80 của thế kỷ trước nên tài sản cố định của hầu hết các nhà máy đều cũ kỹ, lạc hậu, gần như đã khấu hao hết. .

Đặc điểm quản lý tài sản cố định: Xí nghiệp than Giáp Khẩu trực thuộc Công ty Than Hòn Gai. Vì vậy, việc tổ chức quản lý, đầu tư tài sản cố định không hoàn toàn là sự chủ động của Công ty mà còn chịu ảnh hưởng từ công tác tổ chức quản lý cũng như chiến lược phát triển chung của Công ty Than Hòn Gai - VINACOMIN. Mọi giao dịch kinh tế xảy ra liên quan đến tài sản cố định đều được ghi chép vào chứng từ kế toán.

Công ty khấu hao theo phương pháp đường thẳng cho toàn bộ tài sản cố định đang sử dụng.

Công tác Kế toán Tài sản cố định tại Xí nghiệp than Giáp Khẩu

Kế toán chi tiết tăng Tài sản cố định

Quyết định giao quản lý, sử dụng tài sản cố định cho Xí nghiệp than Giáp Khẩu. GIÁM ĐỐC CÔNG TY TNHH THAN HÀN GAI-VINACOMIN. Căn cứ nhu cầu thiết bị sản xuất của Xí nghiệp than Giáp Khẩu; Thủ trưởng các bộ phận kinh doanh liên quan và Giám đốc Xí nghiệp than Giáp Khẩu sẽ căn cứ quyết định thực hiện.

Đánh giá thi công trạm bảo vệ và cổng vào khu vực Xí nghiệp than +18 Giáp Khẩu. Ông: Phạm Đức Anh - Chức vụ: Quản đốc PX1 II, ĐẠI DIỆN CÔNG TY THAN GIÁP KHÂU. DOANH NGHIỆP XUẤT THAN CÔNG TY CỔ PHẦN THƯƠNG MẠI DỊCH VỤ THAN HÀN GAI PHÓ GIÁM ĐỐC GIÁM ĐỐC XUẤT KHẨU.

CÔNG TY THAN HÀN GAI-VINACOMIN CÔNG TY THAN HÀN GAI-VINACOMIN GIÁM ĐỐC XUẤT KHẨU C.TY GIÁM ĐỐC.

Kế toán chi tiết giảm Tài sản cố định

Xí nghiệp than Giáp Khẩu hiện đang quản lý và sử dụng một tài sản cố định đã khấu hao không còn sử dụng được nữa. Công ty đã tổ chức kiểm tra kỹ thuật và lập hồ sơ thanh lý. Chi nhánh Xí nghiệp than Giáp Khẩu kính đề nghị Giám đốc công ty trình các bộ phận chức năng xem xét, chấp thuận việc công ty thanh lý số tài sản trên (Có bảng chi tiết và văn bản thanh lý đính kèm).

1-Ông Nguyễn Văn Quân Giám đốc Chủ tịch HĐQT 2- Ông Hồ Sỹ Thủy Phó Giám đốc Phó Chủ tịch HĐQT 3- Ông Nguyễn Đức Thắng Kế toán trưởng Thành viên thường trực 4- Ông Vũ Hoàng Khánh Trưởng phòng của Ủy viên Hội đồng xã. Xí nghiệp than Giáp Khẩu tặng Xí nghiệp than Cao Thắng bộ máy đào đá mã hiệu P30B. Quyết định 4160 về việc điều chuyển tài sản cố định giữa các công ty trong công ty

Xí nghiệp than Cao Thắng vận chuyển máy đào đá P30B từ Xí nghiệp than Giáp Khẩu mới khai trương và quản lý thiết bị từ ngày 17/8/2011.

Kế toán khấu hao Tài sản cố định

- Hạch toán khấu hao

- Phân bổ khấu hao

Chứng từ làm căn cứ hạch toán khấu hao tài sản cố định là “Tính và phân bổ khấu hao tài sản cố định”. Căn cứ vào bản đồ tài sản, sổ tài sản đơn vị sử dụng và sổ tài sản toàn công ty, kế toán tiếp tục lập bảng tính và phân bổ khấu hao tài sản cố định, tài khoản tài chính 2141. Tài sản cố định của công ty được phân bổ khấu hao cho từng đối tượng sử dụng tài sản cố định. và cho từng công đoạn sản xuất.

Kế toán tổng hợp sửa chữa Tài sản cố định

- Sửa chữa thƣờng xuyên Tài sản cố định

- Sửa chữa lớn Tài sản cố định

Sinh viên: Nguyễn Thu Hương - QT1201K 91 sản xuất kinh doanh của người sử dụng được phân công dần dần bằng các phương pháp phù hợp. Ngoài ra, các văn bản khác cũng được đính kèm như: Biên bản phê duyệt quyết toán sửa chữa lớn tài sản cố định, biên bản thanh lý hợp đồng, quyết định đưa thiết bị vào sửa chữa, biên lai thanh toán. Số viết bằng chữ: Năm mươi bảy triệu, bốn trăm chín mươi bảy nghìn đồng.

1-Ông: Phạm Hồng Long Chức vụ: Giám đốc - Chủ tịch Hội đồng 2- Bà: Nguyễn Thị Minh Tô Chức vụ: Kế toán trưởng 3- Ông: Vũ Hồng Quân Chức vụ: Trưởng phòng KHVT 4- Ông: Đàm Đức Hán Chức vụ: Trưởng phòng Cộng đồng Cộng đồng. Hôm nay, ngày HĐQT Công ty TNHH Than Hòn Gai - TKV nhất trí thông qua giá trị quyết toán cuối cùng của dự án. Sau khi thu thập đầy đủ các chứng từ gốc có liên quan và kiểm tra tính chính xác của chứng từ, kế toán ghi chi tiết vào tài khoản 241, sổ cái chung và tài khoản tài chính 241.

Sau một thời gian thực tập và nghiên cứu thực tế tại Xí nghiệp Than Giáp Khẩu, qua quá trình nghiên cứu, thu thập số liệu liên quan đến việc sử dụng, quản lý TSCĐ tại Xí nghiệp, tôi nhận thấy công tác kế toán TSCĐ có những ưu, nhược điểm sau: :.

Ƣu điểm

Vì vậy, tài sản của Công ty luôn duy trì được khả năng hoạt động bình thường, góp phần phát huy tối đa năng lực sản xuất. Bắt đầu từ năm 2006, nhà máy đã nâng cấp và mua thêm nhiều trang thiết bị kỹ thuật hiện đại cho bộ phận kế toán (như bàn ghế, máy in, máy tính...) và mua thêm phần mềm kế toán để giúp giảm bớt khối lượng công việc. Khối lượng công việc kế toán tài sản cố định nói riêng và công tác kế toán của toàn Doanh nghiệp nói chung. Thông tin được cung cấp tới người quản trị Doanh nghiệp nhanh hơn và kịp thời hơn.

Nhƣợc điểm

Trên cơ sở đó tôi xin đưa ra một số ý kiến bổ sung nhằm hoàn thiện hơn nữa công tác kế toán tài sản cố định của Công ty. Ngoài ra, đối với tài sản cố định tăng (giảm) trong tháng, kế toán phải thể hiện cụ thể mức tăng (giảm) khấu hao tính theo số ngày tăng (giảm) trong tháng đó. Thứ tư: Là doanh nghiệp có đặc thù là ngành sản xuất, doanh nghiệp nên áp dụng thời gian khấu hao thấp (khoảng 5 năm) và sử dụng phương pháp khấu hao phù hợp đối với tài sản cố định phục vụ cho hoạt động sản xuất.

Cụ thể, công ty nên sử dụng phương pháp khấu hao theo hiệu ứng đối với tài sản cố định có kiến trúc ngầm đặc biệt. Thứ năm: Để không quá phụ thuộc vào Công ty Than Hòn Gai về vốn đầu tư mua sắm tài sản cố định mới, công ty nên chủ động trích khấu hao. Tổ chức kiểm kê để đánh giá lại tình trạng TSCĐ đã khấu hao hết.

Tài sản cố định (TSCĐ) là cơ sở vật chất, kỹ thuật quan trọng trong hoạt động sản xuất kinh doanh và là tư liệu sản xuất không thể thiếu đối với bất kỳ doanh nghiệp nào.

Một số kiến nghị nhằm hoàn thiện công tác kế toán Tài sản cố định tại Xí