Tên dự án: Hoàn thiện công tác hạch toán vốn bằng tiền tại Công ty Cổ phần Tư vấn Đầu tư Xây dựng Điện Quang Linh. Nội dung hướng dẫn: Hoàn thiện công tác kế toán vốn bằng tiền tại Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh.

Các hình thức ghi sổ kế toán vốn bằng tiền

Ngoại tệ được hạch toán chi tiết theo từng loại nguyên tệ trên tài khoản 007 “Ngoại tệ các loại”. Kế toán chi tiết các loại vốn bằng tiền 8.1 Kế toán tiền mặt trong quỹ.

Tài khoản sử dụng

Tiền mặt, ngoại hối, vàng, bạc, kim khí quý, đá quý nhập khẩu vào quỹ; Tiền mặt, ngoại tệ, vàng, bạc, kim loại quý, đá quý phát sinh từ tài sản;.

Chứng từ sử dụng

Số tiền mặt, ngoại tệ, vàng, bạc, kim loại quý, đá quý dư thừa trong quỹ phát hiện khi kiểm kê; Số dư cuối kỳ: Tiền mặt, ngoại tệ, vàng, bạc, kim loại quý, đá quý còn lại trong quỹ tiền mặt cuối kỳ.

Nguyên tắc hạch toán

Tăng chênh lệch tỷ giá hối đoái phát sinh từ các khoản nợ phải trả có gốc ngoại tệ. Giảm chênh lệch tỷ giá hối đoái phát sinh từ các khoản nợ có gốc ngoại tệ.

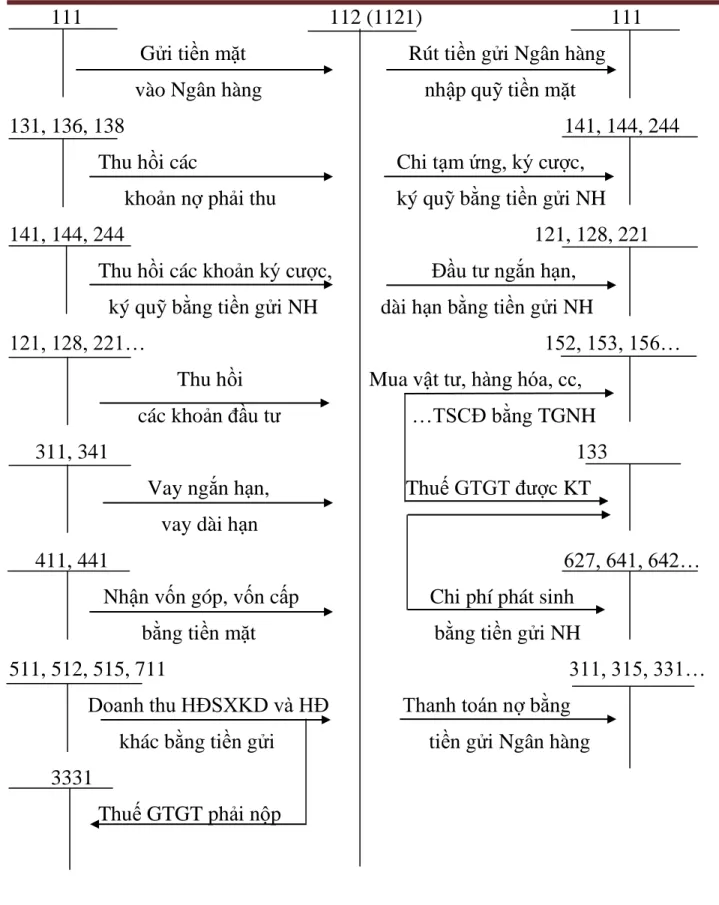

Hạch toán một số nghiệp vụ chủ yếu a. Đối với tiền mặt là tiền Việt Nam

Thu hồi Mua vật tư, hàng hóa, tài sản, các khoản đầu tư... tài sản cố định bằng tiền. Đồng thời, thuyết minh bên Có Tài khoản 007 - Ngoại tệ các loại (tài khoản ngoài Bảng cân đối kế toán kinh tế) - Trường hợp phát sinh lãi chênh lệch tỷ giá trong giao dịch ngoại tệ để thanh toán nguyên vật liệu...

Kế toán tiền gửi ngân hàng (TGNH)

- Tài khoản sử dụng

- Chứng từ sử dụng

- Nguyên tắc hạch toán

- Hạch toán một số nghiệp vụ chủ yếu

Tài khoản 1122 - Ngoại tệ: Phản ánh số tiền gửi, rút và gửi vào Ngân hàng bằng các loại ngoại tệ quy đổi sang Đồng Việt Nam. Trường hợp mua ngoại tệ gửi Ngân hàng sẽ được phản ánh kèm theo tỷ giá mua ngoại tệ hiện hành phải thanh toán. Cuối năm tài chính, doanh nghiệp phải đánh giá lại các khoản tiền gửi bằng ngoại tệ theo tỷ giá do Ngân hàng Nhà nước Việt Nam công bố cuối năm tài chính.

Đồng thời đăng ký hồ sơ ở bên Nợ Tài khoản 007 – Ngoại tệ các loại (Tài khoản ngoài số dư tài chính). Thu nợ bằng ngoại tệ Trả nợ bằng ngoại tệ - Thu nhập, thu nhập tài chính, - Mua vật tư, hàng hóa, công trình công cộng.

Kế toán tiền đang chuyển

- Tài khoản sử dụng

- Chứng từ sử dụng

- Nguyên tắc hạch toán

- Hạch toán một số nghiệp vụ chủ yếu

Các khoản tiền mặt hoặc séc bằng tiền Việt Nam hoặc ngoại tệ đã nộp cho Ngân hàng hoặc gửi qua đường bưu điện để chuyển khoản cho Ngân hàng nhưng chưa nhận được giấy báo có; Tiền đang chuyển là tiền doanh nghiệp đã nộp cho ngân hàng, kho bạc nhà nước hoặc gửi bưu điện chuyển vào ngân hàng hoặc đã làm thủ tục chuyển tiền từ tài khoản sang ngân hàng đổi tiền vào thời điểm cuối cùng. năm theo mức phí đã nộp ở đơn vị khác nhưng chưa nhận được giấy báo nợ hoặc sao kê của ngân hàng. Các khoản phân bổ, chuyển khoản giữa đơn vị chính và đơn vị trực thuộc, giữa cấp trên và cấp dưới đều đã được giao dịch qua Ngân hàng nhưng chưa nhận được thông báo Nợ, Có.

Các giao dịch giữa các đơn vị nội bộ qua ngân hàng phải được phối hợp thường xuyên để kịp thời phát hiện những sai lệch. Số tiền chuyển chỉ có thể được phản ánh vào cuối tháng sau khi đối chiếu với ngân hàng.

Tổng quan về công ty

Chức năng, ngành nghề kinh doanh

Thuận lợi, khó khăn và thành tích công ty đạt đƣợc

Nhìn vào kết quả kinh doanh gần đây của công ty, công ty vẫn đang phát triển và cải thiện. Nếu nhìn vào doanh thu hàng năm ta thấy doanh thu năm sau cao hơn năm trước, dù cùng chịu khủng hoảng kinh tế nhưng công ty vẫn kinh doanh có hiệu quả. Hiện tại, công ty đang có những dự án khá lớn đang được xây dựng hứa hẹn một năm tài chính thành công.

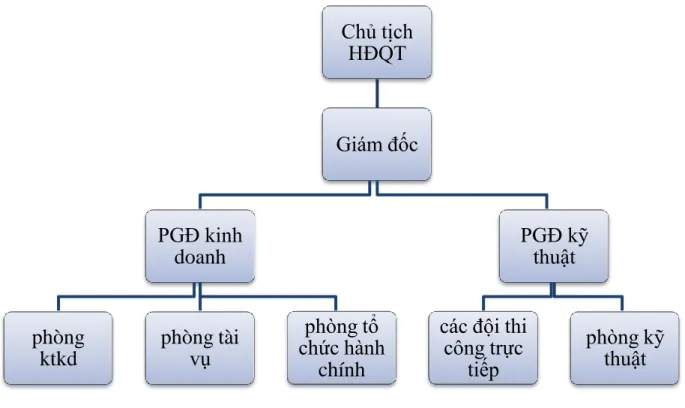

Đặc điểm cơ cấu tổ chức bộ máy quản lý

Lập kế hoạch sử dụng lao động, tuyển dụng lao động và điều phối công việc trong xây dựng công ty. Phòng Kỹ thuật: chịu trách nhiệm thiết kế các quy trình kỹ thuật, theo dõi tính toán, đo lường các dự án, hợp đồng mà công ty nhận được. Phòng kế toán: là bộ phận tham mưu cho Giám đốc về hoạt động tài chính kế toán và tổ chức hạch toán kế toán theo quy định của pháp luật, đảm bảo quá trình luân chuyển vốn phục vụ có hiệu quả cho hoạt động của công ty, mang lại hiệu quả kinh tế cao thông qua việc bảo toàn và phát triển các nguồn vốn của công ty.

Ngoài ra, bộ phận kế toán còn ghi chép, phân loại, tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh từ nội dung công tác kế toán theo phương pháp kế toán khoa học, nhằm phát huy vai trò, chức năng quan trọng của kế toán. cơ chế kế toán. Đội thi công trực tiếp: tham gia thi công, lắp đặt các công trình, khi công ty có hợp đồng xây dựng, lắp đặt.

Đặc điểm bộ máy tổ chức bộ máy kế toán của cty CP tƣ vấn đầu tƣ xây lắp điện Quang Linh

Tổ chức bộ máy kế toán

Đặc điểm cơ cấu tổ chức kế toán của Công ty TNHH tư vấn đầu tư và xây dựng điện Quang Linh. Là một công ty nhỏ, bộ phận kế toán của công ty có một trưởng phòng kế toán và bốn nhân viên kế toán. Trưởng phòng kế toán: là người đứng đầu bộ phận kế toán, ghi chép mọi hoạt động diễn ra trong công ty và điều chỉnh, kiểm soát các nghiệp vụ thu chi cuối cùng trước khi trình Chủ tịch hội đồng quản trị hoặc Giám đốc phê duyệt.

Kế toán tài khoản phải trả: Là người theo dõi thu nhập và chi phí hàng tháng, phân tích chi phí ước tính và duy trì các tài khoản phải trả cho nhà cung cấp. Kế toán tiền lương: Theo dõi lương và các khoản trích theo lương của nhân viên trong công ty.

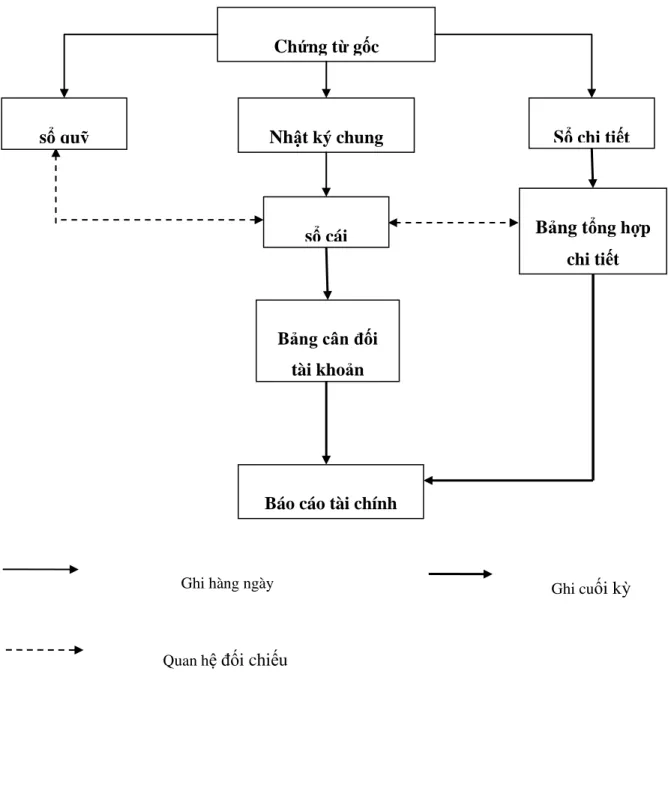

Tổ chức công tác kế toán và hình thức ghi sổ kế toán

Kế toán tổng hợp: chịu trách nhiệm tổng hợp các chứng từ ban đầu về tiền lương, chi phí khác, theo dõi thu nhập, các khoản thanh toán tổng hợp sau đó gửi cho người quản lý kế toán để theo dõi và trình Giám đốc. Hệ thống chứng từ, tài khoản của công ty được sử dụng theo đúng chuẩn mực kế toán: phiếu thu, thẻ chi, thẻ nộp ngân sách nhà nước, ủy nhiệm thu, ủy nhiệm chi,... Và để đáp ứng nhu cầu quản lý, công ty đã sử dụng hình thức kế toán "Nhật ký chung" phù hợp với mọi loại hình công ty.

Theo hình thức này, kế toán được ghi vào nhật ký chung và sổ chi tiết hàng ngày trên cơ sở chứng từ gốc đã được xác minh (các khoản thu, chi, ghi nợ, có,...). Tổ chức hạch toán vốn bằng tiền tại Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh.

Tổ chức kế toán vốn bằng tiền tại cty CP tƣ vấn đầu tƣ xây lắp điện Quang Linh

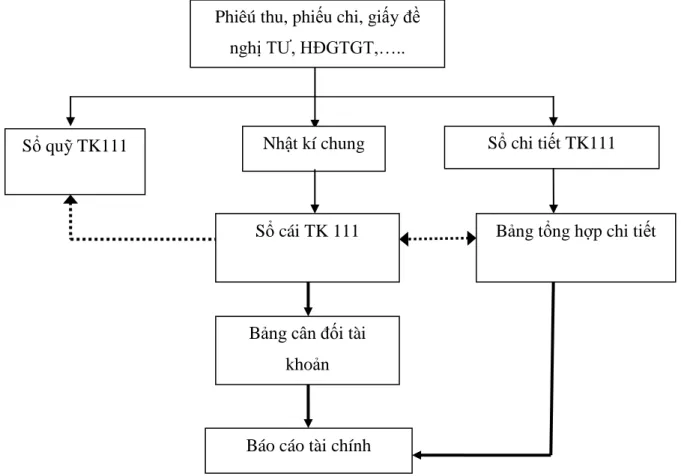

- Các chứng từ và sổ sách Công ty sử dụng trong kế toán tiền mặt

- Kế toán chi tiết một số nghiệp vụ : a. Các nghiệp vụ giảm tiền mặt

Quy trình luân chuyển chứng từ kế toán tiền tệ trong công ty được thể hiện bằng sơ đồ sau (sơ đồ 1.9). Khi phát sinh giao dịch thu, chi tiền mặt, kế toán lập phiếu thu, phiếu chi trên cơ sở hoá đơn mua hàng; Sau đó, phiếu thu hoặc phiếu nộp tiền được chuyển cho thủ quỹ để xử lý các giao dịch thanh toán, đồng thời ghi vào sổ quỹ tiền mặt. Căn cứ vào các khoản thu, chi, sổ sách kế toán tổng hợp sẽ vào nhật ký chung, sổ quỹ chi tiết, từ nhật ký tổng hợp vào sổ quỹ; Cuối mỗi quý, căn cứ vào sổ chi tiết, sổ tổng hợp, tiến hành hạch toán vào sổ tổng hợp chi tiết, bảng cân đối kế toán và sổ nhật ký.

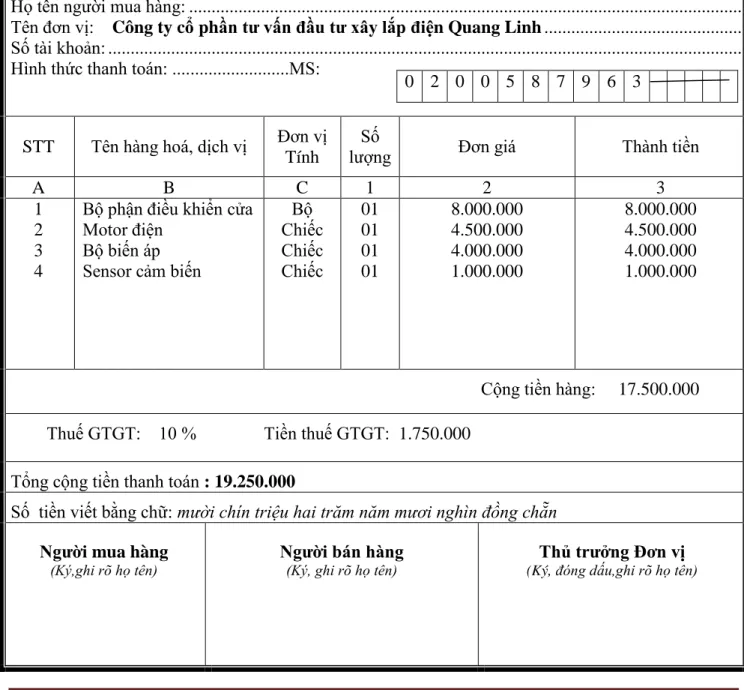

Ngày 2/6/2011 cty mua một số hàng hóa thiết bị phục vụ sửa chữa lắp đặt công trình nhà văn phòng công ty CP Én Vàng quốc tế, kế toán cty dựa vào hóa đơn GTGT, phiếu chi để

Tên đơn vị: Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh. Trình Thị Hoàng Oanh-QTL402K 60 Công ty cổ phần tư vấn đầu tư và xây dựng điện Quang Linh. Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh, Tổ 5, Đường Lê Duẩn, Q.

Số: 25 Kính gửi: Giám đốc Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh. Trình Thị Hoàng Oanh-QTL402K 62 Công ty cổ phần tư vấn đầu tư và xây dựng điện Quang Linh.

Ngày 29/6/2011, cty thanh toán tiền lƣơng công nhân thuê ngoài phục vụ công trình đƣờng cáp ngầm 35kv cty Hoàng Nam

Địa chỉ: Phòng Kế toán CP, Tư vấn đầu tư xây lắp điện Quang Linh. Lý do thanh toán: Thanh toán lương cho chi nhánh bên ngoài.

Ngày 5/6/2011, cty bán một máy phát điện cho cty CP Vũ Gia thu tiền ngay

Kế toán TGNH tại công ty CP TVĐT XLĐ Quang Linh .1 Tài khoản sử dụng

- Các chứng từ và sổ sách Công ty sử dụng trong kế toán TGNH

- Quy trình luân chuyển chứng từ :Quy trình luân chuyển chứng từ kế toán TGNH tại Công ty đƣợc thể hiện qua sơ đồ sau (sơ đồ 2.0)

- Kế toán một số nghiệp vụ chủ yếu

Tóm tắt: Bùi Thị Hạnh chuyển tiền vào tài khoản của Công ty Cổ phần Tư vấn Đầu tư Xây dựng Điện Quang Linh. Địa chỉ: cụm 5 Lê Duẩn, Kiến An, Hải Phòng Loại tài khoản: TIẾN HƯỚNG THANH TOÀN. Tóm tắt: Bùi Thị Hạnh rút tiền từ tài khoản Công ty Cổ phần Tư vấn Đầu tư và Lao động Quang Linh.

Tóm tắt: Tạ Thanh Tâm đã chuyển tiền vào tài khoản của Công ty Cổ phần Tư vấn Đầu tư Xây dựng Điện Quang Linh. Tóm tắt: Công ty CP Đầu tư Xây dựng Quang Linh thanh toán cho Công ty CP Công nghiệp ô tô Thành Công lập Phiếu kiểm soát Kế toán trưởng.

Ngày 19/06/2011, nhân viên Bùi Thị Hạnh nộp tiền vào tài khoản Công ty tại VP Bank HP, số tiền 130.000.000đ để thanh toán tiền hàng cho cty TNHH cửa cuốn

Chứng từ thu tiền mặt cho người nộp tiền số. (Số) 3161 (Phiếu thu tiền mặt của người nộp tiền). Sau khi gửi tiền vào tài khoản, công ty tiếp tục chuyển khoản nợ cho Công ty Vinh Quang và nhận được thông báo chuyển tiền từ VPBank.

Ngày 25/06/2011, Ngân hàng VP Bank thu lãi tiền vay vốn và gửi cho Công ty phiếu tính lãi tiền vay (biểu 2.23) và chi tiết hoạt động tài khoản (biểu 2.24)

Đánh giá chung về tình hình tổ chức quản lý kinh doanh, tổ chức kế toán nói chung cũng nhƣ công tác kế toán vốn bằng tiền nói riêng tại cty Quang Linh

- Ƣu điểm và nhƣợc điểm của công tác kế toán vốn bằng tiền tại công ty a. Ƣu điểm

Công ty luôn đảm bảo các nguyên tắc kế toán đúng đắn, đặc biệt trong việc quản lý vốn bằng tiền, tránh thất thoát tiền mặt do gian lận và tận dụng tốt nhất nguồn vốn hiện có. Bộ máy kế toán của Công ty được tổ chức hợp lý, khoa học và hoạt động có trật tự, phù hợp với loại hình, quy mô của doanh nghiệp. Về điều kiện làm việc, công ty đã đầu tư trang bị cho bộ phận kế toán những trang thiết bị hiện đại.

Sổ sách kế toán của công ty được lập rõ ràng, chính xác theo đúng hướng dẫn của nhà nước. Một số ý kiến nhằm hoàn thiện công tác kế toán vốn bằng tiền của Công ty TNHH tư vấn đầu tư và xây dựng điện Quang Linh.

Một số ý kiến nhằm hoàn thiện công tác kế toán vốn bằng tiền tại cty cổ phần tƣ vấn đầu tƣ xây lắp điện Quang Linh

- Hoàn thiện về hệ thống sổ sách

- Hoàn thiện việc hạn chế chi tiêu tiền mặt, tăng chi tiêu tiền gửi NH

- Hoàn thiện việc đƣa tài khoản 113 – tiền đang chuyển vào hạch toán

- Hoàn thiện việc đƣa ngoại tệ vào hạch toán

- Hoàn thiện việc ứng dụng tin học trong công tác kế toán

Phải tuân thủ các chế độ tài chính kế toán hiện hành - Phải phù hợp với đặc điểm kinh doanh của công ty. Việc tổ chức công tác kế toán phải đảm bảo nguyên tắc tiết kiệm có hiệu quả. Trên đây là một số gợi ý nhằm hoàn thiện công tác kế toán nói chung và tổ chức kế toán vốn bằng tiền nói riêng mà tôi xin mạnh dạn chỉ ra.

Cần đặc biệt chú ý đến việc hoàn thiện kế toán vốn tiền mặt. Trong thời gian thực tập tại Công ty Cổ phần Tư vấn Đầu tư Xây dựng Điện Quang Linh, tôi đã được học thực tế về công tác kế toán nói chung và tổ chức kế toán vốn bằng tiền nói riêng.