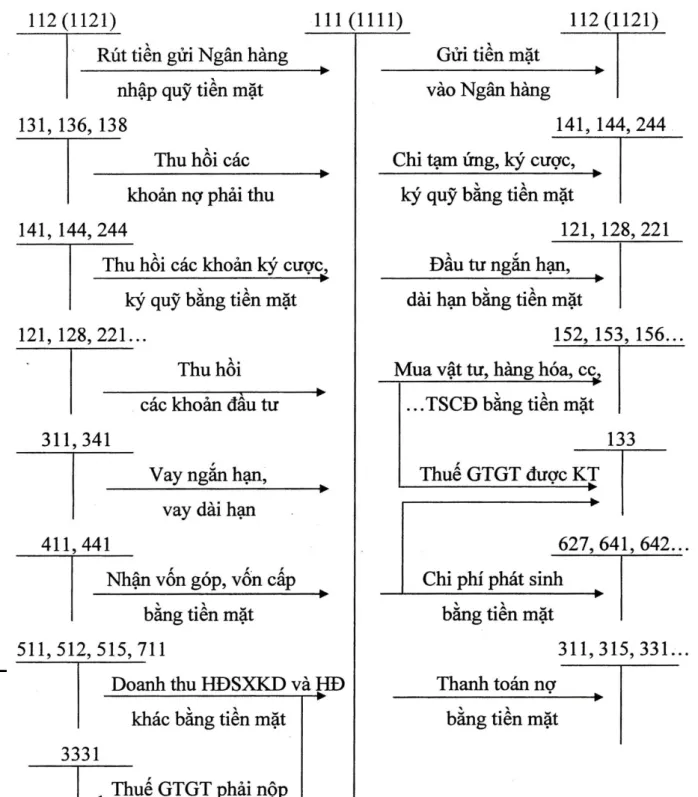

Vị trí, vai trò của vốn tiền mặt trong hoạt động sản xuất kinh doanh của doanh nghiệp. Việc sử dụng chi vốn bằng tiền mặt phải đúng mục đích, đúng chế độ.

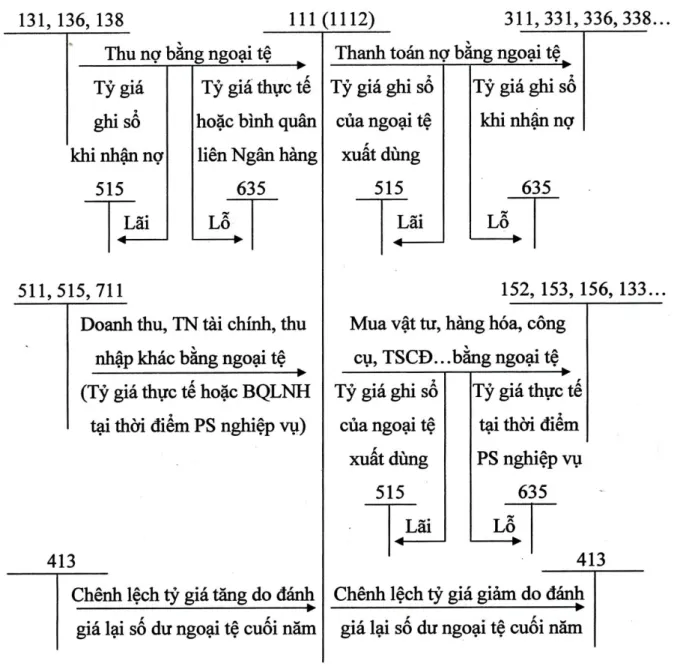

Kế toán tiền mặt bằng ngoại tệ

Tăng chênh lệch tỷ giá hối đoái của các khoản nợ phải trả phát sinh bằng ngoại tệ. Giảm chênh lệch tỷ giá của các khoản nợ phải trả phát sinh bằng ngoại tệ.

Kế toán tiền mặt là vàng , bạc , kim khí , đá quý

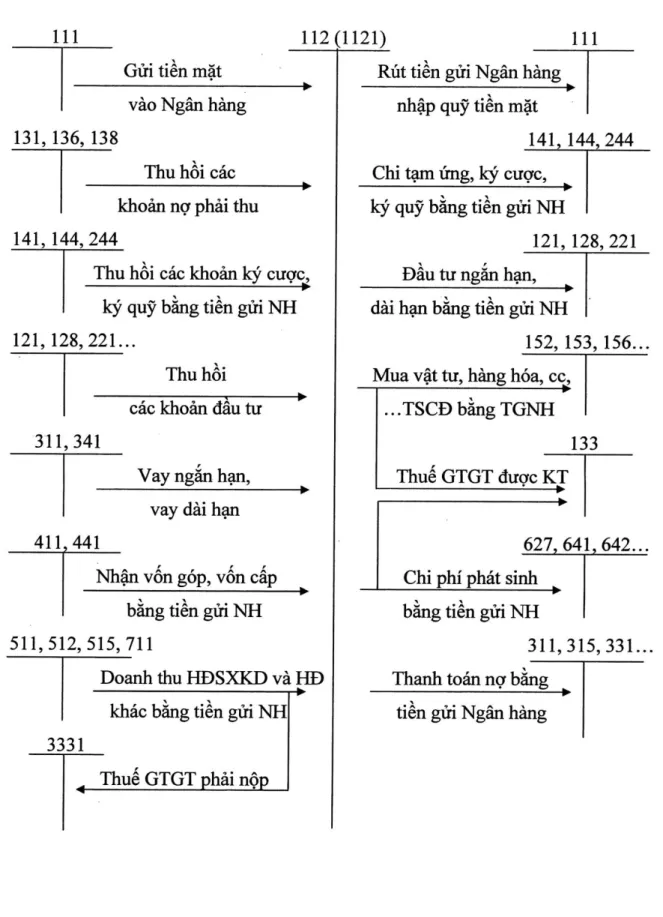

Kế toán tiền gửi Ngân hàng

Kế toán tiền gửi Ngân hàng bằng tiền Việt Nam

Khi nhận được các chứng từ do Ngân hàng gửi đến, kế toán phải kiểm tra, đối chiếu với các chứng từ gốc kèm theo. Tiền Việt Nam, ngoại tệ, vàng, bạc, kim loại quý, đá quý gửi ngân hàng;

Kế toán tiền gửi Ngân hàng bằng ngoại tệ

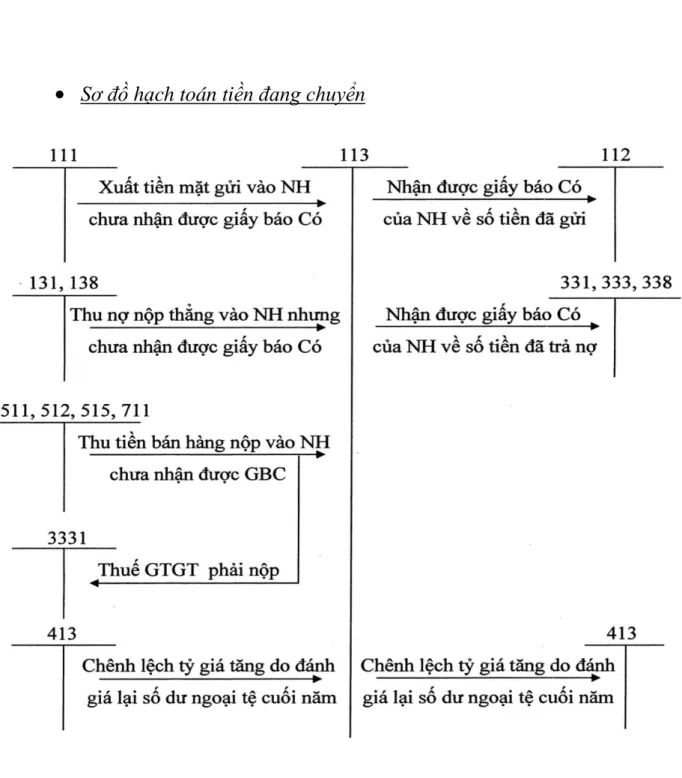

Kế toán tiền đang chuyển 1. Kế toán chi tiết

Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại tệ chuyển khoản cuối kỳ. Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư ngoại tệ chuyển khoản cuối kỳ.

Tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần bao bì Bia-Rƣợu-Nƣớc giải khát (BALPAC)

- Lịch sử hình thành Công ty

- Ngành nghề kinh doanh

- Tình hình tài chính của Công ty

- Những thuận lợi và khó khăn của Công ty 1. Những thuận lợi

- Những khó khăn

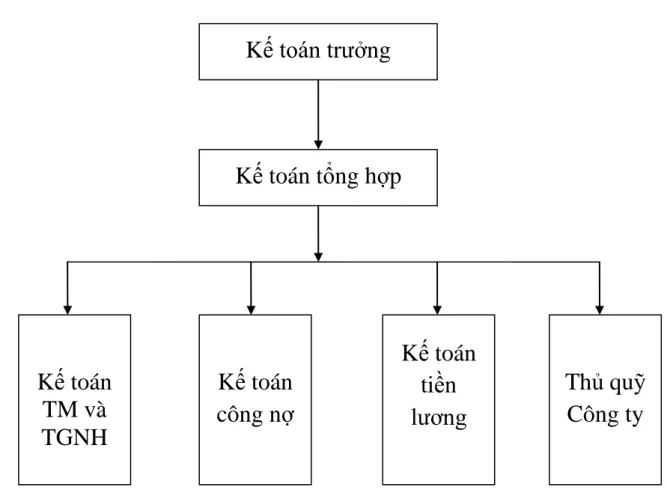

- Đặc điểm tổ chức bộ máy quản lý của Công ty Sơ đồ tổ chức bộ máy quản lý của Công ty

Tổ chức hạch toán vốn tiền mặt tại công ty cổ phần Pivo-Alkohol-Pijače Embalaža (BALPAC). Công ty cổ phần Pivo-Vino-Pijača Embalaža chính thức thành lập ngày 1 tháng 6 năm 2005, được thành lập nhờ quá trình cải cách, tổ chức lại doanh nghiệp nhà nước theo tinh thần Nghị quyết Trung ương.

Chức năng của các phòng ban nhƣ sau

Đại Hội Đồng Cổ Đông

Hội Đồng Quản Trị

Ban Kiểm Soát

Giám đốc

Các Phòng, Ban nghiệp vụ

Phòng Kế hoạch tổng hợp: Là bộ phận nghiệp vụ tham mưu, giúp việc cho Giám đốc và Phó Giám đốc công ty trong các lĩnh vực như lập kế hoạch, điều hành sản xuất của công ty, chỉ đạo và giám sát việc thực hiện tiến độ kế hoạch. Nhiệm vụ cụ thể: lập kế hoạch sản xuất kinh doanh tháng, quý, năm; Lập ước tính dựa trên khối lượng đặt giá thầu.

- Hình thức sổ kế toán áp dụng tại Công ty

- Các chính sách kế toán của Công ty

Dưới sự chỉ đạo của kế toán trưởng: Chịu trách nhiệm tổ chức, kiểm tra công tác kế toán tại đơn vị, lãnh đạo các khâu kế toán và bộ phận kế toán. Chịu trách nhiệm về tiền lương và các khoản trích theo lương: quản lý, giám sát lao động về mặt số lượng. Thủ quỹ: chịu trách nhiệm thu chi tiền mặt, phải có chứng từ kế toán hợp lệ để chứng minh, chứng từ phải có chữ ký của Giám đốc Công ty và Kế toán trưởng.

Trường hợp giao dịch liên quan đến ngoại tệ thì ngoại tệ đó sẽ được quy đổi sang Đồng Việt Nam để phục vụ cho mục đích kế toán. Phương pháp kế toán tài sản cố định: Tài sản cố định được ghi nhận theo giá gốc, giá trị khấu hao và giá trị còn lại. Hàng quý, kiểm toán viên lập báo cáo quý và hàng năm lập báo cáo tổng hợp và quyết toán thuế.

Kế toán tiền mặt tại Công ty Cổ phần Bao bì Bia-Rượu-NGK (BALPAC).

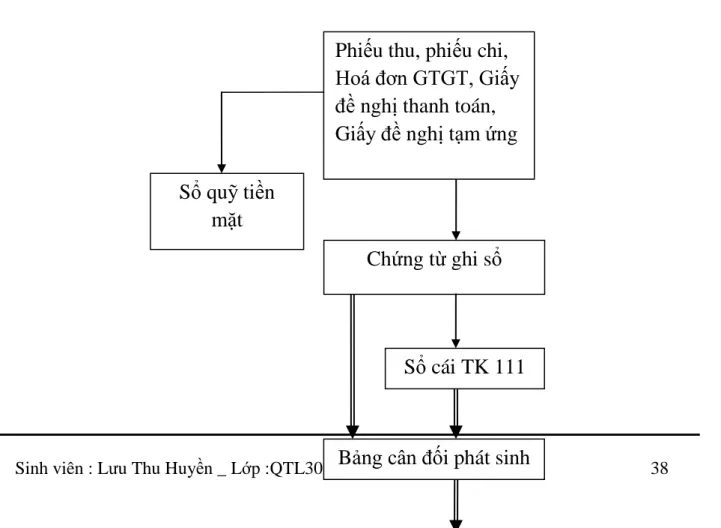

- Kế toán tiền mặt tại Công ty CP bao bì Bia-Rƣợu-NGK Kế toán chi tiết

- Sổ sách kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

Sau khi ghi đầy đủ nội dung giấy xác nhận và phiếu nộp tiền thì đính kèm các giấy tờ khác có liên quan trong doanh nghiệp và gửi kế toán trưởng, giám đốc để xác nhận. Số lượng các khoản thu, chi phải được ghi chép liên tục trong kỳ kế toán để tránh trường hợp gian lận, biển thủ công quỹ. Để giải ngân cho người nhận tạm ứng, kế toán chỉ lập biên lai và giải ngân khi số tiền tạm ứng có văn bản đề nghị tạm ứng và được kế toán trưởng và Giám đốc chấp thuận.

Khi đến thời hạn tạm ứng, kế toán lập phiếu tạm ứng gửi kế toán trưởng xem xét và có chữ ký của Giám đốc. Giấy tạm ứng kèm theo chứng từ gốc được dùng làm căn cứ ghi sổ kế toán. Để hiểu rõ hơn về hoạt động kế toán tiền tại Công ty Cổ phần Bao bì Bia-Rượu-NGK, chúng ta có thể xem các nghiệp vụ sau:. được sử dụng làm căn cứ cho việc hạch toán.

Kính gửi: Giám đốc Công ty CP Bao bì Bia-Rượu-NGK Họ và tên người đề nghị thanh toán: Hoàng Minh Tuấn Địa chỉ: Kế toán.

Phiếu chi

Theo tính chất công việc được giao và theo quy định của công ty về tạm ứng, ông Minh viết giấy đề nghị tạm ứng (bảng số 1.4.1), việc thanh toán được Giám đốc và kế toán trưởng xác nhận. Khi nhân viên thu ngân chi tiền Đơn vị: Công ty Cổ phần Bao bì Bia-Rượu-NGK. Kính gửi: Giám đốc Công ty Cổ phần Bao bì Bia-Rượu-NGK Họ và tên người đề nghị thanh toán: Lê Minh.

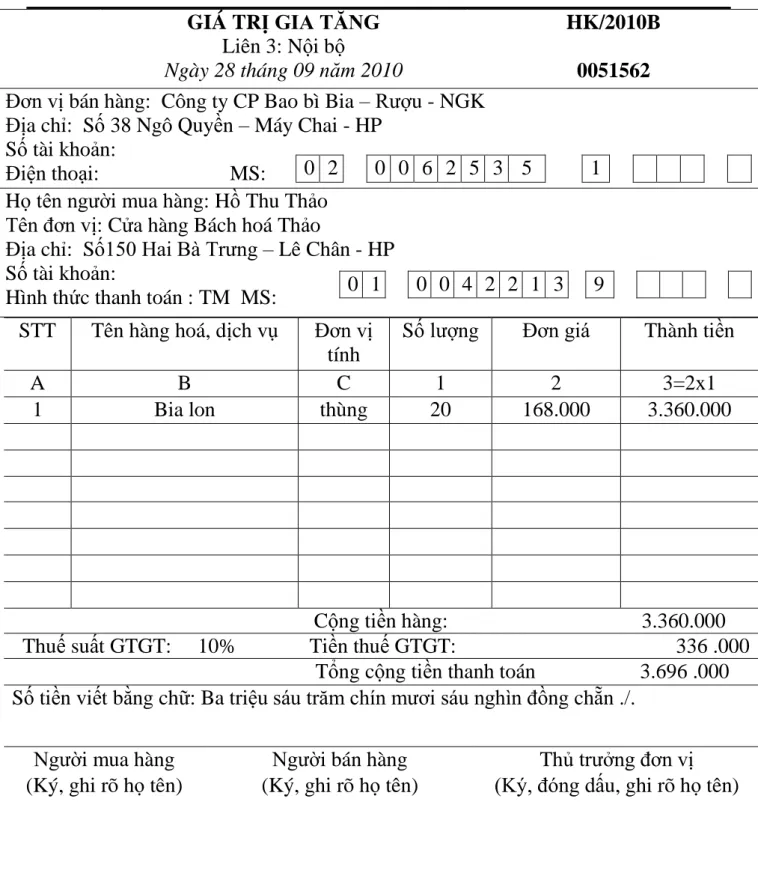

Toàn bộ số tiền nhận được (viết bằng chữ): chẵn hai triệu đồng./. Phương thức thanh toán: TM MS:. Tổng số tiền nhận được (viết bằng chữ): Ba triệu sáu trăm chín mươi sáu nghìn đồng./.

SỔ CÁI

Kế toán tổng hợp

- Sổ sách kế toán sử dụng - Sổ TGNH

Để phản ánh tình hình tăng, giảm và số lượng tài khoản tiền gửi hiện có của doanh nghiệp kế toán, tài khoản 112 được sử dụng. Đối với các giao dịch làm tăng hoặc giảm nghĩa vụ ngoại hối, việc căn cứ vào chứng từ gốc như đơn xin vay vốn. , phiếu yêu cầu thanh toán, hợp đồng VAT. Sau khi nhận được Thông báo Nợ và Thông báo Có của Ngân hàng, Kế toán Ngân hàng ghi sổ kế toán chi tiết của TNH và sổ kho bạc của Công ty TNHH sau đó chuyển cho kế toán tổng hợp để ghi sổ tổng hợp.

Kế toán ngân hàng có trách nhiệm quản lý và lưu trữ các tài liệu này. Hàng ngày, căn cứ vào các chứng từ gốc như giấy báo nợ, lệnh chuyển có, sao kê chi tiết tài khoản, kế toán lập chứng từ ghi sổ. Người trả tiền, đại diện cho công ty, nhận tiền từ nhân viên thu ngân và gửi vào ngân hàng.

Tại ngân hàng phát hành, biên lai thanh toán ghi số tiền Công ty đã thanh toán.

GIẤY NỘP TIỀN

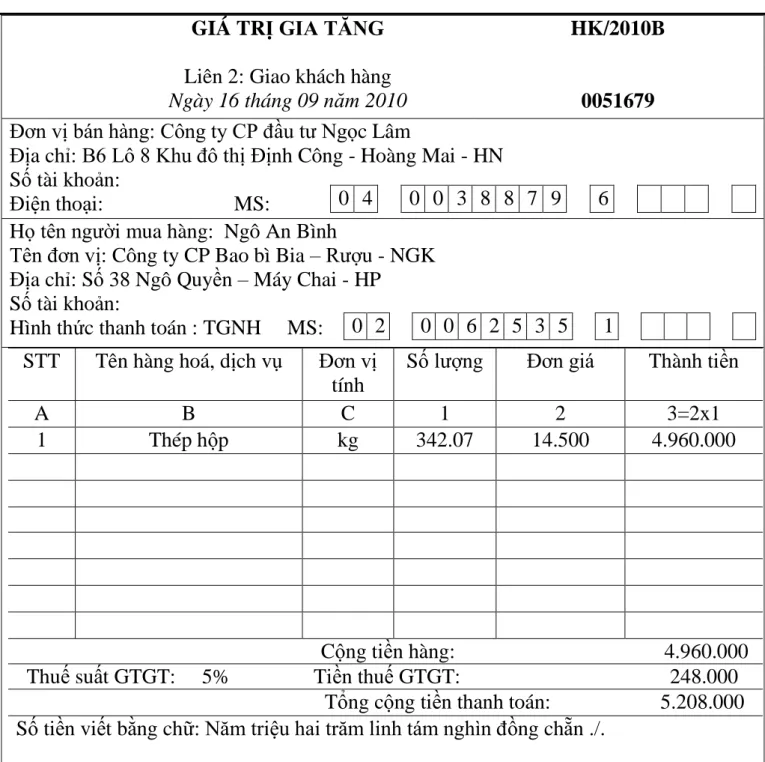

Ngân hàng nhận ủy quyền thanh toán thực hiện thanh toán và gửi sao kê tài khoản chi tiết (bảng 2.2.3). Công ty Phú Khang thanh toán tiền hàng cho Công ty tại ngân hàng nơi Công ty mở tài khoản (NH Bank). Tại Ngân hàng: ACB Tỉnh, Thành phố: Hải Phòng --- Đơn vị nhận: Công ty Cổ phần Đầu tư Ngọc Lâm.

Tại ngân hàng: Ngoại thương Tỉnh, thành phố: Hà Nội --- Số tiền bằng chữ: Năm triệu hai trăm tám nghìn đồng Nội dung: thanh toán tiền hàng.

GIAY BAO CO

Đánh giá chung về công tác kế toán vốn bằng tiền tại Công ty Cổ phần Bao bì Bia-Rƣợu - Nƣớc giải khát

- Ƣu điểm

- Nhƣợc điểm

Bộ máy kế toán của công ty được tổ chức hợp lý và hoạt động khoa học. Công tác kế toán không ngừng được củng cố, hoàn thiện và thực sự trở thành công cụ đắc lực góp phần vào thành công chung của Công ty. Công ty sử dụng hình thức “Sổ kế toán bổ sung” để đảm bảo tính mạch lạc, đồng bộ trong công tác kế toán.

Trong điều kiện của cơ chế quản lý mới và trong điều kiện thực tế quản lý doanh nghiệp, Công ty lựa chọn tổ chức nghiệp vụ kế toán tập trung. Công ty đã đầu tư và trang bị cho bộ phận kế toán những trang thiết bị hiện đại. Vì vậy, các tài khoản của công ty đều được lập và ghi chép rõ ràng, rõ ràng, giúp cho việc lưu trữ và tra cứu thông tin trở nên dễ dàng.

Tuy nhiên, Công ty chỉ kiểm kê quỹ định kỳ vào cuối năm nên chưa phản ánh chính xác chất lượng công tác kế toán quỹ.

Một số ý kiến nhằm hoàn thiện công tác tổ chức vốn bằng tiền tại Công ty Cổ phần Bao bì Bia-Rƣợu-Nƣớc giải khát (BALPAC)

- Sự cần thiết phải hoàn thiện

- Các kiến nghị hoàn thiện 1. Kiến nghị 1

Kế toán vốn tiền mặt nên sử dụng “Sổ chứng từ đăng ký sổ sách” - (MS S02a-DN) để phục vụ công tác quản lý, kế toán tốt hơn và tạo điều kiện thuận lợi cho cơ quan thuế, cơ quan kiểm soát trong quá trình kiểm tra. Kế toán công ty dù đã mở Sổ quỹ tiền mặt nhưng không phản ánh đúng tài khoản tương ứng nên việc theo dõi gặp khó khăn. Để công việc kế toán phản ánh chính xác các giao dịch kinh tế phát sinh bằng tiền mặt, kế toán tiền mặt phải mở tài khoản 113 - Tiền đang chuyển để theo dõi tiền đang chuyển trong các trường hợp: Làm thủ tục thanh toán, làm thủ tục chuyển khoản đã nộp tiền nhưng chưa nhận được. lệnh chuyển tiền, giấy báo nợ hoặc bản sao kê ngân hàng.

Để phòng ngừa tổn thất có thể xảy ra đối với các khoản nợ khó đòi và đảm bảo sự cân đối giữa thu nhập và chi phí trong kỳ, kế toán của Công ty phải ước tính số nợ xấu tiềm ẩn vào cuối mỗi năm để dự phòng. Số dư bên có: Số dự phòng nợ khó đòi còn lại cuối kỳ. Hiện tại Công ty cấp vốn mỗi năm một lần. Tuy nhiên, để nắm bắt và quản lý vốn tiền mặt hợp lý, kế toán nên tiến hành kiểm kê quỹ định kỳ vào cuối quý, hoặc đột xuất khi cần thiết hoặc khi bàn giao quỹ để xác định chênh lệch (nếu có).

Từ đó đưa ra các giải pháp tốt hơn để nâng cao công tác quản lý quỹ, nếu thừa hoặc thiếu tiền thực tế trong quỹ làm căn cứ trách nhiệm vật chất, ghi nhận phần chênh lệch để kế toán viên có kinh nghiệm hỗ trợ.

KẾT LUẬN