Trên thực tế, tất cả tiền lương trả cho người lao động đều là tiền lương danh nghĩa. Đối với người lao động trực tiếp sản xuất, Nhà nước có quy định phải trả lương theo đơn giá sản phẩm. Tiền lương trả cho người lao động trong thời gian làm việc thực tế (lương thời gian và lương sản phẩm.

Nội dung công tác kế toán tiền lƣơng và các khoản trích theo lƣơng trong doanh nghiệp

Số dư bên Có: Tiền lương, tiền công, tiền thưởng và các khoản khác vẫn phải trả cho người lao động. VAT (nếu có) Tiền lương và các khoản liên quan đến tiền công phải trả cho người lao động. Số an sinh xã hội trả cho người lao động khi được cơ quan bảo hiểm xã hội chi trả.

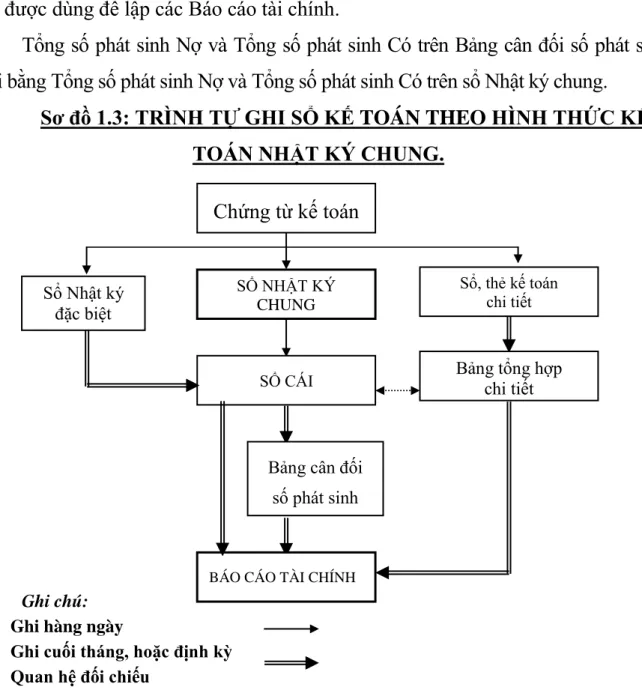

Các hình thức kế toán trong doanh nghiệp - Hình thức kế toán Nhật Ký Chung

Các hình thức kế toán trong doanh nghiệp - Mẫu kế toán nhật ký tổng hợp. Chứng từ nhật ký, sao kê, sổ cái, sổ kế toán chi tiết hoặc biểu đồ. Hàng ngày, căn cứ vào chứng từ kế toán được kiểm tra sẽ thu được số liệu ghi chép.

Tổng quan về công ty Cổ phần Vinatro

HIỆN TRẠNG KẾ TOÁN LƯƠNG VÀ TRỪ LƯƠNG TẠI CÔNG TY CỔ PHẦN VINATRO. Xây dựng và tổ chức thực hiện kế hoạch kinh doanh của công ty theo quy định hiện hành. Xuất nhập khẩu các sản phẩm công ty kinh doanh; - Hoàn thiện sản phẩm dệt may.

Công ty là một trong những doanh nghiệp tư nhân sản xuất, kinh doanh và cung cấp dịch vụ có hiệu quả và có triển vọng trong nền kinh tế quốc dân. Để hoạt động sản xuất kinh doanh có hiệu quả, công ty phải có bộ máy quản lý phù hợp với điều kiện sản xuất tại công ty. Phó Giám đốc Sản xuất: là người trực tiếp chỉ đạo sản xuất của công ty đáp ứng yêu cầu sản xuất một cách hiệu quả nhất.

Phòng Tài chính Kế toán: chịu trách nhiệm quản lý, theo dõi tình hình tài chính của Công ty theo chính sách hiện hành. - Hạch toán các quá trình sản xuất kinh doanh và tư vấn cho Giám đốc Công ty về tình hình tài chính của Công ty. Tại bộ phận kế toán của Công ty, nhân viên kế toán thực hiện toàn bộ công việc kế toán của toàn Công ty.

Thực tế hạch toán lương và các khoản trích lương tại Công ty Cổ phần Vinatro.

Thực tế công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty Cổ Phần Vinatro

Người lao động phải có vật tư tiêu hao để tái tạo sức lao động. Quản lý lao động, tiền lương là một nội dung quan trọng trong quản lý sản xuất kinh doanh của doanh nghiệp. Công việc tính lương, thưởng và các khoản khác cho nhân viên được thực hiện tập trung tại bộ phận kế toán.

Thời gian tính lương, thưởng và các khoản thanh toán khác cho người lao động hàng tháng. Sau khi kiểm tra chứng từ tính lương, tính thưởng, tính phụ cấp, kế toán tiếp tục tính lương, tính thưởng và tính các chế độ phải trả cho người lao động theo hình thức trả lương, trả thưởng hiện hành tại doanh nghiệp. công ty. Công việc của Công ty Cổ phần Vinatro chủ yếu được chia thành công việc trực tiếp và gián tiếp.

Khi áp dụng hình thức trả lương này, công ty sử dụng bảng chấm công ghi rõ ngày làm việc, ngày nghỉ của từng nhân viên. Định kỳ cuối tháng tổng kết giờ làm việc và nhận lương. Trả lương theo sản phẩm được áp dụng cho người lao động trực tiếp sản xuất sản phẩm.

Để đảm bảo trả lương tốt trên cơ sở sản phẩm, cần cân nhắc việc xác định mức độ công việc. Với hình thức trả lương này, công ty đã thực hiện đầy đủ nguyên tắc phân công lao động, gắn thu nhập của người lao động với kết quả họ tạo ra. Vì vậy, nó có tác dụng khuyến khích người lao động tăng năng suất lao động.

Kế toán tổng hợp tiền lƣơng và các khoản trích theo lƣơng của công ty cổ phần Vinatro

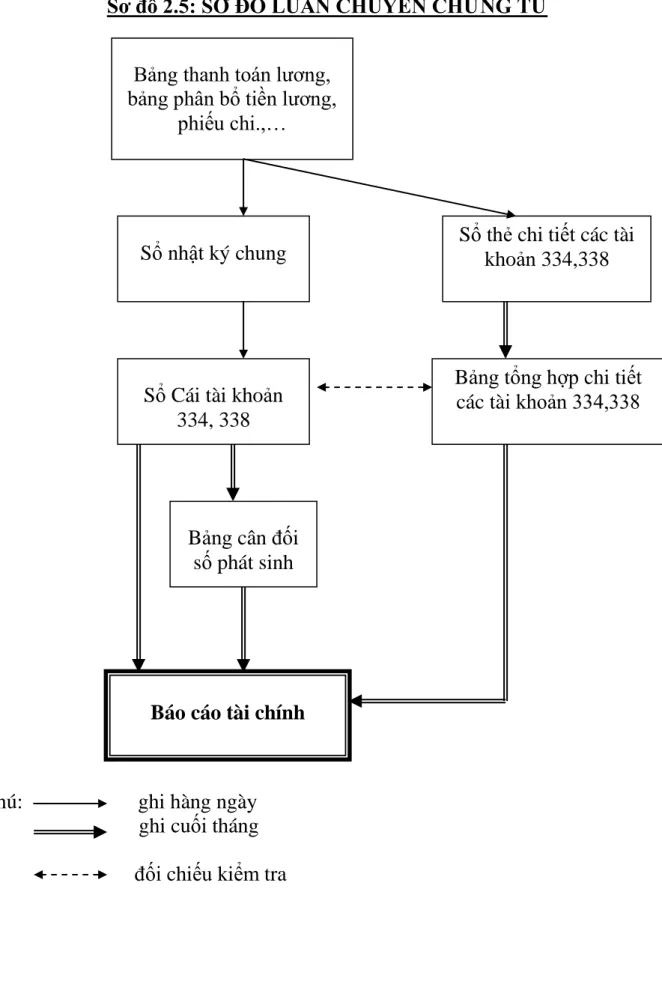

Kế toán tổng hợp lương và các khoản trích theo lương của Công ty Cổ phần Vinatro. Các tài liệu trên có thể dùng làm căn cứ để ghi sổ kế toán trực tiếp hoặc làm căn cứ để tổng hợp, hạch toán vào sổ kế toán. Hàng tháng, kế toán tổng hợp số tiền lương phải nộp trong kỳ của từng người sử dụng, tính và trích đóng các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm xã hội theo quy định trên cơ sở tổng hợp tiền lương phải trả và tỷ lệ trích đóng bảo hiểm xã hội. bảo hiểm thất nghiệp, bảo hiểm xã hội thực hiện trên bảng phân bổ tiền lương và các khoản trích theo lương.

Sau khi tính lương theo thời gian, tính lương theo sản phẩm và các khoản trích đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm xã hội cho từng người, từng khối, phòng, ban, kế toán tiền lương lập bảng lương, đóng bảo hiểm xã hội cho từng nhân viên. khối, phòng ban rồi gửi lại cho từng khối, nhân viên để đối chiếu. Cấu trúc bảng trả lương có nhiều cột phản ánh và chi tiết hóa mức thu nhập mà mỗi người lao động được hưởng, số tiền phải trả cho từng người lao động, số tiền tạm ứng lương kỳ đầu và số tiền lương còn lại phải trả kỳ II. Căn cứ vào bảng thanh toán tiền lương của các phòng ban, kiểm toán viên tổng hợp tiền lương cho các phòng ban nhận lương thời gian làm căn cứ thu chi phí sản xuất kinh doanh.

Tài liệu Giải trình số dư tài khoản. cơ quan quản lý quỹ tiền mặt. MỘT SỐ BIỆN PHÁP HOÀN THÀNH KẾ TOÁN LƯƠNG VÀ TRỪ TRỪ LƯƠNG.

Định hƣớng phát triển của Công ty cổ phần Vinatro trong thời gian tới

Một số nhận xét về công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty cổ phần Vinatro

Ngoài ra, bộ máy kế toán của công ty được tổ chức tương đối chặt chẽ với các kế toán viên có kinh nghiệm, trình độ và tâm huyết. Một số nhận xét về kế toán tiền lương và các khoản trích lương tại Công ty Cổ phần Vinatro. Số lượng và chất lượng lao động sẽ ảnh hưởng tới sự tồn tại và phát triển của công ty.

Bộ máy kế toán được tổ chức phù hợp với yêu cầu của công ty và phù hợp với hình thức kế toán của Nhật ký chung của công ty. Được sự quan tâm, chỉ đạo của lãnh đạo công ty, kết hợp với bộ máy kế toán công ty, được thiết kế theo mô hình quản lý sản xuất mang tính khoa học cao. Bộ phận tài chính kế toán của công ty phối hợp chặt chẽ với các bộ phận khác trong các công việc liên quan trực tiếp đến hoạt động kế toán.

Công ty xây dựng mô hình quản lý sản xuất kinh doanh gọn nhẹ, phù hợp với đặc điểm hoạt động của công ty. Việc phản ánh kịp thời, đầy đủ về tiền lương, bảo hiểm xã hội đã giúp công ty phân tích được tình hình việc làm và thu nhập của từng bộ phận trong công ty. Về phương thức trả lương của công ty: chưa thực sự đa dạng, linh hoạt đối với các loại hình nhân viên và các loại hình sản xuất, hoạt động trong công ty.

Một số biện pháp hoàn thiện công tác kế toán tiền lương và các khoản trích lương tại Công ty Cổ phần Vinatro.

Một số biện pháp nhằm hoàn thiện công tác kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty cổ phần Vinatro

Với tất cả ý nghĩa đó, công tác hạch toán lương, trích lương tại Công ty Cổ phần Vinatro phải từng bước hướng tới sự hoàn thiện. Một số biện pháp hoàn thiện công tác kế toán tiền lương và các khoản trích lương tại Công ty Cổ phần Vinatro. Đây là hình thức trả lương rất gọn nhẹ và thuận tiện cho cả công ty và người lao động.

Tại công ty, kế toán lao động tiền lương có nhiệm vụ tổng hợp số ngày làm việc thực tế của nhân viên để tính lương và trả lương. Việc hạch toán tiền lương và các khoản trích theo lương phản ánh chính xác, kịp thời, đáp ứng yêu cầu chung của công ty sẽ giúp lãnh đạo công ty nắm rõ tình hình lao động và hướng dẫn người lao động hiệu quả, đồng thời có biện pháp kịp thời, phù hợp với tình hình công ty. Trong thời gian thực tập tại Công ty Cổ phần Vinatro, tôi thấy công ty đã tổ chức tốt công tác hạch toán tiền lương và tính toán phân bổ chính xác các khoản lương, thưởng, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và các ưu đãi cộng đồng nhằm tăng thu nhập cho người lao động trong công ty. .

Qua thời gian thực tập tìm hiểu về “Kế toán tiền lương và các khoản trích theo lương tại Vinatro Aktieselskab”, tôi đã thu được rất nhiều kiến thức thực tế. Từ đó tôi đã xin một số ý kiến để hoàn thiện công tác kế toán ở công ty. Kế toán tóm tắt tiền lương và các khoản khấu trừ dựa trên tiền lương của công ty.

Một số nhận định chung về tiền lương ở công ty cổ phần.