Vốn tiền có vai trò rất quan trọng trong sản xuất kinh doanh. Yêu cầu quản lý tiền mặt và vai trò của kế toán tiền mặt.

SỔ QUỸ TIỀN MẶT

SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT

SỔ TIỀN GỬI NGÂN HÀNG

SỔ CÁI

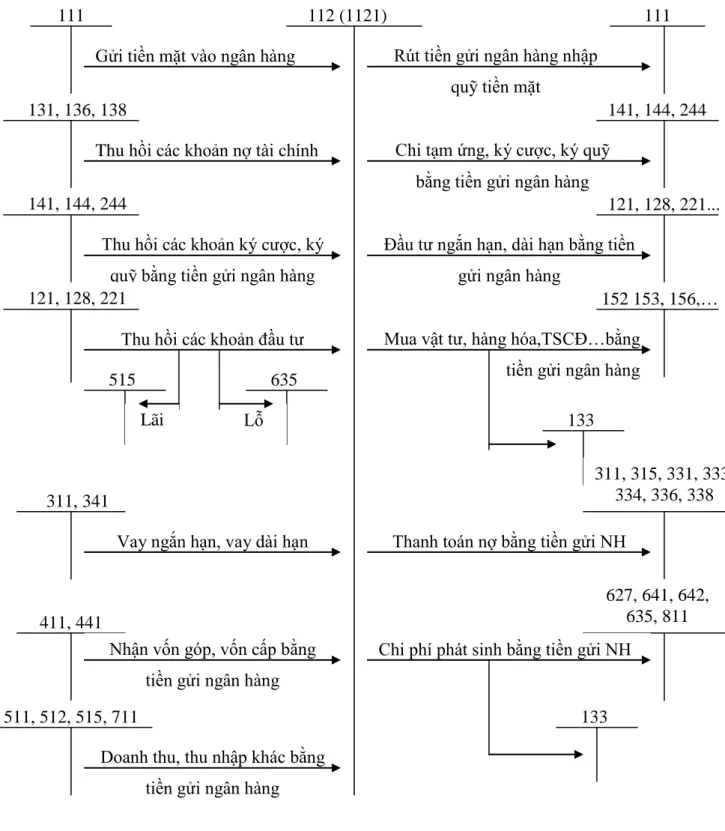

Kế toán tiền gửi ngân hàng

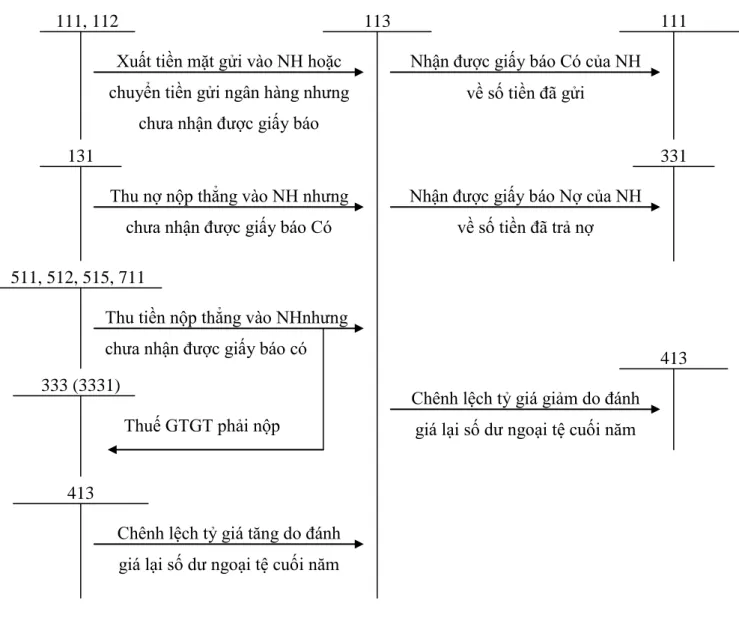

Nếu phát sinh lỗ tỷ giá trong giao dịch thanh toán bằng ngoại tệ:. Chênh lệch tỷ giá do đánh giá lại số tiền gửi ngoại tệ cuối kỳ.

Hạch toán tiền đang chuyển

Tiền đang chuyển là tiền doanh nghiệp đã nộp vào Kho bạc hoặc gửi bưu điện chuyển về ngân hàng hoặc đã làm thủ tục chuyển tiền từ tài khoản tại ngân hàng ngoại hối vào cuối năm tài chính. theo tỷ lệ đã trả cho đơn vị khác nhưng chưa nhận được Giấy báo nợ hoặc sao kê ngân hàng. Thu tiền mặt hoặc séc trực tiếp tới ngân hàng - Chuyển tiền qua bưu điện để thanh toán cho đơn vị khác. Các khoản được phân bổ, chuyển giao giữa đơn vị chính và đơn vị phụ thuộc, giữa cấp trên và cấp dưới, giao dịch qua ngân hàng nhưng không nhận được giấy báo Nợ, giấu Giấy báo Có.

Các giao dịch giữa các đơn vị nội bộ qua ngân hàng phải được phối hợp thường xuyên để kịp thời phát hiện những sai lệch. Số tiền chuyển chỉ có thể được phản ánh vào cuối tháng sau khi đối chiếu với ngân hàng.

TỔ CHỨC CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY CỔ PHẦN SẢN XUẤT VÀ THƢƠNG MẠI ĐẠI THÀNH

Tổng quan về Công ty cổ phần sản xuất và thƣơng mại Đại Thành

- Quá trình hình thành và phát triển của công ty Cổ phần sản xuất và thƣơng mại Đại Thành

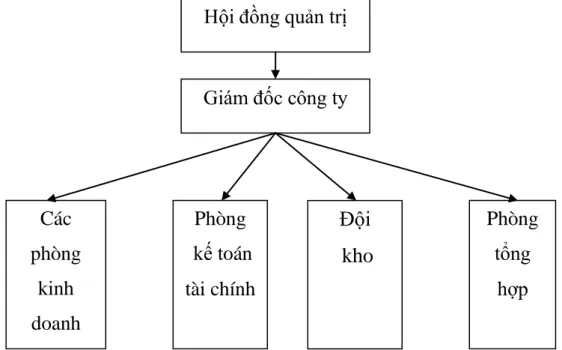

- Cơ cấu tổ chức của công ty

- Tổ chức công tác kế toán tại công ty Cổ phần sản xuất và thƣơng mại Đại Thành

- Tổ chức hệ thống sổ sách kế toán 1. Chế độ kế toán áp dụng

- Đánh giá chung tình hình của công ty

TỔ CHỨC PHÒNG KẾ TOÁN VỐN TIỀN TỆ TẠI CÔNG TY CỔ PHẦN SẢN XUẤT THƯƠNG MẠI ĐẠI THÀNH. Đặc điểm hoạt động sản xuất kinh doanh của công ty - Hình thức sở hữu vốn: Công ty cổ phần. Mô hình tổ chức quản lý tại công ty cổ phần sản xuất và thương mại Đại Thành.

Tổ chức công tác kế toán tại Công ty Cổ phần Sản xuất Thương mại Đại Thành. Tổ chức công tác kế toán vốn tiền mặt tại Công ty Cổ phần Sản xuất Thương mại Đại Thành.

Tổ chức công tác kế toán vốn bằng tiền tại công ty cổ phần sản xuất và thƣơng mại Đại Thành

- Tổ chức kế toán tiền mặt tại công ty

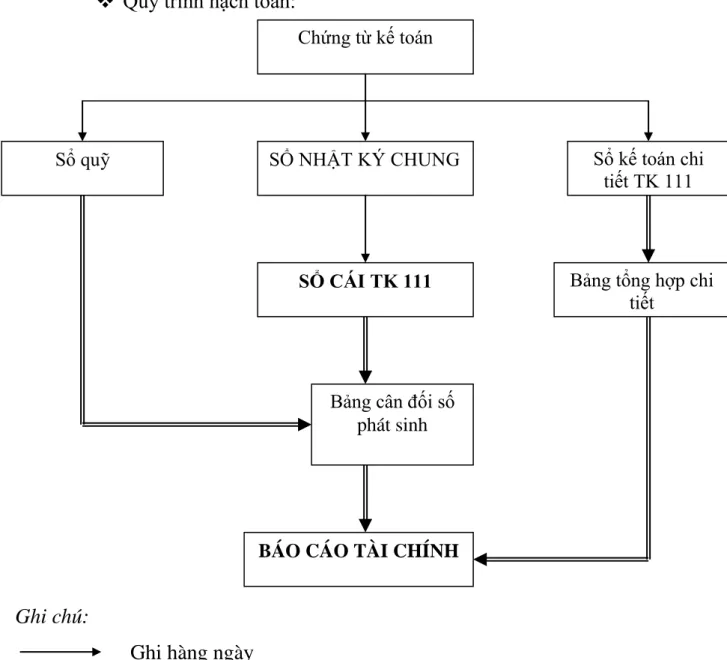

Cuối tháng, quý, năm tổng hợp số liệu vào sổ cái để lập bảng cân đối kế toán. Về nguyên tắc, tổng số nợ phát sinh và số ghi trên bảng cân đối kế toán phải bằng tổng số nợ phát sinh và tổng số ghi trên nhật ký. Cuối tháng, thủ quỹ và kế toán cộng số dư và đối chiếu.

Cuối tháng, quý, năm tổng hợp số liệu vào sổ cái để lập bảng cân đối kế toán. Về nguyên tắc, tổng số nợ phát sinh và số ghi trên bảng cân đối kế toán phải bằng tổng số nợ phát sinh và tổng số ghi trên nhật ký.

PHIẾU NHẬP KHO

Từ phiếu tài khoản đến nhật ký chung và đồng thời vào sổ quỹ tiền mặt.

GIẤY ĐỀ NGHỊ TẠM ỨNG

Thu nhập từ bán hàng hóa, dịch vụ + Thu tiền tạm ứng. Từ hoá đơn GTGT, phiếu xuất kho, kế toán ghi các nghiệp vụ đã phát sinh vào Nhật ký chung (bảng 11) và cả vào sổ quỹ tiền mặt (bảng 12) và sổ quỹ chi tiết. Cuối năm tổng hợp số liệu từ sổ tổng hợp, sổ chi tiết, bảng cân đối kế toán để lập báo cáo tài chính.

PHIẾU XUẤT

Từ biên lai thanh toán đến Nhật ký chung đồng thời đến sổ quỹ tiền mặt và dữ liệu tiền mặt.

GIẤY NỘP TIỀN

SỔ NHẬT KÝ CHUNG

SỔ QUỸ TIỀN MẶT THÁNG

Kế toán tiền gửi ngân hàng tại công ty Cổ phần sản xuất và thƣơng mại Đại Thành

Kế toán tiền gửi ngân hàng: phản ánh số tiền hiện có và biến động của tiền gửi ngân hàng. Khi nhận được bộ chứng từ ngân hàng, bạn chuyển cho thủ quỹ để kiểm tra, đối chiếu với bộ chứng từ gốc. Nếu có chênh lệch, công ty phải thông báo cho ngân hàng để kịp thời đối chiếu, xác minh và xử lý.

Hàng ngày, nhân viên thu ngân phải lập bảng sao kê tiền gửi ngân hàng và ghi chép chứng từ rõ ràng, chính xác vào sổ sách. Sau khi thanh toán, ngân hàng sẽ chuyển giấy báo nợ cho công ty (Bảng 16).

ỦY NHIỆM CHI

GIẤY BÁO NỢ

Căn cứ số liệu sổ sách chính, chúng tôi ghi vào phiếu gửi ngân hàng và vào tài khoản 112 của sổ cái, cuối tháng, quý, năm bổ sung số liệu vào sổ kế toán để lập số dư SPS. Thông báo kế toán phản ánh các giao dịch kinh tế phát sinh từ Nhật ký chung.

Căn cứ số liệu trong Nhật ký kế toán tổng hợp, ghi CNTT vào Sổ tiền gửi ngân hàng và Tài khoản sổ cái 112. Cuối tháng, quý, năm bổ sung số liệu vào sổ kế toán để lập bảng cân đối SPS.

ỦY NHIỆM THU

GIẤY BÁO CÓ

Kế toán tiền đang chuyển tại công ty cổ phần sản xuất và thƣơng mại Đại Thành

CÔNG TY CỔ PHẦN SẢN XUẤT VÀ THƯƠNG MẠI ĐẠI THÀNH số B01-DN 276-Lạch Tray-Ngô Quyền. Việc tổ chức công việc bằng nguồn tiền mặt của công ty như vậy nhìn chung đã đáp ứng được yêu cầu đặt ra là đảm bảo tính thống nhất trong phạm vi hoạt động, trong phương pháp tính toán các chỉ tiêu kinh tế và đảm bảo số lượng lao động. Tuy nhiên, việc tổ chức kế toán vốn tiền mặt ở công ty không thể tránh khỏi những sai sót và có những hạn chế trong quá trình thực hiện.

Dưới đây là một số biện pháp góp phần nâng cao công tác kế toán vốn bằng tiền tại công ty. MỘT SỐ BIỆN PHÁP GÓP HOÀN TOÀN CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY CỔ PHẦN.

MỘT SỐ BIỆN PHÁP GÓP PHẦN HOÀN THIỆN CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY CỔ

PHẦN SẢN XUẤT VÀ THƢƠNG MẠI ĐẠI THÀNH

Những nhận xét đánh giá chung về công tác tổ chức quản lý kinh doanh và công tác kế toán nói chung tại công ty

Về bộ máy kế toán: Tổ chức của công ty tương đối gọn, mỗi kế toán viên được phân công công việc rõ ràng. Trình độ tay nghề của người làm kế toán không ngừng được nâng cao, được đào tạo, bồi dưỡng về chuyên môn nghiệp vụ, biết áp dụng các phương pháp kế toán phù hợp vào tình hình thực tế, đồng thời giảm bớt khối lượng công việc ghi chép. Sao chép lại để có hiệu quả cao. Bất kỳ kế toán viên nào cũng có thể sử dụng máy tính nên công việc kế toán được thực hiện nhanh chóng và số liệu luôn chính xác.

Nhận xét về công tác kế toán vốn bằng tiền tại công ty

- Ƣu điểm

- Hạn chế

Kế toán tiền gửi ngân hàng: việc lập sổ tiền gửi ngân hàng dựa trên thông báo ghi nợ, báo có cũng giúp kế toán viên theo dõi, quản lý tiền gửi tốt hơn. Ngoài ra, công ty luôn cập nhật các thông tư, quyết định mới của Bộ Tài chính và thay đổi ngay kế toán vốn bằng tiền để đáp ứng chuẩn mực kế toán. Bên cạnh những thuận lợi, không thể tránh khỏi những hạn chế trong công tác kế toán tại công ty nói chung và kế toán vốn tiền nói riêng.

7_Công ty chưa sử dụng công nghệ thông tin vào công tác kế toán: hiện tại công ty chưa có phần mềm riêng để xử lý công việc kế toán nên công ty vẫn còn. Một số kiến nghị nhằm cải thiện tình hình tồn quỹ tiền mặt của công ty.

Một số kiến nghị nhằm hoàn thiện công tác kế toán vốn bằng tiền tại công ty

- Sự cần thiết phải hoàn thiện công tác kế toán vốn bằng tiền tại công ty Đối với bất kỳ doanh nghiệp nào trong môi trƣờng kinh tế đầy cạnh tranh

- Yêu cầu hoàn thiện công tác kế toán vốn bằng tiền tại công ty

- Một số kiến nghị nhằm hoàn thiện công tác kế toán vốn bằng tiền tại công ty cổ phần sản xuất và thƣơng mại Đại Thành

Một số kiến nghị nhằm hoàn thiện kế toán vốn tiền mặt tại Công ty Cổ phần Sản xuất Thương mại Đại Thành Công ty Cổ phần Sản xuất Thương mại Đại Thành. Sau đó kế toán ghi vào tài khoản 1112 (Ngoại hối), khi sử dụng phải thể hiện chênh lệch giữa tỷ giá thực tế và tỷ giá thanh toán. 5_Nâng cao việc quản lý quỹ tiền mặt: Kế toán nên tiến hành kiểm kê quỹ tiền mặt định kỳ vào cuối tháng, quý, năm hoặc đột xuất khi cần thiết.

Khi lập quyết toán quỹ phải lập sổ kho, trong đó có thành viên là thủ quỹ và thủ quỹ hoặc người ghi sổ thanh toán. Một bản sao được lưu vào tài khoản tiền mặt hoặc tài khoản thanh toán, Báo cáo quỹ được lập theo sơ đồ sau:.

BẢN KIỂM KÊ QUỸ

7_Hoàn thiện vấn đề ứng dụng công nghệ thông tin trong công tác kế toán: công ty phải áp dụng kế toán tin học bằng phần mềm kế toán nói chung và kế toán vốn tiền mặt nói riêng. Hiện nay trên thị trường có rất nhiều phần mềm kế toán để doanh nghiệp có thể lựa chọn phần mềm kế toán phù hợp với đặc điểm sản xuất kinh doanh của công ty. Mặc dù công việc kế toán hiện tại tại công ty được hỗ trợ bởi phần mềm công nghệ thông tin Microsoft Excel nhưng đối với công việc kế toán thì đó không phải là phần mềm mang lại hiệu quả tối ưu nhất.

Vì vậy, Công ty nên đặt mua phần mềm kế toán áp dụng riêng cho hình thức kế toán Nhật ký chung tại công ty. Tóm lại, trong điều kiện kinh doanh hiện nay, công ty phải tìm ra giải pháp phát huy thế mạnh của mình nhưng đồng thời khắc phục những hạn chế để từng bước hoàn thiện công tác kế toán nói chung, kế toán vốn tiền nói riêng để tăng lợi nhuận, khẳng định vị thế của mình. lợi ích của công ty. vị trí trong lĩnh vực kinh doanh.

KẾT LUẬN