Tìm hiểu thực trạng tính giá thành sản phẩm, tính giá thành sản phẩm tại chi nhánh Công ty CP Container Hưng Đạo tại Hải Phòng. Đề xuất các giải pháp nhằm từng bước hoàn thiện giá thành sản xuất, tính giá thành sản phẩm tại Công ty Cổ phần Container Hưng Đạo Hải Phòng.

LÝ LUẬN CHUNG VỀ KẾ TOÁN CHI PHI SẢN XUẤT VÀ

Chi phí sản xuất

Giá thành dịch vụ mua ở nước ngoài: phản ánh toàn bộ chi phí dịch vụ mua ở nước ngoài để sử dụng vào sản xuất, kinh doanh. Chi phí sản xuất chung: Đây là những chi phí phát sinh trong xưởng sản xuất.

Ý nghĩa của công tác quản lý chi phí sản xuất trong quá trình hoạt

Chi phí cố định (Fixed cost): Đây là những chi phí không thay đổi về tổng thể mặc dù có sự thay đổi về mức độ hoạt động sản xuất hoặc khối lượng sản phẩm, lao động hoặc dịch vụ sản xuất trong kỳ. Về cơ bản, chi phí sản xuất và vận hành là việc chuyển vốn của công ty sang một đối tượng giá nào đó.

Giá thành sản phẩm

Chi phí tiêu chuẩn cũng được xác định trước khi bắt đầu quá trình sản xuất. Chi phí thực tế: Là chi phí được xác định trên cơ sở chi phí thực tế phát sinh trong kỳ thực hiện quá trình sản xuất.

Sự cần thiết và nhiệm vụ kế toán chi phí sản xuất và tính giá thành

Tính toán chính xác, nhanh chóng giá thành của từng loại sản phẩm sản xuất. Lập báo cáo về chi phí sản xuất và giá thành sản phẩm, tham gia phân tích việc thực hiện kế hoạch chi phí và đề xuất các biện pháp tiết kiệm chi phí sản xuất, giảm giá thành sản phẩm.

Hạch toán chi phí sản xuất

- Đối tượng và phương pháp hạch toán chi phí phí sản xuất

- Hạch toán chi phí sản xuất theo phương pháp kê khai thường xuyên

- Hạch toán chi phí sản xuất theo phương pháp kiểm kê định kỳ

- Kiểm kê và đánh giá sản phẩm dở dang cuối kỳ trong doanh nghiệp

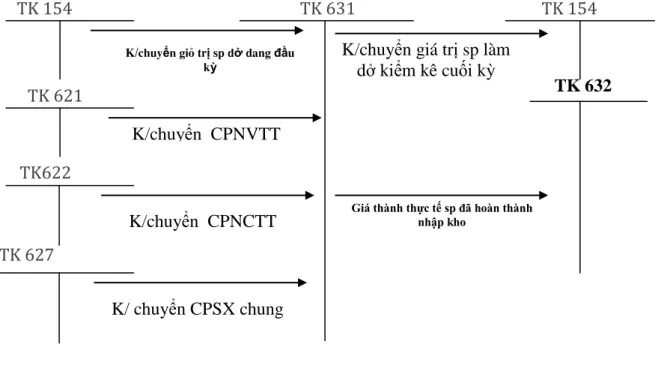

Bước 3: Tập hợp và phân bổ chi phí sản xuất chung cho các loại sản phẩm. Bên Nợ: Giá trị sản phẩm dở dang đầu kỳ, chi phí phát sinh trong kỳ (CPNVLTT, CPNCTT, CPSXC).

Tính giá thành sản xuất sản phẩm

- Đối tượng tính giá thành sản xuất sản phẩm

- Phương pháp tính giá thành sản xuất sản phẩm

Hệ số quy định được sử dụng để tính toán chi phí cho từng loại sản phẩm. Tổng tiêu chí phân bổ - Tính giá thành sản phẩm cho các nhóm sản phẩm có cùng quy cách.

Đặc điểm hạch toán chi phí sản xuất và tính giá thành sản phẩm theo các

Khi sản xuất theo đơn đặt hàng, mỗi đơn hàng sẽ mở một bảng tính giá thành, cuối tháng sẽ tập hợp các chi phí liên quan cho từng đơn hàng và chi phí sản xuất chung. Tuy nhiên, chu kỳ sản xuất của một đơn hàng dài nên có hạn chế trong việc tính toán hiệu quả sản xuất, thời gian tính giá thành kéo dài. Giá thành sản phẩm được xác định bằng cách cộng chi phí sản xuất của các bộ phận, chi tiết sản phẩm hoặc tổng chi phí sản xuất của các công đoạn sản xuất và bộ phận cấu thành nên sản phẩm cuối cùng.

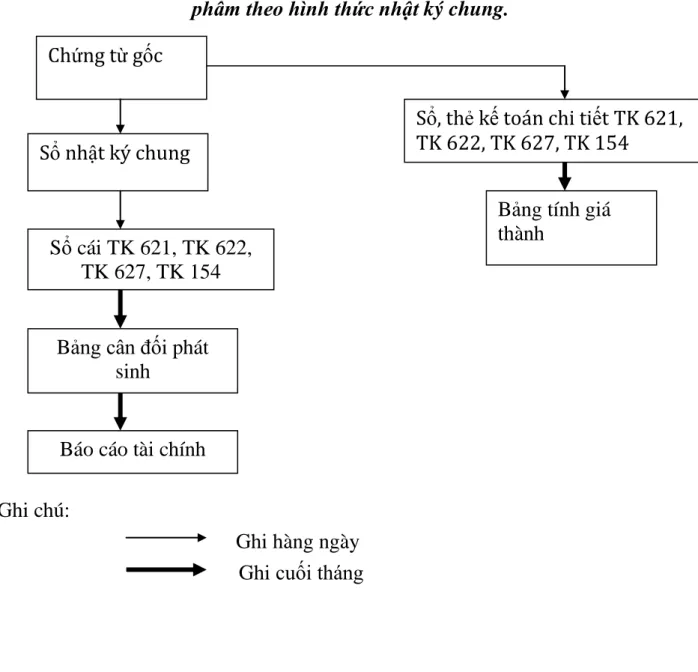

Nhưng về cơ bản, các công ty sử dụng các phương pháp trên để tập hợp chi phí sản xuất và tính giá thành sản phẩm. Ghi chép hàng ngày Ghi chép cuối tháng Mối quan hệ đối chiếu Sơ đồ 1.8: Quy trình ghi chép hạch toán và tính giá thành sản phẩm.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN CHI PHI SẢN XUẤT

Quá trình hình thành và phát triển của công ty

- Công ty cổ phần Hưng Đạo container

- Chi nhánh công ty cổ phần Hưng Đạo container tại Hải Phòng

- Hoạt động sản xuất, sản phẩm của doanh nghiệp

- Những thuận lợi và khó khăn trong quá trình hoạt động

- Đặc điểm cơ cấu tổ chức bộ máy quản lý

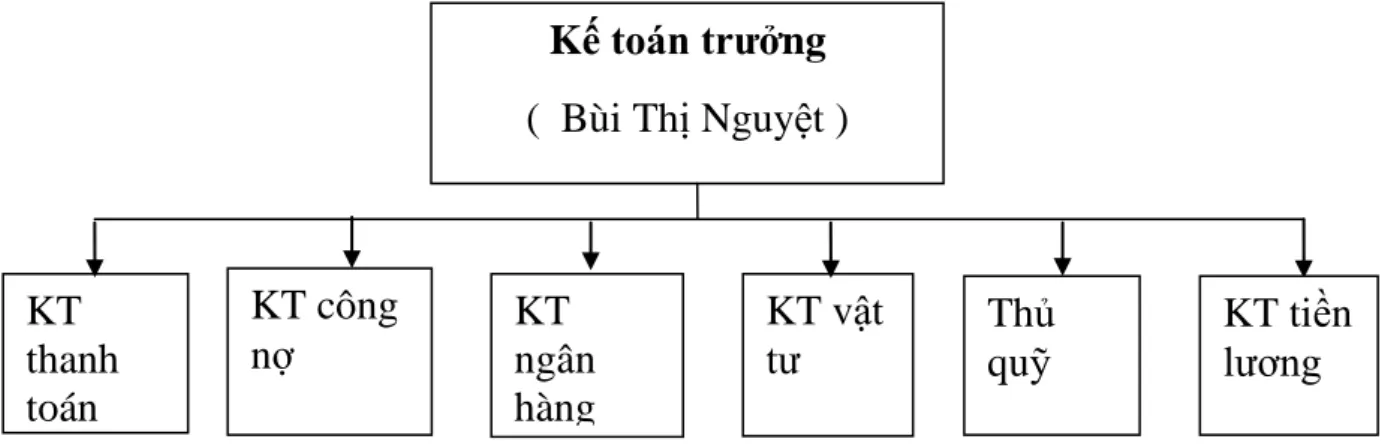

- Đặc điểm tổ chức bộ máy kế toán của công ty

- Đặc điểm và cách phân loại chi phi sản xuất

- Đối tượng hạch toán chi phi sản xuất và tính giá thành sản phẩm

- Kỳ tính giá thành và phương pháp tính giá thành sản phẩm

- Nội dung, trình tự hạch toán chi phi sản xuất và tính giá thành sản

Áp dụng chế độ kế toán tại chi nhánh Công ty CP Container Hưng Đạo Hải Phòng. Xác định mục đích hạch toán giá thành sản phẩm là bước đầu tiên và thiết yếu trong công tác kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm. Tại chi nhánh Công ty CP Container Hưng Đạo chuyên sản xuất, sửa chữa và cung cấp dịch vụ cho các loại container nên kế toán tại Công ty xác định mục đích thu chi phí sản xuất theo quy trình công nghệ sản xuất các loại container. sản phẩm sản phẩm container văn phòng.

Từ các nghiệp vụ kinh tế phát sinh từ kế toán đến sổ sách chi phí sản xuất, kinh doanh. Căn cứ vào tiền lương phải trả cho công nhân sản xuất, kế toán thu và tính các khoản trích theo bảng lương số 09. Tính tiền lương phải trả cho nhân viên trực tiếp sản xuất container văn phòng.

Tại Chi nhánh Xí nghiệp cổ phần container Hưng Đạo tại Hải Phòng, để tập hợp chi phí sản xuất chung, kế toán mở tài khoản 627 - chi phí sản xuất chung được tập hợp chi tiết theo từng phân xưởng. Công ty áp dụng phương pháp phân bổ chi phí sản xuất chung theo chi phí nguyên vật liệu trực tiếp thực tế phát sinh trong kỳ. Một số ý kiến đóng góp để hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành.

Đánh giá thực trạng công tác kế toán nói chung và kế toán chi phi sản

- Ưu điểm

- Hạn chế

Công ty sử dụng hệ thống chứng từ, sổ sách kế toán theo quy định chung của Bộ Tài chính. Phương pháp này phù hợp với đặc điểm sản xuất kinh doanh của công ty và phù hợp với tình hình tổ chức kế toán thực hành của công ty. Bên cạnh những ưu điểm và mặt tích cực, công tác kế toán của Công ty cũng có những nhược điểm, hạn chế chưa thực sự khoa học.

Vì vậy, cần phải tìm ra các biện pháp để hoàn thiện hơn nữa công tác kế toán của công ty nói chung và đặc biệt là công tác kế toán giá thành và giá thành. Tuy nhiên, công ty vẫn chỉ sử dụng các chức năng máy tính thông thường trong công việc kế toán của mình.

Tính tất yếu phải hoàn thiện tổ chức kế toán chi phi sản xuất và tính giá

Thứ ba, đảm bảo tiết kiệm, hiệu quả trong việc tổ chức công tác kế toán ở doanh nghiệp. Theo tôi, công ty cần có biện pháp khắc phục những hạn chế nêu trên và hoàn thiện hơn nữa công tác kế toán thu chi phí sản xuất, kinh doanh và tính giá thành sản phẩm của công ty. Hiện nay, Công ty CP Container Hưng Đạo chi nhánh Hải Phòng ứng dụng công nghệ thông tin vào công tác kế toán nhưng chỉ một phần nhỏ tài nguyên máy tính như các chương trình công nghệ thông tin văn phòng Word, Excel.

Vì vậy, công ty có thể sử dụng phần mềm kế toán được lập trình sẵn phù hợp với mục đích sử dụng của công ty. Một lần nữa em xin chân thành cảm ơn các cô, các chú, các anh chị em trong phòng kế toán chi nhánh Công ty CP Container Hưng Đạo Hải Phòng.

Yêu cầu và phương hướng hoàn thiện công tác kế toán chi phi sản xuất và

Một số ý kiến đề xuất nhằm hoàn thiện tổ chức kế toán tập hợp chi phi và

Thứ nhất: đảm bảo sự tương thích giữa đặc điểm tổ chức sản xuất kinh doanh và tổ chức quản lý của công ty với hệ thống kế toán tổng hợp. Để làm được điều này, cần tổ chức công tác kế toán một cách khoa học, hợp lý và tiết kiệm, đồng thời đảm bảo thực hiện tốt chức năng kế toán để chất lượng công tác kế toán đạt ở mức cao nhất với chi phí thấp nhất. Thứ tư: Đảm bảo thực hiện tốt chức năng thông tin cho nhà quản trị doanh nghiệp, bởi mục tiêu của việc hoàn thiện công tác kế toán là cung cấp thông tin kịp thời, chính xác cho nhà quản trị để họ đưa ra những quyết định đúng đắn. .

Nó giúp cho công tác kế toán của công ty nói chung và công tác thu chi phí – tính giá thành sản phẩm nói riêng sẽ dễ dàng thực hiện hơn, thuận tiện theo dõi, đẩy nhanh tiến độ công việc và xử lý thông tin. Thông tin kịp thời, giao hàng nhanh và ít máy móc kế toán cồng kềnh. Trên thị trường, các công ty công nghệ thông tin đang xây dựng rất nhiều phần mềm kế toán ứng dụng nhiều hình thức kế toán khác nhau.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán chi phi

- Về phía Nhà nước

- Về phía doanh nghiệp

Thứ ba: Bộ phận quản lý và bộ phận kế toán của công ty nên tìm hiểu các phương pháp quản lý tài chính phù hợp với mô hình sản xuất kinh doanh của công ty. Vì vậy, công ty đã khẳng định được vị thế của mình trong nền kinh tế quốc dân, đứng vững và không ngừng phát triển, đạt được nhiều kết quả cao trong đời sống kinh doanh. Để đạt được kết quả trên, ngoài sự đóng góp, nỗ lực của toàn thể công ty còn có sự đóng góp tích cực của đội ngũ kế toán.

Trong thời gian thực tập tại chi nhánh Công ty CP Container Hưng Đạo Hải Phòng, tôi đã tiếp cận được rất nhiều các nghiệp vụ kinh tế có tính quyết định đến việc xác định giá thành thành phẩm. Đợt thực tập giúp tôi hiểu rõ hơn về công ty, quản lý và mối quan hệ giữa các phòng ban khi trao đổi thông tin, đồng thời phần nào thấy được những hạn chế tồn tại ở công ty trong công việc: chi phí sản xuất và tính giá thành sản phẩm.