HOÀN TOÀN TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Tên đề tài: Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Giám định và Hậu cần viettec.

Tính cấp thiết của đề tài nghiên cứu

Mục đích nghiên cứu của đề tài

Đối tượng nghiên cứu: Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Phương pháp kế toán (phương pháp chứng từ, phương pháp hạch toán, phương pháp tính giá, phương pháp cân đối tổng hợp). Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN. Đặc điểm của bộ máy kế toán tại Công ty Cổ phần Giám định và Hậu cần viettec viettec. Chính sách kế toán áp dụng tại Công ty Cổ phần Giám định và Hậu cần VIETTEC.

Thực trạng tổ chức hạch toán thu nhập và chi phí tại Công ty Cổ phần Giám định và Hậu cần viettec. Nội dung kế toán thu nhập và chi phí của hoạt động bán hàng và cung cấp dịch vụ tại Công ty Cổ phần Giám định và Hậu cần viettec. Đơn vị khen thưởng (ký, đóng dấu, ghi họ tên). Nguồn: Phòng Kế toán Công ty Cổ phần Kiểm định và Hậu cần viettec).

Nguồn: Phòng Kế toán Công ty Cổ phần Giám định và Logistics viettec) THANH TOÁN TÍN DỤNG. Nội dung kế toán thu nhập và chi phí hoạt động khác tại Công ty Cổ phần Giám định và Hậu cần viettec. Trưởng phòng kế toán (Ký, ghi rõ họ tên). Nguồn: Phòng Kế toán Công ty Cổ phần Giám định và Hậu cần viettec).

Cần hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh tại Công ty Cổ phần Kiểm định và Hậu cần viettec. Nội dung hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Giám định và Hậu cần viettec.

Phương pháp nghiên cứu

Kết cấu của khóa luận

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ

Nội dung của các chỉ tiêu cơ bản liên quan đến doanh thu, chi phí và kết quả

Điều kiện ghi nhận doanh thu

Nguyên tắc kế toán doanh thu

Nhiệm vụ kế toán doanh thu, chi phí, và xác định kết quả kinh doanh

Nội dung kế toán doanh thu, chi phí, và xác định kết quả kinh doanh

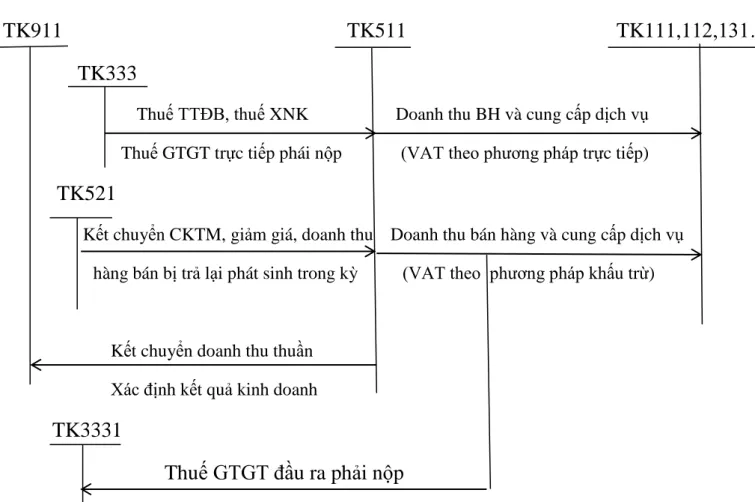

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương thức hạch toán

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán giá vốn hàng bán

- Các phương pháp xác định giá vốn hàng xuất kho

- Chứng từ và tài khoản sử dụng

- Phương thức hạch toán

- Tài khoản sử dụng

- Phương pháp hạch toán

Nội dung kế toán thu nhập, chi phí hoạt động tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Tài khoản 515 – Doanh thu hoạt động tài chính

- Tài khoản 635 – Chi phí tài chính

- Phương pháp hạch toán

Nội dung kế toán thu nhập, chi phí hoạt động khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Tài khoản 711 – Thu nhập khác

- Tài khoản 811 – Chi phí khác

- Phương pháp hạch toán

Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh của doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Tài khoản 911 – Xác định kết quả kinh doanh

- Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

- Tài khoản 421 – Lợi nhuận chưa phân phối

- Phương pháp hạch toán

Đặc điểm kế toán doanh thu, chi phí và kết quả kinh doanh theo các hình

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức Kế toán máy

Đặc điểm chung ảnh hưởng đến công tác hạch toán doanh thu, chi phí và

- Lịch sử hình thành và phát triển của công ty CP giám định và logistic

- Đặc điểm hàng hóa, tổ chức kinh doanh tại Công ty CP giám định và

- Đối tượng và kỳ hạch toán doanh thu, chi phí, kết quả kinh doanh tại

- Đặc điểm tổ chức bộ máy quản lý tại Công ty CP giám định và logistic

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công

- Đặc điểm bộ máy kế toán tại Công ty CP giám định và logistic

- Chính sách kế toán áp dụng tại Công ty CP giám định và logistic

Thực trạng tổ chức kế toán doanh thu, chi phí tại Công ty CP giám định và

- Nội dung kế toán doanh thu, chi phí hoạt động bán hàng và cung cấp dịch

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý kinh doanh

- Nội dung kế toán doanh thu, chi phí hoạt động tài chính tại công ty CP

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Đánh giá thực trạng công tác kế toán nói chung và kế toán doanh thu, chi

- Ưu điểm

- Hạn chế

Về bộ máy kế toán, công tác kế toán tại Công ty Cổ phần Giám định và Logistics viettec được tổ chức theo mô hình tập trung, đảm bảo sự thống nhất trong quản lý. Kế toán viên được phân công nhiệm vụ rõ ràng, phù hợp với chuyên môn của mình. Chứng từ đảm bảo tính chính xác về nội dung, quá trình luân chuyển chứng từ khoa học thuận lợi cho công tác kế toán.

Cuối tháng, kế toán đóng tài liệu, sổ sách và cất giữ cẩn thận. Phương pháp hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của công ty nói chung là theo chế độ kế toán ban hành theo Quyết định số 48/2006/QĐ-BTC do Bộ trưởng Bộ Tài chính kế toán ban hành Chuẩn mực số 14 về Thu nhập và kế toán. Thu nhập khác, Định mức số 17 về thuế doanh nghiệp. Về kế toán doanh thu: mọi nghiệp vụ tài chính liên quan đều được kế toán viên ghi nhận vào doanh thu kịp thời, đầy đủ và chính xác.

Về kế toán chi phí: chi phí kinh doanh là mối quan tâm lớn của hầu hết các công ty và họ luôn tìm cách kiểm soát chặt chẽ chi phí để tránh lãng phí ảnh hưởng đến kết quả. Vì vậy, kế toán viên luôn phải giải trình các khoản chi phí một cách rõ ràng, khoa học. Về việc xác định kết quả kinh doanh tại công ty: do kế toán viên đã quản lý, theo dõi tốt các khoản doanh thu, chi phí nêu trên nên công tác kế toán quyết định kết quả kinh doanh. từ đó nâng cao hiệu quả kinh doanh của công ty.

Về việc sử dụng phần mềm trong công tác kế toán, Công ty giám định và hậu cần viettec là công ty có khối lượng chứng từ, công việc kế toán còn ít nhưng công ty chưa sử dụng phần mềm kế toán.

Tính tất yếu phải hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh tại Công ty Cổ phần Giám định và Hậu cần viettec. Để hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh, công ty phải tìm ra những biện pháp phù hợp nhằm khắc phục những hạn chế còn tồn tại và tối đa hóa lợi ích đạt được trong công tác kế toán. Trong thời gian thực tập tại Công ty Cổ phần Kiểm định và Hậu cần viettec, tôi có cơ hội tiếp cận công việc kế toán thực tế và so sánh với lý thuyết được dạy ở trường.

Lý do kiến nghị: Tại Công ty Cổ phần Giám định và Logistics viettec, công tác kế toán vẫn được thực hiện thủ công. Kiến nghị 2: Triển khai hệ thống sổ sách kế toán chi tiết tại công ty. Một bộ máy kế toán vững mạnh và hệ thống kế toán kế toán rõ ràng, phù hợp với quy mô công ty sẽ giúp nhà quản lý đưa ra các quyết định kinh doanh hiệu quả.

Hiện nay, Công ty Cổ phần Giám định và Hậu cần viettec chỉ ghi nhật ký chung, sổ cái chung khi hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh. Để hoàn thiện hơn nữa hệ thống kế toán trong công ty cần phải có cả hệ thống kế toán tổng hợp và hệ thống kế toán chi tiết. Điều kiện thực hiện các giải pháp hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Giám định và xác định thu nhập, chi phí và kết quả kinh doanh tại Công ty Cổ phần Giám định và VIETTEC Logistics.

Qua quá trình thực tập tại Công ty Cổ phần Giám định và Logistics viettec, cùng với những kiến thức được học ở trường đã giúp tôi nhận ra tầm quan trọng của việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh. .

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán doanh thu, chi phí và

Nội dung hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Kiến nghị 1: Ứng dụng công nghệ thông tin

- Kiến nghị 2: Hoàn thiện hệ thống sổ sách kế toán chi tiết tại công ty

- Kiến nghị 3: Về chính sách đối với người lao động

Mục tiêu của giải pháp: Ứng dụng phần mềm kế toán giúp nâng cao hiệu quả hoạt động, nâng cao năng lực quản lý, nâng cấp hoặc mở rộng quy mô quản lý một cách nhanh nhất và hiệu quả nhất. Phần mềm kế toán MISA SME.NET 2012 gồm 13 module, được thiết kế dành cho doanh nghiệp vừa và nhỏ, nhằm mục đích giúp công ty không cần đầu tư nhiều tiền, không cần biết nhiều về công nghệ thông tin và kế toán. có khả năng sở hữu và kiểm soát hệ thống phần mềm kế toán và quản lý mọi hoạt động kinh tế của mình. In nhanh báo cáo theo yêu cầu, in sổ kế toán số lượng lớn chỉ với 1 thao tác.

Hiệu quả do việc thực hiện giải pháp mang lại: Khi sử dụng chương trình kế toán trong công tác kế toán, việc kiểm tra, xử lý và cung cấp các thông tin kinh tế, tài chính được thực hiện nhanh chóng, chính xác và kịp thời. Đối với mỗi công ty, hệ thống kế toán luôn đóng vai trò vô cùng quan trọng. Mặt khác, nếu sổ sách kế toán rõ ràng thì việc giải quyết thuế cho cơ quan chức năng sẽ nhanh chóng, tiết kiệm thời gian và tạo điều kiện thuận lợi cho việc kinh doanh.

Vì vậy, đề nghị công ty lập sổ sách chi tiết hơn để thuận tiện cho việc theo dõi thu nhập, chi phí, đồng thời nắm rõ tình hình tăng giảm của thu nhập và chi phí. Hiện nay, Công ty Cổ phần Giám định và Hậu cần viettec đã thực hiện khấu trừ lương đối với nhân viên hợp đồng nhưng công ty chỉ phản ánh một số ít. Vì vậy, đề nghị công ty rút lui đầy đủ theo quy định của nhà nước.

Điều kiện thực hiện các giải pháp hoàn thiện tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Giám định và.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu,

- Về phía Nhà nước

- Về phía doanh nghiệp

Hơn nữa, tôi cũng nhận ra sự khác biệt giữa lý thuyết và thực tế trong lĩnh vực kế toán. Đề nghị mở sổ chi tiết thu nhập và sổ chi sự nghiệp - Đề xuất mức lương làm căn cứ trừ các khoản tiền lương cho người lao động. Với góc độ là một thực tập sinh chưa có nhiều kinh nghiệm và kiến thức còn hạn chế, bài viết của tôi không thể tránh khỏi những thiếu sót.

Em rất mong nhận được sự góp ý từ các thầy cô để luận văn của em được hoàn thiện hơn. Một lần nữa tôi xin chân thành cảm ơn sự hướng dẫn tận tình của thầy hướng dẫn - ThS. Nguyễn Đức Kiên, xin cảm ơn các thầy cô trong phòng kế toán Công ty Cổ phần Kiểm định và Hậu cần viettec cùng toàn thể các thầy cô trong khoa Kinh doanh và Quản trị trường học đã tạo điều kiện thuận lợi để em hoàn thành khóa học này.