Hiệu quả tài chính (Khả năng sinh lời và quản lý tài sản); Rủi ro tài chính (Nợ và con nợ, khả năng thanh toán, khả năng quản lý nợ);.

Phân tích chi tiêu tài chính đặc trƣng của doanh nghiệp

Thanh khoản nhanh = Tài sản ngắn hạn – hàng tồn kho Nợ ngắn hạn. Một đô la tài sản lưu động tạo ra bao nhiêu doanh thu?

Khái quát về Công ty

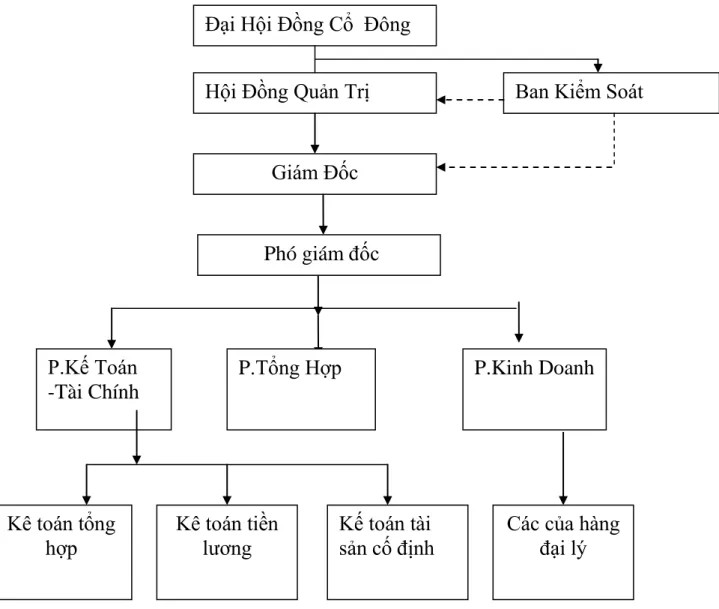

Tổ chức bộ máy quản lý của doanh nghiệp

- Đại hội đồng cổ đông

- Hội đồng quản trị

- Ban kiểm soát

- Giám đốc

- Phó Giám đốc

Đại hội đồng cổ đông sẽ bầu ra Hội đồng quản trị và Ban kiểm soát của công ty. Với tư cách là cơ quan quản lý công ty, có toàn quyền quyết định mọi vấn đề liên quan đến mục tiêu, lợi ích của công ty, trừ những vấn đề thuộc thẩm quyền của Đại hội đồng cổ đông. Quyền và nghĩa vụ của Hội đồng quản trị được xác định theo pháp luật và Điều lệ công ty, các quy chế, quyết định nội bộ của công ty.

Đại hội đồng cổ đông xác định Hội đồng quản trị Công ty Cổ phần Thực phẩm Đông Bắc hiện gồm 5 thành viên, có nhiệm kỳ 5 năm. Ban Kiểm soát hoạt động độc lập với Hội đồng quản trị và Hội đồng quản trị.

Các phòng ban chức năng

- Phòng kế toán -tài chính (KTTC)

- Phòng tổng hợp

- Phòng kinh doanh

Thực hiện mọi nghĩa vụ và quyền hạn theo quy định của Luật Kinh doanh và các điều khoản của công ty. Lập báo cáo tài chính tình hình thực hiện kế hoạch sản xuất kinh doanh của công ty. Quản lý các công việc pháp lý, tổ chức, hành chính và nhân sự trong công ty và các công ty thành viên.

Cập nhật các thông tin kinh tế, giá cả thị trường phục vụ hoạt động sản xuất kinh doanh của Giám đốc công ty. Công ty sử dụng khách hàng nước ngoài làm đại lý để bán sản phẩm của mình.

Hoạt động kinh doanh chung qua các năm

CBCNV công ty đoàn kết, đoàn kết, phát huy sức mạnh tập thể để vượt qua khó khăn, đưa công ty tiến lên phía trước. Công ty hoạt động trong lĩnh vực hàng hóa và sản phẩm tiêu dùng, việc kinh doanh những sản phẩm không đảm bảo tiêu chuẩn chất lượng sẽ ảnh hưởng đến niềm tin của người tiêu dùng và từ đó làm giảm chất lượng hàng hóa tiêu thụ sản phẩm của công ty. Là một công ty nhà nước chuyển đổi thành công ty cổ phần.

Công ty đang phải đối mặt với những thay đổi lớn về thị trường và thị phần hoạt động. Năm 2009 là năm thứ 4 Công ty hoạt động theo cơ chế công ty cổ phần và là năm xảy ra cuộc khủng hoảng kinh tế toàn cầu ảnh hưởng mạnh mẽ đến tình hình kinh tế - xã hội nước ta.

Phân tích tình hình tài chính của doanh nghiệp

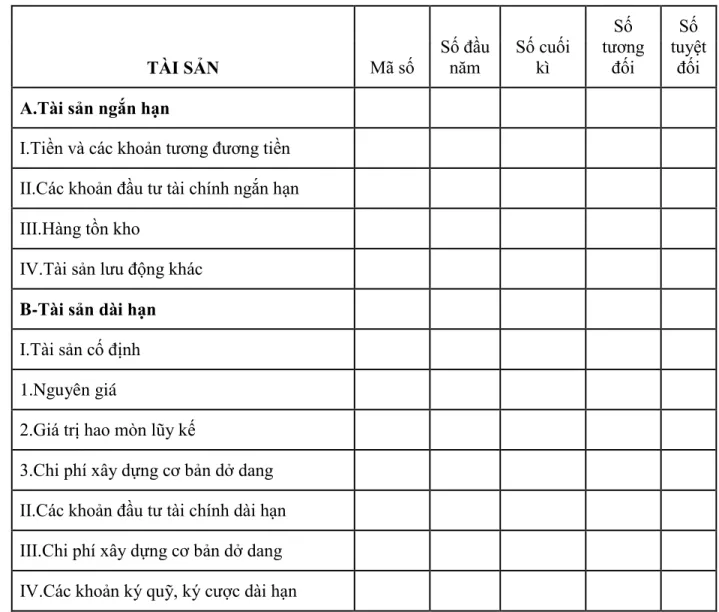

Phân tích cơ cấu tài sản

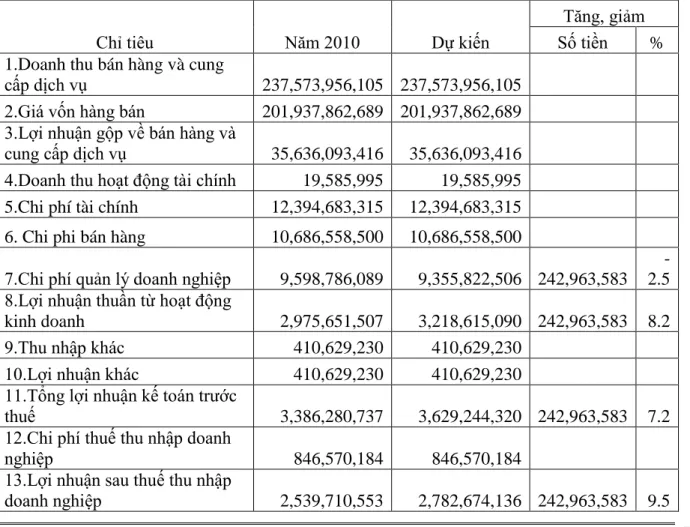

Tiền quỹ và tiền gửi ngân hàng tại doanh nghiệp tăng do doanh nghiệp biết sử dụng đầu vào hợp lý, tránh tình trạng hàng tồn kho quá mức. Lượng tiền mặt tăng lên là tín hiệu doanh nghiệp đang hoạt động tốt và phát triển rất mạnh mẽ. Thực tế cho thấy doanh nghiệp đang đứng trước những lựa chọn vô cùng khó khăn so với đối thủ, ngày nay trên thị trường có những sản phẩm, hàng hóa đáp ứng những tiêu chuẩn chất lượng khác nhau, để giữ chân khách hàng doanh nghiệp có chính sách bán chịu cho khách hàng nhưng cũng có những khách hàng không thực hiện. làm cái này. thực hiện đúng lời hứa thanh toán đúng hạn hoặc có khách hàng xấu không chịu thanh toán nên các khoản phải thu của doanh nghiệp ngày càng tăng.Doanh thu của doanh nghiệp năm 2010 tăng lên đáng kể so với năm 2009, điều này cho thấy doanh nghiệp đã bán được nhiều hàng nhưng lại nợ nần. tỷ lệ quá cao, doanh nghiệp đã bị khách hàng chiếm dụng vốn trong thời gian dài, nếu tình trạng này tiếp diễn sẽ dẫn đến doanh nghiệp không có thu nhập và có thể phá sản.

Thực tế cho thấy lượng hàng tồn kho ngày càng giảm do doanh nghiệp đang làm tốt công tác mua hàng. Tỷ lệ đầu tư vào tài sản dài hạn càng cao thì tài sản cố định càng quan trọng trong tổng tài sản mà công ty sử dụng vào kinh doanh; Phản ánh hiện trạng cơ sở vật chất kỹ thuật, năng lực sản xuất và xu hướng phát triển lâu dài cũng như năng lực cạnh tranh của doanh nghiệp.

Phân tích nguồn vốn

Điều này cho thấy tình hình tài chính và mức độ tự chủ của doanh nghiệp đã được cải thiện phần nào. Nhìn chung: Vốn chủ sở hữu tăng, nợ phải trả giảm và khoản phải trả cho nhà cung cấp tăng. Nguồn vốn kinh doanh vẫn phụ thuộc nhiều vào nguồn bên ngoài nhưng đã có xu hướng cải thiện.

Tuy nhiên, doanh nghiệp cũng phải duy trì kỷ luật thanh toán tốt để duy trì mối quan hệ với khách hàng. Điều này cho thấy mức độ tự chủ tài chính đang có xu hướng tích cực.

Phân tích mối quan hệ cân đối giữa tài sản và nguồn vốn

Các doanh nghiệp có xu hướng sử dụng vốn và huy động lượng vốn vay để đầu tư vào tài sản. Nếu điều kiện kinh tế phát triển và triển vọng phát triển của công ty tăng lên thì điều này rất có lợi vì nó làm tăng lợi nhuận. Tình hình thu nhập tại doanh nghiệp sản xuất kinh doanh Thanh Phong.

Có thể thấy đây là nỗ lực của các doanh nghiệp trong việc bán sản phẩm. Điều này chứng tỏ bộ máy quản lý của công ty hoạt động chưa hiệu quả.

Phân tích các hệ số tài chính đặc trƣng của công ty 1 Các chỉ số về khả năng thanh toán

Các chỉ số về cơ cấu tài chính và tình hình đầu tƣ

Tỷ lệ nợ cho biết mức độ một công ty sử dụng vốn bên ngoài trong kinh doanh. Tỷ lệ nợ thấp cho thấy công ty có khả năng tự chủ tài chính tốt. Tỷ trọng đầu tư vào tài sản DH = Tài sản cố định và đầu tư DH Tổng tài sản.

Tỷ lệ đầu tư vào tài sản lưu động nhỏ như vậy chứng tỏ những tài sản này đóng vai trò kém quan trọng hơn trong hoạt động kinh doanh của công ty. Tỷ lệ đầu tư tài sản ngân hàng = Tổng tài sản lưu động và đầu tư ngân hàng Tổng tài sản.

Các chỉ số về hoạt động

- Vòng quay tổng tài sản

- Vòng quay tài sản cố định

- Vòng quay tài sản lƣu động

- Vòng quay hàng tồn kho

- Vòng quay thu nợ, kỳ thu tiền bình quân

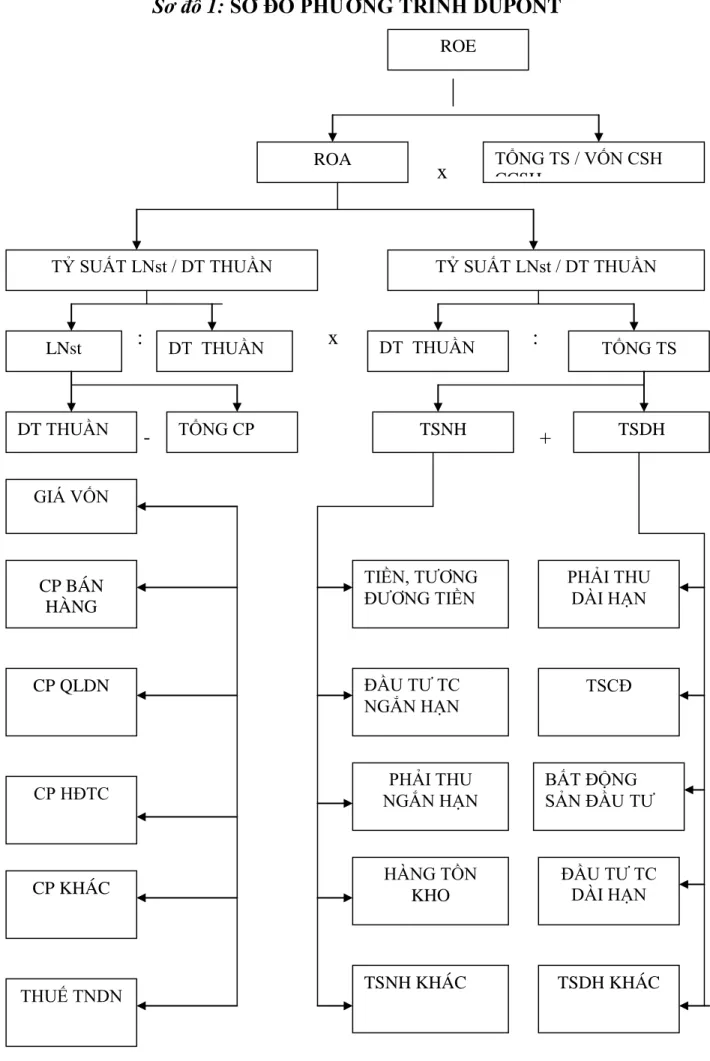

Như vậy, mỗi đồng vốn sử dụng năm 2010 tăng 0,1 đồng so với năm 2009, điều này cho thấy vòng quay tổng tài sản của công ty có tăng nhưng không đáng kể. Vòng quay tài sản cố định = Vòng quay ròng Tài sản cố định trung bình. Vòng quay tài sản cố định cho chúng ta biết một đô la tài sản cố định góp phần tạo ra bao nhiêu doanh thu.

Vòng quay tài sản ngắn hạn = Doanh thu thuần Tài sản ngắn hạn trung bình. Khi quan sát vòng quay tài sản lưu động năm 2009, chúng tôi thấy cứ 1 đồng đầu tư vào tài sản lưu động tạo ra 7,1 đồng doanh thu.

Các chỉ số về khả năng sinh lợi

Chỉ số này cho thấy lợi nhuận trên 100 đồng vốn cổ phần đầu tư vào một doanh nghiệp đóng góp bao nhiêu vào việc hình thành vốn chủ sở hữu. Theo kết quả tính toán, tỷ suất lợi nhuận trên vốn của công ty cao, năm 2009, cứ 100 đồng vốn tự có đầu tư mang lại cho chủ sở hữu 4,4 đồng lợi nhuận sau thuế. Điều này chứng tỏ công ty có khả năng phát triển tốt hơn trong tương lai.

Vòng quay tài sản cố định (doanh thu) Thu nhập ròng Tài sản cố định trung bình. Đánh giá chung về tình hình tài chính tại Công ty Cổ phần Thực phẩm Đông Bắc:.

Vì vậy, doanh nghiệp phải theo dõi các khoản phải thu để tiến hành thu nợ đúng hạn và đầy đủ. Khoản phải thu khách hàng tăng đồng nghĩa với việc tổng khoản phải thu ngắn hạn cũng tăng. Nhìn vào bảng phân tích trên, chúng ta thấy khoản phải thu tăng lên đáng kể.

Nếu chúng ta muốn giảm các khoản phải thu thì chúng ta phải giảm các khoản phải thu của khách hàng. Với biện pháp này, dự kiến công ty sẽ thu hồi được khoảng 55% số tiền phải thu của khách hàng.

Căn cứ thực hiện biện pháp:.. d) Dự kiến chi phí cho việc thực hiện biện pháp. Đối với các chủ ngân hàng và các chủ nợ khác, mối quan tâm chính của họ là đánh giá khả năng thanh toán của công ty, khả năng trả nợ hiện tại và tương lai của công ty. Vì vậy, nếu một doanh nghiệp được đánh giá là có tình hình tài chính tốt thì đó là doanh nghiệp.

Phân tích tài chính giúp người dùng sử dụng thông tin từ nhiều góc độ khác nhau, vừa đánh giá, tổng hợp, khái quát hóa, xem xét chi tiết các hoạt động tài chính của doanh nghiệp để nhận định, phán đoán một cách toàn diện. dự đoán và đưa ra quyết định phù hợp. Một lần nữa em xin chân thành cảm ơn thầy Nguyễn Ngọc Điền và toàn thể đồng nghiệp trong công ty đã giúp đỡ em hoàn thành đồ án tốt nghiệp này.