Nội dung hướng dẫn: Hoàn thành công tác hạch toán tiền lương và trích lương tại Công ty TNHH Sản xuất và Thương mại Dịch vụ Phương Anh. Lý thuyết chung về tiền lương và các khoản khấu trừ lương trong công ty.

Kế toán tiền lƣơng và các khoản trích theo lƣơng trong doanh nghiệp

THỰC TRẠNG KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI CÔNG TY TNHH TM DV &

Giới thiệu chung về “Công ty TNHH TM DV & SX Phƣơng Anh”

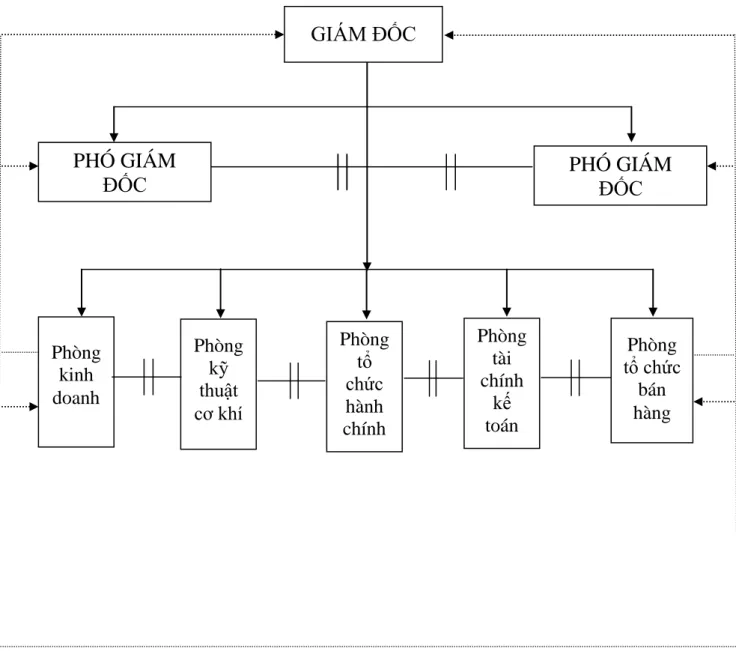

Mô hình tổ chức bộ máy kế toán và hình thức tổ chức bộ máy kế toán tại Công ty TNHH Sản xuất & Dịch vụ Thương mại Phương Anh Thực trạng công tác trả lương, trích lương tại Công ty TNHH Thương mại Dịch vụ & Sản xuất Phương Anh

Thực trạng kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty TNHH TM DV & SX Phƣơng Anh

Những đánh giá nhận xét về hạch toán toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty TNHH TM DV & SX Phƣơng Anh

Sự cần thiết phải hoàn thành việc tính lương và khấu trừ lương. Một số gợi ý nhằm hoàn thiện bảng lương và các khoản trích theo lương tại Công ty TNHH Sản Xuất & Dịch Vụ Thương Mại.

Một số ý kiến đề xuất nhằm hoàn thiện công tác hạch toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty TNHH TM DV & SX

Nhận xét chung KẾT LUẬN

- Khái niệm - Bản chất của tiền lƣơng

- Chế độ tiền lƣơng và các hình thức trả lƣơng : 1. Chế độ tiền lương

- Chế độ thƣởng và phụ cấp : 1. Chế độ thưởng

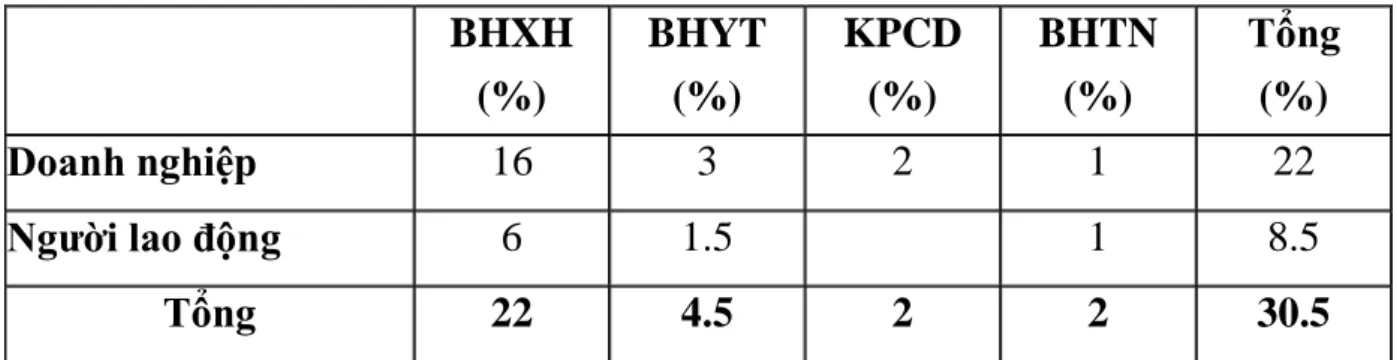

- Các khoản trích theo lƣơng

- Quỹ tiền lƣơng

- Thuế thu nhập cá nhân (TNCN) : 1. Khái niệm

Quá trình tái sản xuất lao động được thực hiện bằng cách trả lương cho người lao động. Hệ thống trả lương theo cấp bậc chỉ áp dụng cho những người lao động trực tiếp tạo ra sản phẩm.

KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TRONG DOANH NGHIỆP

- Chứng từ kế toán

- Hạch toán chi tiết tiền lƣơng và các khoản trích theo lƣơng

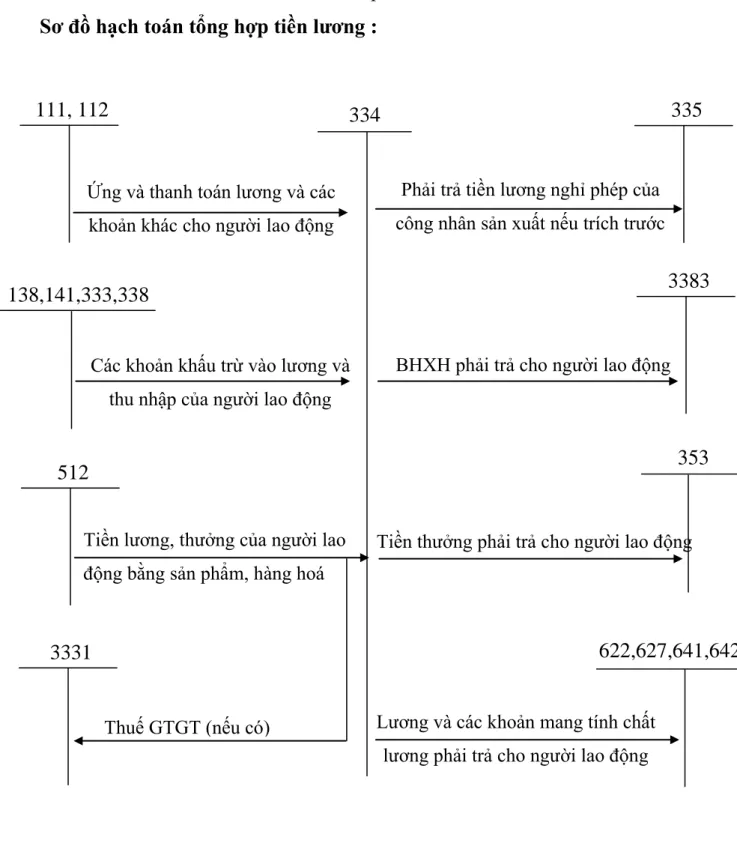

- Hạch toán tổng hợp tiền lƣơng và các khoản trích theo lƣơng tại doanh nghiệp

- Quá trình hình thành và phát triển của công ty

- Tình hình sản xuất kinh doanh trong những năm qua và định hƣớng phát triển trong những năm tới của công ty

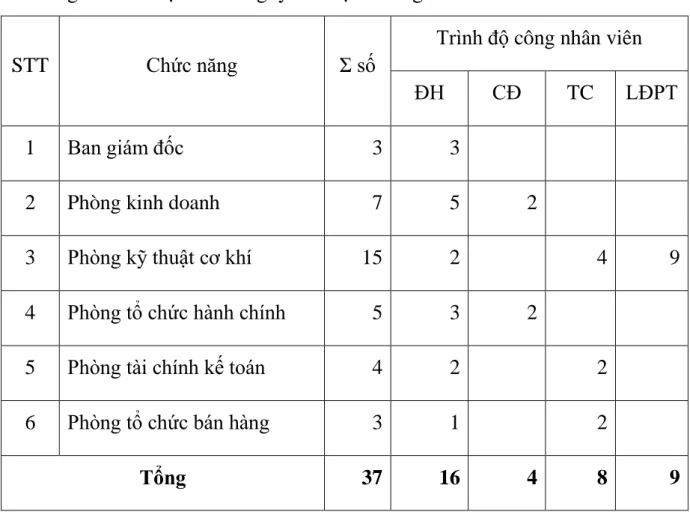

Phân loại lao động theo chức năng của nó trong quá trình sản xuất, kinh doanh. Việc giám sát này được phản ánh trong danh sách lao động của công ty. Sổ danh sách lao động được mở cho toàn công ty và từng bộ phận sản xuất trong công ty.

Cuối tháng căn cứ vào thời gian làm việc thực tế (số ngày làm việc, số ngày nghỉ) để tính lương. Và tổng hợp thời gian làm việc của từng nhân viên ở từng bộ phận. Tiền lương, tiền công, tiền thưởng có tính chất tiền lương, bảo hiểm xã hội và các khoản khác đến hạn và phải trả cho người lao động.

Số dư bên Có: Phản ánh tiền lương, tiền công, tiền thưởng có tính chất tiền lương và các khoản khác vẫn phải trả cho người lao động.

Tuyên bố tuân thủ chuẩn mực kế toán và các quy định kế toán. Mô hình tổ chức kế toán và hình thức hệ thống sổ kế toán tại Công ty TNHH Thương mại, Dịch vụ và Sản xuất Phương Anh Hệ thống kế toán của công ty được tổ chức cụ thể như sau: - Trưởng phòng kế toán: Chịu trách nhiệm lập kế hoạch thu chi và kiểm tra các quy định.

Kế toán xuất nhập nguyên vật liệu: Quản lý việc xuất nhập nguyên vật liệu trong kho. Thủ quỹ: Chịu trách nhiệm về các khoản thu, chi khi chứng từ được Giám đốc và kế toán trưởng phê duyệt. Công ty áp dụng hình thức kế toán tổng hợp hàng ngày - kế toán thuế GTGT theo phương pháp khấu trừ.

Mọi giao dịch kinh tế, tài chính phát sinh và thực tế được ký kết trong quá trình hoạt động sản xuất kinh doanh của công ty phải được ghi chép làm cơ sở pháp lý cho toàn bộ số liệu ghi trên hóa đơn, sổ sách kinh doanh và báo cáo kế toán.

THỰC TRẠNG KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI CÔNG TY TNHH TM DV & SX PHƢƠNG ANH

- Những vấn đề tiền lƣơng xây dựng tại công ty : 1. Sổ sách và chứng từ kế toán

- Kế toán chi tiết tiền lƣơng : 1. Hạch toán lao động

- Kế toán chi tiết các khoản trích theo lƣơng

Căn cứ vào kết quả thực hiện nhiệm vụ sản xuất kinh doanh, công ty xác định nguồn quỹ lương tương ứng để trả cho người lao động. Trường hợp nghỉ chờ làm không do lỗi của nhân viên, Ban Giám đốc công ty sẽ trợ cấp cho nhân viên = 100% LCB. Hàng tháng, công ty trả lương cho người lao động một lần vào đầu tháng tiếp theo của tháng lương.

Ltti: Mức lương tối thiểu áp dụng cho công ty Hcbi: Hệ số lương cơ bản cho nhân viên thứ i. Nếu là lỗi của người sử dụng lao động thì người lao động được trả lương đầy đủ;. Trong thời gian đó, người lao động sẽ được tạm ứng 50% tiền lương trước khi bị đình chỉ công việc.

Bảng thanh toán tiền lương được lập từ chứng từ kế toán, hoá đơn và bảo hiểm xã hội là chứng từ làm căn cứ để trả lương cho người lao động.

PHIẾU KẾ TOÁN

Sau khi hoàn thành bảng thanh toán tiền lương, kế toán lập phiếu thanh toán và trả lương cho từng bộ phận để trả lương cho từng nhân viên. Sau khi hoàn tất việc trả lương, kiểm toán viên tiếp tục lập bảng tổng hợp tiền lương, bảo hiểm xã hội trong tháng cho từng nhân viên. mỗi bộ phận.

PHIẾU CHI

Kế toán tổng hợp tiền lƣơng và các khoản trích theo lƣơng 1. Quy trình luân chuyển chứng từ

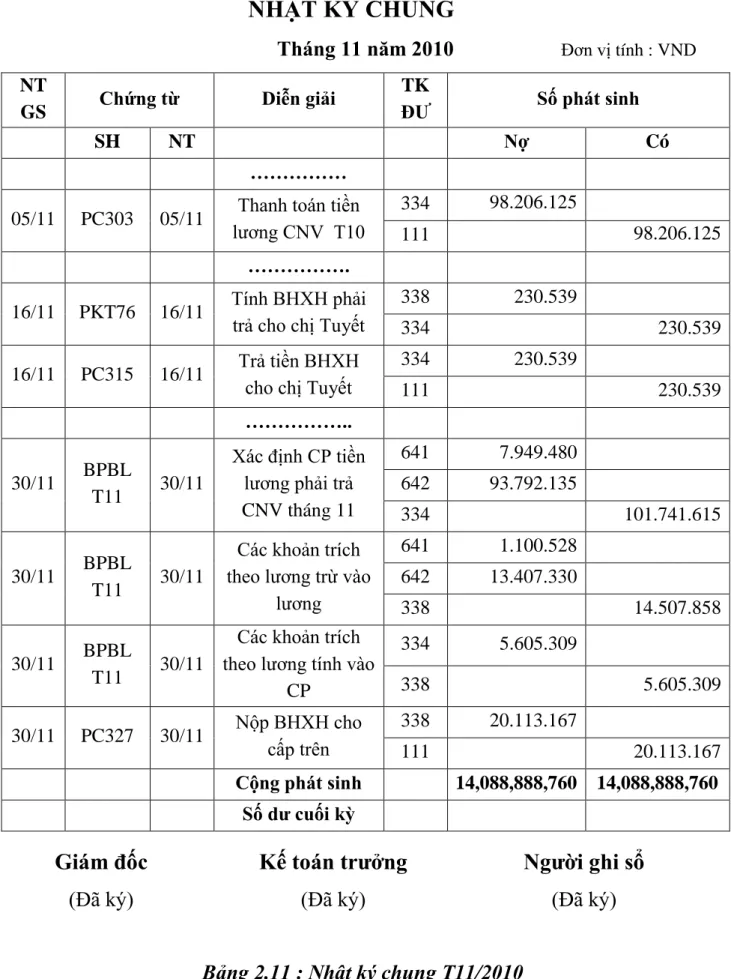

Căn cứ vào bảng tổng hợp các khoản trả lương, phiếu trả lương..., kế toán ghi nhận phát sinh các nghiệp vụ kinh tế vào Nhật ký chung. Sau đó, căn cứ số liệu ghi vào Nhật ký chung, ghi vào Sổ cái. Cuối quý, tổng hợp số liệu trên Sổ cái tổng hợp và lập bảng cân đối kế toán.

Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên Sổ cái để lập Báo cáo tài chính. Tài khoản này dùng để phản ánh tình hình thanh toán với người lao động trong công ty về tiền lương, phụ cấp, bảo hiểm xã hội, tiền thưởng và các khoản khấu trừ liên quan đến thu nhập của họ. Các chủ nợ của Wespiegel và các chủ nợ trong công ty như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm cộng đồng và các chủ nợ khác.

Eenheid: Công ty TNHH Thương mại, Dịch vụ và Sản xuất Phương Anh Địa chỉ.

SỔ CÁI

NHỮNG ĐÁNH GIÁ NHẬN XÉT VỀ HẠCH TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG TẠI CÔNG TY TNHH TM DV & SX

- Đánh giá chung

- Đánh giá về công tác hạch toán tiền lƣơng và các khoản trích theo lƣơng ở Công ty TNHH TM DV & SX Phƣơng Anh

- Sự cần thiết phải hoàn thiện công tác kế toán tiền lƣơng và các khoản trích theo lƣơng

Mô hình quản lý sản xuất kinh doanh và công tác kế toán của công ty phù hợp với điều kiện sản xuất kinh doanh của công ty. Công ty TNHH Thương mại Dịch vụ & Sản xuất Phương Anh đánh giá kế toán lương và các khoản trích theo lương: lương tại Công ty TNHH Thương mại Dịch vụ & Sản xuất Phương Anh. Về công tác hạch toán tiền lương và các khoản trích theo lương, Công ty giám sát thường xuyên, liên tục, có hệ thống, đảm bảo độ chính xác cao, đúng nguyên tắc, chế độ kế toán.

Có sự phối hợp chặt chẽ giữa các phòng ban và công tác kế toán tiền lương của Công ty trong việc tính toán và trả lương cho nhân viên một cách chính xác, đầy đủ và kịp thời. Nhìn chung, công tác hạch toán lương và các khoản trích lương tại Công ty được thực hiện khá tốt, đảm bảo đúng chế độ kế toán hiện hành và phù hợp với điều kiện kinh tế, đặc điểm kinh tế sản xuất kinh doanh của Công ty. Đối với Công ty TNHH Sản xuất & Thương mại Dịch vụ Phương Anh, kế toán tiền lương và các khoản trích theo lương là một trong những yếu tố chiếm tỷ trọng lớn trong toàn bộ công việc kế toán.

Vì vậy, việc hoàn thiện công tác hạch toán tiền lương và các khoản trích theo lương tại Công ty là vấn đề quan trọng cần được quan tâm.

Khi trả thưởng cho cán bộ, nhân viên trong công ty phải lập bảng trả thưởng theo quy định của Bộ Tài chính. Thứ hai, bảng chấm công đã được đưa vào công ty để kiểm soát giờ làm việc của nhân viên. Kế toán doanh nghiệp phải xây dựng quy định bắt buộc đối với bảng chấm công: trước khi gửi đến bộ phận kế toán, số liệu phải được tính toán theo quy định và ghi vào cột chuyển đổi.

Hiện nay, trong công ty vẫn còn một số nhân viên chưa tham gia đóng bảo hiểm xã hội vì chưa hiểu rõ lợi ích của việc đóng bảo hiểm xã hội. Trong kế toán tính toán, lương của nhân viên phải được tách thành lương của cán bộ, nhân viên của công ty và nợ phải trả đối với nhân viên. Nhưng để làm cho công việc này hiệu quả hơn, công ty nên làm như vậy.

Ngoài ra, công ty nên khuyến khích nhân viên tham gia đào tạo nâng cao để nâng cao kỹ năng, trình độ chuyên môn nhằm nâng cao chất lượng công việc.

NHẬN XÉT CHUNG

Tiền lương và các khoản khấu trừ vào lương là sự thể hiện bằng tiền của giá lao động. Trong môi trường kinh tế ngày càng phát triển và khoa học công nghệ ngày càng hiện đại, các doanh nghiệp phải không ngừng cải tiến việc trả lương sao cho khoa học, khách quan, hợp lý và phù hợp với thực tế. Từ đó sẽ góp phần khuyến khích người lao động hăng say làm việc để nâng cao năng suất lao động, thúc đẩy sản xuất kinh doanh phát triển. Qua thời gian tìm hiểu công việc kế toán tại Công ty TNHH Phương Anh, tôi nhận thấy công ty cũng áp dụng chế độ lương hiện hành của nhà nước một cách linh hoạt, bổ sung cho tình hình thực tế của đơn vị một cách phù hợp và hiệu quả.

Điều này được thể hiện qua việc tính lương và các khoản trích theo lương tại công ty. Do kiến thức còn hạn chế và thiếu kinh nghiệm thực tế nên tôi chưa có cái nhìn tổng quan thực tế cũng như chưa nắm bắt được hết các vấn đề về kế toán tổng hợp, kế toán tiền mặt, tính lương và các khoản khấu trừ ở các công ty nói chung. Em rất mong nhận được những ý kiến đóng góp của các cô, chú, anh chị trong phòng kế toán, giám đốc công ty và các thầy cô để em nâng cao kiến thức và phục vụ cho công việc sau này của em.

Một lần nữa tôi xin gửi lời cảm ơn chân thành và sâu sắc nhất đến giảng viên Phạm Thị Nga, Ban Giám đốc và bộ phận kế toán Công ty TNHH Sản xuất & Dịch vụ Thương mại Phương Anh. đã giúp đỡ tôi rất nhiều để hoàn thành tốt luận văn của mình. sự nghiệp này.