Cuối cùng, tôi xin gửi lời cảm ơn tới bạn bè thân yêu và những người thân trong gia đình đã tạo điều kiện, động viên, hỗ trợ tốt nhất trong suốt quá trình học tập và làm đồ án tốt nghiệp. Vì vậy, hoạt động tiền mặt có thể được coi là một hoạt động phổ biến ở nhiều tổ chức. Hơn nữa, quản lý thanh khoản được tổ chức theo nguyên tắc kế toán, đó là lý do tại sao cần phải có trình độ chuyên môn.

Với thực tế này, nhu cầu cấp thiết là phải tích hợp quản lý tiền mặt vào quản lý dựa trên máy móc. Vì vậy đề tài “Xây dựng chương trình kế toán tiền mặt” được tôi chọn làm đề tài tốt nghiệp. Chương trình này được thiết kế nhằm giúp các doanh nghiệp vừa và nhỏ quản lý tiền mặt một cách dễ dàng, thuận tiện và đáp ứng yêu cầu chi tiêu, kinh doanh của các tổ chức, công ty.

MÔ TẢ NGHIỆP VỤ CỦA BÀI TOÁN ĐẶT RA

Tổng quan về quản lý tiền mặt

- Vai trò tầm quan trọng của quản lý tiền mặt

- Nhiệm vụ và chức năng của quản lý tiền mặt

Việc tiền tập trung vào một điểm trung tâm sẽ giúp công ty chủ động trong việc chi trả những khoản tiền lớn. Trên thực tế, không chỉ các công ty mới phải quản lý lượng tiền mặt sẵn có của mình. Tuân thủ các quy định về trách nhiệm quản lý tiền mặt nêu trên.

Kiểm tra độ chính xác của số tiền nhận vào hoặc chi tiêu khi nhập hoặc xuất tiền mặt. Khi tạm ứng, việc này được Thủ quỹ kiểm tra, ghi vào Sổ quỹ và viết tay. Khi nộp tạm ứng đợt cuối cùng, kế toán lập phiếu nộp chính thức để vào sổ quỹ tiền mặt trên máy và thủ quỹ tính toán số chênh lệch để thu hoặc nộp thêm.

Mô tả mô hình nghiệp vụ

- Hoạt động nghiệp vụ của bài toán quản lý tiền mặt

Biên lai: Biên lai dùng để xác định số tiền thực tế gửi vào quỹ, làm căn cứ để thủ quỹ thu tiền mặt, ghi sổ quỹ và chuyển cho kế toán lập sổ kế toán thu hồi. Nếu bạn là nhân viên của đơn vị thì bản sao này sẽ được giao cho bộ phận kế toán của đơn vị đó làm căn cứ chứng minh bạn đã nộp tiền theo phiếu nộp đúng. Thủ quỹ chung để sổ quỹ ghi sổ, cuối ngày thu các biên lai và chứng từ gốc liên quan để kế toán ghi vào tài khoản.

Phiếu lương: Phiếu lương dùng để xác định số tiền thực tế phải chi, là căn cứ để thủ quỹ chi tiền, ghi sổ quỹ tiền mặt và chuyển cho kế toán ghi sổ kế toán. Chứng từ thanh toán được kế toán thanh toán lập thành 3 bản, đóng trên giấy than, viết một lần và ký tên. Một thủ quỹ chung được sử dụng để giải ngân và ghi sổ quỹ, cuối ngày chuyển bản sao này cho kế toán cùng với chứng từ gốc để ghi vào sổ kế toán.

Mô tả mô hình nghiệp vụ

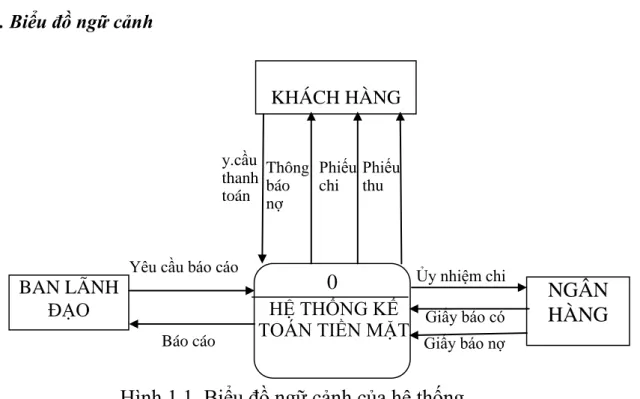

- Biểu đồ ngữ cảnh của hệ thống

- Biểu đồ phân rã chức năng

- Danh sách các hồ sơ dữ liệu sử dụng

- Ma trận thực thể chức năng

- Các biểu đồ tiến trình nghiệp vụ phức tạp

Từ sổ quỹ, tài khoản thanh toán có trách nhiệm đăng ký vào sổ quỹ. Kiểm toán viên thanh toán chuẩn bị biên lai và gửi cho người quản lý kế toán. Tiếp theo, nhân viên thu ngân thu tiền và ghi vào sổ quỹ tiền mặt rồi gửi cho nhân viên kế toán để thanh toán.

Kế toán trưởng sẽ ký duyệt hóa đơn và chuyển cho kế toán ngân hàng tại doanh nghiệp để ghi sổ tạm ứng. Thanh toán tiền đặt cọc: Ban đầu, kế toán ngân hàng trong doanh nghiệp lập lệnh thanh toán. Nếu kế toán trưởng không đồng ý thì ủy nhiệm chi sẽ được chuyển cho kế toán ngân hàng.

PHÂN TÍCH HỆ THỐNG

Các mô hình xử lý nghiệp vụ

- Biểu đồ luồng dữ liệu mức 0

- Biểu đồ luồng dữ liệu mức 1

Mô hình dữ liệu quan niệm

- Xác định các thực thể

- Xác định mối quan hệ giữa các thực thể

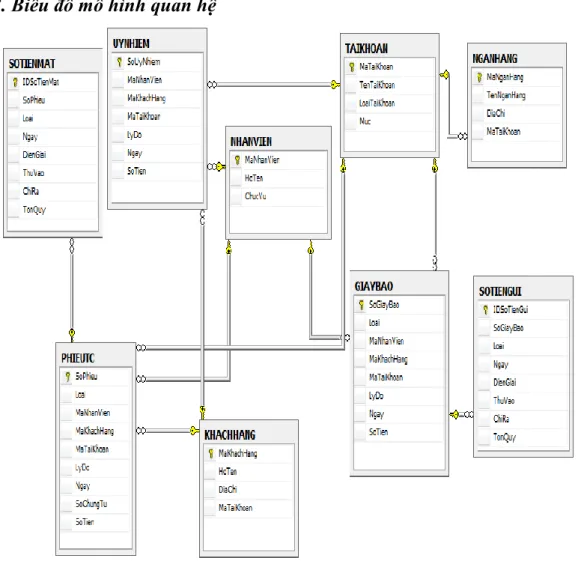

- Biểu đồ của mô hình dữ liệu quan niệm

THIẾT KẾ HỆ THỐNG

- Chuyển mô hình E-R sang mô hình quan hệ

- Thiết kế cơ sở dữ liệu vật lý

1 soGB nvarchar 12 Số giấy báo nợ, khóa chính 2 manNV nvarchar 12 Mã nhân viên, khóa ngoại. 1 soUN nvarchar 12 Số nhận dạng khóa chính 2 maNV nvarchar 12 Mã nhân viên, khóa ngoại.

Xác định các luồng dữ liệu hệ thống

- Biểu đồ luồng hệ thống ”1.0. Thu tiền mặt.”

- Biểu đồ luồng dữ liệu tiến trình ”2.0. Chi tiền mặt.”

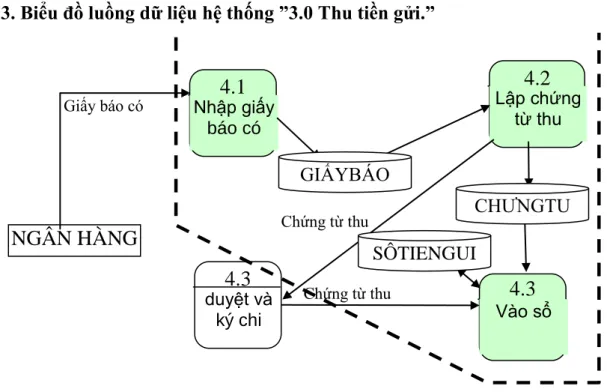

- Biểu đồ luồng dữ liệu tiến trình ”3.0 Thu tiền gửi.”

- Biểu đồ luồng dữ liệu tiến trình “4.0 Chi tiền gửi.”

- Biểu đồ luồng dữ liệu tiến trình ”5.0 Tổng hợp.”

Sơ đồ luồng dữ liệu cấp 1 của hệ thống tiền gửi ngân hàng và sản xuất chứng từ 4.2.

Xác định hệ thống các giao diện

- Xác định các giao diện nhập liệu

- Xác định các giao diện xử lý

- Tích hợp các giao diện

- Thiết kế hệ thống thực đơn

- Thiết kế các giao diện

CÀI ĐẶT HỆ THỐNG VÀ HƢỚNG DẪN SỬ DỤNG

Môi trƣờng vận hành và đặc tả hệ thống

- Kiến trúc hệ thống phần cứng

- Hệ thống phần mềm nền

- Các hệ con và chức năng của hệ thống

SQL Server 2005 được tối ưu hóa để sử dụng trong Môi trường cơ sở dữ liệu rất lớn lên đến Tera - Byte và có thể phục vụ hàng nghìn người dùng cùng một lúc. SQL Server 2005 có thể kết hợp “tốt” với các máy chủ khác như Microsoft Internet Information Server (IIS), E-Commerce Server, Proxy Server. Hỗ trợ RAM không giới hạn (nhưng phụ thuộc vào kích thước RAM tối đa được hệ điều hành hỗ trợ) và hệ thống 64 bit.

Hơn nữa, phiên bản này không đi kèm với một số tính năng nâng cao khác. Workgroup: Tương tự phiên bản tiêu chuẩn nhưng chỉ hỗ trợ 2 bộ xử lý và RAM tối đa 3 GB. Express: Phiên bản miễn phí, hỗ trợ tối đa 1 CPU, RAM 1 GB và kích thước cơ sở dữ liệu được giới hạn ở 4 GB.

Là một công cụ phát triển trong Visual Studio .Net, Visual Basic .Net (VB .Net) được sử dụng để xây dựng các ứng dụng Windows và web cũng như các ứng dụng trên các thiết bị cầm tay (Pocket PC, điện thoại di động). ) đối với một số môi trường. VB .Net được thiết kế nhằm tăng hiệu quả công việc của các lập trình viên, đặc biệt khi họ phải truy xuất thông tin trong cơ sở dữ liệu cũng như xây dựng các ứng dụng web. Đặc biệt khi bạn đã quen với môi trường phát triển Visual Studio .Net, bạn có thể sử dụng các công cụ tương tự để viết chương trình bằng C++, C# hoặc J#.

Môi trường phát triển tích hợp Visual Studio (Môi trường phát triển tích hợp Microsoft Visual Studio), được gọi là IDE, bao gồm nhiều công cụ cần thiết để giúp bạn xây dựng các ứng dụng Windows và Web một cách nhanh chóng và hiệu quả.

Giới thiệu hệ thống phần mềm

- Hệ thống thực đơn chính

- Các hệ thống thực đơn con

- Hƣớng dẫn sử dụng một số chức năng chính

Những vấn đề tồn tại và hƣớng phát triển

Trong dự án này, tôi nghiên cứu và xây dựng hệ thống phần mềm giải quyết các vấn đề quản lý tiền mặt mà các tổ chức kế toán, doanh nghiệp thường gặp phải. Mô tả cách thức hoạt động của vấn đề và mô hình hóa giải pháp cho vấn đề để chuẩn bị cho bước tiếp theo. Phân tích vấn đề theo định hướng cấu trúc bao gồm phân tích dữ liệu và phân tích quy trình.

Thiết kế hệ thống chương trình bao gồm thiết kế kiến trúc, thiết kế dữ liệu, thiết kế giao diện và các mô-đun xử lý. Trong thời gian nghiên cứu và phát triển chương trình, tôi đã nỗ lực hết mình để làm việc dưới sự giúp đỡ tận tình của các thầy cô hướng dẫn. Với thời gian ngắn, trình độ và kinh nghiệm còn hạn chế; Chương trình vẫn còn nhiều thiếu sót.

Rất mong thầy cô và các bạn sẽ tận tình giúp đỡ để chương trình ngày càng hoàn thiện hơn. Nếu có thể tiếp tục phát triển chủ đề này, tôi sẽ tiếp tục hoàn thiện các chức năng của chương trình để đáp ứng nhu cầu của doanh nghiệp.

Nghiệp vụ kế toán tiền mặt

Chênh lệch tỷ giá hối đoái (nếu có) của các giao dịch tài chính phát sinh được hạch toán vào tài khoản 1113 - Chênh lệch tỷ giá hối đoái. Doanh nghiệp có nhiều giao dịch phát sinh bằng ngoại tệ có thể sử dụng tỷ giá kế toán để ghi nhận tiền mặt, các khoản phải thu, tài khoản. Chênh lệch giữa tỷ giá kế toán và tỷ giá mua của ngân hàng tại thời điểm phát sinh giao dịch tài chính được ghi nhận vào tài khoản 413-Chênh lệch tỷ giá hối đoái.

Giảm chênh lệch tỷ giá phát sinh từ vốn bằng tiền, vật tư, hàng hóa và các khoản phải thu có gốc ngoại tệ. Kết quả chênh lệch tỷ giá hối đoái làm tăng các khoản nợ có nguồn gốc bằng ngoại tệ. Chênh lệch tỷ giá hối đoái phát sinh từ vốn bằng tiền, vật tư, hàng hóa và các khoản phải thu có gốc ngoại tệ.

Chênh lệch tỷ giá phát sinh nhằm giảm bớt khoản nợ phải trả có nguồn gốc bằng ngoại tệ. Chênh lệch tỷ giá trên tài khoản 413- Chênh lệch tỷ giá chỉ được xử lý (ghi tăng hoặc giảm vốn kinh doanh, ghi vào lãi). Trường hợp tỷ giá hạch toán nhỏ hơn tỷ giá thực tế thì ghi chênh lệch tỷ giá vào bên Nợ tài khoản 413).

Có TK 413-Chênh lệch tỷ giá hối đoái (chênh lệch tỷ giá thực tế lớn hơn tỷ giá hạch toán). Trường hợp tỷ giá thực tế nhỏ hơn tỷ giá hạch toán thì phần chênh lệch được ghi vào TK 413). Có TK 413-Chênh lệch tỷ giá hối đoái (chênh lệch tỷ giá hiện hành lớn hơn giá hiện hành lớn hơn giá bình quân hiện hành bên nợ). Trường hợp tỷ giá hiện hành nhỏ hơn tỷ giá bình quân hiện hành của khoản nợ thì phần chênh lệch được ghi vào tài khoản 413).

Trường hợp tỷ giá giao dịch thực tế nhỏ hơn tỷ giá giao dịch thực tế bình quân thì phần chênh lệch được ghi vào Nợ TK 413).

Các mẫu hồ sơ dữ liệu

Hệ thống tài khoản kế toán

4131 Chênh lệch tỷ giá đánh giá lại cuối năm tài chính 4132 Chênh lệch tỷ giá trong giai đoạn đầu tư xây dựng cơ bản 414 Quỹ đầu tư phát triển. 4611 Nguồn tài trợ sự nghiệp năm trước 4612 Nguồn tài trợ sự nghiệp năm nay 466 Nguồn tài trợ hình thành tài sản cố định.