THANH TOÁN CHI PHÍ ĐI LẠI CHO CÁN BỘ ĐI LÀM VIỆC NGOÀI CƠ QUAN. Trước tiên tôi xin bày tỏ lòng kính trọng và biết ơn sâu sắc tới thầy giáo PGS,TS. Nguyễn Văn Vỹ, giảng viên Bộ môn Công nghệ phần mềm - Khoa Công nghệ thông tin - Đại học Bách khoa - ĐHQGHN. Ngày nay, với sự mở rộng của các doanh nghiệp, trước sự hội nhập kinh tế và cạnh tranh cao, các mối liên kết, ràng buộc trong kinh doanh đòi hỏi người lao động, cán bộ không còn làm việc nữa. Làm việc tại một địa điểm, công việc đòi hỏi phải đi lại cũng đã trở nên phổ biến ở hầu hết các doanh nghiệp cũng như các tổ chức, cơ quan.

Vì vậy, vấn đề quản lý cán bộ, nhân viên đi công tác, chi trả các khoản phụ cấp hàng ngày đang là vấn đề được các tổ chức, công ty quan tâm. Để góp phần vào công tác quản lý phụ cấp hàng ngày của tổ chức một cách khoa học, nhanh chóng, đơn giản và chính xác, dự án “Xây dựng chương trình quản lý phụ cấp hàng ngày cho công chức đi công tác” được tôi chọn làm đồ án cuối cùng. Nó không chỉ giúp tôi củng cố kiến thức và nâng cao kỹ năng về công nghệ thông tin.

Đồng thời, chương trình góp phần hỗ trợ quản lý thanh toán nhanh chóng, giảm chi phí nhân sự và vận hành của các công ty vừa và nhỏ. Dẫn dắt thiết kế hệ thống, bao gồm thiết kế dữ liệu, thiết kế kiến trúc, thiết kế giao diện và mô-đun phần mềm.

MÔ TẢ BÀI TOÁN VÀ MÔ HÌNH NGHIỆP VỤ CỦA NÓ

Bài toán quản lý thanh toán công tác phí cho cán bộ đi công tác

- Mô tả bài toán

- Vấn đề đặt ra

- Yêu cầu đặt ra cho bài toán

Nếu số tiền tạm ứng lớn hơn số tiền chi hàng ngày, kế toán thanh toán sẽ xuất biên lai thu sổ quỹ tiền đó. Nếu số tiền tạm ứng nhỏ hơn số tiền trợ cấp hàng ngày, kế toán thanh toán sẽ lập biên lai nộp tiền để trả sổ quỹ cho công chức. Hàng tháng, bộ phận kế toán nên lập bảng tổng hợp để biết tổng số công tác phí đã chi và phân tích các khoản chi chủ yếu trong tổng công tác phí.

Việc tính toán chi phí trợ cấp thất nghiệp khi thực hiện thủ công thường mất rất nhiều thời gian vì những khoản chi này ở mỗi người là khác nhau. Tuy nhiên, nếu đơn vị có nhiều cán bộ đi công tác thì bộ phận kế toán sẽ gặp khó khăn và việc trả lương cho nhân viên sẽ chậm. Những vấn đề nêu trên dẫn đến những yêu cầu sau đối với bài toán chi trả trợ cấp thất nghiệp.

Việc thực hiện công tác phí phải đơn giản, người mới cần rất ít thời gian đào tạo để có thể thực hiện ngay. Báo cáo tổng hợp định kỳ phải đáp ứng đầy đủ các chỉ tiêu sau: tổng chi phí và cơ cấu chi phí lớn hoặc chi phí công tác phí.

Giải pháp

Khi mọi thủ tục được hoàn thiện và được phê duyệt sẽ là cơ sở để kế toán lập các khoản thanh toán hoặc biên lai cho cán bộ. Ngoài ra, cách tính giá thành còn phụ thuộc vào chức danh, mức lương cụ thể của nhân viên và chi phí theo vùng. Công việc này đòi hỏi người làm phải am hiểu công việc và có nhiều sự nghiên cứu, tính toán.

Đối với những đơn vị có cán bộ mới làm công việc này thì điều này rất khó hiểu. Một trong những yêu cầu chung được nêu rõ nhưng thường chỉ tính tổng chi phí đi công tác mà không tính toán phân tích để hỗ trợ lập kế hoạch kinh doanh và kế toán.

Mô hình nghiệp vụ của hệ thống hiện tai

- Biểu đồ ngữ cảnh hệ thống

- Biểu đồ tiến trình nghiệp vụ -biểu đồ hoạt động

- Biểu đồ phân rã chức năng

- Mô tả chi tiết chức năng sơ cấp

- Ma trận thực thể chức năng

Ngoài ra, chỉ những giấy tờ thông hành mới cần được lưu trữ và xử lý trên máy sau khi đi công tác về, các giấy tờ khác không cần phải lưu trữ và xử lý. Khi cán bộ nộp hồ sơ công việc, kế toán thanh toán sẽ kiểm tra các hồ sơ này để xác định đã đầy đủ hay chưa. Đây là quy trình cần thiết để quản lý, theo dõi, đối chiếu khi cán bộ đi công tác.

Khi cán bộ nộp hồ sơ công việc, kế toán thanh toán sẽ kiểm tra các hồ sơ này để xác định xem chúng có hợp lệ hay không. Hồ sơ công việc bao gồm tất cả các giấy tờ được cán bộ cấp và sử dụng trong quá trình làm việc: quyết định về chuyến công tác, giấy tờ đi lại, giấy tờ trình, chứng chỉ, phiếu nộp tiền, tài khoản tài chính: cuống vé tàu……….Hồ sơ này sẽ được kế toán sử dụng làm căn cứ đối chiếu để tính tổng chi phí của chuyến đi công vụ theo quy định thuộc về công chức. Khi tính toán, kế toán phải sử dụng lịch thanh toán hàng ngày theo quy định của đơn vị, tiền ăn ở và các chi phí liên quan khác cần tính toán.

Khi đối chiếu với bảng ba điểm quy định, kế toán sẽ tính toán các khoản chi hàng ngày mà cán bộ được phép chi trả cho các chuyến công tác của mình. Căn cứ phương án tỷ giá kinh doanh đã tính toán, kế toán lập chứng từ hoặc hóa đơn thanh toán.

PHÂN TÍCH HỆ THỐNG

- Các mô hình xử lý nghiệp vụ

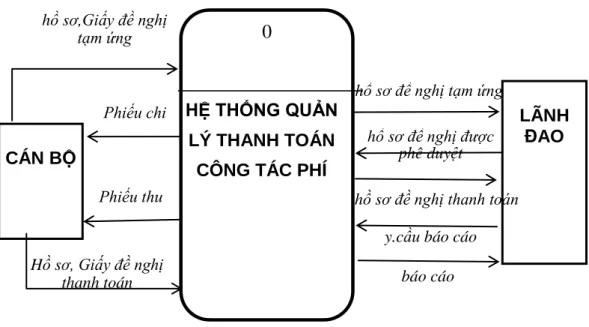

- Biểu đồ luồng dữ liệu mức 0

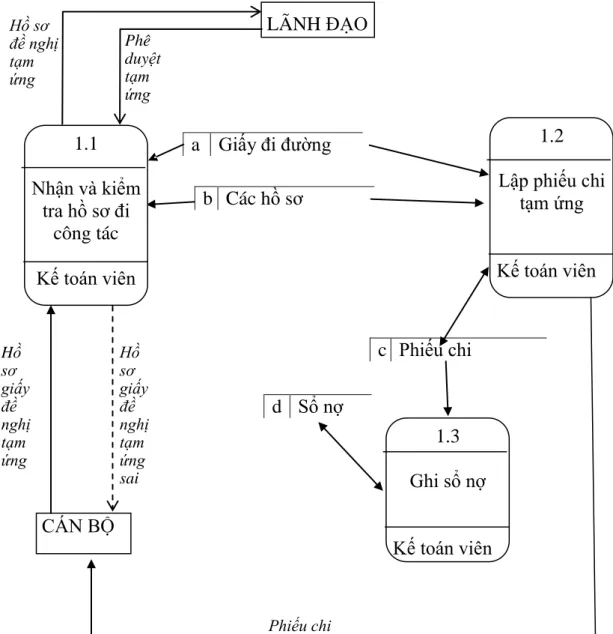

- Biểu đồ luồng dữ liệu mức 1

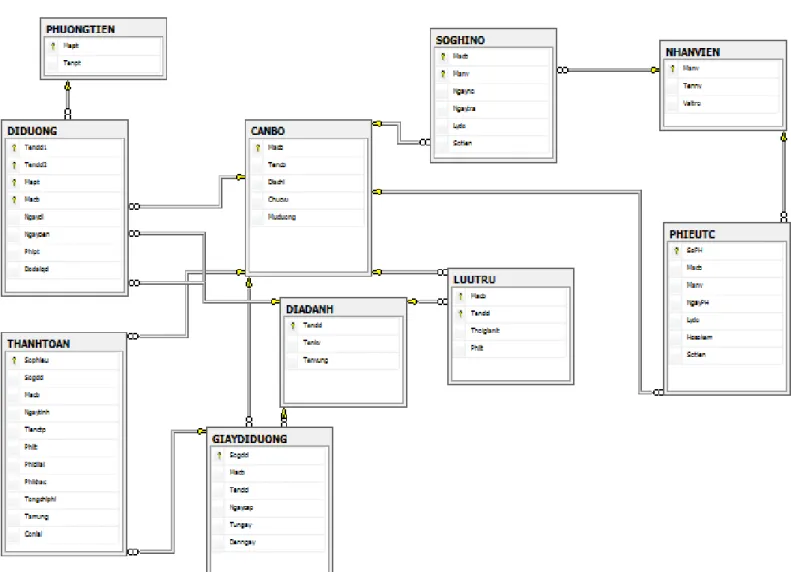

- Mô hình dữ liệu khái niệm

- Lập bảng liệt kê các thuộc tính của các hồ sơ, tài liệu (lần 0)

- Xác định các thực thể (lần 1)

- Xác định mối quan hệ giữa các thực thể

- Biểu đồ của mô hình dữ liệu quan niệm

Sơ đồ luồng dữ liệu cấp 1 Sơ đồ luồng dữ liệu cấp 1 Quảng cáo tài liệu du lịch. Sơ đồ luồng dữ liệu cấp 1 Thanh toán b Bản ghi. g Bảng tính CTF h Biên nhận. Kiểm tra hồ sơ công việc của một kế toán viên. Giá vé phương tiện Chi phí phương tiện Chi phí liên quan khác Chi phí khác.

Tên) vùng KHU VỰC mã vùng, tên vùng. tên) Tên khu vực Tên khu vực Tên xe Mã XEPT, tênPT. Để tìm mối quan hệ tương tác, chúng ta tìm các động từ sau trong danh sách còn lại sau khi xác định được thực thể và loại bỏ các thuộc tính được sử dụng (nằm ở các hàng chưa in còn lại ở cột 2 của bảng). Với mỗi động từ chúng ta sẽ đặt câu hỏi để xác định mối quan hệ giữa các thực thể tương ứng với nó.

THIẾT KẾ HỆ THỐNG

- Thiết kế cơ sở dữ liệu

- Chuyển mô hình E-R sang mô hình quan hệ

- Thiết kế cơ sở dữ liệu vật lý

- Xác định các giao diện nhập liệu

- Các giao diện ứng với các thực thể

- Các giao diện ứng với các mối quan hệ

- Xác định các luồng dữ liệu hệ thống và giao diện xử lý

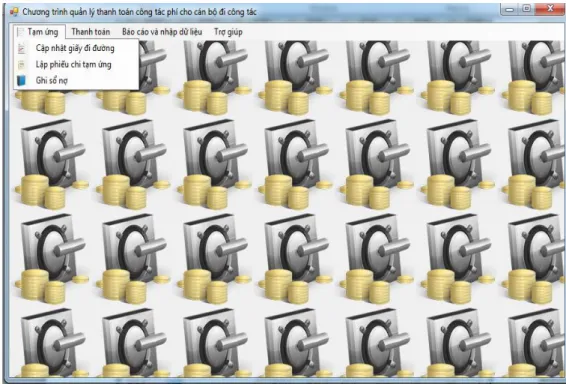

- Luồng hệ thống của tiến trình “Tạm ứng”

- Luồng hệ thống của tiến trình “Thanh toán”

- Luồng hệ thống của tiến trình “Báo cáo”

- Xác định các giao diện xử lý

- Tích hợp các giao diện và thiết kế kiến trúc

- Tích hợp các giao diện

- Kiến trúc hệ thống giao diện tƣơng tác

- Đặc tả các giao diện và thủ tục

- Đặc tả các giao diện đăng nhập hệ thống

Vì quan hệ REGION chỉ có 1 thuộc tính nên chúng ta có thể bỏ qua quan hệ (2) này và coi tên vùng là một thuộc tính trong quan hệ KHVUC. Vì quan hệ AREA chỉ có 2 thuộc tính nên chúng ta có thể bỏ qua và kết hợp nó với quan hệ LOCATION thành một quan hệ và coi KVname, name là các thuộc tính của quan hệ này. Vì quan hệ CAPGĐ có các thuộc tính cũng nằm trong quan hệ TRAVEL PAPER.

Thuộc tính Kiểu dữ liệu Kích thước Định dạng Ràng buộc Ký tự Tenvung 50 Chữ in hoa + số Khóa chính. Từ mô hình dữ liệu khái niệm, chúng ta có thể xác định các giao diện nhập dữ liệu tương ứng với các thực thể trong bảng sau. Từ mô hình dữ liệu khái niệm, chúng ta có thể xác định các giao diện nhập dữ liệu tương ứng với các mối quan hệ trong bảng sau.

Mỗi quy trình được thực hiện bởi máy sẽ xác định một giao diện xử lý. Từ sơ đồ luồng hệ thống ở trên, chúng ta có thể xác định các giao diện xử lý sau.

CÀI ĐẶT VÀ THỬ NGHIỆM HỆ THỐNG

- Môi trƣờng vận hành của hệ thống

- Kiến trúc hệ thống phần cứng đầy đủ

- Hệ thống phần mềm nền

- Các hệ con và chức năng

- Giới thiếu hệ thống phần mềm

- Những hạn chế của hệ thống đƣợc phát triển

Hệ thống chương trình bị giới hạn sử dụng trên hệ điều hành Windows của Microsoft. Trong dự án này, tôi đã áp dụng phương pháp phân tích và thiết kế kết cấu để xây dựng chương trình quản lý công tác phí. Trình bày và làm mẫu một bài toán thực tiễn: Quản lý tiền tiêu vặt hàng ngày.

Xây dựng chương trình và cài đặt thử nghiệm với một số dữ liệu chạy trơn tru và cho kết quả. Tuy nhiên, kết quả vẫn còn rất hạn chế và cần rất nhiều sự hỗ trợ từ phía thầy cô. Số km Loại A CBCC Loại B CBCC Loại C CBCC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM.

Khu vực CBCC loại A, CBCC loại B, CBCC loại C. Khu vực CBCC loại A, CBCC loại B, CBCC loại C. Hà Nội, TP.HCM.