Một số vấn đề chung về hạch toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp. Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh. Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Vận Tải Lỗi Hồng Hải.

LỜI MỞ ĐẦU

Những vấn đề lý luận cơ bản về tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ phần vận tải biển Hồng Hải

Những vấn đề lý luận cơ bản về tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

Một số vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

- Một số khái niệm liên quan đến doanh thu, chi phí và xác định kết quả kinh doanh

- Khái niệm

- Các phƣơng thức tiêu thụ hàng chủ yếu trong doanh nghiệp

- Tiêu chuẩn ghi nhận doanh thu

- Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh Kế toán doanh thu, chi phí, xác định kết quả kinh doanh cần thực hiện các

Các chi phí phát sinh trong hoạt động sản xuất, thương mại, dịch vụ đều nhằm đạt được mục tiêu cuối cùng của doanh nghiệp: Thu nhập và lợi nhuận. Chi phí thuế thu nhập doanh nghiệp là khoản chi phí phát sinh trong năm làm cơ sở xác định kết quả kinh doanh của doanh nghiệp trong năm tài chính hiện hành. Khoản hoa hồng phải trả này được doanh nghiệp bù đắp vào chi phí bán hàng.

Xác định chi phí phát sinh từ giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ.

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

- Kế toán doanh thu bán hàng và cung cấp dịch vụ 1. Chứng từ sử dụng

- Tài khoản sử dụng

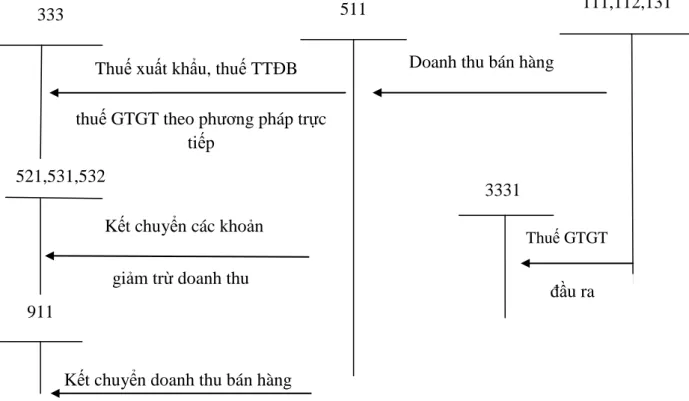

- Quy trình hạch toán một số nghiệp vụ ghi nhận doanh thu chủ yếu Quy trình hạch toán doanh thu của doanh nghiệp được thể hiện thông qua

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng Hoá đơn GTGT;

- Tài khoản sử dụng 1. Tài khoản

- Kế toán doanh thu tài chính và chi phí hoạt động tài chính 1. Chứng từ sử dụng

- Quy trình hạch toán một số nghiệp vụ

- Kế toán giá vốn hàng bán

- Các phƣơng pháp tính giá vốn hàng bán

- Chứng từ sử dụng Hóa đơn GTGT;

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp 1. Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán thu nhập khác và chi phí khác 1. Chứng từ sử dụng

- Quy trình hạch toán

- Kế toán xác định kết quả kinh doanh 1. Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

Số thuế GTGT phải nộp theo phương pháp trực tiếp Tiền bán hàng bị trả lại. Cuối kỳ kế toán, toàn bộ tài khoản được kết chuyển vào tài khoản 511 “Doanh thu bán hàng và. Cuối kỳ, các khoản giảm trừ trong kỳ được kết chuyển để xác định thu nhập.

Thu nhập từ hoạt động tài chính, thu nhập khác và khoản mục.

Tổ chức luân chuyển chứng từ, sổ sách kế toán trong tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

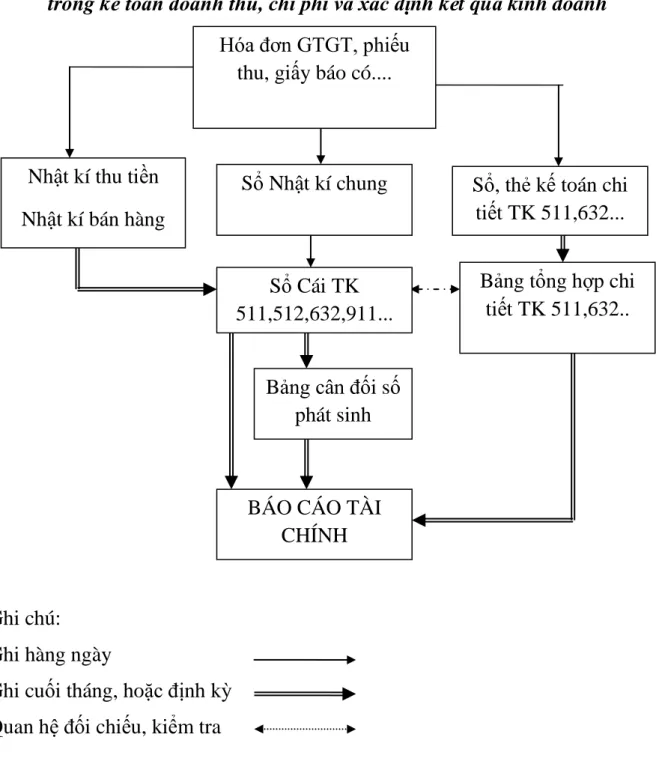

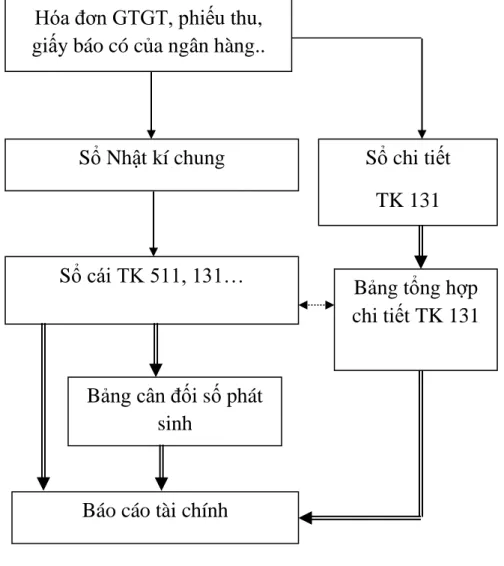

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung trong kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Tổ chức luân chuyển chứng từ, sổ sách kinh doanh trong kế toán thu chi và xác định kết quả kinh doanh trong công ty.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ phần vận tải

Khái quát chung về công ty cổ phần vận tải biển Hồng Hải - Tên công ty viết bằng tiếng việt

- Lịch sử hình thành và phát triển của công ty cổ phần vận tải biển Hồng Hải

- Ðặc điểm hoạt động sản xuất kinh doanh của công ty cổ phần vận tải biển Hồng Hải

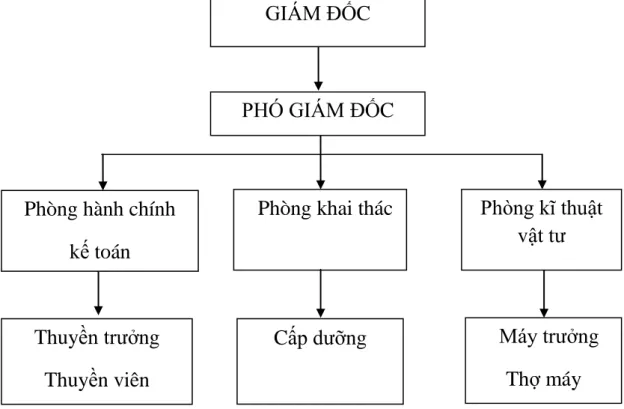

- Ðặc điểm bộ máy quản lý của công ty cổ phần vận tải biển Hồng Hải Cơ cấu tổ chức của công ty được kháí quát theo sơ đồ dưới đây

- Ðặc điểm bộ máy kế toán của công ty cổ phần vận tải biển Hồng Hải Toàn bộ công việc kế toán từ ghi sổ kế toán đến việc tổng hợp báo cáo

- Ðặc điểm hình thức kế toán của công ty cổ phần vận tải biển Hồng Hải

- Chế độ kế toán áp dụng

- Hình thức ghi sổ kế toán

Thực hiện hoạt động quản lý vốn và thực hiện chính sách kế toán tài chính theo quy định nhà nước. Đặc điểm hệ thống kế toán của Công ty Cổ phần Vận tải biển Hồng Hải Tất cả các công việc kế toán từ ghi sổ kế toán đến tổng hợp báo cáo. Mọi công việc kế toán từ ghi sổ kế toán đến tổng hợp báo cáo đều được thực hiện tại bộ phận hành chính kế toán. Công việc của kế toán là thực hiện các hoạt động quản lý vốn và thực hiện các chính sách kế toán tài chính theo quy định của nhà nước.

Phân tích và cung cấp các thông tin kinh tế, tài chính cho ban điều hành công ty, đồng thời là người chịu trách nhiệm cao nhất trước giám đốc và pháp luật về số liệu báo cáo kế toán. Lưu trữ chứng từ gốc, cung cấp số liệu để kế toán ghi chép. Kế toán là một phần không thể thiếu trong hệ thống các công cụ quản lý kinh tế và tài chính của công ty.

Đóng vai trò tích cực trong việc quản lý, điều hành và kiểm soát các hoạt động tài chính như một công cụ quản lý kế toán tài chính. Kế toán có mối quan hệ chặt chẽ với hoạt động tài chính. Kế toán cung cấp thông tin tài chính thực tế, có giá trị pháp lý và có độ tin cậy cao giúp doanh nghiệp đưa ra quyết định trên cơ sở đó. Vì vậy, công việc kế toán của công ty có vị trí, vai trò rất quan trọng trong hệ thống quản lý sản xuất kinh doanh của công ty.

Đặc điểm hình thức kế toán của Công ty Cổ phần Vận tải biển Hồng Hải Hải. Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Vận tải biển Hồng Hải.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ phần vận tải biển Hồng Hải

- Ðặc điểm công tác kế toán doanh thu tại công ty cổ phần vận tải biển Hồng Hải

- Đặc điểm

- Thực trạng tổ chức kế toán doanh thu tại công ty cổ phần vận tải biển Hồng Hải

- Thực trạng tổ chức kế toán giá vốn hàng bán tại công ty cổ phần vận tải biển Hồng Hải

- Thực trạng tổ chức kế toán chi phí quản lý kinh doanh tại công ty cổ phần vận tải biển Hồng Hải

- Thực trạng tổ chức kế toán doanh thu và chi phí hoạt ðộng tài chính tại công ty cổ phần vận tải biển Hồng Hải

- Thực trạng tổ chức kế toán doanh thu hoạt động tài chính

- Thực trạng tổ chức kế toán chi phí hoạt động tài chính a) Chứng từ sử dụng

- Thực trạng tổ chức kế toán thu nhập khác tại công ty cổ phần vận tải biển Hồng Hải

Thực trạng tổ chức hạch toán doanh thu tại Công ty cổ phần vận tải biển Hồng Hải. Thực trạng tổ chức kế toán giá vốn hàng bán tại Công ty Cổ phần Vận Tải Biển Hồng Hải. Tại công ty, giá vốn hàng bán được tính bằng phương pháp bình quân gia quyền cho cả kỳ.

Họ và tên người nhận: Công ty Cổ phần Dịch vụ Kỹ thuật PhateCo Lý do giao hàng: bán hàng. Một tỷ mười bảy triệu bảy trăm hai nghìn bốn trăm đồng./. Công ty Cổ phần Vận tải biển Hồng Hải. Đông Khê, quận Ngô Quyền, thành phố Hải Phòng. Công ty Cổ phần Vận tải biển Hồng Hải. Đông Khê, quận Ngô Quyền, thành phố Hải Phòng.

Thực trạng tổ chức hạch toán quản lý doanh nghiệp tại Công ty Cổ phần Vận tải biển Hồng Hải, Phòng Vận tải biển Hồng Hải. Theo nghiên cứu thực tế tại Công ty Cổ phần Vận tải biển Hồng Hải từ năm 2009, theo quyết định của Chính phủ về việc nộp thuế thu nhập cá nhân, ngoài việc được khấu trừ vào lương kế toán, thuế thu nhập cá nhân của người lao động cũng được khấu trừ để thuận tiện. nhiều hơn cho việc nộp thuế thu nhập cá nhân của người lao động. Đơn vị: Công ty Cổ phần Vận Tải Biển Hồng Hải Mã số: 11-LDTL. BẢNG PHÂN PHỐI LƯƠNG VÀ CÁC KHẤU TRỪ LƯƠNG.

Họ và tên khách hàng: Công ty Cổ phần Vận Tải Biển Hồng Hải Số thuê bao: 4 thuê bao. số lượng Giá mỗi đơn vị Tổng số tiền. Thực trạng tổ chức kế toán thu nhập và chi phí hoạt động tài chính tại Công ty Cổ phần Vận tải biển Hồng Hải tại Công ty Cổ phần Vận tải biển Hồng Hải. Công ty Cổ phần Vận tải biển Hồng Hải số 1 49 Lô 22 đường Lê Hồng Phong, Ngô Quyền, Hải Phòng.

Thực trạng tổ chức hạch toán doanh thu khác tại Công ty Cổ phần Vận tải biển Hồng Hải.

PHIẾU THU

Thực trạng tổ chức kế toán xác định kết quả hoạt động sản xuất kinh doanh tại công ty cổ phần vận tải biển Hồng Hải

SỔ CÁI

Hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ

Đánh giá những ƣu nhƣợc điểm trong tổ chức công tác doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ phần vận tải biển Hồng

- Ƣu điểm

- Hạn chế

Kế toán trưởng là người có trình độ chuyên môn và kinh nghiệm nhiều năm, có khả năng quản lý tốt bộ phận kế toán và góp phần tham mưu cho Giám đốc Công ty trong các hoạt động kinh tế. Chứng từ được sử dụng theo mẫu do Bộ Tài chính ban hành, thông tin được ghi nhận đầy đủ, chính xác ngay từ đầu nghiệp vụ kế toán. Các chứng từ được kế toán biên soạn, lưu trữ và bảo quản cẩn thận.

Các chứng từ từ mua bán đến bộ phận kế toán được thực hiện nhanh chóng, liên tục. Về hệ thống kế toán được sử dụng, kế toán viên tại công ty đã lựa chọn và xây dựng hệ thống kế toán cấp 1 theo quy định chung của Bộ Tài chính. Về chế độ kế toán doanh nghiệp áp dụng: tương đối phù hợp với chuẩn mực kế toán doanh nghiệp áp dụng, hình thức kế toán nhật ký chung.

Trên mỗi sổ, thứ tự ghi nội dung được kế toán thực hiện theo đúng quy định. Trong công tác kế toán, việc thực hiện và áp dụng chế độ kế toán nhà nước được thực hiện kịp thời, triệt để, đúng yêu cầu, nguyên tắc kế toán đã đề ra. Tuy là đơn vị kinh doanh nhỏ nhưng doanh nghiệp nắm bắt nhanh các thông tin kinh tế, những thay đổi của chế độ kế toán và áp dụng phù hợp, đặc biệt là kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại đơn vị.

Nhưng chỉ ghi chép trên máy tính và sử dụng Excel trong tính toán thì công ty chưa thực sự tin học hóa hay ứng dụng phần mềm kế toán vào công tác kế toán của bộ phận. Một số biện pháp nâng cao tính toán bán hàng, tính giá thành và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Vận tải biển Hồng Hải:

Một số biện pháp hoàn thiện công tác kế toán doanh thu chi phí và xác định kết quả kinh doanh tại công ty cổ phần vận tải biển Hồng Hải

Về phương pháp tính giá vốn hàng bán: Hiện nay, Công ty sử dụng phương pháp tính giá bình quân gia quyền cả kỳ để tính giá vốn hàng bán. Ngoài ra, các công ty còn được công ty đào tạo miễn phí để các kế toán viên có thể tham gia các khóa học kế toán trên máy tính để có thể sử dụng và ứng dụng thành thạo phần mềm trên thiết bị của mình. Điều này đồng nghĩa với việc khách hàng mắc nợ nhiều, gây khó khăn cho việc sử dụng và luân chuyển vốn trong công ty.

Bên cạnh việc công ty phải theo dõi và thu nợ đúng hạn, còn có các biện pháp chủ động để thu hồi nợ mà vẫn chú ý duy trì mối quan hệ với khách hàng. Đối với những Khách hàng chậm thanh toán so với thời gian hợp đồng đã ký giữa Công ty và Khách hàng, Công ty sẽ tính lãi trên số tiền Khách hàng đã thanh toán cho Công ty: lãi suất sẽ là 3%/tháng thay vì 2 như trước đây. %. /tháng như hiện nay. Nếu khách hàng cố tình không hoàn tiền cho doanh nhân thì doanh nhân phải báo cơ quan chức năng.

Ngoài ra, doanh nghiệp nên áp dụng chính sách chiết khấu thanh toán đối với khách hàng thanh toán sớm, khuyến khích khách hàng thanh toán nợ cho công ty trước thời hạn thanh toán. Công ty thanh toán trước cho doanh nghiệp bằng tiền gửi ngân hàng. Do công ty đã trả nợ trước hạn 3 ngày nên doanh nghiệp đề nghị chiết khấu thanh toán 3% số tiền nợ (chiết khấu thanh toán bằng chuyển khoản ngân hàng).

Hiện nay, các doanh nghiệp đang áp dụng phương pháp giá bình quân gia quyền cho cả kỳ để tính giá vốn hàng tồn kho. Do kế toán hàng tồn kho có ảnh hưởng không nhỏ đến kết quả kinh doanh của doanh nghiệp, vậy kế toán nên áp dụng phương pháp nào để tính giá chính xác nhất và cung cấp thông tin kịp thời cho người quản lý vào cuối ngày? Trong mọi thời điểm.

KẾT LUẬN