HIỆN TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM Ở CÔNG TY THÀNH VIÊN 5 - 8. Nhận xét, đánh giá chung về công tác kế toán với việc tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty trách nhiệm hữu hạn 1 người 5 - 8 92 LÝ LUẬN CHUNG VỀ KẾ TOÁN VỚI VIỆC THU CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM TRONG CÔNG TY.

NHỮNG CÂU HỎI CHUNG VỀ CHI PHÍ SẢN XUẤT VÀ GIÁ SẢN PHẨM TRONG DOANH NGHIỆP XÂY DỰNG. Chi phí kế hoạch: là giá thành sản phẩm được tính trên cơ sở chi phí sản xuất kế hoạch và kế hoạch sản xuất. Chi phí sản xuất: Đây là những chi phí sản xuất ra sản phẩm dành cho sản phẩm dịch vụ hoặc công việc được thực hiện.

KHÁI QUÁT VỀ KẾ TOÁN TẬP HỢP CHI PHÍ VÀ GIÁ THÀNH SẢN PHẨM TRONG DOANH NGHIỆP XÂY LẮP

Khái quát về kế toán chi phí

Tiết kiệm chi phí sản xuất sản phẩm, hạ giá thành sản phẩm sẽ tạo ra tiết kiệm lao động xã hội và tăng tiết kiệm cho nền kinh tế quốc dân. Tùy theo đặc điểm sản xuất kinh doanh của mình, doanh nghiệp phải luôn linh hoạt trong việc lựa chọn đối tượng thu chi phí hợp lý, phù hợp nhất để đảm bảo thu đầy đủ chi phí giúp tính giá chính xác, chính xác hiệu quả sản xuất kinh doanh để đánh giá doanh nghiệp của mình. Phương pháp trực tiếp: Áp dụng đối với các chi phí liên quan đến đối tượng kế toán tập hợp chi phí sản xuất cố định và ghi sổ kế toán ban đầu cho phép phân bổ chi phí trực tiếp cho từng đối tượng. Kế toán tập hợp các chi phí liên quan.

Phương pháp tập hợp gián tiếp: Được sử dụng khi phát sinh một loại chi phí liên quan đến nhiều đối tượng kế toán, để tập hợp những chi phí sản xuất không thể tập trung trực tiếp cho một đối tượng. Ghi nhận, tính toán và phản ánh đầy đủ chi phí sản xuất, giá thành sản phẩm của hoạt động xây dựng, xác định hiệu quả của từng bộ phận và toàn bộ hoạt động sản xuất kinh doanh của công ty. Tổ chức thu chi phí và phân bổ từng loại chi phí theo đúng đối tượng thu chi phí sản xuất được xác định theo phương pháp đã chọn, cung cấp kịp thời các thông tin, số liệu tổng hợp về chi phí, chi phí. yếu tố quyết định chi phí, xác định đúng chi phí phân bổ cho sản phẩm dở dang cuối kỳ.

Khái quát về kế toán giá thành sản phẩm 1.Đối tượng tính giá thành sản phẩm xây lắp

Xác định đối tượng hạch toán chi phí và đối tượng tính giá thành sản phẩm khoa học phù hợp với tình hình thực tế của doanh nghiệp. Tổng quan về hạch toán giá thành sản phẩm 1.2.2.1 Đối tượng tính giá thành sản phẩm xây dựng. Yêu cầu quản lý chi phí sản xuất và tính giá doanh nghiệp.

Nếu doanh nghiệp có quy trình công nghệ sản xuất đơn giản thì phải tính toán chi phí đơn giản. Tổ chức tốt công tác kế toán để tính giá thành sản phẩm đáp ứng ngay nhu cầu. Lập báo cáo chi phí sản xuất theo yếu tố (trong thuyết minh báo cáo tài chính) và định kỳ phân tích chi phí sản xuất, giá thành sản phẩm tại doanh nghiệp.

KẾ TOÁN TẬP HỢP CHI PHÍ VÀ TÍNH GIÁ THÀNH SẢN PHẨM TRONG DOANH NGHIỆP XÂY LẮP

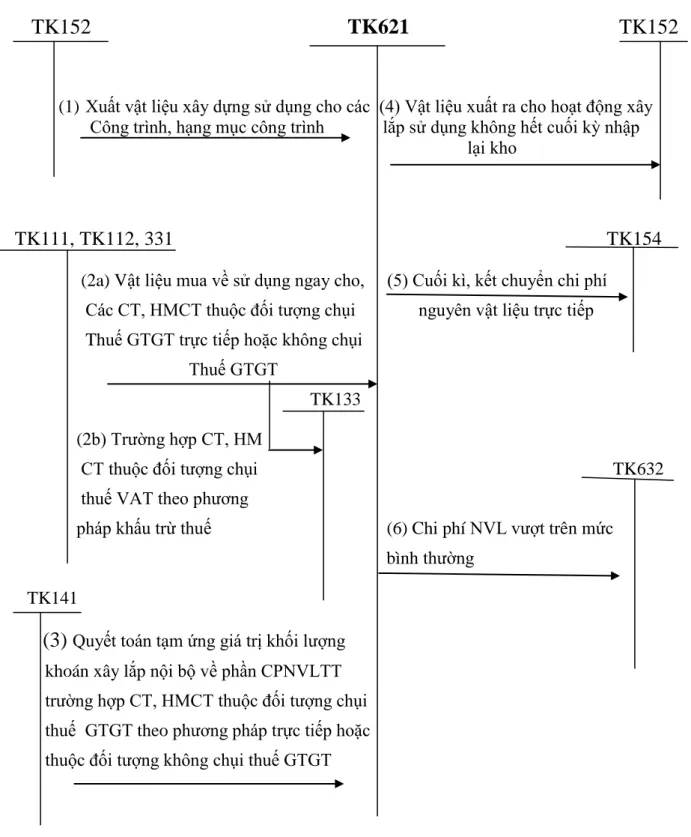

Kế toán tập hợp chi phí sản xuất trong doanh nghiệp xây lắp .1.Kế toán tập hợp chi phí nguyên vật liệu trực tiếp

Để tập hợp chi phí vật liệu trực tiếp, kế toán công ty xây dựng sử dụng Tài khoản 621 - chi phí vật liệu trực tiếp. Tài khoản: Để hạch toán chi phí nhân công trực tiếp, kế toán trong công ty xây dựng sử dụng tài khoản 622 - Chi phí nhân công trực tiếp. Khi hạch toán chi phí sử dụng thiết bị thi công, kế toán trong công ty xây dựng phải tôn trọng các quy định sau:

Để hạch toán chi phí máy thi công, kế toán công ty xây dựng sử dụng tài khoản TK623 - chi phí sử dụng máy thi công. Để hạch toán chi phí sản xuất chung, kế toán doanh nghiệp xây dựng sử dụng tài khoản 627 - chi phí sản xuất chung. Hạch toán chi phí sản xuất, giá thành sản phẩm theo mẫu sổ kế toán.

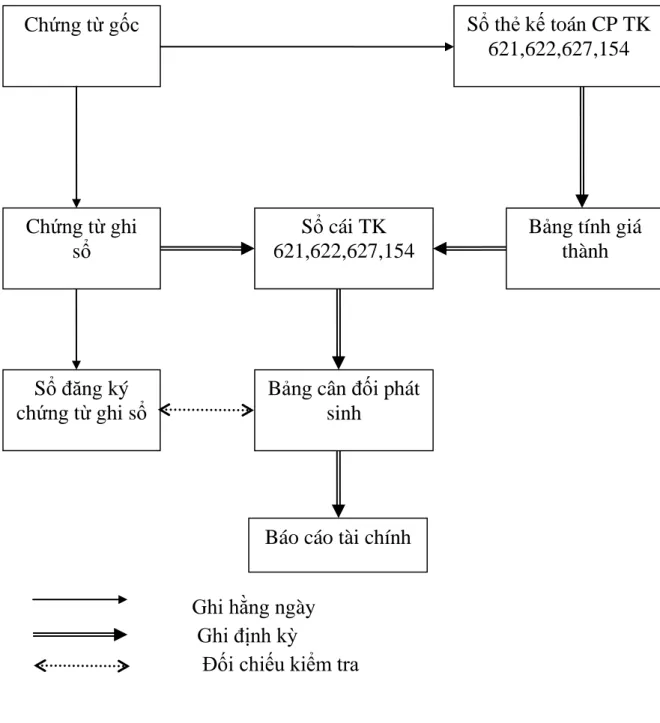

Hạch toán chi phí sản xuất và giá thành sản phẩm theo các hình thức sổ kế toán

Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Cuối tháng, khóa sổ, tổng hợp số liệu trên nhật ký chứng từ, kiểm tra, đối chiếu số liệu trên nhật ký chứng từ với sổ kế toán chi tiết, bản đồ và bảng tổng hợp chi tiết liên quan và lấy số liệu. chứng từ sổ nhật ký được ghi trực tiếp vào sổ cái. Khi một công ty áp dụng kế toán trên máy vi tính, công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy. HIỆN TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT & TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY TNHH MỘT THÀNH VIÊN.

GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TNHH MỘT THÀNH VIÊN 5-8

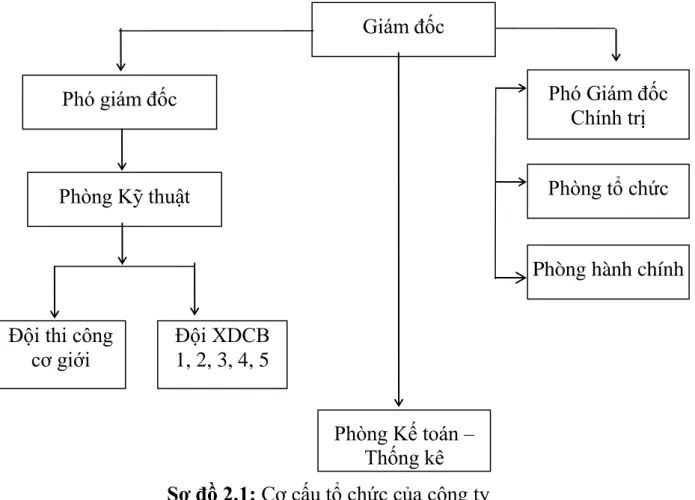

Khái quát về công ty TNHH một thành viên 5 – 8

Sản phẩm chính của công ty là các công trình xây dựng và vật kiến trúc. Sản phẩm của công ty thường mất nhiều thời gian từ khi khởi công xây dựng đến khi hoàn thành công trình và bàn giao đưa vào sử dụng. Kế toán nguyên vật liệu: Theo dõi việc xuất nhập nguyên vật liệu cho người sử dụng và hạch toán lương của Công ty.

Kế toán giá thành sản xuất: Chịu trách nhiệm tổng hợp chi phí sản xuất của toàn Công ty. Tổ kế toán: Thu thập hóa đơn, chứng từ, tổng hợp chi phí, tính toán chi phí và báo cáo Công ty. Để phù hợp với thực tế sản xuất kinh doanh của công ty, tình hình hiện tại của công ty

Trình tự ghi sổ kế toán theo hình thức nhật ký chung của công ty một thành viên trách nhiệm hữu hạn 5 - 8. Do đặc thù hoạt động sản xuất kinh doanh của công ty nên cần giao các dự án, hạng mục công trình cho các đội ký hợp đồng. Toàn bộ chi phí phát sinh cho một dự án, hạng mục công trình đều được thông qua TK 141. Công ty xác định mục đích thu chi phí sản xuất là theo từng dự án, hạng mục công trình đã ký hợp đồng và từng đơn hàng riêng lẻ.

Sau khi nhận được hợp đồng, công ty chịu trách nhiệm mọi chi phí phát sinh. Công ty phải mua hầu hết các nguyên vật liệu này theo giá thị trường. Hiện nay, Công ty sử dụng phương pháp kê khai tổng hợp để hạch toán nguyên vật liệu trực tiếp.

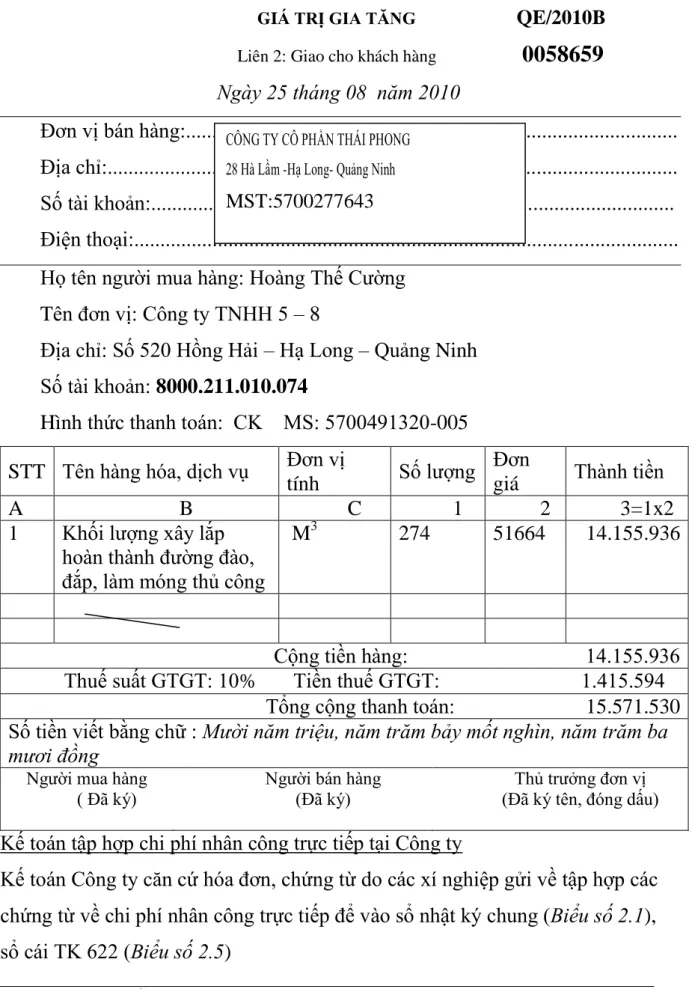

Để đáp ứng khoản mục chi phí nguyên vật liệu trực tiếp, công ty sử dụng TK621-CPN LTT.

SỔ NHẬT KÝ CHUNG

SỔ CÁI

Đối tƣợng hợp đồng: Thi công gia công lắp dựng cốt thép cầu đường

2. Tiêu chuẩn kỹ thuật: Tuân thủ các yêu cầu kỹ thuật, thẩm mỹ theo bản vẽ thiết kế được phê duyệt. Đặc điểm kết cấu: Theo hồ sơ thiết kế được duyệt - Công trình xây dựng chính; Gia công và lắp dựng kết cấu thép - Thời gian thi công:.

Khối lƣợng, giá trị hợp đồng ( tạm tính)

- Số tiền đã chi

- Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp tại công ty TNHH một thành viên 5 - 8

- Nhận xét, đánh giá khái quát về công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty TNHH một thành viên 5 - 8

- Một số ý kiến nhằm hoàn thiện công tác kế toán tập hợp chi phí và tính giá thành sản phẩm xây lắp tại công ty TNHH một thành viên 5 – 8

Đối với chi phí nhân công trực tiếp phát sinh do doanh nghiệp ký hợp đồng lao động. Kế toán lắp ráp máy xây dựng tại nhà máy Hạch toán chi phí hợp đồng máy móc xây dựng. Kế toán doanh nghiệp căn cứ vào hóa đơn này để tổng hợp từng đơn vị chi phí.

Các chi phí phát sinh liên quan đến việc sử dụng máy móc xây dựng là chi phí. Trưởng đơn vị (Đã ký và đóng dấu) Đặc biệt đối với chi phí khấu hao máy thi công, kế toán không thu trực tiếp cho từng đối tượng chi phí. Khi công ty báo cáo khấu hao cho doanh nghiệp, kế toán doanh nghiệp sẽ hạch toán khoản chi phí này vào tài khoản 142.

Các chi phí này sẽ được phân bổ dần cho các dự án, hạng mục dự án. Khoản mục chi phí này được thu trực tiếp cho từng đối tượng chi phí. Kế toán tổng hợp giá thành sản xuất sản phẩm xây dựng tại nhà máy.

Vì vậy, chi phí sản xuất được thu theo từng công trình, hạng mục công trình. Khi đó toàn bộ chi phí phát sinh trong kỳ thu đầu tháng 6 sẽ được chuyển vào tài khoản 154. MỘT SỐ LƯU Ý HOÀN THÀNH CÔNG TÁC KẾ TOÁN THU CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ SẢN PHẨM XÂY DỰNG TẠI CÔNG TY TNHH MTV THÀNH VIÊN 5 -8.

Thứ hai: Kế toán đơn vị đã xác định đúng đối tượng tính giá thành (công trình, hạng mục công trình) và đối tượng tính giá thành (giai đoạn, công việc hoàn thành có giá trị ước tính riêng). Chi phí: Chi phí (hoặc giá trị) của khối lượng hoặc giai đoạn xây dựng đã hoàn thành trong kỳ dự kiến. C'ckdt: Giá thành (hoặc giá trị) của khối lượng xây dựng dở dang cuối kỳ theo dự toán tính theo mức độ hoàn thành.