Các DNNN trung ương cũng phải nộp báo cáo tài chính cho Bộ Tài chính (Cục Tài chính Doanh nghiệp). Doanh nghiệp nhà nước cũng phải nộp báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

Bảng cân đối kế toán, phƣơng pháp lập Bảng cân đối kế toán .1Bảng cân đối kế toán

Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong vòng 12 tháng tiếp theo kể từ ngày kết thúc kỳ kế toán năm được phân loại là tài sản ngắn hạn. Số liệu ghi tại cột 5 “Số dư năm báo cáo này cuối kỳ kế toán năm nay (lấy số dư cuối kỳ tài khoản tổng hợp và tài khoản chi tiết theo từng chỉ tiêu trên bảng cân đối kế toán để đăng ký).

Số liệu ghi vào chỉ tiêu này căn cứ vào số dư cuối năm bên Nợ của tài khoản 142 “Chi phí ngắn hạn trả trước” trên Sổ cái chung hoặc Nhật ký - Sổ cái chung. Thông tin ghi vào chỉ tiêu này căn cứ vào số dư bên Nợ của tài khoản 133.

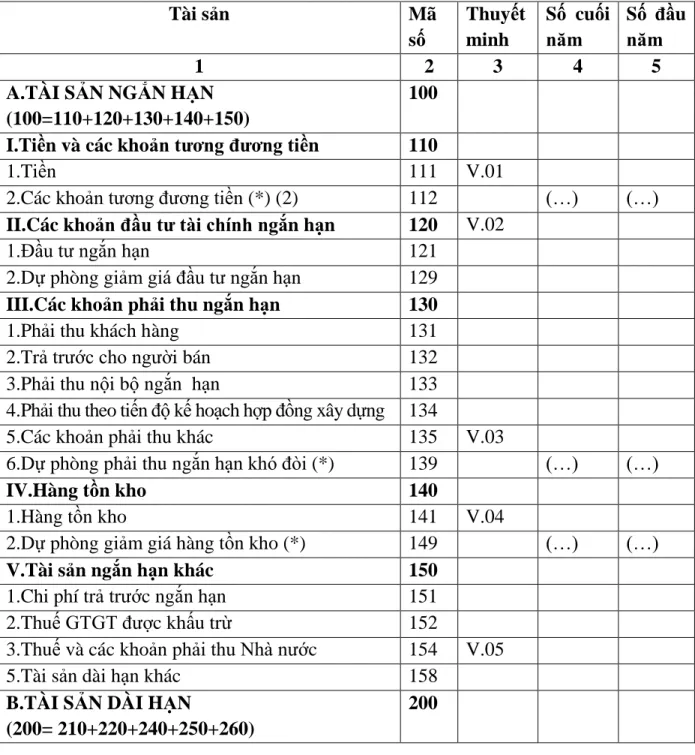

Tài sản dài hạn (MS 200)

Số liệu ghi tại chỉ tiêu này căn cứ vào số dư Bên Nợ tài khoản 211. Số liệu ghi tại chỉ tiêu này căn cứ vào số dư Bên Nợ tài khoản 213.

Báo cáo kết quả kinh doanh (BCKQKD), phƣơng pháp lập Báo cáo kết quả kinh doanh

- Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp phản ánh tình hình, kết quả hoạt động kinh doanh trong kỳ kế toán của doanh nghiệp một cách chi tiết theo từng hoạt động sản xuất, kinh doanh và hoạt động khác. Phản ánh tình hình, kết quả kinh doanh của doanh nghiệp, bao gồm kết quả kinh doanh và các kết quả khác.

Báo cáo kết quả kinh doanh theo QĐ số 15/2006/QĐ-BTC

Phân tích Bảng cân đối kế toán và Báo cáo kết quả kinh doanh

Phân tích cơ cấu và biến động tài sản: So sánh biến động về tổng tài sản cũng như từng loại tài sản cuối kỳ so với đầu năm. Phân tích cơ cấu và tình hình biến động nguồn vốn: So sánh sự biến động về tổng số nguồn vốn cũng như loại nguồn vốn cuối năm so với đầu năm.

Bảng phân tích cơ cấu và tình hình biến động tài sản

Ngoài ra, chúng tôi còn xem xét tỷ trọng từng loại nguồn trong tổng và xu hướng biến động của chúng để thấy được mức độ an toàn trong việc huy động vốn.

Bảng phân tích cơ cấu và tình hình biến động nguồn vốn

Báo cáo kết quả kinh doanh dùng để so sánh lợi nhuận thực hiện với lợi nhuận dự kiến và lợi nhuận từ các năm trước. Điều này cho phép chúng ta thấy được lợi nhuận từ hoạt động kinh doanh tăng hay giảm như thế nào so với kế hoạch và năm trước. Đặc biệt chú ý đến biến động về doanh thu thuần, tổng lợi nhuận kinh doanh, lợi nhuận trước thuế và lợi nhuận sau thuế, đồng thời giải thích việc tổng lợi nhuận kinh doanh tăng hay giảm là do các yếu tố như: Yếu tố nào ảnh hưởng đến điều này?

Bảng phân tích kết quả hoạt động kinh doanh

Chỉ tiêu này cho biết doanh nghiệp phải bỏ ra bao nhiêu đồng chi phí bán hàng để có được 100 đồng thu nhập ròng. Chỉ tiêu này cho biết 100 đồng thu nhập ròng có bao nhiêu đồng lợi nhuận gộp. Chỉ tiêu này cho biết lợi nhuận trước thuế là bao nhiêu đồng trên 100 đồng thu nhập ròng.

Chỉ tiêu này cho biết 100 đồng thu nhập ròng có bao nhiêu đồng lợi nhuận sau thuế. Chỉ tiêu này cho biết 100 đồng vốn lưu động sử dụng sẽ tạo ra bao nhiêu lợi nhuận sau thuế. Vốn chủ sở hữu cuối kỳ Chỉ số này cho biết công ty sẽ tạo ra bao nhiêu đồng lợi nhuận sau thuế trên 100 đồng vốn chủ sở hữu được sử dụng hết.

THỰC TẾ TỔ CHỨC LẬP, PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN VÀ BÁO CÁO KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN

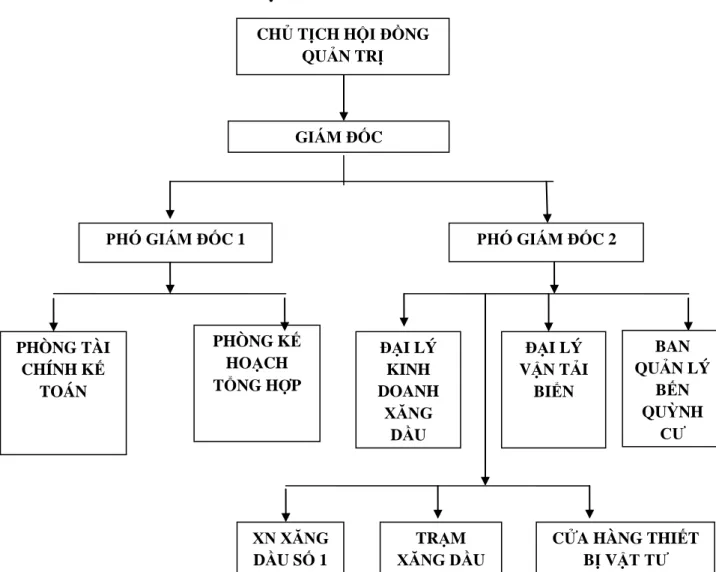

Giới thiệu khái quát về công ty Cổ phần Vận tải và Cung ứng xăng dầu

Tổ chức, quản lý bộ máy kế toán của công ty nhằm hoàn thành tốt nhiệm vụ sản xuất kinh doanh của công ty và yêu cầu quản lý, đảm bảo tuân thủ các chính sách, quy định của nhà nước. Thu thập và báo cáo tình hình thực hiện hợp đồng của các đơn vị trong công ty. Trong phương pháp kế toán hàng tồn kho, công ty sử dụng phương pháp kê khai thông thường.

Bước 1: Kiểm tra tính xác thực của các giao dịch xảy ra tại Công ty Cổ phần Vận tải và Cung ứng Dầu khí. Kiểm tra tính xác thực của các giao dịch phát sinh được coi là bước quan trọng nhất, phản ánh tính trung thực của các thông tin trên báo cáo tài chính. So sánh nội dung tài chính, số tiền phát sinh trên từng chứng từ với nội dung tài chính, số tiền từng giao dịch phản ánh trên sổ kế toán;.

Hóa đơn giá trị gia tăng

Công ty cổ phần vận tải và cung cấp xăng dầu số 1. 66 Trần Khánh Dư - Ngô Quyền - Hải Phòng. Người viết phiếu (ký, họ tên). Nguồn: Phòng Tài chính Kế toán, Công ty Cổ phần Vận tải và Cung ứng Dầu khí) Tên sản phẩm Mã số

Trích trang Nhật ký chung

Nguồn: Phòng Tài chính Kế toán, Công ty Cổ phần Vận tải và Cung ứng Xăng dầu). Kế toán trưởng (ký, ghi rõ họ tên). Nguồn: Phòng Tài chính Kế toán, Công ty Cổ phần Vận tải và Cung ứng Xăng dầu). Nguồn: Phòng Tài chính Kế toán, Công ty Cổ phần Vận tải và Cung ứng Dầu khí.

Bút toán kết chuyển

Tài sản ngắn hạn (MS 100)

- Tiền và các khoản tƣơng đƣơng tiền (MS 110)

- Các khoản đầu tƣ tài chính dài hạn (MS 250) MS 250= MS 251+ MS 252+ MS 258+ MS259

- Tài sản dài hạn khác (MS 260= MS 261+ MS 262+ MS 268) Chỉ tiêu này không có số liệu MS 260= 0 đồng

Số liệu ghi tại chỉ tiêu này căn cứ vào tổng dư nợ tài khoản 142 “Chi phí trả trước ngắn hạn” trên Sổ cái. Số liệu ghi vào chỉ tiêu này căn cứ vào số dư bên Nợ tài khoản 211 “Tài sản cố định” trên Sổ cái. Số liệu ghi vào chỉ tiêu này là số dư nợ TK 228 “Đầu tư dài hạn khác” trên Sổ cái.

Nợ phải trả (MS 300)

- Nợ ngắn hạn (MS 310)

Số liệu ghi vào chỉ tiêu này là tổng dư nợ Có của tài khoản 131. Số liệu ghi vào chỉ tiêu này là tổng số dư phát sinh bên Có của tài khoản 641. Dữ liệu cần ghi vào mục tiêu này là tổng số tiền phát hành. trên tài khoản bên Có 642.

Báo cáo kết quả kinh doanh năm 2011 của Công ty CP Vận tải và Cung ứng xăng dầu

Tính đến ngày 10/02/2012, Báo cáo kết quả kinh doanh mảng vận tải và cung cấp cổ phiếu xăng dầu đã được hoàn thiện như sau. Như vậy, công việc lập Bảng cân đối kế toán và Báo cáo kết quả kinh doanh của Công ty Cổ phần Vận tải và Cung ứng Dầu khí đã hoàn thành. Sau khi hoàn thiện các báo cáo tài chính nói chung, bảng cân đối kế toán và báo cáo kết quả kinh doanh nói riêng, Công ty Cổ phần Cung ứng và Vận tải Dầu khí không phân tích các báo cáo này.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC LẬP, PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN VÀ BÁO CÁO KẾT QUẢ

- Định hƣớng phát triển của Công ty Cổ phần Vận tải và Cung ứng xăng dầu - Phát huy tối đa công suất của các phương tiện chuyên chở của Công ty

- Đánh giá chung về tình hình thực hiện công tác lập, phân tích Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh tại công ty Cổ phần

- Tính tất yếu phải hoàn thiện công tác lập, phân tích Bảng Cân đối kế toán và Báo cáo kết quả kinh doanh tại công ty Cổ phần Vận tải và Cung

- Yêu cầu và nguyên tắc hoàn thiện công tác lập, phân tích Bảng cân đối kế toán và Báo cáo kết quả kinh doanh tại công ty Cổ phần Vận tải và Cung

- Một số biện pháp nhằm hoàn thiện công tác lập, phân tích Bảng cân đối kế toán và Báo cáo kết quả kinh doanh tại Công ty cổ phần vận tải và cung

Tổ chức lập bảng cân đối kế toán và báo cáo kết quả kinh doanh. Hiện nay, công việc lập, phân tích bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh tại Công ty Cổ phần Cung ứng Vận tải Xăng dầu bên cạnh những thuận lợi vẫn còn nhiều hạn chế. Vì vậy, việc hoàn thiện việc lập và phân tích bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh tại Công ty Cổ phần Cung ứng Vận tải Dầu khí là thực sự cần thiết.

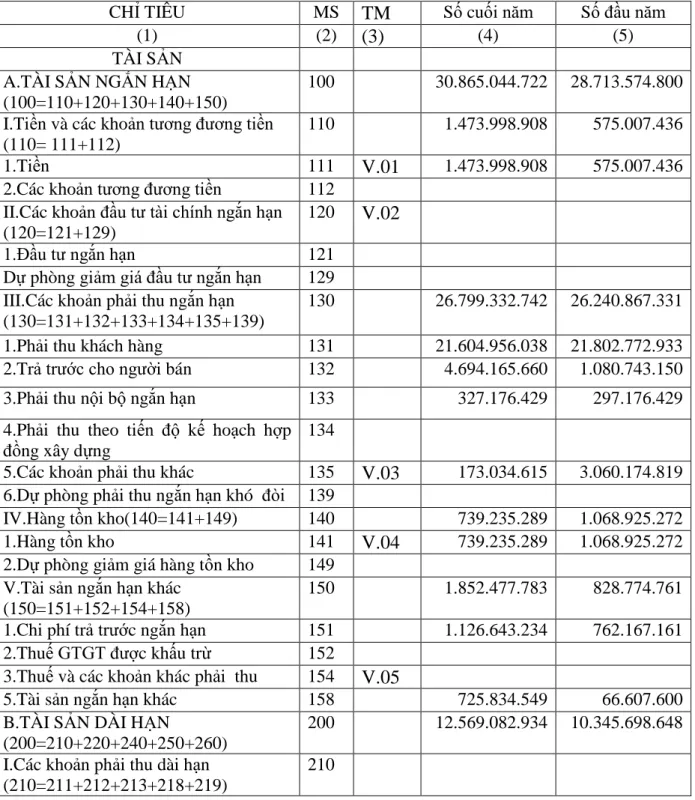

Bảng Cân đối kế toán tại ngày 31/12/2011 đƣợc sửa đổi theo thông tƣ 244/2009/TT-BTC

Câu 2: Hoàn thành việc phân tích bảng cân đối kế toán trong báo cáo kết quả hoạt động kinh doanh. Theo tôi, công ty phải thực sự quan tâm và thực hiện phân tích báo cáo tài chính một cách chi tiết, trước hết là bảng cân đối kế toán và báo cáo kết quả kinh doanh. Qua phân tích cơ cấu và biến động về tài sản, vốn, cần đánh giá tình hình phân bổ và những thay đổi về tài sản, vốn của công ty có hợp lý hay không.

Qua phân tích có thể thấy, Công ty hiện đang sử dụng lượng vốn lớn được cấp từ nhà cung cấp, chiếm 20,48% tổng nguồn vốn tại thời điểm cuối năm. “Vốn chủ sở hữu” tuy có tăng nhưng tỷ trọng vẫn ở mức thấp, chiếm 31,69%, điều này cho thấy tiềm lực tài chính của công ty còn yếu, nguồn vốn chủ yếu là từ vốn vay, vốn chủ sở hữu chỉ được đảm bảo bằng 1/3 tổng nguồn vốn. Vì vậy, Công ty đã thực hiện đúng nguyên tắc sử dụng vốn trong kinh doanh.

Hai hệ số này cho thấy công ty có đủ tài sản đảm bảo cho nguồn vốn huy động từ bên ngoài. Để đánh giá đúng khả năng thanh toán của công ty, chúng ta phải tính đến hệ số thanh toán nhanh. Chi phí tài chính của công ty tăng lên do công ty mở rộng các khoản vay dài hạn trong năm.

Bảng phân tích kết quả hoạt động kinh doanh

Năm 2011, hiệu quả kinh doanh của công ty không tốt do chi phí vốn và chi phí lãi vay tăng cao khiến lợi nhuận sau thuế giảm. Tỷ số này giảm chứng tỏ khả năng sinh lời của công ty đã giảm. Các phần mềm kế toán được nhiều công ty sử dụng hiện nay là: Misa, Admin, Acsoft, Adsoft.

KẾT LUẬN