HOÀN THÀNH PHẦN KẾ TOÁN TIỀN LƯƠNG VÀ KHÓ KHĂN CỦA NỀN LƯƠNG CÔNG. Tên dự án: Hoàn thiện công tác tính lương và trích lương tại Công ty TNHH DAE HYUN VINA MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH KẾ TOÁN LƯƠNG VÀ TRỪ TRỪ LƯƠNG TẠI CÔNG TY TNHH DAE HYUN VINA.

98 3.1 Nhận xét, đánh giá về tổ chức sản xuất, tổ chức quản lý, tổ chức công tác kế toán, hạch toán tiền lương và các khoản trích từ tiền lương. Một số kiến nghị nhằm hoàn thiện công tác hạch toán tiền lương và trích lương tại Công ty TNHH DAE HYUN VINA Cần hoàn thiện công tác hạch toán tiền lương và các khoản trích theo lương. 104 3.2.4 Các ý kiến nhằm hoàn thiện kế toán tiền lương và các khoản trích theo lương.

Hiểu được vị trí, tầm quan trọng của tiền lương trong sản xuất, quá trình học tập và đặc biệt trong thời gian thực tập tại Công ty TNHH DAE HYUN VINA, tôi đã nghiên cứu, tìm hiểu sâu về kế toán tiền lương và chọn đề tài làm luận văn tốt nghiệp của mình: “ Cải tiến công tác hạch toán tiền lương và khấu trừ lương tại CÔNG TY TNHH DAE HYUN VINA”. MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ LƯƠNG, KHẤU TRỪ LƯƠNG VÀ KẾ TOÁN LAO ĐỘNG.

MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ TIỀN LƢƠNG, CÁC KHOẢN

NHỮNG VẤN ĐỀ CHUNG VỀ LAO ĐỘNG, TIỀN LƢƠNG VÀ CÁC

- Tiền lƣơng

- Quan điểm chung về tiền lƣơng

- Khái niệm, bản chất, chức năng, vai trò và ý nghĩa của tiền lƣơng

- Các yêu cầu của tổ chức tiền lƣơng

- Các nguyên tắc của tổ chức tiền lƣơng

- Nội dung, phƣơng pháp tính lƣơng và các hình thức trả lƣơng

- Quỹ lƣơng của doanh nghiệp

- Các khoản trích theo lƣơng

- Khái niệm và ý nghĩa các khoản trích theo lƣơng

- Các khoản trích theo lƣơng

- Yêu cầu quản lý và nhiệm vụ kế toán tiền lƣơng và các khoản trích theo

- Yêu cầu quản lý

- Nhiệm vụ của kế toán tiền lƣơng và các khoản trích theo lƣơng

Tiền lương phải mang lại cho người lao động vai trò khuyến khích vật chất. Mục tiêu cơ bản của người lao động khi tham gia thị trường lao động là tiền lương. Mục đích của công ty là lợi nhuận, mục đích của người lao động là tiền lương.

Trả lương cho công nhân sản xuất sản phẩm có khuyết tật trong phạm vi quy định. Tiền lương trả cho người lao động trong thời gian ngừng sản xuất do nguyên nhân khách quan. Trả lương cho người lao động khi nghỉ phép hoặc đi học theo chế độ.

Người sử dụng lao động đóng 3% tổng quỹ tiền lương tính vào chi phí sản xuất, kinh doanh. Tiền lương là giá trị lao động và là một yếu tố cấu thành chi phí sản xuất.

KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO LƢƠNG

- Tổ chức kế toán tiền lƣơng

- Phân loại lao động và hạch toán lao động

- Kế toán chi tiết tiền lƣơng

- Kế toán tổng hợp tiền lƣơng

- Tổ chức kế toán các khoản trích theo lƣơng

- Kế toán chi tiết

- Kế toán tổng hợp các khoản trích theo lƣơng

Việc giám sát này được phản ánh trên danh sách lao động của công ty. Tiền lương trả cho người lao động phải quán triệt nguyên tắc phân chia theo lao động, trả theo số lượng và chất lượng lao động. Việc trả lương cho người lao động theo số lượng và chất lượng lao động là rất quan trọng.

Theo hình thức này, tiền lương trả cho người lao động được tính dựa trên thời gian làm việc thực tế và trình độ tay nghề (theo cấp bậc, thang lương theo quy định của nhà nước). Tức là căn cứ vào số giờ làm việc và mức lương quy định đối với các ngành nghề để tính lương cho người lao động. Tiền lương ngày do người sử dụng lao động và người lao động thỏa thuận.

Hiểu rõ hơn nguyên tắc phân công theo số lượng và chất lượng lao động. Đây là hình thức khen thưởng nhân viên dựa trên số lượng và chất lượng công việc họ hoàn thành trong thời gian nhất định. Người lao động có thể tính lương dựa trên mức lương này.

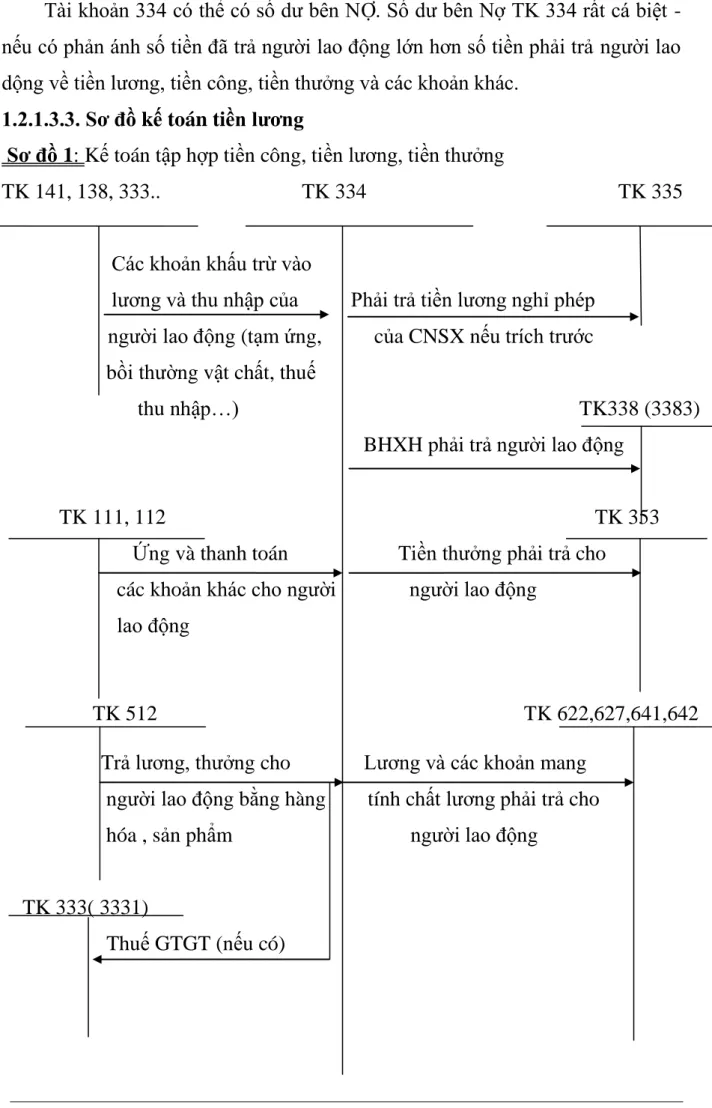

Áp dụng đối với trường hợp công nhân làm ra sản phẩm hư hỏng, kém chất lượng vượt tỷ lệ quy định. Tiền thưởng về cơ bản là tiền lương để hiểu rõ hơn về nguyên tắc phân bổ theo lao động. Nợ TK 334 Có SDTC: Tiền lương, tiền công, bảo hiểm xã hội và các khoản khác phải trả cho người lao động.

Tạm ứng và thanh toán tiền thưởng cho nhân viên khác. Bảo hiểm xã hội: Trích 17% vào tổng quỹ tiền lương làm chi phí và 7% vào tiền lương của người lao động. Tỷ lệ khấu trừ của người lao động được công ty nộp lên cơ quan quản lý (cùng với 10%).

Giới thiệu khái quát về công ty TNHH DAE HYUN VINA

- Quá trình hình thành và phát triển của công ty TNHH DAE HYUN VINA . 46

- Những thuận lợi của công ty

- Những khó khăn

- Đặc điểm sản xuất kinh doanh của Công ty TNHH Dae Hyun Vina

- Quy trình công nghệ sản xuất

- Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH DAE HYUN VINA 51

- Chức năng, nhiệm vụ của các bộ phận phòng ban

- Giám đốc

- Phòng kế toán

- Phòng xuất nhập khẩu

- Phòng kỹ thuật

- Tổ chức công tác kế toán tại Công ty TNHH DAE HYUN VINA

- Mô hình bộ máy tổ chức

- Đặc điểm tổ chức công tác kế toán

CÔNG VIỆC KẾ TOÁN LƯƠNG VÀ TRỪ LƯƠNG TẠI CÔNG TY TNHH DAE. Ngoài ra, công ty luôn tôn trọng việc nộp đầy đủ, đúng hạn các khoản thuế vào ngân sách nhà nước. Do quy mô của doanh nghiệp ngày càng ổn định nên số lượng lao động của công ty cũng tăng dần qua các năm.

Do công ty chuyên về lĩnh vực sản xuất sử dụng nhiều lao động và thị trường lao động Việt Nam rất phong phú nên công ty có nhiều thuận lợi trong việc tìm kiếm lao động. Ông Beak Bong Dae chịu trách nhiệm xây dựng cơ cấu tổ chức sa thải nhân sự chủ chốt của công ty. Chuẩn bị quyết toán tài chính hàng năm, đại diện công ty trước cơ quan nhà nước và cơ quan pháp luật.

Thay mặt công ty ký kết các hợp đồng kinh tế liên quan đến hoạt động kinh doanh và xử lý mọi vấn đề tài chính của công ty. Giúp Giám đốc công ty trong việc quản lý tài chính và xây dựng kế hoạch tài chính.Bộ phận tài chính kế toán chịu trách nhiệm tổ chức công tác kế toán tài chính theo chế độ kế toán tài chính nhà nước. Công ty TNHH Dae Hyun Vina tổ chức bộ máy kế toán tập trung. Theo mô hình này, công ty chỉ có một bộ phận kế toán, mọi giao dịch kinh tế phát sinh đều được chuyển về bộ phận kế toán để kiểm soát, xử lý và ghi sổ kế toán nên cơ cấu tổ chức rất ngăn nắp, dễ kiểm soát, giám sát.

Phòng kế toán là bộ máy kế toán duy nhất của công ty chịu trách nhiệm hạch toán tổng hợp, kế toán chi tiết các nghiệp vụ kinh tế phát sinh và thực hiện các báo cáo tài chính theo Pháp lệnh Kế toán, Luật Kế toán và quy chế quản lý tài chính của Dae Hyun. Công ty TNHH Vina Ký tất cả các chứng từ giao dịch với ngân hàng, chứng từ thu nhập và chi phí của toàn công ty. Lập kế hoạch thu nhập và chi phí cho công ty, trả lãi và nhận lãi các khoản vay.

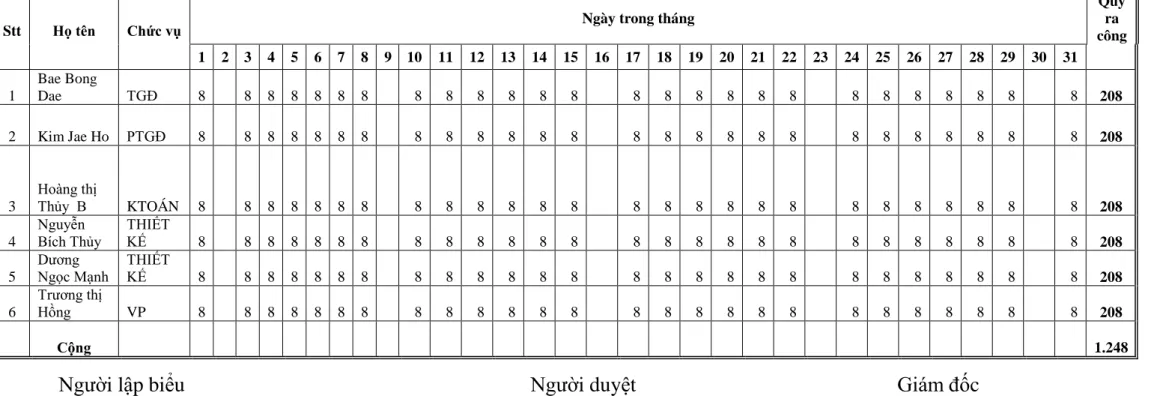

Giám sát các giao dịch của công ty qua ngân hàng, thu thập các chứng từ ngân hàng liên quan đến giao dịch. Công ty sử dụng hệ thống chứng từ kế toán trong công ty theo Quyết định số 15/2006/QD-BTC và một số văn bản pháp luật khác. Để phù hợp với tình hình sản xuất kinh doanh thực tế, công ty đã triển khai hệ thống sổ sách kế toán dưới hình thức nhật ký hàng ngày.

Kế toán tiền lƣơng và các khoản trích theo lƣơng tại công ty TNHH DAE

- Những vấn đề chung về tiền lƣơng và các khoản trích theo lƣơng tại công

- Sổ sách và chứng từ kế toán

- Quỹ tiền lƣơng

- Các khoản phụ cấp, trợ cấp

- Kế toán tiền lƣơng

- Kế toán chi tiết tiền lƣơng

- Kế toán tổng hợp tiền lƣơng

Trường hợp nghỉ đột xuất không do lỗi của nhân viên, Ban Giám đốc công ty sẽ trợ cấp cho nhân viên = 100% LCB. Công ty áp dụng hồ sơ theo quy định quốc gia về Quỹ thời gian làm việc. Phải trả lương làm thêm giờ cho người lao động làm việc ngoài thời gian quy định của công ty và nhà nước.

Nếu đó là lỗi của người sử dụng lao động thì người lao động được trả lương đầy đủ. Trong thời gian này, người lao động sẽ được tạm ứng 50% tiền lương trước khi chấm dứt hợp đồng lao động. Nhận thức được vai trò quan trọng của công tác quản lý lao động, tiền lương, Công ty TNHH DAE HYUN VINA. rất quan tâm đến việc trả lương.

Có sự phối hợp chặt chẽ giữa các phòng ban và công tác tính lương của công ty trong việc tính lương và trả lương cho nhân viên chính xác, đầy đủ và kịp thời. Phương thức trả lương cho người lao động hợp lý, cách tính lương phản ánh đúng kết quả làm việc của người lao động. Nhìn chung công tác hạch toán tiền lương và trích lương tại công ty được thực hiện khá tốt, đảm bảo tuân thủ đúng các quy định kế toán hiện hành.

Việc hoàn thành kịp thời, tính toán chính xác tiền lương và các khoản trích lương, trả lương đúng hạn sẽ khuyến khích sự sáng tạo của nhân viên. Việc quản lý nói chung và kế toán tiền lương, các khoản khấu trừ lương nói riêng hoàn thiện hơn sẽ tạo thêm niềm tin cho người lao động vì nó luôn gắn liền với phúc lợi của người lao động. Để tồn tại và phát triển, công ty phải làm tốt công tác hạch toán công việc, các khoản khấu trừ lương, tiền công và phải tuân thủ chế độ kế toán mới do nhà nước ban hành (Quyết định 15/2006). - Tài chính).

Muốn làm tốt công tác đăng tuyển nhân lực, tiền lương, các khoản trích lương trong công ty thì phải tuân thủ theo chế độ hiện hành. Trích trước tiền lương ngày nghỉ lễ cho công nhân trực tiếp sản xuất. Doanh nghiệp nên sử dụng phần mềm kế toán trên máy tính trong công tác kế toán.