Chi phí kinh doanh là toàn bộ chi phí phục vụ cho hoạt động kinh doanh. Chi phí quản lý doanh nghiệp: Là tất cả các chi phí liên quan đến hoạt động.

Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản làm giảm trừ doanh thu

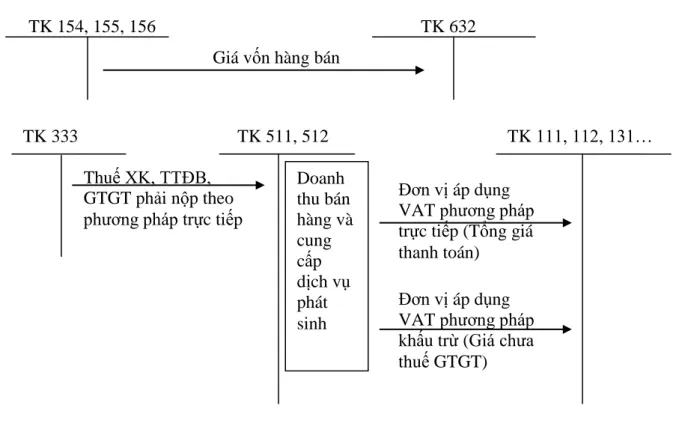

Kế toán doanh thu bán hàng và cung cấp dịch vụ

Cuối kỳ, K/C đối với khoản chiết khấu thương mại, hàng bán bị trả lại và hàng bán giảm giá phát sinh trong kỳ. Thuế đã nộp Số thuế phải nộp vào ngân sách nhà nước Sơ đồ 1.7 Kế toán các khoản giảm trừ thu nhập.

Kế toán chi phí bán hàng và quản lý doanh nghiệp

Kế toán chi phí hoạt động tài chính

Chi phí tài chính chủ yếu: chi phí lãi vay, chiết khấu thanh toán cho người mua, lỗ tỷ giá. Thu toàn bộ chi phí - Hoàn nhập dự phòng giảm giá hoạt động tài chính thực tế phát sinh từ chứng khoán.

Tổ chức kế toán thu nhập, chi phí hoạt động khác 1 Kế toán thu nhập khác

Kế toán chi phí khác

Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán (nếu có). Chi phí khác phát sinh - Cuối kỳ, toàn bộ chi phí khác phát sinh trong kỳ được kết chuyển vào tài khoản 911.

Tổ chức kế toán xác định kết quả kinh doanh

Kế toán chi phí thuế TNDN

Kế toán xác định kết quả kinh doanh

Tổ chức luân chuyển chứng từ, sổ sách kế toán trong tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong DN

CHƢƠNG 2

- Lịch sử hình thành và phát triển của công ty cổ phần cơ khí đóng tàu Hạ Long

- Đặc điểm hoạt động sản xuất kinh doanh của công ty cổ phần cơ khí đóng tàu Hạ Long

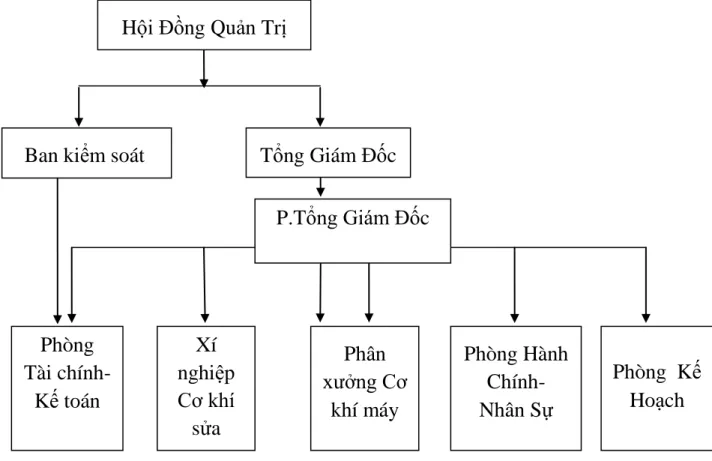

- Đặc điểm bộ máy quản lý của công ty cổ phần cơ khí đóng tàu Hạ Long - Để điều hành sản xuất kinh doanh đạt hiệu quả cao và quản lý quá trình

- Đặc điểm bộ máy kế toán của công ty công ty cổ phần cơ khí đóng tàu Hạ Long

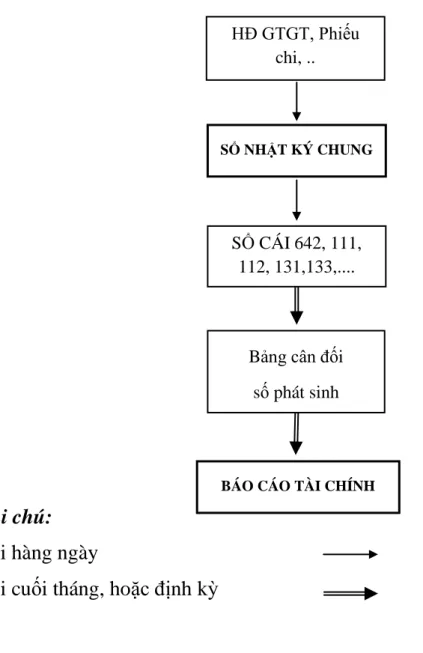

- Đặc điểm hình thức kế toán của công ty cổ phần cơ khí đóng tàu Hạ Long - Công ty cổ phần cơ khí đóng tàu Hạ Long áp dụng chế độ kế toán ban

- Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ phần cơ khí đóng tàu Hạ Long

- Thực trạng tổ chức công tác kế toán doanh thu

Sau nhiều năm hình thành và phát triển, Công ty Cổ phần Cơ khí Đóng tàu Hạ Long đã vượt qua mọi khó khăn, thử thách và dần giành được những thắng lợi đáng khích lệ. Bộ máy quản lý của công ty được tổ chức theo mô hình tổ chức trực tuyến. Quyết định sửa đổi, hoàn thiện Điều lệ công ty - Phê duyệt báo cáo tài chính năm.

Quyết định các vấn đề liên quan đến hoạt động kinh doanh hàng ngày của công ty. Tổ chức thực hiện kế hoạch kinh doanh và kế hoạch đầu tư của công ty. Lập kế hoạch và thường xuyên báo cáo Giám đốc tình hình chi phí trong công ty.

Theo dõi tình hình các loại tài sản cố định, tính khấu hao tài sản cố định và các tài sản khác của công ty. Căn cứ Hợp đồng kinh tế số 54/2009 giữa Công ty Cổ phần Vận tải Quốc tế và Công ty Cổ phần Cơ khí Đóng tàu Hạ Long.

ĐỐI TƢỢNG HỢP ĐỒNG

CHẤT LƢỢNG KỸ THUẬT

ĐỊA ĐIỂM VÀ THỜI GIAN THI CÔNG 1. Địa điểm thi công

NGHIỆM THU VÀ BẢO HÀNH 1. Nghiệm thu

Tàu được nghiệm thu từng phần và nghiệm thu xuất xưởng theo quy định của Cục Đăng kiểm Việt Nam. Bên B có trách nhiệm bảo hành công trình do Bên B xây dựng, chế tạo, lắp đặt trong thời gian 6 tháng kể từ ngày bàn giao tàu. Các sự cố xảy ra đều được cả hai bên theo dõi để xác định phạm vi bảo hành. Địa điểm bảo hành: tại bãi của Công ty Cổ phần Cơ khí Đóng tàu Hạ Long.

CÁC THỎA THUẬN KHÁC

Tổ chức công tác kế toán doanh thu tài chính

Thu nhập từ hoạt động tài chính của Công ty Cổ phần Cơ khí Đóng tàu Hạ Long bao gồm: Lãi tiền gửi ngân hàng, lãi chậm thanh toán của khách hàng và lãi chênh lệch tỷ giá. TÊN Tài khoản (Tên tài khoản): Công ty Cổ phần Cơ khí Đóng tàu Hạ Long Bằng chữ (bằng chữ) Một triệu ba trăm bốn mươi hai nghìn năm trăm đồng ĐỊA CHỈ (địa chỉ): Lê Lai – Ngô Quyền – Hải Phòng. Hãng tàu quốc tế thanh toán đóng mới tàu Giang Hải 05.

Thực trạng tổ chức giá vốn hàng bán, công tác kế toán tại Công ty Cổ phần Cơ khí Đóng tàu Hạ Long.

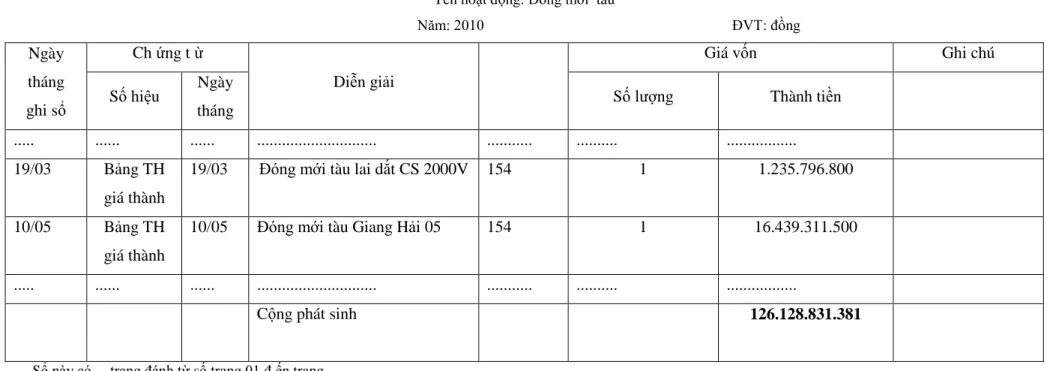

Thực trạng tổ chức công tác kế toán giá vốn hàng bán tại công ty cổ phần cơ khí đóng tàu Hạ Long

B¶ng tÝnh gi¸ thµnh s¶n phÈm c«ng tr×nh

Thực trạng tổ chức công tác kế toán chi phí bán hàng và QLDN - Nhân viên phòng kế toán vừa làm công tác kế toán vừa làm công tác bán

Các chi phí phát sinh chưa có căn cứ rõ ràng để phân bổ giữa chi phí bán hàng và chi phí quản lý doanh nghiệp. Vì vậy, công ty không phân bổ chi phí bán hàng mà cộng vào chi phí điều hành kinh doanh. Việc không phân bổ chi phí bán hàng và chi phí quản lý doanh nghiệp không làm thay đổi kết quả sản xuất kinh doanh của công ty cũng như nghĩa vụ của công ty với nhà nước.

Chi phí quản lý doanh nghiệp là những chi phí nói chung liên quan đến mọi hoạt động của toàn doanh nghiệp và không thể tách rời cho một hoạt động nào. Chi phí quản lý doanh nghiệp bao gồm nhiều loại như chi phí quản lý doanh nghiệp, chi phí quản lý hành chính và các chi phí chung khác. Căn cứ hóa đơn tiền điện số 0123256 của Công ty TNHH MTV Điện lực Hải Phòng, kế toán ghi Phiếu thanh toán số 595.

Địa chỉ: Công ty TNHH Một thành viên Điện lực Hải Phòng Lý do thanh toán: Thanh toán tiền điện tháng 11.

Thực trạng tổ chức kế toán doanh thu, chi phí khác 1. Tổ chức kế toán thu nhập khác

Tổ chức công tác kế toán xác định kết quả kinh doanh tại Công ty Cổ phần Cơ khí Đóng tàu Hạ Long.

Tổ chức công tác kế toán xác định kết quả kinh doanh tại Công ty cổ phần cơ khí đóng tàu Hạ Long

PHIẾU KẾ TOÁN

Những kết quả đạt đƣợc

Tổ chức bộ máy kế toán theo hướng tập trung đảm bảo sự lãnh đạo thống nhất, tập trung trong công ty, giúp kế toán viên phát huy vai trò, chức năng của mình, tạo điều kiện cho sự phân công lao động, chuyên môn. Các giao dịch kinh tế xảy ra đều được hiển thị và ghi chép theo trình tự thời gian, sao cho mọi thông tin kế toán đều được cập nhật thường xuyên và đầy đủ. Việc Công ty trích và phân bổ khấu hao TSCĐ theo phương pháp khấu hao bình quân là rất hợp lý vì phương pháp này đơn giản, dễ tính toán.

Vì vậy, người quản lý doanh nghiệp luôn chủ động trong việc hoạch định giá thành sản phẩm. Chứng từ kế toán được sử dụng theo nguyên tắc, biểu mẫu do Bộ Tài chính ban hành. Ngay từ những ngày đầu thành lập, công tác kế toán của công ty luôn sử dụng và thực hiện các mẫu văn bản, biểu mẫu hợp lý, hợp pháp.

Đây là phương án tốt nhất, đảm bảo nguyên tắc kế toán phù hợp; Chi phí thực tế tương ứng với doanh thu thực tế. Hiện nay kế toán công ty sử dụng tài khoản 642 - chi phí quản lý doanh nghiệp để phản ánh tổng quát các chi phí phát sinh trong quá trình hoạt động kinh doanh, không tách riêng chi phí bán hàng và chi phí quản lý doanh nghiệp.

Những hạn chế

Kế toán doanh thu về cơ bản là đúng theo nguyên tắc, chế độ hiện hành. Thu nhập được phản ánh đầy đủ bằng phương pháp tính trị giá mua vào của hàng tồn kho theo phương pháp thực tế cụ thể, phương pháp này lấy giá một đơn vị hàng tồn kho mà lô hàng nhập khẩu thuộc về. giá lưu kho trên một đơn vị lô hàng. .đây là để tính toán. Giá trị hàng tồn kho để bán phù hợp với doanh thu mà chúng tạo ra.

Ngoài ra, giá trị hàng tồn kho được phản ánh chính xác theo giá trị thực tế, việc hạch toán và báo cáo thuế GTGT được thực hiện khá chặt chẽ. Vì các chi phí tương tự được kết chuyển vào cuối kỳ để xác định kết quả hoạt động kinh doanh nên chúng không ảnh hưởng đến kết quả hoạt động kinh doanh. Trong thời gian thực tập tại công ty, công tác kế toán quản trị chưa thực sự được chú trọng. Các kế toán viên chỉ dừng lại việc tính toán chỉ tiêu, đánh giá tổng thể tình hình tài chính và lập báo cáo. Kết quả hoạt động kinh doanh của công ty năm nay chưa được phân tích, xem xét, đánh giá hay so sánh với năm trước để thấy rõ sự tăng giảm về doanh thu, chi phí…

Một số biện pháp nâng cao công tác hạch toán thu nhập, chi phí và xác định hiệu quả kinh doanh của Công ty Cổ phần Cơ khí Đóng tàu Hạ Long.

Một số biện pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ phần cơ khí đóng tàu Hạ Long

Kiến nghị 2: Thực hiện đúng kế toán quản trị để nâng cao hiệu quả quản lý chi phí trong doanh nghiệp. Cuối mỗi năm tài chính, bộ phận kế toán cần phân tích các chỉ tiêu phản ánh hiệu quả sử dụng chi phí và đưa ra các biện pháp nâng cao công tác quản lý chi phí. Vì vậy, rõ ràng việc quản lý chi phí của Công ty Cổ phần Cơ khí Đóng tàu Hạ Long vẫn chưa tốt, cần nghiên cứu sâu để tìm ra nguyên nhân.

Người quản lý doanh nghiệp cần hiểu thông tin chi phí để đưa ra quyết định. Chi phí nhân công trực tiếp là một loại chi phí biến đổi nên việc phân tích biến động của nó cũng sử dụng mô hình tổng quát để phân tích biến động chi phí biến đổi. Mặt khác, do chi phí sản xuất chung có nhiều khoản mục nên doanh nghiệp nên lập bảng tính tổng hợp các biến động và coi đó là báo cáo tình hình thực hiện biến động chi phí sản xuất chung.

Phân tích sự biến động của chi phí sản xuất không đổi: đặc điểm cơ bản của chi phí không đổi là chúng không thay đổi khi có sự thay đổi về mức độ hoạt động. Vì những lý do này, chi phí sản xuất chung biến đổi thường được thể hiện dưới dạng vật chất hơn là tiền tệ.