HOÀN TOÀN KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. LÝ LUẬN CHUNG VỀ TÍNH DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH.

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ

Nội dung của các chỉ tiêu cơ bản lien quan đến doanh thu , chi phí và kết

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh (KQKD)

- Phân loại doanh thu, thu nhập,chi phí

- Doanh thu

- Các khoản giảm trừ doanh thu

- Chi phí

Chi phí hoạt động tài chính: Bao gồm các chi phí hoặc tổn thất liên quan đến hoạt động tài chính. Chỉ tiêu này được tính bằng cách trừ chi phí từ hoạt động tài chính.

Nội dung kế toán doanh thu , chi phí hoạt động bán hàng và cung cấp dịch

- Kế toán doanh thu

- Kế toán Doanh thu bán hàng và cung cấp dịch vụ

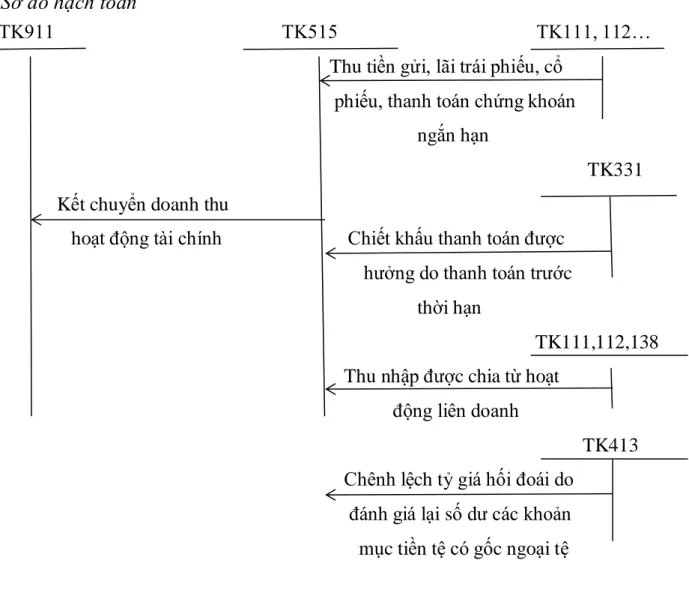

- Kế toán Doanh thu hoạt động tài chính

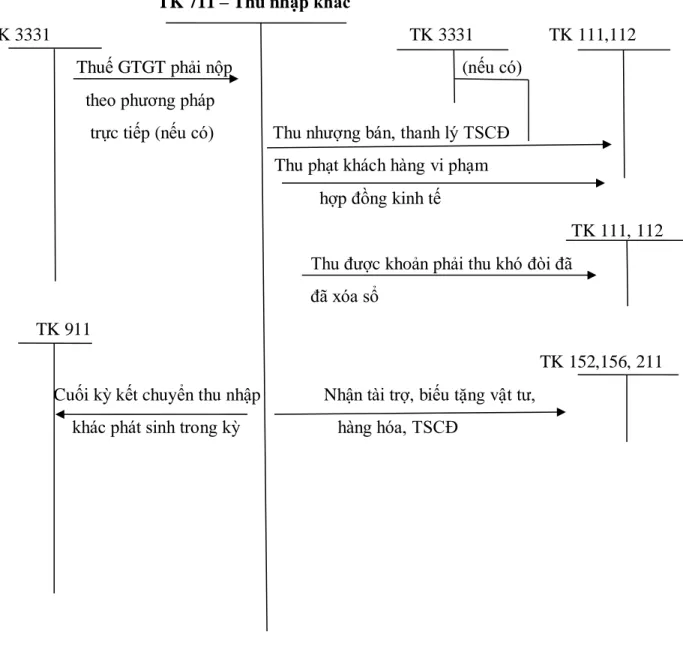

- Kế toán Thu nhập khác

- Kế toán chi phí

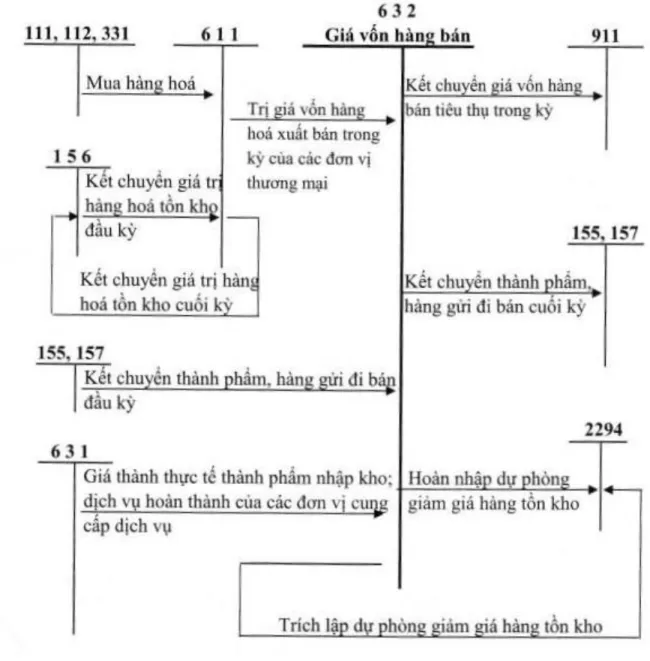

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lí kinh doanh

- Kế toán chi phí hoạt động tài chính

- Chi phí khác

- Chi phí thuế thu nhập doanh nghiệp

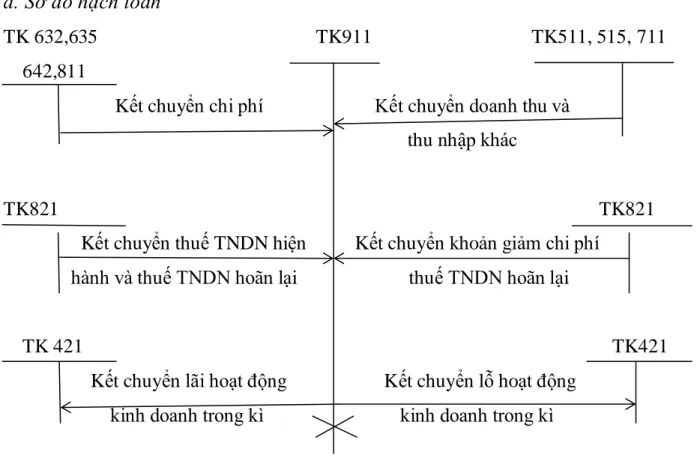

- Kế toán xác định kết quả kinh doanh

Cuối kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”. Kết chuyển chi phí thuế thu nhập doanh nghiệp vào tài khoản 911 “Xác định lãi lỗ”.

Hình thức sổ kế toán hạch toán doanh thu, chi phí và xác định kết quả kinh

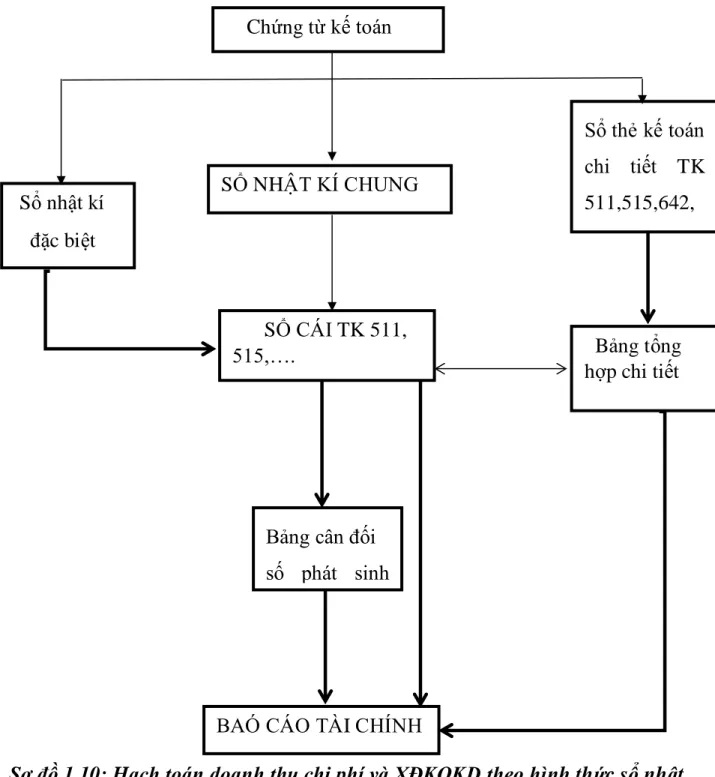

- Hình thức nhật kí chung

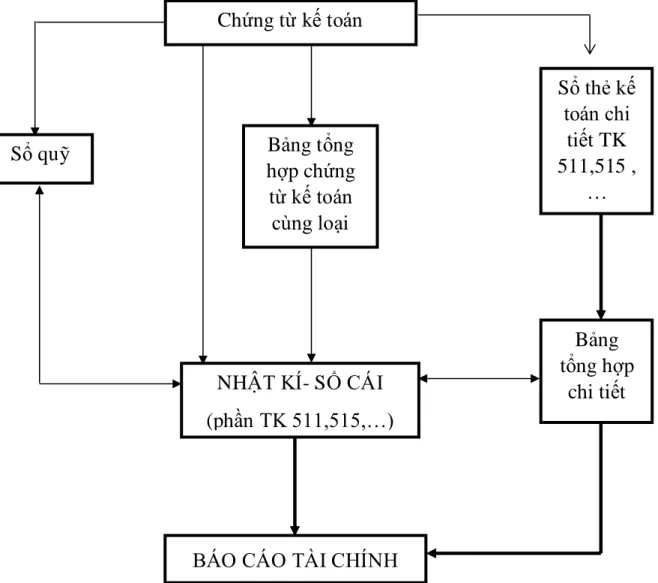

- Hình thức nhật kí- sổ cái

- Hình thức kế toán trên máy tính

Tất cả các nghiệp vụ kinh tế phát sinh được phản ánh trên chứng từ kế toán đều được ghi chép theo thứ tự thời gian bên cạnh chứng từ kế toán vào một sổ kế toán tổng hợp là nhật ký chung. Bạn có thể dựa vào số liệu ghi ở bảng tổng hợp với các chứng từ cùng loại để ghi vào nhật ký chung. Điều kiện áp dụng: chỉ áp dụng cho các công ty rất nhỏ, chỉ áp dụng một số tài khoản kế toán trong kế toán. Đăng ký theo thứ tự thời gian vào sổ ghi chép chứng từ + Đăng ký theo nội dung kinh tế trong sổ cái.

Chứng từ kế toán do kế toán viên lập trên cơ sở các chứng từ kế toán riêng lẻ hoặc tổng hợp các chứng từ kế toán tương tự, có cùng nội dung kinh tế. Chứng từ kế toán được đánh số liên tục theo tháng, năm, kèm theo chứng từ kế toán và phải được kế toán trưởng phê duyệt trước khi ghi vào sổ kế toán. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định.

Giới thiệu chung về công ty TNHH cơ khí Mai Phương

- Quá trình hình thành và phát triển của công ty TNHH cơ khí Mai Phương

- Đặc điểm sản phẩm công ty

- Đặc điểm tổ chức bộ máy quản lý hoạt động kinh doanh của công ty

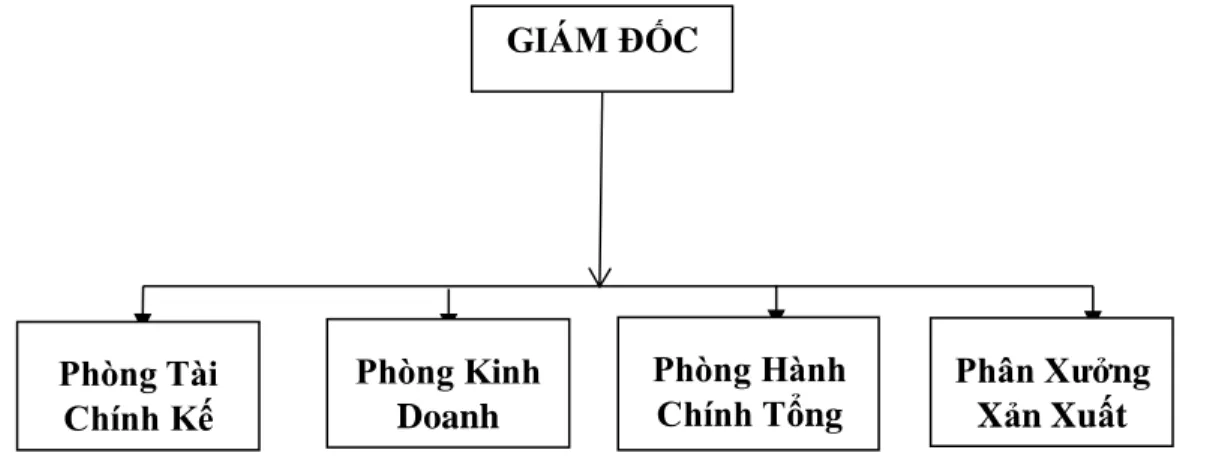

- Sơ đồ tổ chức bộ máy quản lý của Công ty Mai Phương

- Chức năng nhiệm vụ từng bộ phận

Người đứng đầu công ty là người có thẩm quyền cao nhất, chịu trách nhiệm trước pháp luật, nhà nước và chịu trách nhiệm sắp xếp tổ chức quản lý. Giúp đỡ, hỗ trợ và cung cấp cho Giám đốc về thị trường, kế hoạch kinh doanh, đầu tư phát triển, chiến lược marketing cho sản phẩm của công ty. Phối hợp chặt chẽ với các phòng ban khác trong công ty để đạt được hiệu quả tài chính tổng thể cao nhất.

Xây dựng kế hoạch tổ chức bộ máy lao động và quản lý của công ty. Xác định chức năng, nhiệm vụ, quyền hạn và mối quan hệ làm việc của các phòng ban trong công ty. Tham mưu cho Giám đốc về chính sách tuyển dụng, đào tạo và sắp xếp việc làm của công ty.

Lập kế hoạch lương, mua và sửa chữa, quản lý và bảo trì tài sản của công ty. Quản lý hồ sơ nhân viên, giám sát việc thực hiện các quy định nội bộ và đảm bảo an toàn cho con người và tài sản công ty.

Khái quát tổ chức bộ máy kế toán tại công ty TNHH cơ khí Mai Phương

- Tổ chức bộ máy kế toán

- Chính sách kế toán áp dụng tại cty TNHH cơ khí Mai Phương

Đồng tiền sử dụng trong ghi chép kế toán là Đồng Việt Nam. Phương pháp tính khấu hao tài sản cố định theo phương pháp khấu hao đường thẳng, phương pháp tính giá hàng hóa trong kho nhập trước, xuất trước.

Thực trạng tổ chức tổ chức kế toán chi phí, doanh thu và xác định kết quả

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Chi phí quản lí kinh doanh

- Kế toán doanh thu hoạt động tài chính

- Chi phí tài chính

- Kế toán xác định kết quả kinh doanh

Tên đầy đủ của người thụ hưởng: Công ty Cổ phần Xây dựng và Du lịch Tuần Châu. Địa chỉ: Tòa nhà Cảng hành khách Tuần Châu, Phường Tuần Châu, Thành phố Hạ Long, Quảng Ninh. Địa chỉ: Tòa nhà VNPT - Số 1. 5 Nguyễn Tri Phương, Minh Khai, Hồng Bàng, Hải Phòng Tên khách hàng: Công ty TNHH Cơ Khí Mai Phương.

Địa chỉ: Tòa nhà VNPT - Số 1. 5 Nguyễn Tri Phương, Minh Khai, Hồng Bàng, Hải Phòng. Đơn vị: Công ty TNHH Cơ khí Mai Phương Địa chỉ: Thôn Cách Thượng, xã Nam Sơn, huyện An Dương, HP. Đơn vị: Công ty TNHH Cơ khí Mai Phương Địa chỉ: Thôn Cách Thượng, xã Nam Sơn, huyện An Dương, Hải Phòng.

Giám đốc (Ký, ghi họ tên) Đơn vị: Công ty TNHH Cơ khí Mai Phương. Kế toán trưởng (Ký, ghi họ tên). Ký tên, ghi họ tên) Đơn vị: Công ty TNHH Cơ khí Mai Phương.

CÁC GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Đánh giá thực trạng công tác kế toán nói chung và kế toán doanh thu, chi

- Ưu điểm

- Hạn chế

Hệ thống sổ sách kế toán của công ty về cơ bản vẫn theo đúng hình thức Nhật ký chung. Báo cáo tài chính theo mẫu của Bộ Tài chính và được lập hàng tháng, quý, năm nhằm hỗ trợ Ban Giám đốc giám sát chặt chẽ hoạt động của công ty. Ngoài ra, Công ty TNHH Cơ Khí Mai Phương còn có Hãy trang bị cho mình một mạng lưới thông tin nội bộ hiệu quả, kết nối chặt chẽ các phòng ban liên quan. Đặc biệt, công ty còn tự thiết kế phần mềm kế toán riêng, dựa trên yêu cầu bắt buộc của phần mềm kế toán và yêu cầu thực tế xuất hiện trong công tác kế toán tại công ty.

Công ty cũng đặc biệt chú trọng đến việc tổ chức các bộ phận kế toán, đảm bảo tính chuyên môn hóa cao và duy trì mối liên kết chặt chẽ giữa các bộ phận kế toán. Để tập hợp chi phí sản xuất và tính giá thành sản phẩm, công ty đã xây dựng hệ thống sổ sách kế toán thống nhất, chi tiết và đầy đủ. Kỳ tính giá thành của công ty được xác định hàng tháng, điều này cho phép các nhà quản lý theo dõi chính xác giá thành sản phẩm và có biện pháp điều chỉnh kịp thời nếu cần thiết.

Hệ thống máy tính trong kế toán chưa được sử dụng hiệu quả trong công tác kế toán, công ty chưa sử dụng các chương trình kế toán trong kế toán. Công ty chưa hạch toán chi tiết thu nhập, chi phí để theo dõi doanh thu, chi phí và lợi nhuận gộp từng mặt hàng.

Tính tất yếu phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định

- Kiến nghị 1: Về việc phân bổ chi phí quản lý kinh doanh cho từng mặt

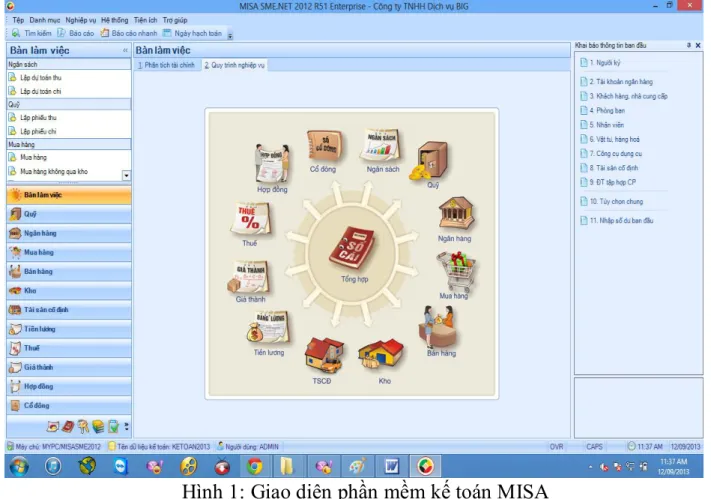

- Kiến nghị 2: Về việc đưa phần mềm kế toán vào công tác kế toán

- Kiến nghị 3: Hạch toán chi tiết doanh thu – chi phí

Cần hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh. Mặt khác, việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Cơ Khí Mai Phương. chưa thực sự hoàn thiện, còn nhiều bất cập khiến hoạt động của công ty chưa thể phát triển để đạt hiệu quả tối đa. Vì vậy, việc hoàn thiện công tác kế toán nói chung, tính đến các khoản thu nhập, chi phí và xác định kết quả kinh doanh nói riêng là vô cùng cần thiết.

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh. Nội dung hoàn thiện tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh tại Công ty TNHH Cơ khí Mai Phương. Các công ty cần ứng dụng khoa học công nghệ vào công tác kế toán như sử dụng phần mềm kế toán.

Để phù hợp với quy mô của doanh nghiệp, kế toán trưởng nên lựa chọn phần mềm kế toán MISA. Điều kiện thực hiện các giải pháp hoàn thiện công tác kế toán bán hàng, chi phí và kết quả hoạt động kinh doanh tại Công ty TNHH Cơ khí Mai Phương.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu,

- Về phía Nhà nước

- Về phía doanh nghiệp

Việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh có vị trí rất quan trọng trong công tác kế toán của doanh nghiệp. Việc xác định chính xác thu nhập, chi phí tạo điều kiện thuận lợi cho nhà quản trị đưa ra những quyết định đúng đắn, chính xác và kịp thời trong việc quản lý, điều hành và phát triển công ty. Hệ thống hóa các lý luận cơ bản về kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp theo Thông tư 133.

Mô tả chi tiết hiện trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Cơ khí Mai Phương. Khuyến nghị sử dụng chương trình kế toán trong công tác kế toán. Nguyễn Đức Kiên và được sự giúp đỡ của Ban Giám đốc và các phòng ban tại Công ty TNHH Cơ Khí Mai Phương. Tôi đã hoàn thành dự án này.

Tuy nhiên, do hiểu biết về kế toán của tôi còn hạn chế nên tôi không thể tránh khỏi những thiếu sót nhất định. Vì vậy, tôi rất mong nhận được sự đóng góp, giúp đỡ của các thầy cô, các nhân viên phòng kế toán Công ty TNHH Cơ Khí Mai Phương. để luận văn của tôi được hoàn thiện hơn.

Giấy báo có

Sổ nhật kí chung

Sổ cái .............................................................................................57H

Sổ chi tiết bán hàng

Việc mở sổ chi phí sản xuất kinh doanh cho tài khoản 632 (như biểu đồ 3.4) tạo điều kiện thuận lợi cho việc theo dõi giá vốn tương ứng của từng mặt hàng mở trên sổ bán hàng chi tiết.

Sổ chi tiết bán hàng

Kiến nghị về việc phân bổ chi phí quản lý doanh nghiệp theo từng hạng mục. Khuyến nghị về hạch toán chi tiết thu nhập, chi phí và xác định kết quả kinh doanh cho từng hoạt động. Bằng sự nỗ lực của bản thân và sự giúp đỡ, hướng dẫn tận tình từ can.merc.