Tên dự án: Nâng cao công tác kế toán tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú. Tìm hiểu thực tế kế toán hàng hóa tại Công ty TNHH Thương mại xuất nhập khẩu Tuấn Tú. Nội dung bài học: Hoàn thành công việc về lĩnh vực kế toán hàng hóa tại Công ty TNHH Thương mại xuất nhập khẩu Tuấn Tú.

Hoàn thành công việc kế toán tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú. Thực trạng bộ phận kế toán hàng hóa tại Công ty TNHH Thương mại xuất nhập khẩu quốc tế Tuấn Tú. Tổ chức hạch toán chi tiết hàng hóa tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú.

Kế toán tổng hợp hàng hóa tại Công ty TNHH Thương mại xuất nhập khẩu quốc tế Tuấn Tú. Những nhận xét chung về công tác kế toán hàng hóa tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về công tác kế toán bán hàng trong doanh nghiệp vừa

- Khái niệm hàng hóa trong doanh nghiệp vừa và nhỏ

- Đặc điểm hàng hóa trong doanh nghiệp vừa và nhỏ

- Vai trò hàng hóa trong doanh nghiệp vừa và nhỏ

Hàng hóa là những vật tư, sản phẩm mà công ty mua vào nhằm mục đích bán ra (bán buôn, bán lẻ). Nhiệm vụ kế toán hàng hóa trong doanh nghiệp nhỏ và vừa. Phân loại hàng hóa theo cách thức hàng hóa di chuyển: - Hàng hóa được chuyển về kho.

Vì vậy, việc phân loại hàng hóa là cần thiết và quan trọng đối với doanh nghiệp. Đối với doanh nghiệp tính thuế GTGT theo phương pháp chiết khấu thì giá mua hàng hoá là giá chưa có thuế GTGT đầu vào. Theo chuẩn mực kế toán hàng tồn kho, giá gốc hàng tồn kho được áp dụng một trong các phương pháp sau.

Theo phương pháp này, giá xuất kho của hàng hóa được tính dựa trên đơn giá bình quân. Áp dụng cho các công ty có ít chủng loại hàng hóa, ít xuất nhập khẩu, giá cả hàng hóa ít biến động.

Nội dung tổ chức công tác kế toán hàng hòa trong doanh nghiệp vừa và nhỏ 8

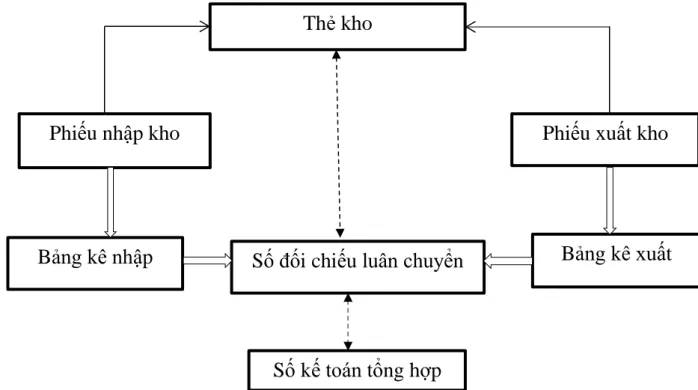

- Phương pháp sổ đối chiếu luân chuyển

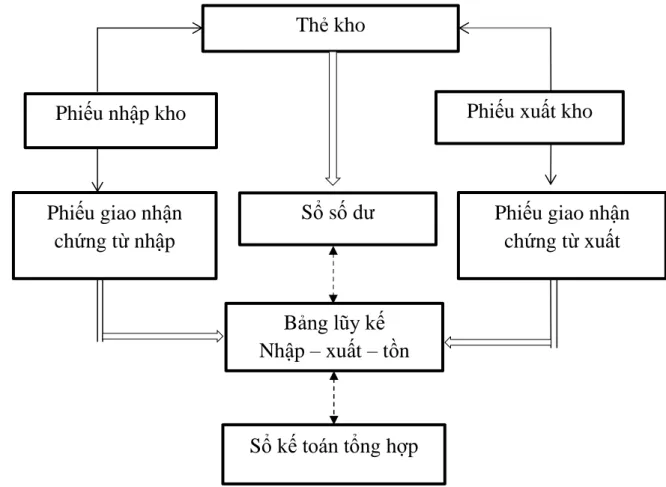

- Phương pháp sổ số dư

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ

- Kế toán tổng hợp hàng hóa theo phương pháp kê khai thường xuyên

- Kế toán tổng hợp hàng hóa theo phương pháp kiểm kê định kỳ

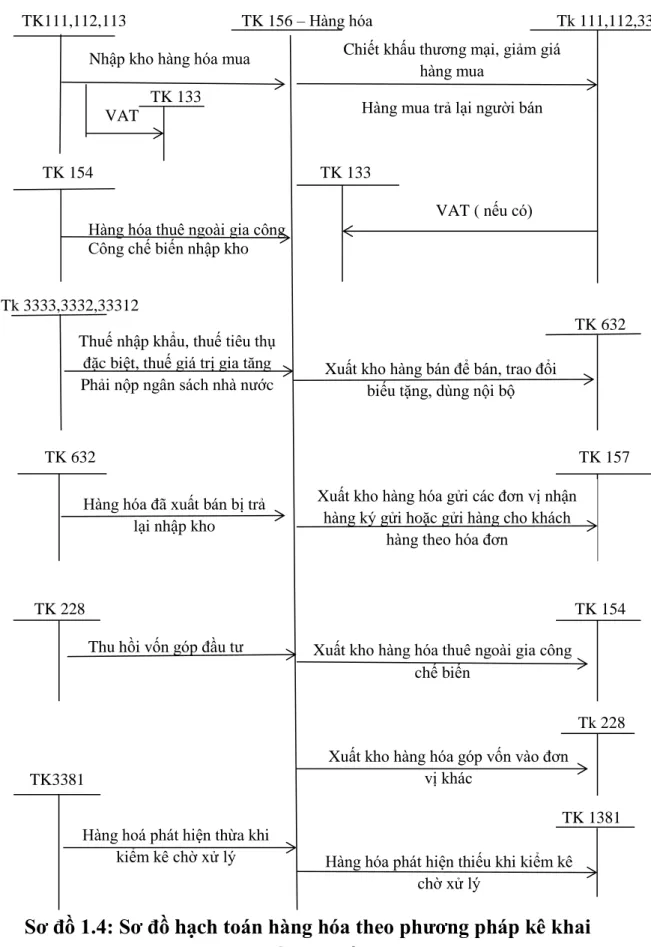

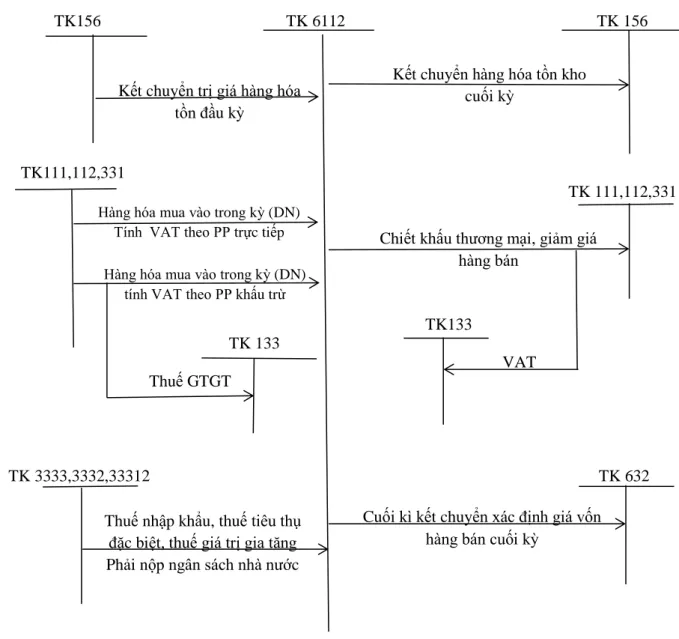

Kế toán tổng hợp biến động của hàng hóa là việc ghi nhận sự biến động về giá trị của hàng hóa vào sổ cái. Kế toán theo phương pháp này, giá trị hàng hóa ghi trên sổ kế toán có thể được xác định vào bất kỳ thời điểm nào trong kỳ kế toán. Trị giá mua hàng theo hóa đơn mua hàng (bao gồm cả các loại thuế không hoàn lại);

Trị giá hàng hóa thuê ngoài gia công (bao gồm giá mua và chi phí gia công); Kết chuyển giá trị hàng tồn kho cuối kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ); Kết chuyển giá trị hàng tồn kho đầu kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ);

Trình bày phương pháp hạch toán hàng hóa theo phương pháp kê khai thông thường (sơ đồ 1.4). Giá trị hàng tồn kho cuối kỳ Theo phương pháp này mọi biến động về nguyên vật liệu, hàng hóa (tại kho, kho) không được kiểm soát và phản ánh trên tài khoản hàng hóa.

Kế toán dự phòng giảm giá hàng tồn kho

Dự phòng giảm giá hàng tồn kho được lập tại thời điểm lập Báo cáo tài chính. Việc lập dự phòng giảm giá hàng tồn kho phải được thực hiện theo quy định của Chuẩn mực kế toán “Hàng tồn kho” và các quy định của chế độ tài chính hiện hành. Việc lập dự phòng giảm giá hàng tồn kho phải được tính theo từng loại hàng hóa, sản phẩm tồn kho.

Trường hợp số dự phòng khấu hao hàng tồn kho cuối kỳ kế toán này lớn hơn số dự phòng khấu hao hàng tồn kho đang ghi trên sổ kế toán thì phần chênh lệch lớn hơn được ghi tăng dự phòng và ghi vào sổ kế toán. tăng. trong chi phí vốn.bán hàng hóa. Trường hợp số dự phòng khấu hao hàng tồn kho cuối kỳ kế toán này nhỏ hơn số dự phòng khấu hao hàng tồn kho đang ghi trên sổ kế toán thì phần chênh lệch nhỏ hơn sẽ được hoàn nhập ghi giảm khoản dự phòng và sẽ được ghi lại. dưới dạng chiết khấu. Giá vốn hàng bán. Lập dự phòng tổn thất tài sản tại thời điểm lập Báo cáo tài chính.

Tài khoản 2291 - Dự phòng giảm giá chứng khoán kinh doanh: Tài khoản này phản ánh tình hình trích lập hoặc hủy dự phòng giảm giá chứng khoán kinh doanh. Tài khoản 2294 - Dự phòng khấu hao hàng tồn kho: Tài khoản này phản ánh tình hình trích lập hoặc trích lập dự phòng khấu hao hàng tồn kho.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán hàng hóa

- Hình thức kế toán Nhật ký chung

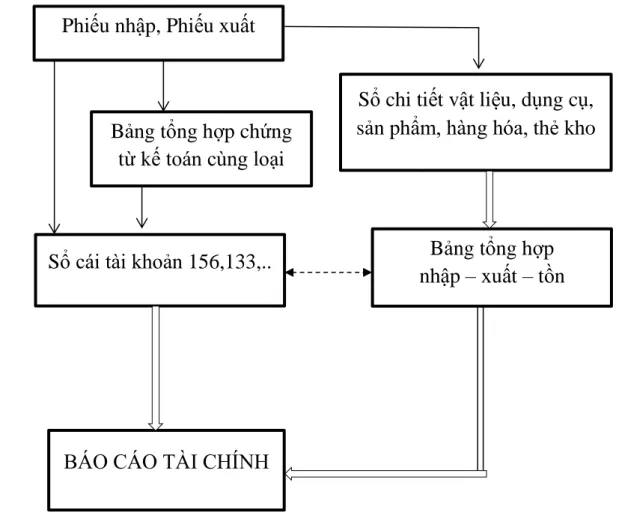

- Hình thức Nhật ký – Sổ cái

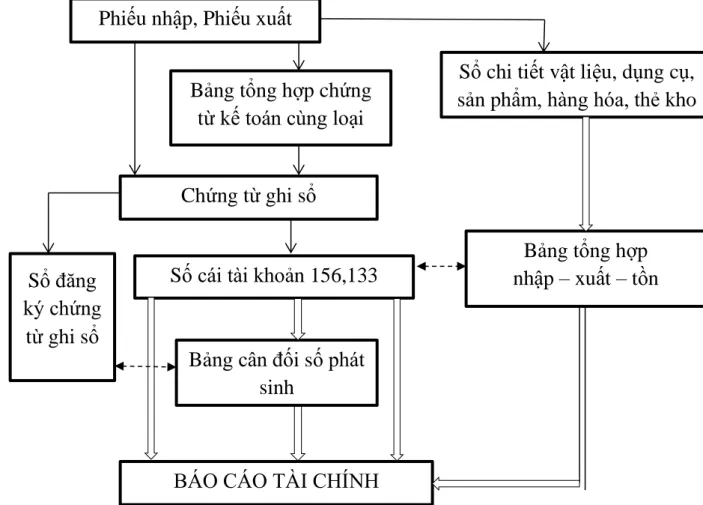

- Hình thức kế toán chứng từ ghi sổ

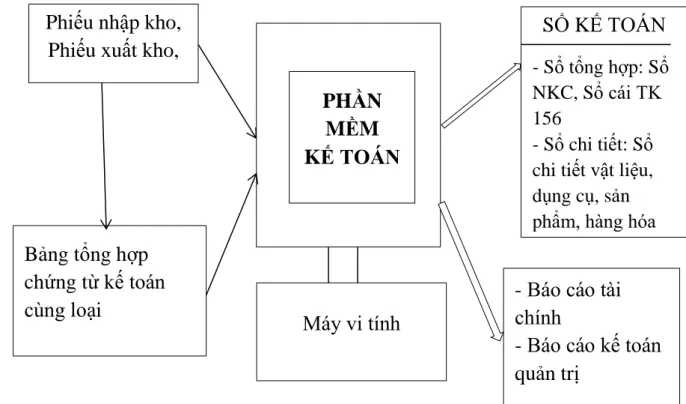

- Hình thức kế toán trên máy vi tính

Bù đắp giá trị dự kiến các khoản nợ khó đòi cần xử lý. Tài khoản 2292 - Dự phòng đầu tư vào đơn vị khác: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng do doanh nghiệp nhận vốn đầu tư thua lỗ dẫn đến nhà đầu tư có khả năng bị mất vốn. Tài khoản 2293 - Dự phòng phải thu khó đòi: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng nợ khó đòi và các khoản đầu tư nắm giữ đến ngày đáo hạn.

Tổ chức và áp dụng hệ thống kế toán vào công tác kế toán ở các doanh nghiệp vừa và nhỏ. Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp là Nhật ký - Sổ sách. Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại.

Căn cứ trực tiếp đăng ký sổ kế toán tổng hợp là “Chứng từ đăng ký vào sổ”. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc Bảng tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số tiếp theo trong Sổ ghi chứng từ ghi sổ) và có chứng từ kế toán đính kèm.

Công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong ba hình thức kế toán hoặc kết hợp các hình thức kế toán nêu trên. Phần mềm kế toán không phản ánh đầy đủ quy trình kế toán nhưng phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo đúng quy định.

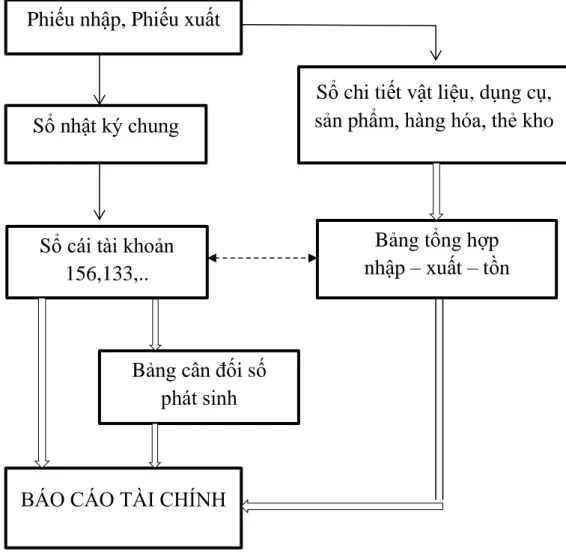

Phần mềm kế toán được thiết kế theo loại hình kế toán nào sẽ có những loại sổ sách tương ứng với loại hình kế toán đó nhưng không hoàn toàn giống với những mẫu kế toán viết tay. Thủ tục đăng ký kế toán hàng hóa theo hình thức kế toán trên máy vi tính (sơ đồ 1.9).

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG

- Quá trình ra đời và sự phát triển của Công ty TNHH Thương mại Xuất nhập

- Quá trình hình thành và phát triển

- Đặc điểm sản xuất kinh doanh

- Chức năng, nhiệm vụ của Công ty

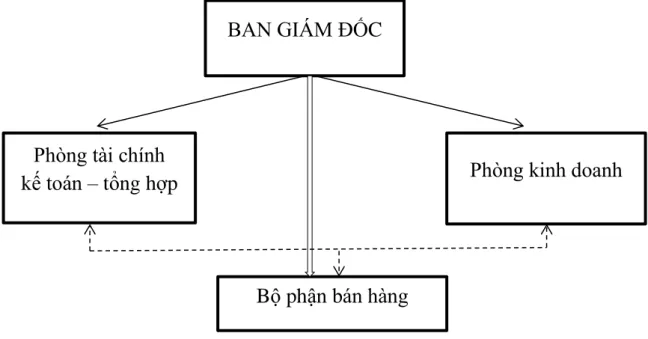

- Cơ cấu tổ chức

- Tổ chức công tác kế toán

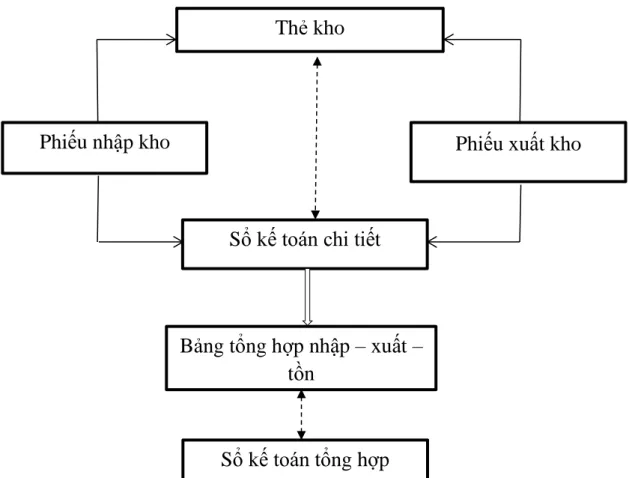

Kế toán chi tiết hàng hóa tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú Kế toán thực hiện hình thức kế toán tồn kho chi tiết phù hợp với hoạt động kinh doanh của Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú là hình thức thẻ song hành. Đồng thời, từ chứng từ gốc, kế toán phản ánh giao dịch vào sổ chi tiết hàng hóa.

Công ty sử dụng hệ thống chứng từ kế toán theo quy định hiện hành của Bộ Tài chính. Sổ sách kế toán của Công ty được lập rõ ràng, chính xác theo mẫu hướng dẫn của Nhà nước. Thông thường, tổ chức kế toán hàng hóa tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú. theo đúng phương pháp kế toán hàng hóa hiện hành và tuân thủ quy định.

Một số đề xuất nhằm hoàn thiện công tác tổ chức kế toán hàng tồn kho tại Công ty TNHH Thương mại Xuất nhập khẩu Quốc tế Tuấn Tú Vì vậy, việc nghiên cứu các biện pháp hoàn thiện tổ chức quản lý và kế toán tồn kho trong công ty là vô cùng quan trọng. Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tại công ty.

Công Ty TNHH Thương Mại Xuất Nhập Khẩu Quốc Tế Tuấn Tú vẫn áp dụng kế toán thủ công, làm giảm tiến độ công việc. Phần mềm kế toán ABS phù hợp với nhiều loại hình Công ty Thương mại, Dịch vụ, Xây dựng, Sản xuất. Kế toán viên phải lập báo cáo định kỳ hàng năm về tình hình tài chính và hoạt động kinh doanh của công ty để trình Hội đồng quản trị.

Thực trạng: Phản ánh thực trạng công tác tổ chức công tác kế toán hàng hóa tại Công ty Thương mại XNK Quốc tế Tuấn Tú với số liệu năm 2018.