Với thời gian thực tập tại Công ty không nhiều và kiến thức thực tế còn hạn chế, tôi mong rằng những ý kiến trong bài viết sẽ góp phần nhỏ vào việc hoàn thiện công tác hạch toán thu nhập chi phí và xác định kết quả kết quả kinh doanh tại Công ty Cổ phần Thép Việt Nhật.

NHỮNG VẤN ĐỀ LÍ LUẬN CHUNG VỀ DOANH THU, CHI

Một vài nét về doanh thu, chi phí, xác định kết quả kinh doanh

- Về doanh thu bán hàng và cung cấp dịch vụ trong doanh nghiệp

- Khái niệm

- Các loại doanh thu và phương pháp xác định doanh thu

- Các yếu tố làm giảm doanh thu của doanh nghiệp

- Chi phí liên quan tới tiêu thụ hàng hoá

- Khái niệm

- Các loại chi phí

- Kết quả kinh doanh của doanh nghiệp

- Ý nghĩa, tác dụng của việc xác định kết quả kinh doanh

Phương pháp trao đổi hàng hóa: Doanh thu được ghi nhận trên cơ sở trao đổi giữa công ty và khách hàng. Khi một công ty xuất khẩu hàng hóa, công ty ghi nhận doanh thu bán hàng và thuế VAT đầu ra.

Vai trò và nhiệm vụ của kế toán doanh thu, chi phí, xác định kết quả kinh

- Vai trò của kế toán bán hàng

- Nhiệm vụ của kế toán bán hàng

Phản ánh và ghi nhận đầy đủ, nhanh chóng, chính xác các khoản thu nhập, các khoản trích thu nhập và chi phí cho từng hoạt động trong doanh nghiệp, đồng thời theo dõi chi tiết, cụ thể tình hình thanh toán của từng hoạt động.khách hàng để kịp thời thu hồi vốn kinh doanh. Phản ánh đầy đủ các chi phí phát sinh như: giá vốn hàng bán, giá vốn hàng bán, chi phí quản lý kinh doanh, chi phí hoạt động tài chính và các chi phí khác làm cơ sở xác định kết quả bán hàng. .

Tổ chức hạch toán kế toán doanh thu bán hàng tại các doanh nghiệp

- Kế toán hạch toán doanh thu và các khoản giảm trừ doanh thu

- Hạch toán doanh thu bán hàng và cung cấp dịch vụ

- Hạch toán các khoản giảm trừ doanh thu

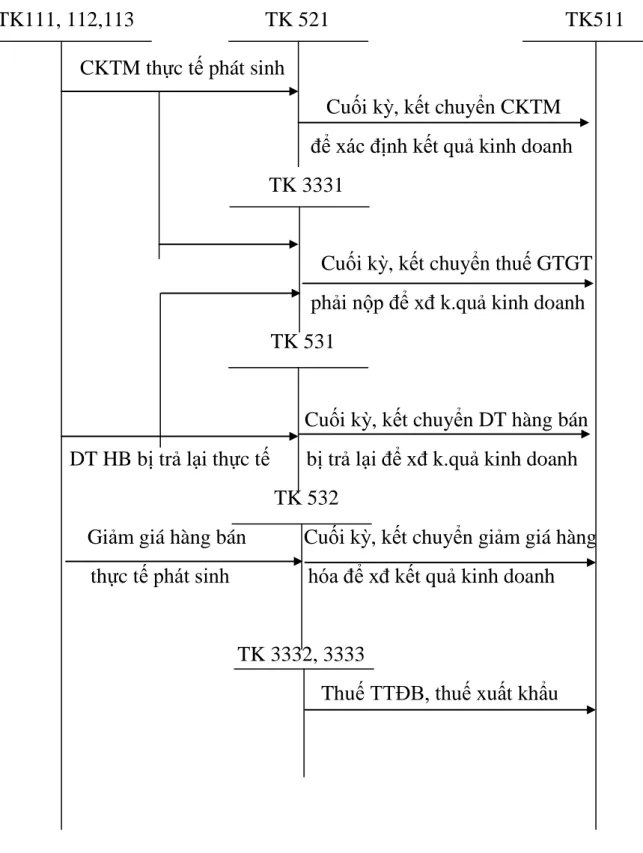

- Phương pháp kế toán doanh thu bán hàng và các khoản giảm trừ

Bán hàng: Bán sản phẩm do doanh nghiệp sản xuất, bán hàng mua và bán bất động sản đầu tư. Nếu doanh nghiệp là đại lý bán hàng thì doanh nghiệp không phải kê khai, nộp thuế GTGT đối với khoản thu nhập này.

Kế toán chi phí tại các doanh nghiệp

- Phương pháp xác định trị giá vốn hàng bán và kế toán giá vốn hàng bán 20

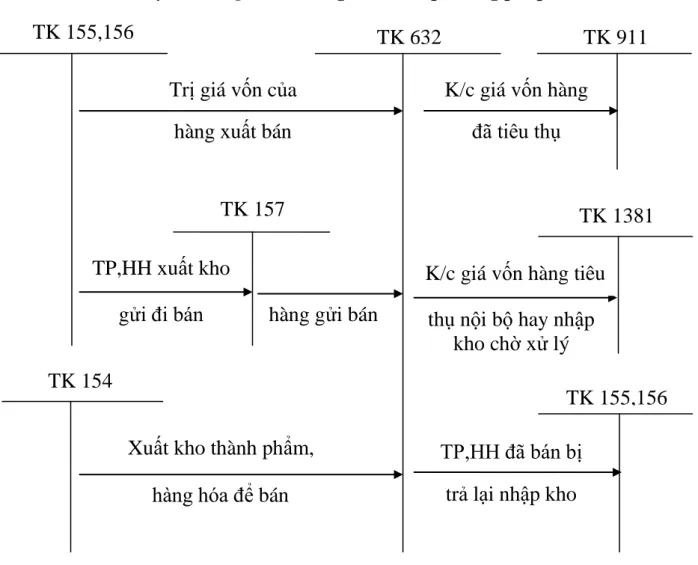

- Phương pháp kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng

- Chi phí quản lý doanh nghiệp

Tài khoản 641- Chi phí bán hàng: Tài khoản này dùng để phản ánh chi phí thực tế phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, dịch vụ, bao gồm chi phí trưng bày, giới thiệu sản phẩm, quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo hành sản phẩm, hàng hóa (trừ hoạt động xây lắp). ), chi phí bảo quản, đóng gói và vận chuyển. Chi phí quản lý doanh nghiệp, tùy theo đặc điểm kế toán của mỗi doanh nghiệp, sẽ được phân bổ cho hàng bán ra theo một tỷ lệ nhất định để cấu thành toàn bộ giá thành của sản phẩm, thông thường người ta sử dụng các tiêu chí phân bổ sử dụng như: phân bổ theo doanh thu, phân bổ theo doanh thu. chi phí, thưởng theo lương.

Kế toán xác định kết quả bán hàng

- Kết quả bán hàng

- Nội dung, yêu cầu xác định kết quả bán hàng

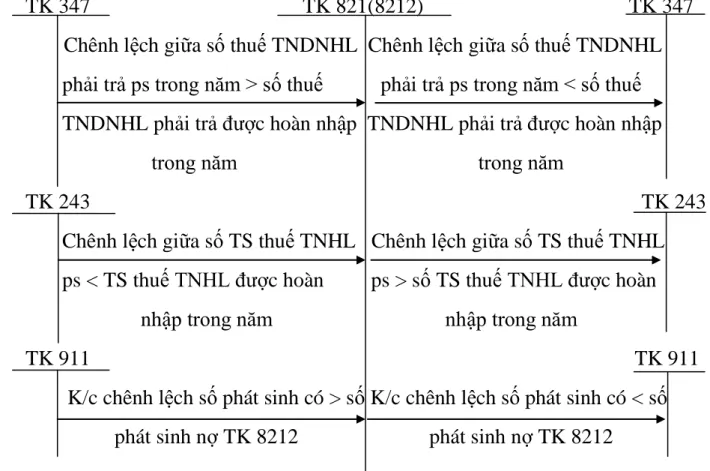

- Phương pháp kế toán chi phí thuế thu nhập doanh nghiệp

- Phương pháp kế toán xác định kết quả bán hàng

Lợi nhuận thuần trên doanh thu được xác định bằng số chênh lệch giữa doanh thu thuần với giá vốn hàng bán, chi phí bán hàng và chi phí quản lý kinh doanh. Chứng từ sử dụng: Căn cứ vào sổ sách theo dõi chi phí bán hàng, chi phí quản lý kinh doanh, giá vốn hàng bán và doanh thu cuối kỳ để xác định kết quả kinh doanh và các số liệu liên quan khác.

Hệ thống sổ kế toán và hình thức kế toán sử dụng tại các doanh nghiệp

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký - Sổ cái

- Hình thức kế toán Nhật ký - Chứng từ

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

- Đặc trưng cơ bản của hình thức kế toán trên máy vi tính

- Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính

Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Đặc điểm tình hình chung của công ty Cổ phần Cung ứng và Dịch vụ Kỹ

- Giới thiệu về công ty Cổ phần Cung ứng và Dịch vụ Kỹ thuật Hàng hải

- Lịch sử hình thành và phát triển của công ty

- Đặc điểm tổ chức bộ máy quản lý của công ty

- Đặc điểm sản phẩm, tổ chức sản xuất – kinh doanh tại công ty Cổ phần

Chịu trách nhiệm và đảm bảo chất lượng hàng hóa, thực phẩm, nước ngọt cho tàu. Cung cấp dịch vụ cho khách hàng theo bảng giá của Công ty. Chi nhánh miền Nam: Chi nhánh là đơn vị kế toán nội bộ trong Công ty. Chi nhánh có con dấu, mã số thuế, tài khoản ngân hàng, quỹ tiền mặt và kho nguyên vật liệu riêng tại TP.HCM.

Chi nhánh tổ chức hoạt động sản xuất kinh doanh theo định hướng chung của Công ty thông qua Phòng Dịch vụ. Do đặc thù của việc kê khai và nộp thuế tại TP.HCM, công ty quản lý tài khoản chi nhánh thông qua tài khoản phải thu nội bộ. Dịch vụ đại lý tàu biển, đại lý vận tải biển, đại lý môi giới hàng hải.

Công ty tổ chức sản xuất theo hình thức tập trung - Khách hàng của công ty thường là khách hàng truyền thống.

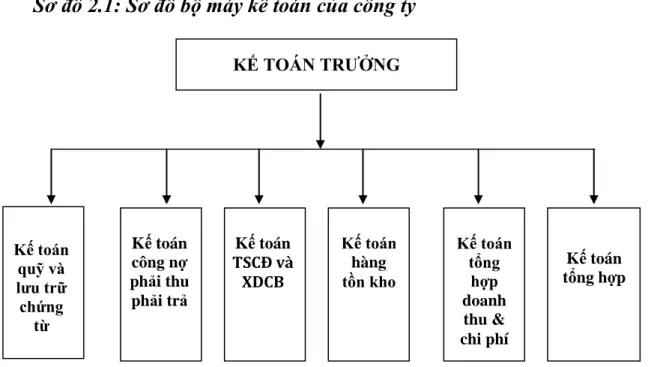

Đặc điểm tổ chức bộ máy kế toán của công ty Cổ phần Cung ứng và Dịch

- Cơ cấu tổ chức bộ máy kế toán

- Hình thức tổ chức công tác kế toán tại công ty

- Chính sách kế toán khác của công ty

Kế toán quỹ và lưu trữ chứng từ: Đây là công việc hàng ngày đòi hỏi nhân viên phải căn cứ vào các phiếu thanh toán hợp lệ và các biên lai tiền mặt từ quỹ của công ty để ứng tiền cho nhân viên phục vụ mục đích sản xuất kinh doanh. Cuối ngày, nhân viên nên tổng hợp tất cả các tài liệu phát sinh trong ngày vào sổ và lưu lại để thu vào cuối tuần. Kế toán tổng hợp doanh thu, chi phí: Theo dõi biến động nguyên vật liệu và ghi biên lai nhập kho dựa trên giá thực tế.

Đồng thời tập hợp chi phí để tính giá thành sản phẩm và đối chiếu số liệu với kế toán tồn kho và kế toán tổng hợp. - Sổ kế toán chi tiết: Sổ chi tiết tiền mặt, sổ chi tiết tiền gửi ngân hàng, sổ chi tiết tài sản cố định, phiếu kho, sổ chi tiết nguyên vật liệu, sổ theo dõi tạm ứng chi tiết, sổ chi tiết các khoản thanh toán của người mua, người bán, sổ chi tiết doanh thu bán hàng, sổ chi tiết các khoản phải thu. giá vốn hàng bán, danh sách chứng từ phát sinh. Nguyên tắc phản ánh hàng tồn kho: Hàng tồn kho được tính theo giá gốc.

Giá trị ban đầu của hàng tồn kho bao gồm: Chi phí mua, chi phí chế biến và các chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại Giá vốn hàng bán và lưu kho Hàng tồn kho được tính theo phương pháp bình quân của mỗi lần xuất nhập khẩu.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Nội dung hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ phần cung

- Kế toán chi phí bán hàng

- Nội dung hạch toán doanh thu, chi phí và kết quả hoạt động tài chính tại

- Kế toán doanh thu hoạt động tài chính tại công ty cổ phần cung ứng và

- Kế toán chi phí hoạt động tài chính tại công ty cổ phần cung ứng và dịch

- Kế toán chi phí và thu nhập từ hoạt động khác

- Kế toán thu nhập từ hoạt động khác

- Kế toán chi phí từ hoạt động khác

- Kế toán thuế thu nhập doanh nghiệp tại Công ty cổ phần cung ứng và dịch

- Kế toán xác định kết quả hoạt động sản xuất kinh doanh tại Công ty cổ

Theo phương pháp này, kiểm toán viên thu thập chi phí sản xuất phát sinh của một dự án, hạng mục dự án từ khi bắt đầu đến khi hoàn thành và bàn giao là giá thành thực tế của dự án, hạng mục dự án đó. Năm 2009, Công ty sửa chữa và đóng mới nhiều tàu thủy mới, toàn bộ chi phí sản xuất như: chi phí nguyên vật liệu trực tiếp (621), chi phí nhân công trực tiếp (622), chi phí sản xuất (627) cho bất kỳ dự án nào sẽ được chi tiết hóa cho từng dự án. Từ chứng từ, sổ sách kế toán định kỳ, kế toán thực hiện kết chuyển chi phí sản xuất kinh doanh dở dang cho từng dự án, hạng mục công việc hoàn thành hàng quý.

Chi phí bán hàng là toàn bộ các chi phí mà công ty phát sinh liên quan đến việc tiêu thụ sản phẩm, hàng hóa, dịch vụ trong kỳ kinh doanh. Chi phí thực tế phát sinh trong quá trình bán sản phẩm, cung cấp hàng hóa, dịch vụ bao gồm các chi phí như: Tiền lương cho nhân viên bán hàng, chi phí bán hàng. hoa hồng, chi phí bảo hành sản phẩm, chi phí hàng hóa, chi phí điện, nước bán hàng và các chi phí khác liên quan đến hoạt động bán hàng của doanh nghiệp. Chi phí quản lý doanh nghiệp là toàn bộ các chi phí liên quan đến công tác quản lý doanh nghiệp, quản lý hành chính và quản lý chung của toàn doanh nghiệp, bao gồm: Chi phí hành chính, tổ chức, văn phòng, các chi phí chung khác liên quan đến hoạt động kinh doanh. Căn cứ vào các chứng từ gốc như: Giấy báo có của ngân hàng, Phiếu kế toán.

Chi phí hoạt động tài chính bao gồm chi phí tài chính, lỗ đầu tư tài chính, lỗ chênh lệch tỷ giá hối đoái, lãi vay phải trả, chiết khấu thanh toán, lãi bán hàng trả chậm. chi phí như lãi phải trả cho khoản vay. Các chi phí khác là những tổn thất do các sự kiện hoặc nhiệm vụ phát sinh ngoài hoạt động kinh doanh thông thường. Tại Công ty Cổ phần Dịch vụ Kỹ thuật và Cung ứng Hàng Hải năm 2009 có các khoản chi phí từ hoạt động khác như sau: Chi phí thanh lý, nhượng bán tài sản cố định, chi phí bồi thường thiên tai năm 2009, các chi phí khác, phí khác.

PHƢƠNG HƢỚNG HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ

- Ưu điểm

- Hạn chế

- Tính tất yếu phải hoàn thiện tổ chức công tác kế toán doanh thu, chi phí

- Yêu cầu hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Nội dung và giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và

- Kiến nghị 1: Hoàn thiện hệ thống chứng từ kế toán

- Kiến nghị 2: Hoàn thiện hệ thống sổ sách kế toán

- Kiến nghị 4: Ứng dụng phần mềm kế toán

- Kiến nghị 5: Hoàn thiện hệ thống máy móc, trang thiết bị trong công ty . 98

- Về phía Nhà nước

- Về phía doanh nghiệp

Kế toán của công ty chưa lập hồ sơ để phản ánh các bút toán kết chuyển vào tính kết quả kinh doanh. Kết quả kinh doanh của công ty có thể được xác định thông qua số liệu kế toán. Chính vì vậy việc hoàn thiện công tác kế toán nói chung, hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của công ty là vô cùng cần thiết.

Vì vậy, công ty cần hoàn thiện công tác kế toán nói chung, kế toán bán hàng, kế toán giá thành và xác định kết quả kinh doanh nói riêng. Trình bày lý luận chung về tổ chức nghiệp vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Trình bày hiện trạng tính toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại công ty.

Trình bày những thuận lợi, khó khăn và một số ý kiến góp phần hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty.