HOÀN THÀNH TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI. Lớp: QT 1104K Chuyên ngành: Kế toán kiểm toán Tên môn học: Hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định. Khái quát các lý luận cơ bản về tổ chức tính toán doanh thu, chi phí và xác định kết quả kinh doanh trong công ty.

Nó phản ánh hiện trạng kế toán doanh thu, chi phí và việc xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Quang Linh. Đánh giá điểm mạnh, điểm yếu trong công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Quang Linh và đưa ra giải pháp toàn diện trên cơ sở đó. Để đạt được điều này, công ty phải thực hiện tốt tất cả các khâu từ sản xuất đến doanh thu, tiêu thụ sản phẩm, bao gồm kế toán tổng hợp, kế toán doanh thu, chi phí và xác định kết quả, đặc biệt là trong kinh doanh.

Xuất phát từ tầm quan trọng của việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh đối với bất kỳ doanh nghiệp nào, trong thời gian thực tập tại Công ty Cổ phần Thương mại Quang Linh, nhờ sự hướng dẫn tận tình của các giảng viên, – ThS. Trần Thị Thanh Phương và các cộng sự trong phòng kế toán công ty, tôi đã mạnh dạn nghiên cứu đề tài “Hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty”. Công ty Cổ phần Thương mại Quang Linh”.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC KẾ

SỰ CẦN THIẾT PHẢI TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

Đối với Nhà đầu tư: Bằng việc đặt ra các mục tiêu về doanh thu, chi phí và xác định kết quả hoạt động của công ty dựa trên báo cáo tài chính, nhà đầu tư sẽ phân tích, đánh giá tình hình hoạt động của công ty để đưa ra quyết định đầu tư hiệu quả. Đối với nhà cung cấp: kết quả hoạt động, khả năng thanh toán và lịch sử thanh toán là cơ sở để quyết định công ty thanh toán chậm hay trả dần. Đối với tổ chức tín dụng: Dữ liệu về doanh thu, chi phí và kết quả hoạt động của công ty là cơ sở để đưa ra quyết định cho công ty vay vốn đầu tư.

NHIỆM VỤ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI DOANH NGHIỆP.

NHIỆM VỤ CỦA KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT

NỘI DUNG TỔ CHỨC TÍNH DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY.

NỘI DUNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH

- Tổ chức kế toán doanh thu, chi phí hoạt động sản xuất kinh doanh

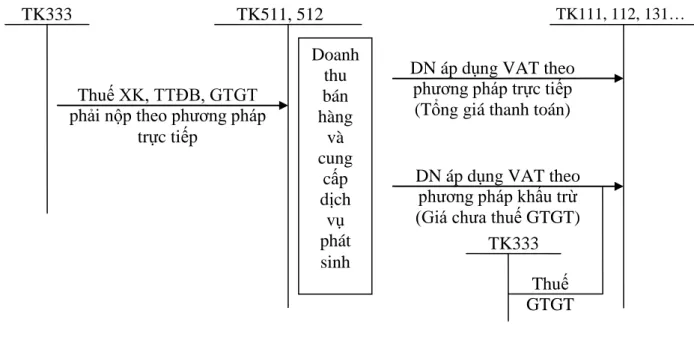

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán doanh thu tài chính và chi phí tài chính

- Tổ chức kế toán thu nhập khác và chi phí khác

- Tổ chức kế toán xác định kết quả kinh doanh

- Kế toán chi phí thuế TNDN

- Kế toán xác định kết hoạt động quả kinh doanh

Chi phí phát sinh từ hoạt động cho thuê bất động sản đầu tư trong kỳ. Chi phí về việc bán, thanh lý BĐSĐT phát sinh trong kỳ. Kết chuyển toàn bộ chi phí kinh doanh bất động sản đầu tư phát sinh trong kỳ để xác định kết quả kinh doanh.

Cuối kỳ kế toán, toàn bộ chi phí tài chính, lỗ phát sinh trong kỳ xác định kết quả hoạt động kinh doanh được kết chuyển. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 - Xác định kết quả kinh doanh. Ghi nhận chi phí thuế thu nhập doanh nghiệp hoãn lại (Chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm).

Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (Chênh lệch giữa số thuế thu nhập hoãn lại phải nộp và số hoàn nhập trong năm lớn hơn thu nhập thuế thu nhập hoãn lại phát sinh trong năm). Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp. CHỈNH SỬA SỔ KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY.

TỔ CHỨC SỔ SÁCH KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT

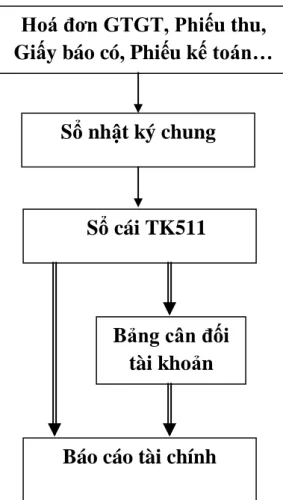

- Hình thức kế toán Nhật ký chung

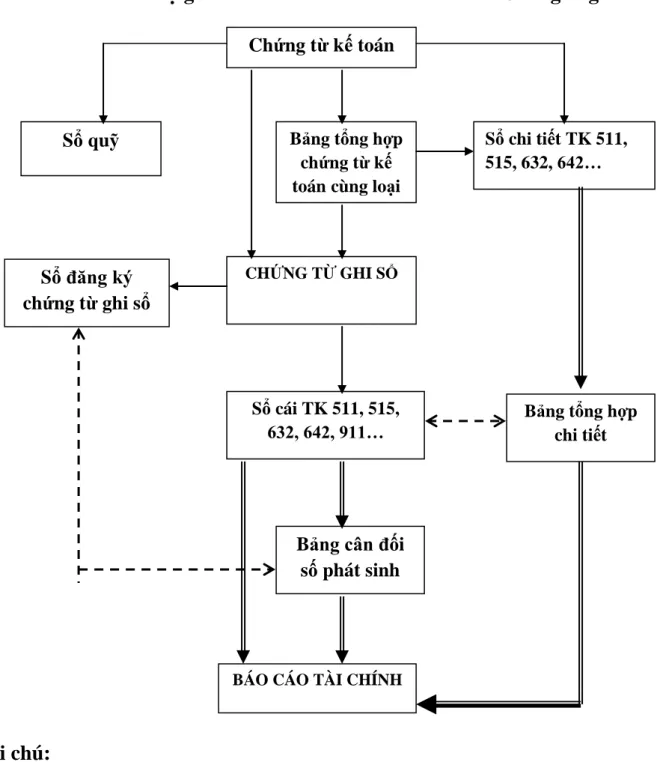

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật ký – Chứng từ

- Hình thức kế toán Nhật ký – Sổ cái

- Quá trình hình thành và phát triển của Công ty Cổ phần thƣơng mại Quang

- Đặc điểm hoạt động sản xuất kinh doanh của Công ty Cổ phần thƣơng mại

- Những thuận lợi, khó khăn và thành tích của Công ty

- Đặc điểm tổ chức bộ máy quản lý của Công ty CPTM Quang Linh

- Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần thƣơng mại Quang

- Tổ chức bộ máy kế toán của Công ty Cổ phần thƣơng mại Quang Linh

- Hình thức kế toán, các chính sách và phƣơng pháp kế toán áp dụng tại

Đặc điểm: Căn cứ vào “chứng từ sổ sách” để ghi vào sổ cái. Các loại sổ sách sử dụng: Chứng chỉ kế toán, Sổ kế toán chứng từ kế toán, Sổ cái tổng hợp, sổ kế toán chi tiết. Các loại sổ sử dụng: Sổ chứng thư, Danh sách, Sổ kinh doanh, Sổ kế toán chi tiết.

Căn cứ ghi vào Nhật ký - Sổ sách là các tài liệu hoặc bản tổng hợp của chứng từ kế toán cùng loại. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÂY DỰNG KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN. Đây là vấn đề lớn trong việc thu hút khách hàng cho doanh nghiệp.

Bầu Hội đồng quản trị, Ban kiểm soát và Giám đốc để quản lý, điều hành sản xuất kinh doanh của Công ty. Chịu trách nhiệm trước Hội đồng quản trị và mọi cổ đông về hoạt động kinh doanh của Công ty. Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần Thương mại Quang Linh Quang Linh.

Bộ máy kế toán của Công ty Cổ phần Thương mại Quang Linh được tổ chức theo mô hình tập trung, chỉ có một bộ máy kế toán và một bộ sổ kế toán để hạch toán tất cả các nghiệp vụ phát sinh ở tất cả các địa điểm. Là người chịu trách nhiệm trước Giám đốc về tình hình tài chính trong hoạt động sản xuất kinh doanh của công ty. Chịu trách nhiệm hoàn tất các thủ tục thanh toán trước khi bàn giao cho Kế toán trưởng.

Chịu trách nhiệm theo dõi tiến độ các hợp đồng tài chính của công ty ký kết với đối tác. Báo cáo hàng ngày cho Giám đốc về tình trạng vật tư, dụng cụ của công ty.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

- Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động kinh doanh

- Kế toán doanh thu cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý doanh nghiệp

- Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động khác

- Kế toán thu nhập khác

- Kế toán chi phí khác

- Thực trạng tổ chức kế toán xác định kết quả kinh doanh

Tại Công ty CP Thương mại Quang Linh, kế toán không xác định được chính xác chi phí sản xuất chung cho từng nhà cung cấp dịch vụ nên phải đợi đến cuối năm mới tính giá thành. Cuối năm, kế toán xác định giá vốn hàng bán của Công ty trong năm được kết chuyển từ Tài khoản 621 - Chi phí nguyên vật liệu trực tiếp, Tài khoản 622 - Chi phí nhân công trực tiếp, Tài khoản 627 - Chi phí sản xuất chung. Do đó, trong năm đã phát sinh hoạt động ghi nhận doanh thu từ việc cung cấp dịch vụ nhưng công ty không phản ánh giá vốn của dịch vụ đó tại thời điểm ghi nhận doanh thu.

Tại Công ty Cổ phần Thương mại Quang Linh năm 2010, doanh thu tài chính là lãi tiền gửi ngân hàng. Ví dụ: Ngày Techcombank - Hải Phòng gửi thông báo tín dụng cho Công ty Quang Linh về số tiền lãi nhận được trên khoản tiền gửi thanh toán. Tại Công ty Cổ phần Thương mại Quang Linh năm 2010, chi phí hoạt động tài chính được trả cùng với lãi vay.

HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ

- Kết quả đạt đƣợc

- Về tổ chức bộ máy kế toán

- Về hình thức kế toán

- Về việc tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Hạn chế

- Công ty chƣa áp dụng chính sách chiết khấu thanh toán

- Công ty chƣa lập dự phòng phải thu khó đòi

- Công ty chƣa lập sổ chi phí sản xuất kinh doanh cho TK642

- Công ty chƣa sử dụng phần mềm kế toán máy vào tổ chức công tác kế toán

- SỰ CẦN THIẾT PHẢI HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU,

- GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ

- Giải pháp sử dụng chính sách chiết khấu thanh toán

- Giải pháp trích lập dự phòng phải thu khó đòi

- Lập sổ chi phí sản xuất kinh doanh cho TK642

- Áp dụng phần mềm kế toán máy vào công tác kế toán

Vì vậy, việc tổ chức kế toán trong công ty hạn chế tối đa gian lận, sai sót. Về tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Về hệ thống kế toán và sổ sách sử dụng: Công ty sử dụng tương đối đầy đủ các tài khoản và sổ sách kế toán để hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Công ty chưa sử dụng phần mềm kế toán trên máy tính để tổ chức công tác kế toán. Tốn ít thời gian hơn: Đây là một trong những lợi ích tốt nhất của việc sử dụng phần mềm kế toán. Dễ sử dụng: Hầu hết các phần mềm kế toán đều dễ sử dụng và dễ hiểu.

Phát triển cùng công ty: Hầu hết các phần mềm kế toán đều có khả năng phát triển cùng với tốc độ tăng trưởng của công ty. CẦN HOÀN THÀNH TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH THU, CHI PHÍ CỦA CÔNG TY VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI THƯƠNG MẠI QUẢNG LINH SCOMPAT. Hiện nay, việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Quang Linh chưa được hoàn thiện, các thông tin về thu nhập, chi phí và xác định kết quả kinh doanh của công ty chưa được hoàn thiện. Công ty chưa chi tiết và kịp thời, gây khó khăn cho công tác quản lý của công ty.

GIẢI PHÁP HOÀN TOÀN VỀ TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CHO CÔNG TY CỔ PHẦN PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI QUẢNG LINH. Fast Accounting là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ. Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh cung cấp số liệu kịp thời phục vụ cho việc phân tích tình hình kinh doanh của doanh nghiệp, hỗ trợ đắc lực cho việc quản lý hoạt động kinh doanh của doanh nghiệp.

Trên đây các bạn sẽ tìm thấy đầy đủ nội dung luận án với đề tài: “Hoàn thiện công tác tổ chức quản lý doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Quang Linh”. Từ đó, bạn có thể mạnh dạn đề xuất một số giải pháp nhằm hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Quang Linh.