Chủ đề: HOÀN THÀNH TỔ CHỨC KẾ TOÁN ĐẦU VÀO VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI BYGGE-AKTIESELSKAP. Lớp: QT1201K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần xây dựng và thương mại. Khái quát các câu hỏi lý luận cơ bản về tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Phản ánh thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Thương mại Tam Long. Một số đề xuất nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Thương mại Tam Long. Sự cần thiết phải hoàn thiện công tác kế toán để tính toán thu nhập, chi phí và xác định kết quả kinh doanh.

Nguyên tắc hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Một số gợi ý nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại và Xây dựng Tam Long.

NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ

- Sự cần thiết của công tác kế toán doanh thu, chi phí và xác định kết quả

- Những khái niệm, thuật ngữ cơ bản liên quan đế doanh thu, chi phí và xác

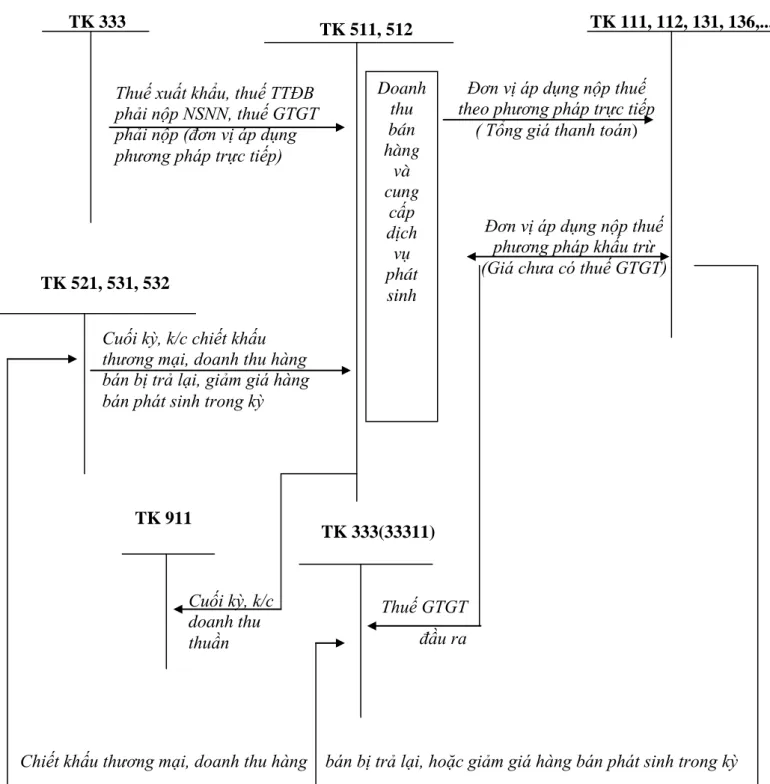

- Doanh thu và phân loại doanh thu

- Các khoản giảm trừ doanh thu

- Chi phí và phân loại chi phí

- Kết quả kinh doanh của doanh nghiệp

- Bán hàng và các phƣơng thức bán hàng trong doanh nghiệp

- Bán hàng

- Các phƣơng thức bán hàng trong doanh nghiệp

- Các phƣơng thức thanh toán

Vì vậy, việc hoàn thiện hơn nữa công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh là cần thiết và quan trọng đối với mọi công ty. 1.1.2 Vai trò của việc tổ chức hạch toán doanh thu, chi phí và quyết định kết quả kinh doanh trong công ty. Vì tất cả những điều trên, việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh đóng vai trò rất quan trọng trong các công ty.

Doanh thu tiêu thụ nội bộ: phản ánh doanh thu của hàng hóa, dịch vụ trong công ty. Các chi phí phát sinh trong hoạt động sản xuất, thương mại, dịch vụ đều nhằm đạt được mục tiêu cuối cùng của công ty đó là doanh thu và lợi nhuận. Thuế doanh nghiệp là loại thuế trực thu đánh vào kết quả cuối cùng của hoạt động sản xuất kinh doanh của công ty.

Bán buôn: Là quá trình bán hàng cho các doanh nghiệp thương mại và các tổ chức kinh tế khác. NỘI DUNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY.

NỘI DUNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT

- Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Kế toán chi phí, thu nhập hoạt động khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí hoạt động khác

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Kế toán xác định kết quả kinh doanh

Chi phí liên quan đến việc cho thuê bất động sản đầu tư trong kỳ. Kết chuyển toàn bộ chi phí bất động sản đầu tư phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh của công ty; Chi phí bán hàng là toàn bộ chi phí thực tế phát sinh trong kỳ liên quan đến hoạt động bán hàng của công ty.

Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”.

Kết quả hoạt động sản xuất kinh doanh là số chênh lệch giữa thu nhập thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý kinh doanh. Kết quả hoạt động kinh doanh khác là số chênh lệch giữa thu nhập khác và chi phí khác. Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác;.

Thu nhập từ hoạt động tài chính, thu nhập khác và được giảm chi phí thuế thu nhập doanh nghiệp;.

KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN XÂY DỰNG VÀ

- Thông tin khái quát chung về công ty

- Quá trình xây dựng và phát triển của công ty

- Chính sách chất lƣợng

- Cơ cấu bộ máy quản lý

- Tổ chức công tác kế toán tại công ty Cổ phần xây dựng và thƣơng mại

- Tổ chức bộ máy kế toán

- Đặc điểm tổ chức hệ thống sổ sách kế toán của Công ty Cổ phần xây

- Đặc điểm sản phẩm và phƣơng thức bán hàng tại công ty

- Kế toán doanh thu bán hàng tại công ty Cổ phần xây dựng và thƣơng

- Kế toán giá vốn hàng bán

- Phƣơng pháp tình giá hàng xuất kho

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Kế toán xác định kết quả kinh doanh

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Đặc điểm tổ chức bộ máy kế toán của Công ty Cổ phần Xây dựng và Thương mại Tam Long. Hiện nay công ty sử dụng phần mềm kế toán KẾ TOÁN CUỐI TUẦN của Công ty Cổ phần GOLDSTAR Việt Nam.

HIỆN TRẠNG KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN XÂY DỰNG VÀ THƯƠNG MẠI TÂM LĂNG. Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty Cổ phần Xây dựng và Thương mại Tâm Long. Kế toán doanh thu bán hàng tại Công ty Cổ phần Xây dựng và Thương mại Tam Long.

Cuối kỳ (hoặc khi cần thiết), kế toán ghi sổ kế toán. MỘT SỐ GIẢI PHÁP BỔ SUNG TỔ CHỨC CÔNG VIỆC THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN XÂY DỰNG. Đánh giá chung về tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần xây dựng và thương mại Tam Long.

Liên quan đến việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Bên cạnh những kết quả đạt được, việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại và Xây dựng Tam Long còn bộc lộ những hạn chế sau:. Công ty Cổ phần Xây dựng và Thương mại Tam Long sử dụng tài khoản 642 để hạch toán chi phí quản lý doanh nghiệp theo chế độ kế toán hiện hành.

Hoàn thiện việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh trước hết là vì lợi ích và hiệu quả của bản thân công ty. Đảm bảo việc tính toán doanh thu, giá thành và xác định kết quả kinh doanh cho từng mặt hàng được thuận tiện và chính xác hơn.

Đánh giá chung về tổ chức công tác kế toán doanh thu, chi phí và xác định

- Về ƣu điểm

- Tổ chức bộ máy kế toán

- Về việc tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Về ứng dụng công nghệ thông tin

- Hạn chế

- Về việc khai thác và sử dụng phần mềm kế toán

- Về việc vận dụng hệ thống tài khoản kế toán

- Về việc theo dõi kết quả kinh doanh cho từng mặt hàng

- Về việc áp dụng chính sách chiết khấu thanh toán cho khách hàng

Tổ chức kế toán của công ty được tổ chức theo mô hình tập trung, phù hợp với tình hình sản xuất kinh doanh và yêu cầu quản lý của công ty. Còn đối với việc hạch toán chi phí, các chi phí phát sinh như giá vốn hàng bán, chi phí quản lý doanh nghiệp đều được cập nhật nhanh chóng và chi tiết trên máy tính. Đối với kế toán để xác định kết quả kinh doanh, cuối mỗi tháng, quý, năm tài chính phải tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh.

Việc sử dụng phần mềm kế toán đã mang lại những lợi ích thiết thực trong việc tổ chức tài khoản của công ty nói chung cũng như tổ chức tài khoản thu chi và xác định kết quả kinh doanh nói riêng như giúp tiết kiệm thời gian, giảm đáng kể khối lượng công việc so với kế toán, nhưng vẫn đảm bảo tính chính xác trong tính toán. Vì vậy, công tác hoàn thiện kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp là một nhu cầu khách quan đòi hỏi doanh nghiệp phải luôn có ý thức tìm ra những giải pháp cải tiến tích cực, phù hợp với những biến động của nền kinh tế thị trường. Để đáp ứng nhu cầu quản lý ngày càng cao trong hoạt động sản xuất kinh doanh của công ty, việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Thương mại là cần thiết. Thương mại Tam Long phải dựa trên những nguyên tắc sau:.

Vì vậy, trong luận án của mình tôi muốn đưa ra một số ý kiến nhằm hoàn thiện công tác kế toán tại công ty. Nhờ đó, kế toán giúp áp dụng kết quả kinh doanh chính xác cho từng mặt hàng. Tài khoản kế toán chi phí quản lý doanh nghiệp Kế toán mở chi tiết tài khoản 642 như sau:.

Cùng với việc mở tài khoản chi tiết, việc áp dụng theo dõi trên phần mềm kế toán cho phép công tác kế toán xác định kết quả kinh doanh cho từng mặt hàng một cách chi tiết và cụ thể hơn. Mức dự phòng theo quy định của chế độ kế toán hiện hành như sau: Cuối kỳ kế toán tiếp theo, nếu khoản dự phòng phải lập trong kỳ này nhỏ hơn số đã lập:.

Do đó, việc hình thành các khoản dự phòng sẽ góp phần ổn định hoạt động của công ty cũng như nâng cao tính chính xác và độ tin cậy của thông tin kế toán được cung cấp. Qua quá trình thực tập và tìm hiểu lý thuyết, thực hành tại Công ty Cổ phần Thương mại và Xây dựng Tam Long, tôi hiểu rõ hơn vai trò quan trọng của kế toán doanh thu, chi phí và quyết định kết quả kinh doanh của công ty. Vì vậy, với những kiến thức đã tích lũy và thời gian trải nghiệm thực tế, tôi xin đề xuất một số biện pháp nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần xây dựng và thương mại Tam Long.