Tên dự án: Cải tiến tổ chức công tác kế toán phục vụ việc lập và phân tích báo cáo kết quả kinh doanh tại Công ty Cổ phần Thiết bị và Vật tư Y tế Thanh Hóa. Hoàn thiện việc tổ chức công tác kế toán phục vụ việc lập và phân tích kế hoạch kinh doanh tại Công ty Cổ phần Vật tư và Thiết bị Y tế Thanh Hóa. Đối tượng nghiên cứu: Công việc kế toán phục vụ việc lập và phân tích báo cáo kinh doanh trong các công ty.

Phạm vi nghiên cứu: Nghiên cứu công tác kế toán lập và phân tích kế hoạch kinh doanh năm 2011 của Công ty Cổ phần Vật tư Thiết bị Y tế Thanh Hóa. Ý nghĩa thực tiễn: Kết quả nghiên cứu của đề tài này sẽ giúp hoàn thiện công tác kế toán lập và phân tích kế hoạch kinh doanh của Công ty Cổ phần Vật tư Thiết bị Y tế Thanh Hóa. Thực trạng công tác kế toán với việc lập và phân tích kế hoạch kinh doanh tại Công ty Cổ phần Vật tư Thiết bị Y tế Thanh Hóa.

Một số kiến nghị nhằm hoàn thiện công tác kế toán phục vụ việc lập và phân tích kế hoạch kinh doanh tại Công ty Cổ phần Thiết bị và Vật tư Y tế Thanh Hóa.

TỔNG QUAN VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH BÁO

KHÁI QUÁT VỀ BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

- Bản chất của báo cáo kết quả hoạt động kinh doanh

- Khái quát về hệ thống báo cáo tài chính

- Khái quát về BCKQHĐKD

- Nội dung và kết cấu của báo cáo kết quả hoạt động kinh doanh

Doanh nghiệp phải lập báo cáo tài chính trên cơ sở kế toán dồn tích, không bao gồm các thông tin liên quan đến dòng tiền. Tất cả các công ty thuộc mọi ngành nghề, thành phần kinh tế đều phải lập và trình bày báo cáo tài chính hàng năm. Các DNNN trung ương cũng phải nộp báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

Công ty kinh doanh chứng khoán cũng phải nộp báo cáo tài chính cho Ủy ban Chứng khoán Nhà nước. Đối với các tập đoàn nhà nước còn phải nộp báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế). DNNN có đơn vị kế toán cấp trên phải nộp báo cáo tài chính cho đơn vị kế toán cấp trên.

TỔ CHỨC KẾ TOÁN LẬP VÀ PHÂN TÍCH BÁO CÁO HOẠT ĐỘNG KINH DOANH TẠI CÔNG TY.

TỔ CHỨC KẾ TOÁN LẬP VÀ PHÂN TÍCH BÁO CÁO KẾT QUẢ

- Nhiệm vụ kế toán

- Lập báo cáo kết quả hoạt động kinh doanh

- Cơ sở dữ liệu

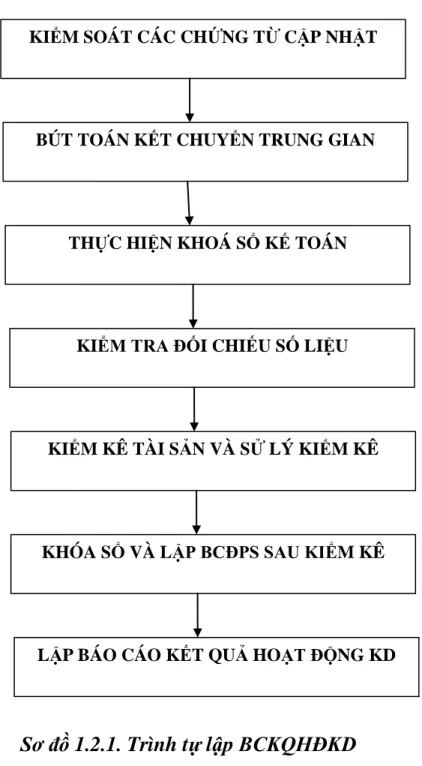

- Trình tự lập BCKQHĐKD

- Nội dung và phương pháp lập các chỉ tiêu trong báo cáo kết quả hoạt

- Phân tích báo cáo kết quả hoạt động kinh doanh

- Khái niệm phân tích khái quát BCKQHĐKD

- Tổ chức phân tích hoạt động kinh tế doanh nghiệp

- Nội dung phân tích

- Phương pháp phân tích

- Phân tích chỉ tiêu lợi nhuận thuần từ hoạt động kinh doanh

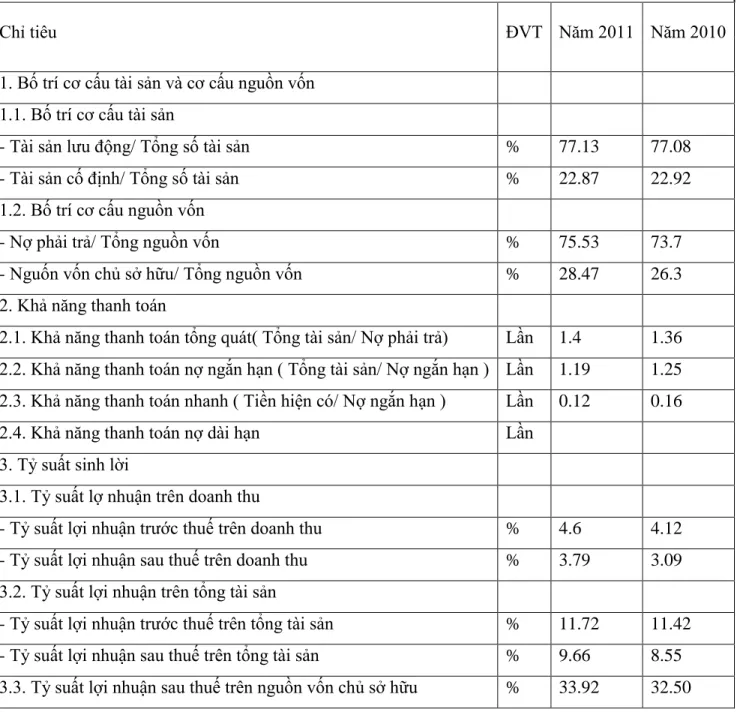

- Phân tích các chỉ tiêu tài chính đặc trưng

- Quy trình kế toán

- Hình thức tổ chức công tác kế toán

Đây là báo cáo tài chính tổng hợp phản ánh tình hình, kết quả kinh doanh của doanh nghiệp trong một kỳ kế toán. Tỷ suất lợi nhuận trước khi hạch toán. Thuế vốn kinh doanh = Lợi nhuận kế toán trước thuế. Chỉ tiêu này cho biết bình quân 100 đồng vốn đầu tư vào doanh nghiệp tạo ra bao nhiêu đồng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp.

Tổ chức công tác kế toán là một trong những nội dung thuộc về tổ chức quản lý trong doanh nghiệp. Đây là vấn đề quan trọng quyết định chính sách kế toán trong doanh nghiệp. Công ty Cổ phần Thiết bị và Vật tư Y tế Thanh Hóa tổ chức công tác kế toán theo hình thức tập trung.

Bộ máy kế toán của Công ty theo hình thức này được mô tả bằng sơ đồ. Thực trạng công tác kế toán báo cáo kết quả kinh doanh. Chỉ tiêu này phản ánh tổng lợi nhuận kế toán thực hiện trong năm báo cáo của công ty trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, dịch vụ và hoạt động khác phát sinh trong kỳ báo cáo.

Thực trạng kế toán và phân tích báo cáo kết quả kinh doanh tại Công ty Cổ phần Thiết bị và Vật tư Y tế Thanh Hóa năm 2011 và Công ty Cổ phần Thiết bị và Vật tư Y tế Thanh Hóa năm 2011. MỘT SỐ KHUYẾN NGHỊ HOÀN THÀNH CÔNG TÁC KẾ TOÁN CHO PHÂN TÍCH CHUẨN BỊ, CHUẨN BỊ. ĐÁNH GIÁ CHUẨN BỊ CÔNG VIỆC KẾ TOÁN VÀ BÁO CÁO PHÂN TÍCH KẾT QUẢ KINH DOANH TRONG BÁO CÁO KẾT QUẢ KINH DOANH CÔNG TÚC TẠI CÔNG TY CỔ PHẦN THIẾT BỊ Y TẾ THANH HÒA.

Bộ máy kế toán của công ty hiện được tổ chức theo mô hình tập trung. Các kế toán viên của công ty thực hiện nghiêm ngặt các bước lập VKB. MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN LẬP VÀ PHÂN TÍCH BÁO CÁO KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN THIẾT BỊ Y TẾ THANH HÒA.

Nhóm đưa ra các kiến nghị nhằm hoàn thiện công tác kế toán để báo cáo kết quả kinh doanh.

GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN THIẾT BỊ VẬT TƯ Y

- Quá trình hình thành và phát triển

- Chức năng và nhiệm vụ của công ty

- Cơ cấu tổ chức

- Tổ chức công tác kế toán

THỰC TRẠNG CÔNG TÁC KẾ TOÁN LẬP VÀ PHÂN TÍCH BÁO CÁO

- Thực trạng công tác kế toán lập báo cáo kết quả hoạt động kinh doanh

- Phương pháp lập báo cáo kết quả hoạt động kinh doanh năm 2011 tại

- Thực trạng công tác kế toán phân tích báo cáo kết quả hoạt động kinh

- Ý nghĩa của việc phân tích kết quả kinh doanh của Công ty

- Các bước thực hiện phân tích, đánh giá tình hình thực hiện tài chính trong

Phương pháp lập báo cáo hoạt động năm 2011 tại Công ty cổ phần Thiết bị và Vật tư Y tế Thanh Hóa. Số liệu ghi ở cột 3 “Giải trình” của báo cáo kết quả sản xuất kinh doanh thể hiện số liệu chi tiết hơn về chỉ tiêu này trong phần giải trình báo cáo tài chính năm. Chỉ tiêu này phản ánh chênh lệch giữa thu nhập thuần từ việc bán hàng, cung cấp dịch vụ và giá vốn hàng bán phát sinh trong kỳ báo cáo.

Chỉ tiêu này phản ánh tổng chi phí bán hàng và cung cấp dịch vụ phát sinh trong kỳ báo cáo. Chỉ tiêu này phản ánh tổng chi phí hoạt động kinh doanh phát sinh trong kỳ báo cáo. Thông tin cần ghi vào mục tiêu này căn cứ vào tổng số tiền phát sinh bên Có của tài khoản 642 “Chi phí quản lý doanh nghiệp”, tương ứng với bên Nợ của tài khoản 911 trên báo cáo sổ cái.

Chỉ tiêu này phản ánh kết quả kinh doanh của công ty trong kỳ báo cáo. Chỉ tiêu này phản ánh thu nhập khác (Sau khi trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp) phát sinh trong kỳ báo cáo. Số liệu ghi vào chỉ tiêu này căn cứ vào tổng số nợ phát sinh trên Tài khoản 711 “Thu nhập khác”, tương ứng với bên Có của Tài khoản 911 trong năm báo cáo Tài chính.

Chỉ tiêu này phản ánh tổng chi phí phát sinh trong kỳ báo cáo. Số liệu ghi vào chỉ tiêu này căn cứ vào tổng số phát sinh bên Có Tài khoản 811 “Chi phí khác” tương ứng với bên Nợ Tài khoản 911 trong năm báo cáo trên Sổ cái. Chỉ tiêu này phản ánh chênh lệch giữa thu nhập khác (sau khi trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp) và chi phí khác phát sinh trong kỳ báo cáo.

Chỉ tiêu này phản ánh chi phí hiện hành về thuế thu nhập doanh nghiệp phát sinh trong năm báo cáo. Đó là lý do tại sao chúng tôi rất coi trọng việc lập và phân tích các báo cáo kinh doanh tại công ty.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC

ĐÁNH GIÁ THỰC TRẠNG CÔNG TÁC KẾ TOÁN LẬP VÀ PHÂN

Việc chuẩn bị BSC tại công ty không phải là mới theo Thông tư và Quyết định mới nhất của Bộ Tài chính. Công ty mới chỉ tập trung đánh giá, so sánh một số chỉ tiêu mà chưa đưa ra được nguyên nhân, giải pháp nâng cao hiệu quả hoạt động sản xuất kinh doanh. Cơ sở và sự cần thiết của việc hoàn thiện việc lập và phân tích báo cáo kết quả hoạt động kinh doanh.

Công ty nên ứng dụng phần mềm kế toán trên máy tính vào công tác kế toán để thuận tiện cho việc quản lý công tác kế toán tại Công ty. Nhóm đưa ra các khuyến nghị nhằm cải thiện công tác phân tích và báo cáo kết quả kinh doanh. Thực trạng công tác phân tích tài chính tại Công ty cổ phần vật tư thiết bị Thanh Hóa được bộ phận tài chính kế toán kiểm tra.

Tuy nhiên, các công ty, doanh nghiệp ở Việt Nam hiện đang phớt lờ. Cần lựa chọn những nhân viên có năng lực tài chính và kinh nghiệm thâm niên trong công tác tài chính của Công ty. Điều này cho phép chúng ta biết được hoạt động nào mang lại hiệu quả kinh tế cao nhất để công ty có thể đầu tư.

Đồng thời, Công ty cần có chính sách phù hợp và quản lý chặt chẽ hơn trong việc tiết giảm chi phí. Trong những năm tới, Công ty cần nỗ lực giảm hơn nữa chi phí quản lý doanh nghiệp để góp phần tăng trưởng lợi nhuận của Doanh nghiệp. Điều này chứng tỏ Công ty sử dụng chi phí hiệu quả hơn, góp phần tăng trưởng lợi nhuận của Công ty.

Nhận thức rõ vai trò của việc lập và phân tích báo cáo tài chính nói chung và báo cáo kết quả kinh doanh nói riêng, Công ty Cổ phần Thiết bị và Vật tư Y tế Thanh Hóa đã và đang không ngừng hoàn thiện công tác này. Đáp ứng nhu cầu cung cấp thông tin kế toán hữu ích, kịp thời cho những người quan tâm đến hoạt động kinh doanh của Công ty. Ngoài việc đánh giá lợi ích của việc lập và phân tích báo cáo kết quả kinh doanh, luận án còn đưa ra một số ý kiến nhằm hoàn thiện công việc này. Tôi muốn ThS. Xin chân thành cảm ơn Hoàng Thị Nga đã hướng dẫn tận tình. Sự hướng dẫn và bộ phận Tài chính-Kế toán Công ty Cổ phần Trang thiết bị và Vật tư Y tế đã giúp đỡ, hướng dẫn tôi hoàn thành luận văn này.