LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM TRONG. Đối tượng hạch toán chi phí sản xuất, đối tượng tính giá thành sản phẩm và kỳ kế toán giá thành.

Phƣơng pháp và trình tự hạch toán chi phí sản xuất 1. Phương pháp hạch toán chi phí sản xuất

Bước 2: Tập hợp và phân bổ chi phí sản xuất chung cho các loại sản phẩm liên quan. Bước 3: Xác định chi phí sản xuất hiện tại cuối kỳ, tính tổng chi phí và giá thành sản phẩm một đơn vị.

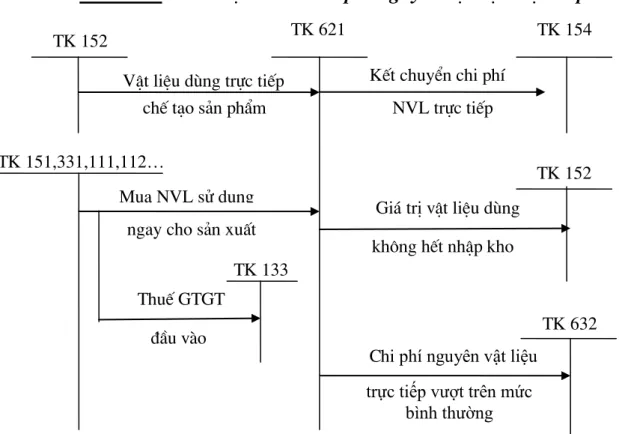

Nội dung hạch toán chi phí sản xuất - giá thành sản phẩm

Bên Bên Có: - Kết chuyển chi phí nhân công trực tiếp để tính giá thành sản phẩm. Đặc điểm kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức kế toán.

Đặc điểm kế toán chi phí sản xuất - giá thành sản phẩm theo các hình thức kế toán

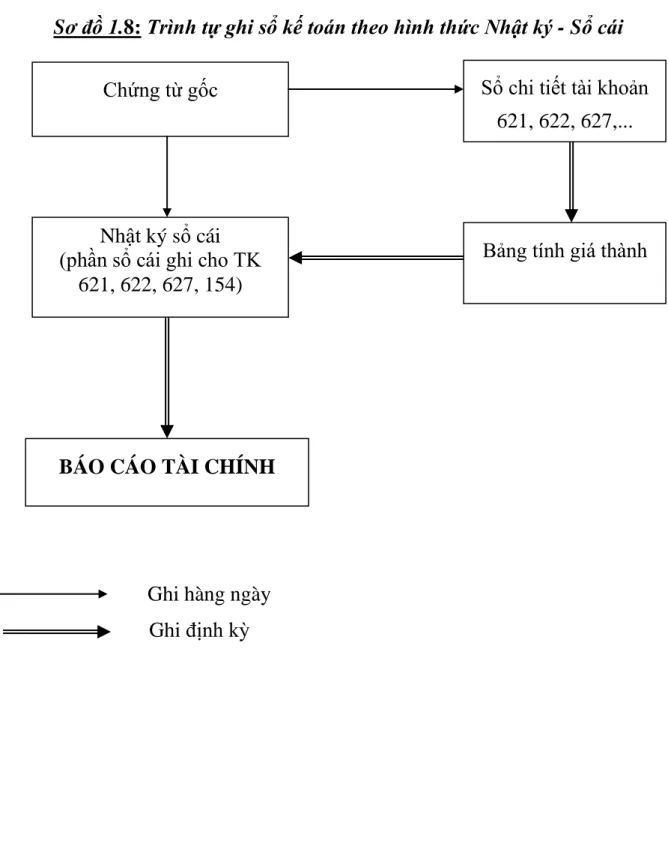

Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo sổ kế toán) trên cùng một sổ kế toán tổng hợp, Nhật ký - Sổ cái. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có nội dung tài chính giống nhau.

Kết hợp chặt chẽ giữa kế toán tổng hợp với kế toán chi tiết trên cùng một sổ cái và trong cùng một quy trình ghi chép. HIỆN TRẠNG KẾ TOÁN VÀ TÍNH TOÁN SẢN PHẨM TẠI CÔNG TY CỔ PHẦN VẬN TẢI HÀNG HẢI.

Đặc điểm chung ảnh hƣởng đến công tác kế toán hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship

Đặc điểm sản phẩm, tổ chức sản xuất và quy trình công nghệ tại Công ty Cổ phần Vận tải biển Vinaship

Công ty Cổ phần Vận Tải Vinaship là công ty hoạt động trong lĩnh vực vận tải nên sản phẩm của công ty chủ yếu là sản phẩm vận tải. Sản phẩm vận tải được tính bằng chỉ tiêu: lưu lượng luân chuyển (tấn/km). Hợp đồng vận chuyển đã ký sẽ ghi rõ hình thức và thời hạn thanh toán. Sau khi Công ty Cổ phần Vận tải biển Vinaship thực hiện hợp đồng, đối tác sẽ thanh toán và hai bên thanh lý hợp đồng.

Tuy nhiên, công ty cũng đang tích cực tìm kiếm nguồn hàng và mở rộng hoạt động vận tải tại các khu vực khác như Nga, Nhật Bản, Hàn Quốc, Châu Âu, Australia và Mỹ. Đặc điểm tổ chức quản lý tại Công ty Cổ phần Vận tải biển Vinaship.

Công ty sẽ nhận đơn đặt hàng từ các công ty xuất nhập khẩu trong và ngoài nước (đặc biệt là khu vực Đông Nam Á) để luân chuyển xuất nhập khẩu hàng hóa. Bảng 2.1: Mô hình tổ chức bộ máy quản lý của Công ty cổ phần vận tải Vinaship. Nhà máy chuyên cung cấp các nguồn lực và dịch vụ tài chính: là nguồn cung cấp việc làm chính, là quyền sở hữu của Công ty và chịu sự điều hành hành chính trực tiếp của Tổng Giám đốc.Các doanh nghiệp sản xuất khác trong lĩnh vực điện lạnh và phát triển còn có nhiều dịch vụ khác như: vô giá. các doanh nghiệp.

Nhà máy dịch vụ Infinitive: là nguồn cung cấp việc làm và quyền sở hữu chính của công ty, đồng thời là nơi quản lý, sản xuất liên tục của bộ phận, trong việc tổ chức và thực hiện từng hoạt động sản xuất kinh doanh của công ty. Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty Cổ phần Vận tải biển Vinaship.

Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty Cổ phần Vận tải biển Vinaship

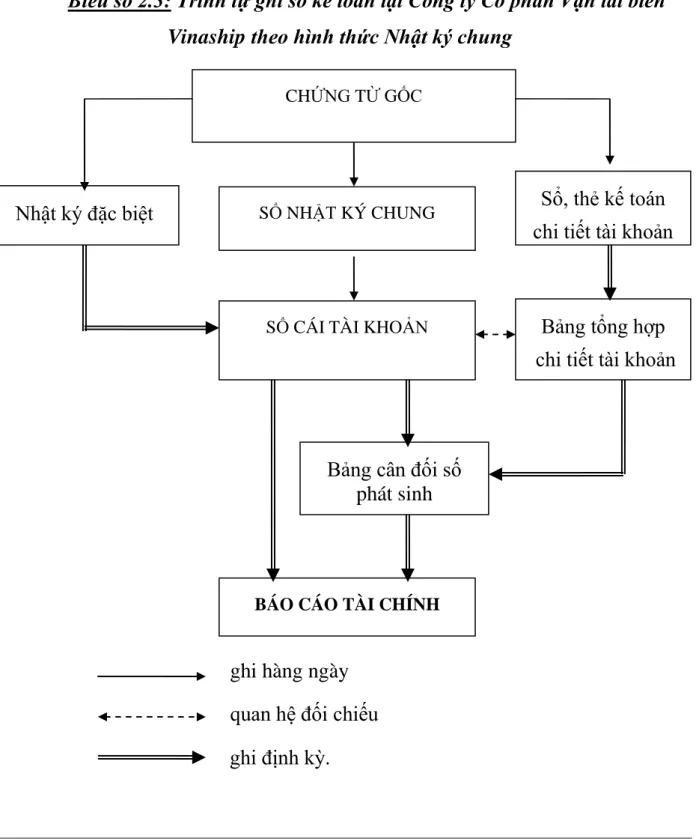

Thông lệ, chính sách và phương pháp kế toán áp dụng tại Công ty Cổ phần Vận tải biển Vinaship. Từ Sổ cái tổng hợp, kế toán ghi sổ cái liên quan và sổ cái chi tiết cho từng đối tượng. Bảng số 2.3: Trình tự đăng ký sổ kế toán tại Công ty cổ phần Vinaship Shipping theo hình thức Sổ cái.

Bảng 2.4: Quy trình ghi nhận chi phí sản xuất - giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship. Thực trạng hạch toán giá thành sản xuất kinh doanh và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship.

Thực trạng công tác kế toán chi phí sản xuất kinh doanh và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship

Đơn vị tính giá thành sản phẩm và đơn vị tính giá thành sản phẩm tại dd Vinaship Shipping. Đối tượng thu chi phí sản xuất tại Công ty cổ phần Vinaship Shipping là bất kỳ phương tiện vận tải nào. Nội dung, quy trình tính giá thành sản phẩm và tính giá thành sản phẩm tại Công ty cổ phần Vận tải biển Vinaship.

Kế toán trực tiếp chi phí nguyên vật liệu tại Công ty Cổ phần Vận tải biển Vinaship. Kế toán chi phí nhân công trực tiếp tại Công ty Cổ phần Vận tải biển Vinaship. Kế toán chi phí sản xuất chung tại Công ty Cổ phần Vận tải biển Vinaship.

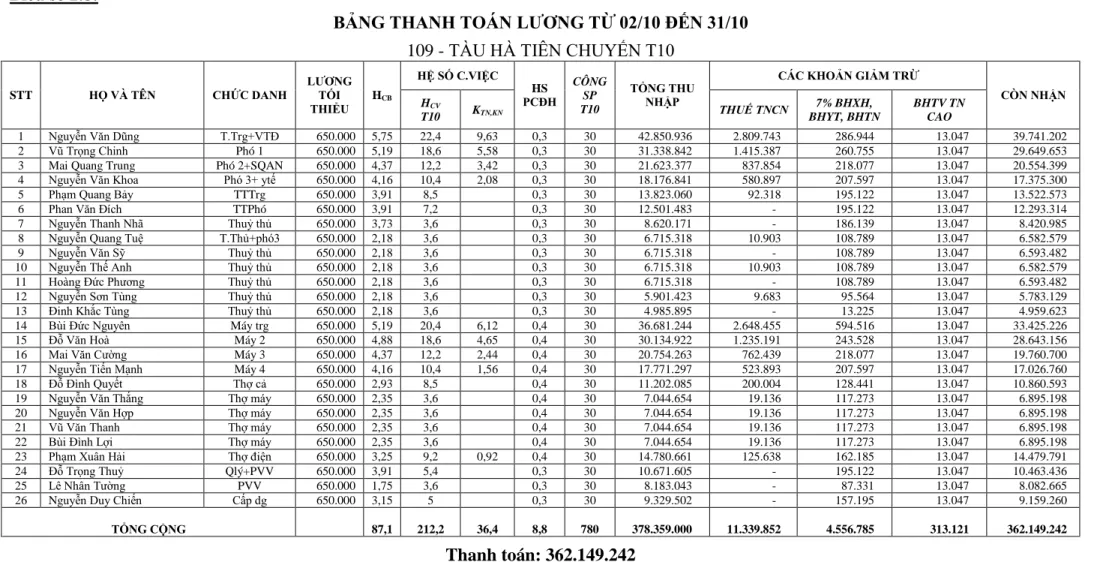

Kết chuyển chi phí sản xuất kinh doanh của tàu Hà Tiên để tính giá thành.

Đánh giá thực trạng công tác kế toán nói chung và tính giá thành sản xuất nói riêng tại Công ty Vận tải biển. Những thành tựu đã nêu của công ty không thể bỏ qua sự đóng góp quan trọng của bộ phận kế toán trong công ty: tổ chức hợp lý, hoạt động có trật tự, đội ngũ nhân viên kế toán có trình độ chuyên môn cao. Công tác kế toán trong công ty có tính chất hỗn hợp, tạo điều kiện cho việc kiểm tra, chỉ đạo, đảm bảo sự lãnh đạo của kế toán trưởng và ban giám đốc công ty đối với các chi nhánh, công ty ở các tỉnh, thành phố đứng thứ hai.

Đối với việc hạch toán giá thành sản xuất và tính giá thành sản phẩm tại công ty, việc này được theo dõi chi tiết cho từng tàu, từng khoản mục chi phí cụ thể giúp tổng hợp chi phí và theo dõi chi phí. Các chi phí phát sinh trong kỳ kế toán được đảm bảo chính xác, cụ thể. Cần hoàn thiện công tác kế toán tại Công ty Cổ phần Vận tải biển Vinaship.

Tính tất yếu phải hoàn thiện công tác kế toán tại Công ty Cổ phần Vận tải biển Vinaship

Chi phí sản xuất và giá thành sản phẩm có mối quan hệ chặt chẽ với nhau. Giá cao hay thấp phụ thuộc vào chi phí phát sinh nên nếu chi phí sản xuất cao thì giá thành sản phẩm sẽ cao và ngược lại. Vì vậy, chi phí sản xuất và giá thành sản phẩm là một trong những chỉ số tài chính rất quan trọng của bất kỳ công ty nào.

Việc tính giá thành sản xuất chính xác và đầy đủ sẽ tránh lãng phí, thất thoát, giúp xác định giá chính xác và hiệu quả. Yêu cầu và hướng dẫn hoàn thiện tính giá thành sản xuất, tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship.

Yêu cầu và phƣơng hƣớng hoàn thiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship

Để đạt được yêu cầu giảm giá thành sản phẩm chỉ có thể thực hiện một cách hợp lý, tiết kiệm nguyên vật liệu, tài sản và vốn. Nội dung và giải pháp hoàn thiện công tác hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty cổ phần vận tải biển Vinaship.

Nội dung và giải pháp hoàn thiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship

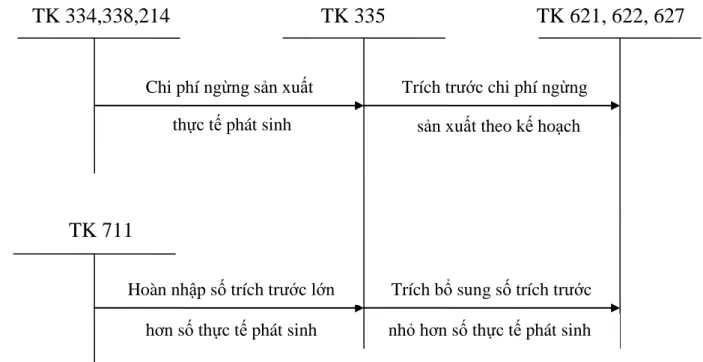

Kế toán phải theo dõi khoản trích trước này trên tài khoản 335 - Chi phí phải trả. Bộ phận kế toán của Công ty phải có kế hoạch hoặc dự toán chi phí phát sinh do ngừng sản xuất. Chi phí gián đoạn sản xuất Thu thập trước chi phí gián đoạn sản xuất theo kế hoạch.

Thu chi phí khi có thiệt hại do gián đoạn sản xuất ngoài kế hoạch. Điều kiện thực hiện các giải pháp hoàn thiện công tác tổ chức hạch toán giá thành sản phẩm và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển.

Chính vì vậy công tác kế toán, đặc biệt là kế toán giá thành và tính giá thành sản phẩm có vai trò vô cùng quan trọng. Tuy nhiên, trên thực tế, việc tổ chức hạch toán chi phí và định giá sản phẩm ở các công ty có nhiều khác biệt và chưa thực sự phát huy được vai trò của mình. Sau một thời gian nghiên cứu, tìm hiểu thực tế tại Công ty Cổ phần Vận tải biển Vinaship, mặc dù công ty đã áp dụng chế độ kế toán mới phù hợp với quy định nhưng việc áp dụng vẫn còn một số bất cập cần khắc phục. Để khắc phục vấn đề này, tôi đã mạnh dạn đưa ra một số đề xuất với mong muốn hoàn thiện công tác kế toán giá thành và định giá sản phẩm như: Cải thiện việc sử dụng chương trình kế toán; Cải tiến phương pháp kế toán sửa chữa lớn tài sản cố định; Hoàn thành tổn thất ngừng sản xuất; Sự hoàn thiện của nhân viên.

Trên đây là toàn bộ nội dung cơ bản luận văn của tôi với đề tài “Hoàn thiện công tác tổ chức kế toán thu chi phí và tính giá thành sản phẩm tại Công ty Cổ phần Vận tải biển Vinaship”. Cuối cùng em xin chân thành cảm ơn tất cả các cô chú trong phòng kế toán Công ty Cổ phần Vận tải biển Vinaship, đặc biệt em xin gửi lời cảm ơn tới cô giáo ThS.