Xác định kết quả kinh doanh của công ty qua từng thời kỳ và từng lĩnh vực hoạt động. Các công ty gia công nguyên liệu, hàng hóa chỉ phản ánh phí gia công thực tế nhận được từ doanh thu từ việc bán và cung cấp dịch vụ.

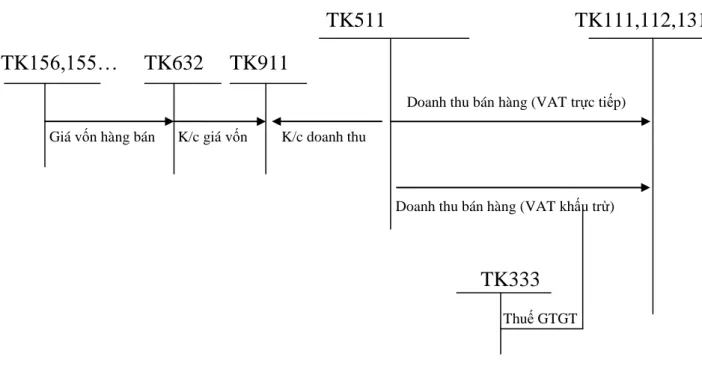

Tổ chức kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán trong doanh nghiệp kế toán hàng tồn kho theo phƣơng pháp kê

Doanh thu bán hàng (thuế VAT trực tiếp) Giá vốn hàng bán K/c Giá vốn K/c Thu nhập. Giá trị vốn Tài khoản 911 Doanh thu bán hàng (ròng hàng bán K/c giá vốn K/c thu nhập từ thuế VAT theo phương pháp trực tiếp) Hàng bán có bảo hiểm và CCDV Thu nhập từ bán hàng (thuế VAT TK133 theo phương pháp khấu trừ) VAT TK3331 .

Tổ chức kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán trong doanh nghiệp kế toán hàng tồn kho theo phƣơng pháp

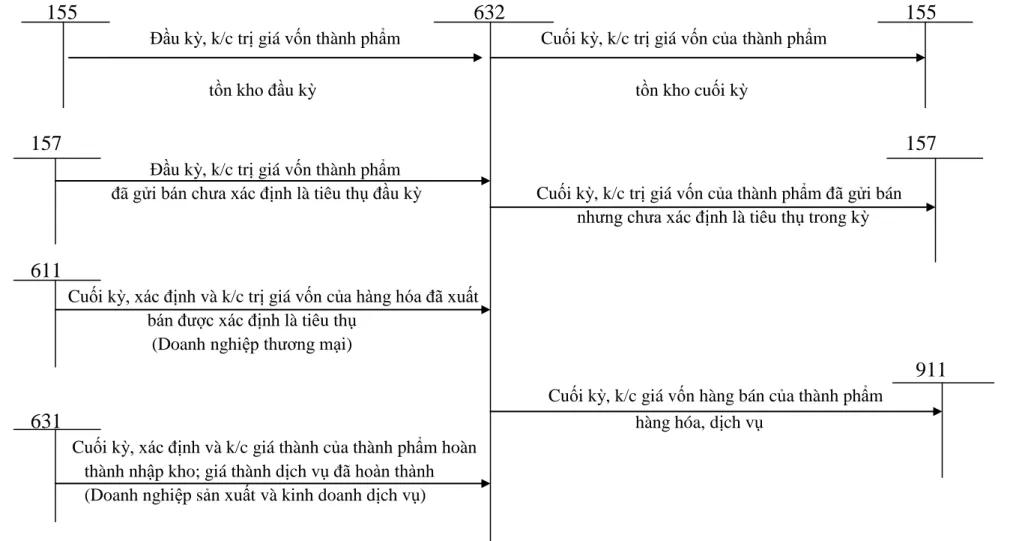

Vào cuối kỳ, xác định và ghi nhận giá trị vốn của hàng hóa đã bán sẽ được tiêu thụ. Cuối kỳ xác định và ghi nhận giá thành thành phẩm tồn kho; Chi phí cung cấp dịch vụ (công ty sản xuất và kinh doanh dịch vụ).

Tổ chức kế toán chi phí bán hàng, chi phí quản lí doanh nghiệp trong doanh nghiệp

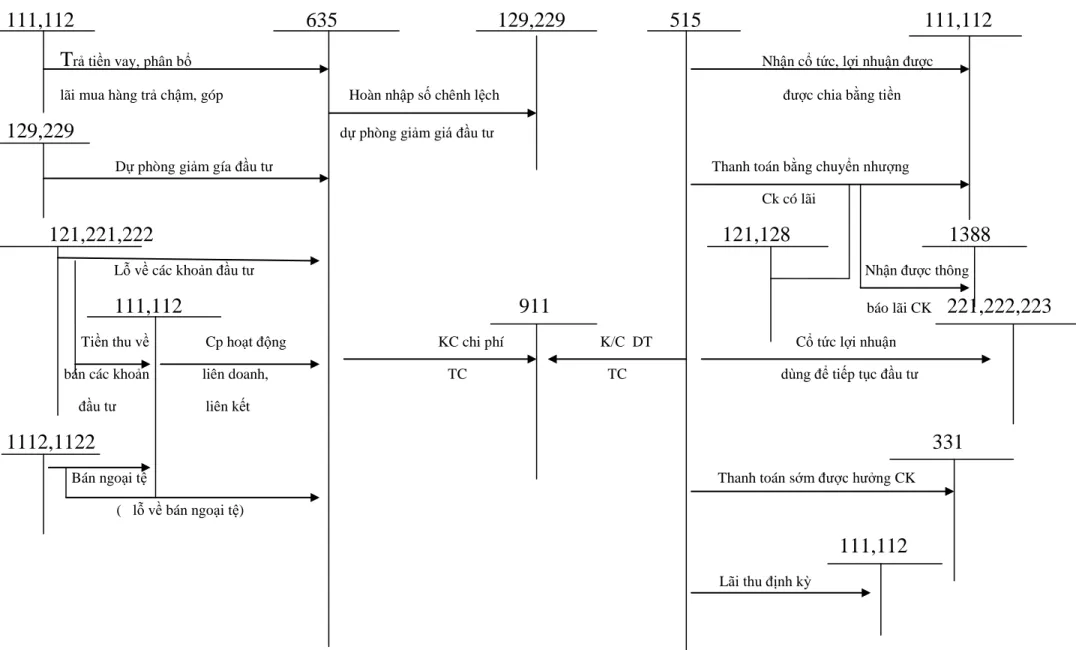

Tổ chức kế toán doanh thu, chi phí của hoạt động tài chính trong doanh nghiệp

Lỗ tỷ giá do đánh giá lại cuối năm tài chính các khoản mục tiền tệ của hoạt động kinh doanh bằng ngoại tệ. K/C hoặc phân bổ chênh lệch tỷ giá hối đoái từ hoạt động xây dựng cơ bản đã hoàn thành sang đầu tư vào chi phí tài chính.

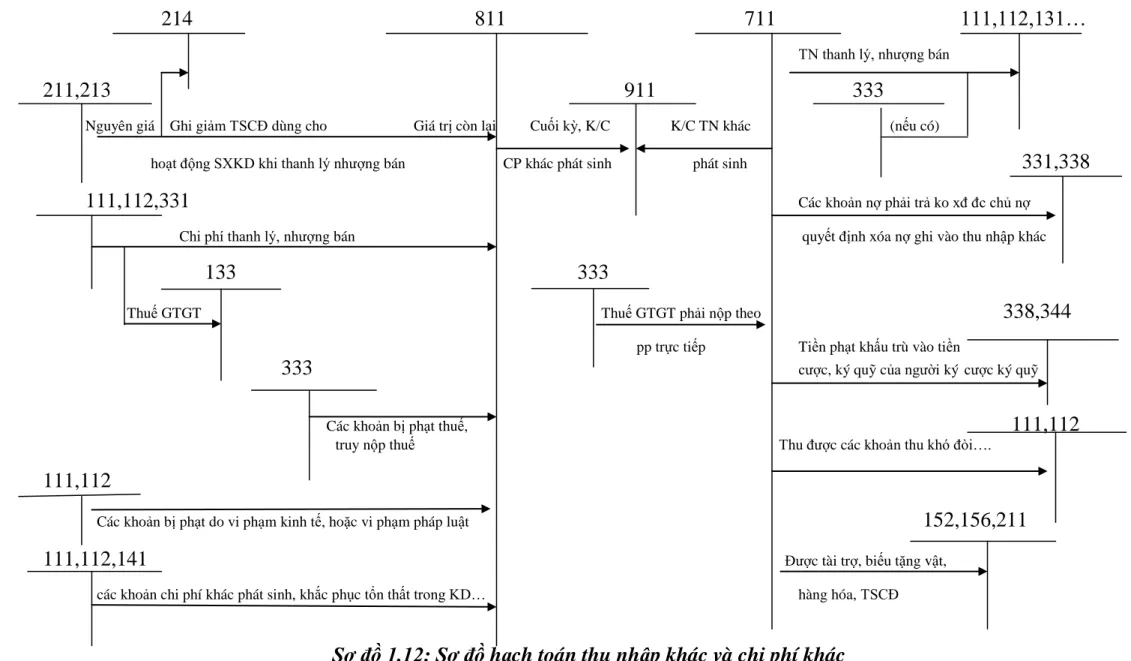

Tổ chức kế toán thu nhập, chi phí của hoạt động khác trong doanh nghiệp

Chi phí thanh lý, bán quyết định cơ cấu lại khoản nợ được ghi nhận vào thu nhập khác.

Tổ chức kế toán xác định kết quả kinh doanh

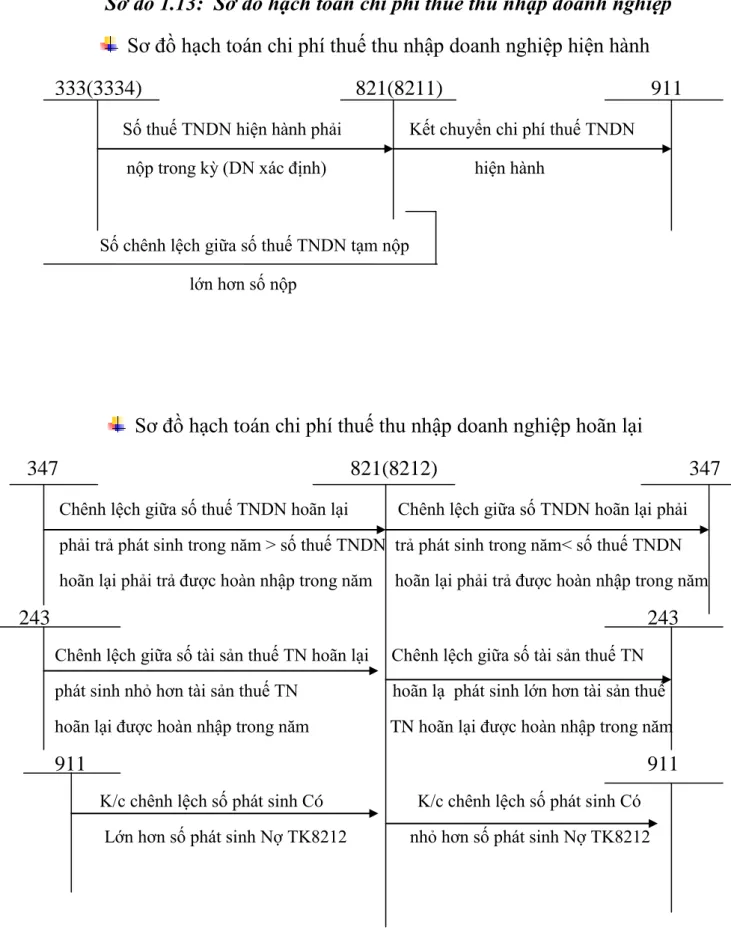

Tài khoản 821 - “Chi phí thuế kinh doanh” không có số dư cuối kỳ. Thu nhập từ hoạt động tài chính và thu nhập khác và các khoản giảm chi phí thuế doanh nghiệp.

Tổ chức sổ sách kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Việc thực hành đo lường doanh thu, chi phí và đo lường kết quả kinh doanh trong công ty.

Giới thiệu Công ty TNHH Kim Khí Màu Xanh .1 Quá trình hình thành và phát triển của công ty

Đặc điểm sản xuất kinh doanh tại Công ty TNHH Kim Khí Màu Xanh Công ty kinh doanh các loại sản phẩm chủ yếu về ngành hàn nhƣ

Phòng Hành chính nhân sự chịu trách nhiệm tuyển dụng và đào tạo nhân viên. Thực hiện các công việc hành chính văn phòng như: tiếp khách, photocopy, lưu trữ, chăm sóc văn hóa doanh nghiệp và các công việc hành chính khác. Bộ phận bán hàng nghiên cứu thị trường, thúc đẩy tiêu thụ sản phẩm, tìm kiếm nguồn hàng, tìm kiếm khách hàng tiềm năng.

Bộ phận kế toán có nhiệm vụ thu thập, tổng hợp, xử lý số liệu, thông tin về hoạt động tài chính kế toán, tư vấn cho Giám đốc về hiệu quả sử dụng vốn và trong việc lựa chọn, quyết định các phương pháp đầu tư. Bộ phận kỹ thuật đảm nhiệm các hoạt động xuất nhập khẩu của công ty, giao nhận và giám sát chất lượng hàng hóa.

Đặc điểm tổ chức công tác kế toán của công ty

- Đặc điểm tổ chức bộ máy kế toán của công ty

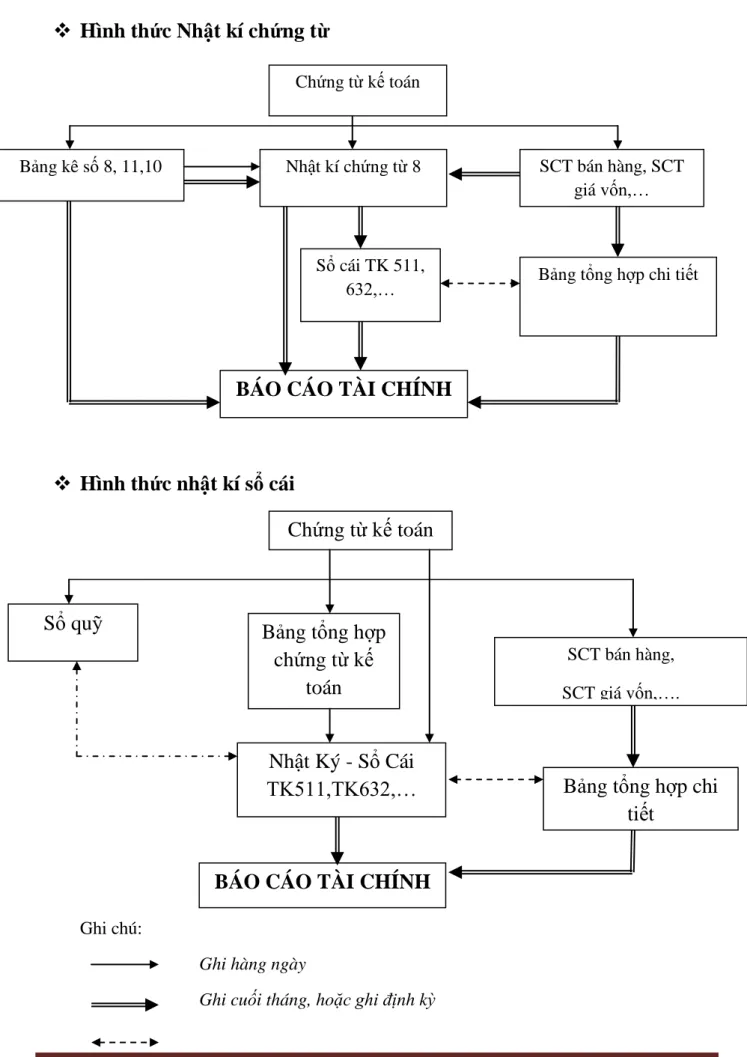

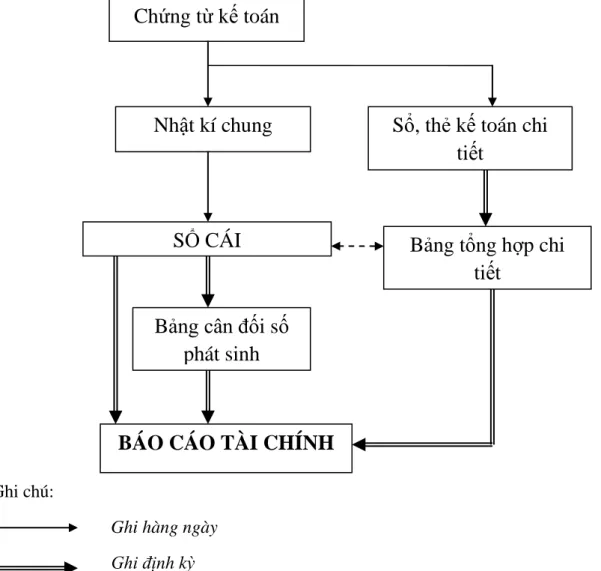

- Hình thức kế toán và phƣơng pháp kế toán áp dụng tại Công ty TNHH Kim Khí Màu Xanh

Đồng thời, tổng hợp số liệu kế toán dựa trên số liệu kế toán do kế toán cung cấp và lập báo cáo tài chính, trực tiếp thông báo và cung cấp thông tin để tư vấn cho Giám đốc về các vấn đề tài chính. Nhân viên thu ngân phải ghi nhận số dư tiền mặt thực tế hàng ngày, đối chiếu với số liệu sổ quỹ tiền mặt, sổ kế toán tiền mặt và báo cáo kế toán trưởng tình hình thu, chi tiền mặt trong ngày. Hàng ngày, căn cứ vào chứng từ kế toán, kiểm toán viên ghi nhận các giao dịch tài chính đã phát sinh vào nhật ký chung. Đồng thời, kiểm toán viên còn ghi chép chi tiết các tài khoản liên quan vào sổ, thẻ, sau đó căn cứ số liệu ghi trong nhật ký chung để ghi vào sổ cái.

Cuối năm, căn cứ số liệu ghi vào sổ kế toán lập bảng cân đối kế toán các khoản phải thu. Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên sổ cái và bảng tổng hợp chi tiết (được lập từ sổ thẻ tài khoản chi tiết), kế toán bắt đầu lập báo cáo tài chính.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Kim Khí Màu Xanh

Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động kinh doanh tại Công ty TNHH Kim Khí Màu Xanh

Hóa đơn số 0054275 HOÁ ĐƠN

Hóa đơn số 0054283 HOÁ ĐƠN

Phiếu xuất kho

Phiếu xuất kho

Anh nhận đủ số tiền: chẵn hai triệu bảy mươi chín nghìn đồng.

Phiếu thu

Trích Sổ Nhật Ký Chung

Tên tài khoản: Doanh thu bán hàng và cung cấp dịch vụ Số tài khoản: 511.

Sổ Cái TK511

SỔ CÁI

- Trích Sổ Cái TK632

- Hóa đơn số 0046056HOÁ ĐƠN

- Phiếu chi

- Trích Sổ Nhật Ký Chung

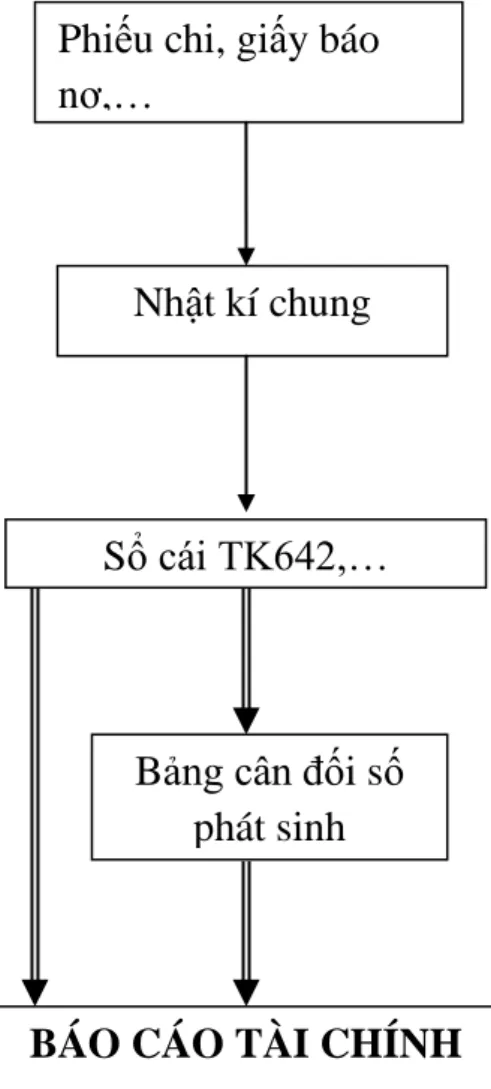

- Trích Sổ Cái TK642

- Giấy báo có

Chi phí quản lý của công ty bao gồm chi phí nhân sự quản lý; chi phí vật tư văn phòng; chi phí khấu hao tài sản cố định; thuế, lệ phí; Chi phí thuê dịch vụ; Chi phí bằng các loại tiền tệ khác. Biên lai thanh toán, trích nợ ngân hàng - Bảng tính khấu hao và phân bổ - Bảng thanh toán lương. Lý do thanh toán: Thanh toán tiền chiêu đãi cho Công ty TNHH Thương mại và Dịch vụ Việt Hàn.

Số tiền (viết bằng chữ): Một trăm bảy mươi hai nghìn năm trăm bảy mươi hai đồng.

SỔ NHẬT KÝ CHUNG

Trích Sổ Nhật Ký Chung

Trích Sổ Cái TK515

Thu nhập khác của công ty chủ yếu đến từ việc thanh lý, bán tài sản cố định và thu nhập từ tiền phạt hợp đồng. Các chi phí khác của công ty chủ yếu bao gồm giá trị còn lại của tài sản cố định khi thanh lý, nhượng bán, các khoản phạt vi phạm hợp đồng kinh tế.

PHIẾU KẾ TOÁN

Phiếu kế toán

Trích Sổ Nhật Ký Chung

Trích Sổ Cái TK711

Trích Sổ Cái TK811

Lợi nhuận từ hoạt động tài chính = Thu nhập từ hoạt động tài chính – Chi phí tài chính.

Phiếu kế toán

Phiếu kế toán

Phiếu kế toán

Phiếu kế toán

Phiếu kế toán

Phiếu kế toán

Trích Sổ Nhật Ký Chung

Sổ Cái TK821

Sổ Cái TK911

Sổ Cái TK421

- Đánh giá chung về tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Kim Khí Màu Xanh

- Kết quả đạt đƣợc

- Hạn chế trong tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Kim Khí Màu Xanh

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung phù hợp với tình hình kinh doanh và yêu cầu quản lý của công ty. Công tác kế toán tại công ty phản ánh đầy đủ các hoạt động kinh tế, theo dõi tình hình kinh doanh nói chung và tình hình thu nhập, chi phí một cách cẩn thận, chi tiết, từ đó quyết định kết quả kinh doanh nói riêng của mỗi cá nhân. Công ty sử dụng đầy đủ tài khoản để phản ánh thu nhập, chi phí và kết quả kinh doanh.

Công ty sử dụng số lượng sổ sách kế toán tương đối đầy đủ để phản ánh các khoản thu nhập, chi phí và kết quả kinh doanh. Bên cạnh những kết quả đạt được, trong quá trình tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Blue Metal vẫn còn một số hạn chế.

Báo cáo tình hình công nợ

- Công ty chưa áp dụng chiết khấu thanh toán

- Công ty chưa áp dụng phầm mềm kế toán

- Giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Kim Khí Màu Xanh

Đối với người quản trị, họ sẽ phải phân chia bộ phận kế toán để mỗi kế toán viên phụ trách một phần công việc kế toán, dẫn đến nhân lực rất nhiều. Mặt khác, mỗi khi muốn xem báo cáo, bạn phải chờ kế toán cập nhật, tính toán đầy đủ các thông tin tổng hợp nên người quản trị không thể kiểm soát, tra cứu thông tin một cách nhanh chóng, tức thời. Đối với người làm kế toán, mọi giao dịch kinh tế phát sinh đều phải hạch toán vào chứng từ, sổ sách liên quan nên thông tin phải được cập nhật nhiều lần cho mỗi giao dịch; Công việc tính toán, tổng hợp thông tin gặp nhiều khó khăn, rắc rối vì phải tính toán bằng tay, đặc biệt việc lập báo cáo tài chính rất khó khăn.

Sử dụng sổ sách chi tiết doanh thu, giá vốn giúp kế toán nắm rõ doanh thu, giá vốn bán hàng của từng mặt hàng, từ đó xác định được lợi nhuận gộp của từng mặt hàng giúp nhà quản lý đưa ra chiến lược. Sử dụng sổ sách chi phí sản xuất kinh doanh giúp kế toán viên theo dõi thường xuyên, liên tục các chi phí phát sinh theo các yếu tố chi phí, giúp công ty kiểm soát chi phí trong kỳ chặt chẽ hơn, đưa ra các giải pháp tiết giảm chi phí nếu cần thiết góp phần tăng lợi nhuận.

Sổ chi tiết bán hàng

Sổ chi tiết giá vốn

Sổ chi phí sản xuất kinh doanh

Với giao dịch bán hàng ví dụ 1 mục 2.2.1, ngoài việc ghi vào sổ đã xuất trình, kế toán còn phải ghi thêm vào sổ chi tiết bán hàng và sổ chi tiết theo từng mặt hàng. Với các nghiệp vụ kinh tế liên quan đến chi phí quản lý doanh nghiệp, kế toán viên vào sổ chi phí sản xuất kinh doanh (Bảng 3.7), để theo dõi cụ thể từng yếu tố chi phí phát sinh cho chi phí quản lý.

Sổ chi tiết bán hàng

Sổ chi tiết giá vốn

SỔ CHI PHÍ SẢN XUẤT KINH DOANH Tài khoản: 642- CHI PHÍ QUẢN LÝ CÔNG TY.

Sổ chi phí sản xuất kinh doanh

Số tiền trích lập dự phòng nợ khó đòi được tính vào chi phí quản lý doanh nghiệp. Để đảm bảo nguyên tắc kế toán thận trọng, công ty phải tính đến các khoản nợ khó đòi. Nếu số dự phòng phải trích lập năm nay cao hơn số dư khoản dự phòng nợ khó đòi đã trích cuối kỳ kế toán trước thì công ty phải cộng phần chênh lệch vào chi phí quản lý kinh doanh;

Nếu số dự phòng phải trích lập năm nay thấp hơn số dư số dự phòng nợ khó đòi đã trích cuối năm kế toán trước thì doanh nghiệp phải hoàn trả phần chênh lệch để ghi giảm chi phí quản lý doanh nghiệp. việc kinh doanh. Phần mềm kế toán nhanh: là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ.