Một số điều khoản và điều kiện ghi nhận doanh thu bán hàng và xác định kết quả kinh doanh. Hoa hồng do công ty trả được coi là một phần chi phí bán hàng của công ty.

Kế toán bán hàng và xác định kết quả kinh doanh trong doanh nghiệp

Đối với sản phẩm, hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp chiết khấu thì thu nhập bán hàng, cung cấp dịch vụ là giá bán chưa có thuế GTGT. Thu nhập từ hoạt động tài chính và thu nhập khác không được coi là thu nhập từ bán hàng và cung cấp dịch vụ.

Tổ chức vận dụng sổ sách vào công tác kế toán bán hàng và xác định kết quả kinh doanh

Cuối kỳ kế toán, toàn bộ chi phí tài chính phát sinh trong kỳ được kết chuyển để xác định kết quả kinh doanh. Cuối kỳ, chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911.

THỰC TRẠNG CÔNG TÁC TỔ CHỨC KẾ TOÁN HÀNG BÁN VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH

PHƢƠNG ANH 2.1.Khái quát chung về công ty TNHH Phƣơng Anh

Thực tế công tác tổ chức kế toán bán hàng và xác định kết quả kinh doanh của công ty TNHH Phƣơng Anh

Vì vậy, công ty phải quản lý thành phẩm về số lượng, chất lượng, giá thành và giá bán. Phương thức tiêu thụ và hình thức thanh toán áp dụng tại Công ty TNHH Phương Anh. Tổ chức công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty TNHH Phương Anh

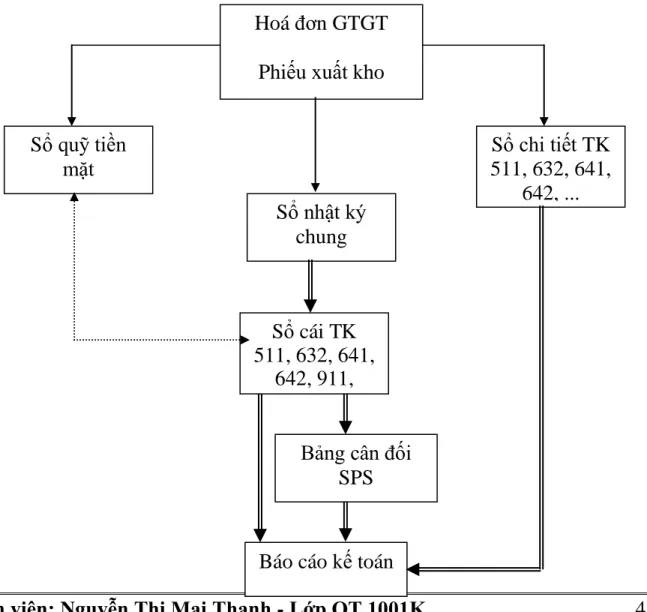

Việc hạch toán quá trình bán hàng và xác định kết quả kinh doanh tại công ty là độc lập. Một số tài khoản được công ty sử dụng để hạch toán doanh thu và xác định kết quả kinh doanh như sau: Tại Công ty TNHH Phương Anh chúng tôi đang áp dụng quy trình kế toán bán hàng và xác định kết quả kinh doanh theo sơ đồ sau:.

Thành phẩm của công ty chủ yếu được xuất khẩu để đáp ứng nhu cầu tiêu dùng và sản xuất xã hội. Tài khoản 511 “Doanh thu bán hàng” dùng để phản ánh doanh thu thực tế của Công ty đạt được trong một kỳ hoạt động sản xuất, kinh doanh.

SỔ CÁI

Lập sổ chi tiết các khoản phải thu khách hàng, sử dụng sổ chi tiết công nợ, sổ này được mở 1 lần trong năm. Với mỗi khách hàng, kế toán mở sổ thanh toán chi tiết với người mua. Khi phát sinh giao dịch bán chịu, căn cứ vào hoá đơn bán hàng hoặc hoá đơn GTGT kèm theo ghi vào nhật ký chung, kế toán ghi chép chi tiết thanh toán cho người mua.

SỔ KHOẢN THANH TOÁN CHI TIẾT VỚI KHÁCH HÀNG Tài khoản: Phải thu của khách hàng - Số: 131. Để phản ánh số dư hàng hóa đã bán, Công ty sử dụng tài khoản 632 - Giá trị mua hàng của hàng hóa đã bán. Theo phương pháp này, giá thành sản phẩm cuối cùng của công ty được tính cho mỗi đơn hàng.

Căn cứ vào các phiếu tính giá này, kế toán nhập nhật ký chung, sổ chi tiết và sổ chi tiết xuất bán thành phẩm. Căn cứ vào phiếu tính giá, kế toán ghi sổ chi tiết vào Tài khoản 632 (Ví dụ trên ghi vào nhật ký chung - Bảng 1).

SỔ CHI TIẾT GIÁ VỐN HÀNG BÁN Tài khoản : Giá vốn hàng bán - Số hiệu: 632

Tương tự như trên, kế toán lập sổ chi tiết giá vốn hàng bán của sản phẩm túi nilon, màng PE. Ngoài việc ghi chi tiết giá vốn hàng bán vào sổ kế toán và tài khoản tài chính 632, kế toán còn phản ánh các giao dịch của bán thành phẩm vào sổ chi tiết xuất hàng thành phẩm.

SỔ CHI TIẾT XUẤT KHO THÀNH PHẨM Năm 2009

Hạch toán chi phí quản lý doanh nghiệp: Chi phí quản lý của công ty Phương Anh bao gồm: tiền lương trả cho người quản lý, chi phí khấu hao tài sản cố định phục vụ cho công tác quản lý và chi phí dịch vụ mua ngoài (điện, nước, điện thoại…). thể hiện trên TK 642. Hàng ngày căn cứ chứng từ gốc: Hóa đơn VAT (Hóa đơn mua hàng hóa, dịch vụ), Biên lai thanh toán (yêu cầu chuyển tiền). , phà..), Biên lai thanh toán (từ công ty)..kế toán nhật ký chung, sổ chi tiết các tài khoản liên quan.

PHIẾU CHI Ngày 2 tháng 12 năm 2009

Bằng chữ: Một triệu năm trăm bảy mươi lăm nghìn hai trăm đồng Kèm theo: chứng từ gốc. Căn cứ vào phiếu nộp tiền nêu trên, kiểm toán viên phản ánh vào nhật ký chung (bảng số 2) NHẬT KÝ CHUNG. Kế toán chi phí tài chính: Chi phí tài chính của Công ty chủ yếu là các khoản trả góp vay ngân hàng và trả lãi vay.

Khi đến hạn thanh toán lãi vay, công ty thực hiện thanh toán theo thông báo nợ của ngân hàng và viết giấy biên nhận thanh toán số tiền này. Dưới đây là mẫu thông báo nợ Techombank Hải Dương gửi Phương Anh yêu cầu thanh toán lãi vay ngân hàng. Ngân hàng thương mại cổ phần theo lô hàng chính thức số. 21208/CT/AC Ngân hàng Techcombank Hà Nội Cục Thuế TECHOMBANK HẢI DƯƠNG.

Số tiền bằng chữ: Mười bảy triệu bảy trăm ba mươi tám nghìn năm trăm đồng.

PHIẾU CHI

Căn cứ vào phiếu thanh toán, lập sổ kế toán vào nhật ký chung (mẫu số), từ nhật ký chung, kế toán lập tài khoản số 635 để theo dõi chi phí tài chính của doanh nghiệp trong tháng. Kết quả kinh doanh là kết quả cuối cùng của quá trình sản xuất kinh doanh, hoạt động tài chính và hoạt động bất thường của toàn doanh nghiệp sau một thời kỳ nhất định và được thể hiện bằng số lỗ hoặc lãi của doanh nghiệp trong kỳ kế toán. Cuối kỳ kế toán (năm), kế toán lập báo cáo kết quả kinh doanh cho toàn công ty.

MỘT SỐ BIỆN PHÁP BỔ SUNG VỀ TỔ CHỨC BỘ PHẬN KINH DOANH KẾ TOÁN VÀ XÁC ĐỊNH KẾT QUẢ KINH TẾ.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG BÁN VÀ XÁC ĐỊNH KẾT QUẢ KINH

DOANH TẠI CÔNG TY TNHH PHƢƠNG ANH

Đánh giá chung về thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại công ty TNHH Phƣơng Anh

Thành phẩm của công ty rất đa dạng và phong phú, có nhiều chủng loại nên việc theo dõi, hạch toán thành phẩm không hề đơn giản. Sổ sách kế toán của công ty được lưu giữ gọn gàng, ngăn nắp, tạo điều kiện thuận lợi khi cần tìm kiếm số liệu. Công ty lựa chọn hình thức nhật ký chung để ghi sổ kế toán phù hợp với quy mô sản xuất và tiêu thụ sản phẩm ngày càng phát triển của công ty.

Thành phẩm của công ty rất đa dạng, để dễ hạch toán, công ty chia thành 3 loại chính như sau. Nhưng khi ghi vào sổ chi tiết doanh thu bán hàng và sổ chi tiết giá vốn hàng bán, công ty chỉ ghi chung chung mà không ghi rõ tên 3 loại thành phẩm (công ty lấy hóa đơn bán hàng làm căn cứ để ghi). . Công ty có bảng kê chi tiết thành phẩm tồn kho nhưng chưa có bằng chứng chi tiết về tình trạng xuất nhập khẩu thành phẩm.

Tại Công ty Phương Anh, kế toán không phân bổ chi phí bán hàng. Trong thời gian thực tập tại công ty, cùng với những kiến thức lý thuyết đã được lĩnh hội ở trường, tôi xin mạnh dạn đề xuất một số biện pháp nhỏ nhằm hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty TNHH Phương Anh. như dưới đây:

Về hình thức ghi sổ kế toán

Nhật ký thu tiền mặt là một số nhật ký đặc biệt được sử dụng để ghi lại các giao dịch thu tiền mặt trong doanh nghiệp. Sổ cái này được mở riêng để thu tiền mặt, thu ngân hàng, thu từng loại tiền hoặc từng địa điểm thu. Cột B, C: Ghi số, ngày của các chứng từ kế toán làm căn cứ ghi sổ kế toán.

Cột D: Ghi tóm tắt các nghiệp vụ kinh tế phát sinh từ chứng từ kế toán.

SỔ NHẬT KÝ BÁN HÀNG Năm…

Về việc thu hồi nợ

Cuối kỳ, khoản chiết khấu thương mại được kết chuyển vào tài khoản “Doanh thu bán hàng hóa, cung cấp dịch vụ” để xác định thu nhập thuần về số lượng sản phẩm, hàng hóa, dịch vụ thực tế cung cấp trong kỳ báo cáo, do Chi phí bán hàng và quản lý doanh nghiệp chi phí liên quan đến mọi mặt hoạt động sản xuất kinh doanh của doanh nghiệp nên theo tôi chúng ta nên chọn tiêu chí phân bổ là doanh thu bán hàng của doanh nghiệp Thể hiện 100 đồng doanh thu là bao nhiêu đồng lợi nhuận gộp.

Tỷ suất lợi nhuận ròng trên doanh thu cho biết 100 đồng doanh thu có bao nhiêu lợi nhuận ròng. 1 Tỷ lệ lợi nhuận gộp trên thu nhập ròng 2 Tỷ lệ lợi nhuận gộp trên vốn. 3 Tỷ lệ giữa lợi nhuận ròng và thu nhập ròng 4 Tỷ lệ giữa lợi nhuận ròng và vốn 5 Tỷ lệ giữa lợi nhuận ròng và vốn nợ.

Năm 2009, tỷ suất lợi nhuận gộp trên thu nhập ròng và tỷ suất lợi nhuận ròng trên thu nhập ròng đều tăng so với năm 2008. Điều này cho thấy thu nhập bán hàng năm 2009 của doanh nghiệp cao hơn năm trước.