Về mặt thực tiễn: Mô tả và phân tích thực trạng tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Sản xuất Thương mại Tâm Nhiên. Đề xuất một số giải pháp hoàn thiện công tác tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Sản xuất và Thương mại Tâm Nhiên.

Bản chất và nội dung kinh tế của chi phí sản xuất

Chỉ những chi phí sản xuất mà công ty phải bỏ ra trong kỳ mới được tính vào chi phí sản xuất trong kỳ. Chi phí kinh doanh phải được đo lường và tính toán bằng tiền trong một khoảng thời gian.

Bản chất và chức năng của giá thành sản phẩm

Chi phí sản xuất và giá thành sản phẩm là hai mặt của quá trình sản xuất, kinh doanh có mối liên hệ với nhau và có thể so sánh được về chất lượng. Chi phí sản phẩm giới hạn số lượng chi phí sản xuất liên quan đến khối lượng sản phẩm và dịch vụ hoàn thành.

Phân loại chi phí sản xuất

- Phân loại theo yếu tố chi phí ( nội dung kinh tế của chi phí)

- Phân loại theo khoản mục chi phí trong giá thành sản phẩm

- Phân loại chi phí sản xuất theo mối quan hệ với khối lượng sản phẩm sản xuất trong

Phân loại chi phí sản xuất theo tỷ lệ số lượng sản phẩm sản xuất ra trong kỳ (theo diễn biến của các chi phí) sản xuất ra trong kỳ (theo diễn biến của các chi phí). Chi phí biến đổi (chi phí biến đổi): Đây là những chi phí tỷ lệ thuận với sự thay đổi về mức độ hoạt động (khối lượng sản xuất trong kỳ).

Phân loại giá thành sản phẩm

- Phân loại giá thành xét theo thời điểm tính giá thành

- Phân loại theo phạm vi phát sinh chi phí

Tổng chi phí: Một chỉ số cho thấy tất cả các chi phí phát sinh liên quan đến việc sản xuất và tiêu thụ sản phẩm. Tổng chi phí là cơ sở để xác định lợi nhuận trước thuế của công ty.

Đối tƣợng hạch toán chi phí sản xuất, đối tƣợng tính giá thành sản phẩm và kỳ tính

- Đối tượng hạch toán chi phí sản xuất

- Đối tượng tính giá thành sản phẩm

- Kỳ tính giá thành sản phẩm

Nếu quy trình sản xuất đơn giản thì đối tượng tính giá thành là sản phẩm cuối cùng ở cuối quy trình công nghệ. Khi quá trình sản xuất là một sản phẩm duy nhất thì đối tượng chi phí và đối tượng chi phí là như nhau.

Phƣơng pháp hạch toán chi phí sản xuất

- Phương pháp tập hợp trực tiếp

- Phương pháp phân bổ gián tiếp

Có hai phương pháp thu chi phí sản xuất mà doanh nghiệp thường áp dụng. Nó được áp dụng trong trường hợp phát sinh chi phí sản xuất và liên quan trực tiếp đến một đối tượng riêng biệt nào đó của kế toán giá thành sản xuất.

Phƣơng pháp tính giá thành sản phẩm

- Tính giá thành theo phương pháp trực tiếp (giản đơn)

- Tính giá thành theo phương pháp tổng cộng chi phí

- Tính giá thành theo phương pháp hệ số

- Tính giá thành theo phương pháp tỷ lệ

- Tính giá thành theo phương pháp loại trừ sản phẩm phụ

- Tính giá thành theo phương pháp đơn đặt hàng

- Tính giá thành theo phương pháp phân bước

Đối tượng tính giá thành sản phẩm là sản phẩm của mỗi đơn hàng. Đối tượng tính giá thành là bán thành phẩm của công đoạn công nghệ và thành phẩm.

Đánh giá sản phẩm dở dang

- Đánh giá sản phẩm dở dang theo chi phí nguyên liệu trực tiếp

- Đánh giá sản phẩm dở dang theo sản lượng ước tính tương đương

- Đánh giá sản phẩm dở dang cuối kỳ theo 50% chi phí chế biến

- Đánh giá sản phẩm dở dang theo phương pháp định mức

Vì vậy, việc xác định giá trị sản phẩm dở dang là rất quan trọng trong kế toán doanh nghiệp. Những chi phí được bổ sung dần dần vào quá trình sản xuất (thường là chi phí nhân công trực tiếp, chi phí sản xuất chung), được gọi là chi phí sản phẩm dở dang, chỉ được phân bổ cho sản phẩm dở dang theo mức độ hoàn thành.

Nội dung hạch toán chi phí sản xuất – giá thành sản phẩm

- Hạch toán chi phí sản xuất, giá thành sản phẩm đối với doanh nghiệp kế toán hàng

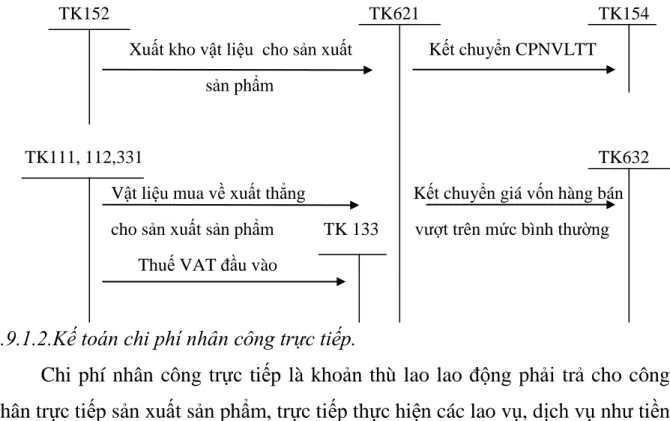

- Kế toán chi phí nguyên vật liệu trực tiếp

- Kế toán chi phí nhân công trực tiếp

- Kế toán chi phí sản xuất chung

- Kế toán tổng hợp chi phí sản xuất

- Hạch toán chi phí sản xuất, giá thành sản phẩm đối với doanh nghiệp kế toán hàng

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình thức Nhật ký

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình thức Chứng

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình thức Nhật ký

- Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo hình thức kế toán

Bên Nợ: Tập hợp chi phí sản xuất trong kỳ (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung). Đặc điểm kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức kế toán.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH

Đặc điểm chung ảnh hƣởng đến công tác hạch toán chi phí sản xuất và tính giá

- Lịch sử hình thành và phát triển của công ty TNHH TMVT SX Tám Nhiên

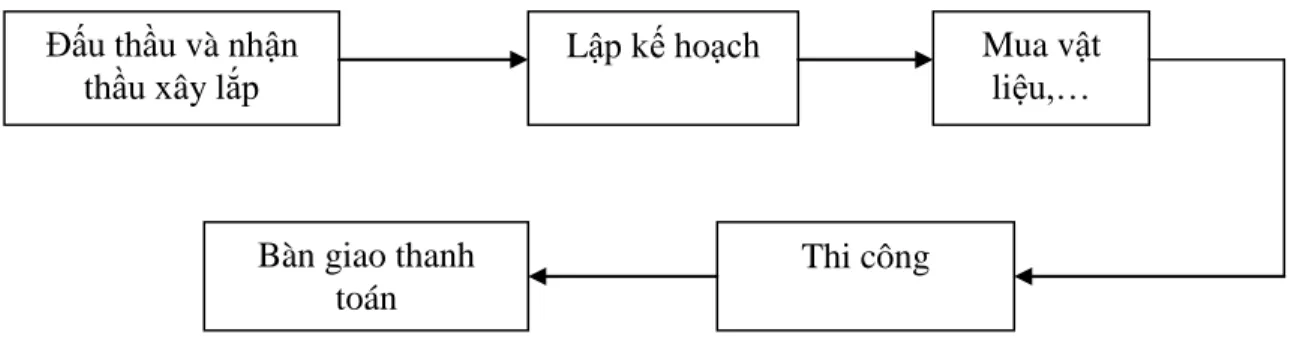

- Đặc điểm sản phẩm, tổ chức sản xuất và quy trình công nghệ tại công ty TNHH

- Đặc điểm tổ chức sản xuất kinh doanh

- Quy trình công nghệ sản xuất

- Đặc điểm tổ chức bộ máy quản lý tại công ty TNHH TMVT SX Tám Nhiên

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại công ty TNHH

- Đặc điểm tổ chức bộ máy kế toán tại công ty

- Chính sách kế toán áp dụng tại Công ty

Đặc điểm tổ chức quản lý ở Công ty TNHH Sản xuất và Thương mại Tam Nhiên Nhiên Xuất phát từ yêu cầu quản lý sản xuất kinh doanh, Công ty TNHH Sản xuất Thương mại Tâm Nhiên. tổ chức quản lý theo mô hình chức năng trực tuyến. Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty TNHH Sản xuất và Thương mại Tâm Nhiên

Trưởng phòng kế toán: Chịu trách nhiệm trước Giám đốc và cơ quan pháp luật về mọi công việc kế toán trong công ty. Căn cứ vào hệ thống tài khoản kế toán, chế độ kế toán, hoạt động sản xuất kinh doanh của công ty, trình độ đội ngũ kế toán và yêu cầu quản lý, Công ty TNHH Sản xuất và Thương mại App Tâm Nhiên. Sử dụng hình thức kế toán Nhật ký chung. Công ty sử dụng phương pháp tính giá trị hàng tồn kho theo phương pháp bình quân gia quyền.

Công ty áp dụng phương pháp khấu hao tài sản cố định theo đường thẳng.

Thực trạng tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty 42

- Đặc điểm chi phí sản xuất tại công ty

- Phân loại chi phí sản xuất

- Đối tƣợng hạch toán chi phí sản xuất và đối tƣợng tính giá thành sản phẩm

- Đối tƣợng hạch toán chi phí sản xuất

- Đối tƣợng tính giá thành sản phẩm

- Kỳ tính giá thành và phƣơng pháp tính giá thành sản phẩm

- Kỳ tính giá thành

- Phƣơng pháp tính giá thành

- Nội dung, trình tự hạch toán chi phí sản xuất và tính giá thành sản phẩm tại công

- Hạch toán chi phí nguyên vật liệu trực tiếp tại công ty

- Hạch toán chi phí nhân công trực tiếp tại công ty

- Hạch toán chi phí sản xuất chung tại công ty TNHH TMVT SX Tám Nhiên

- Tổng hợp chi phí sản xuất, đánh giá sản phẩm dở dang và tính giá thành sản

Cơ sở hạch toán giá thành sản xuất và cơ sở tính giá thành sản phẩm. Vì vậy, cơ sở tính giá thành sản phẩm xây dựng thường trùng với cơ sở thu chi phí. Nội dung, quy trình tính giá thành sản xuất và tính giá thành sản phẩm tại công ty.

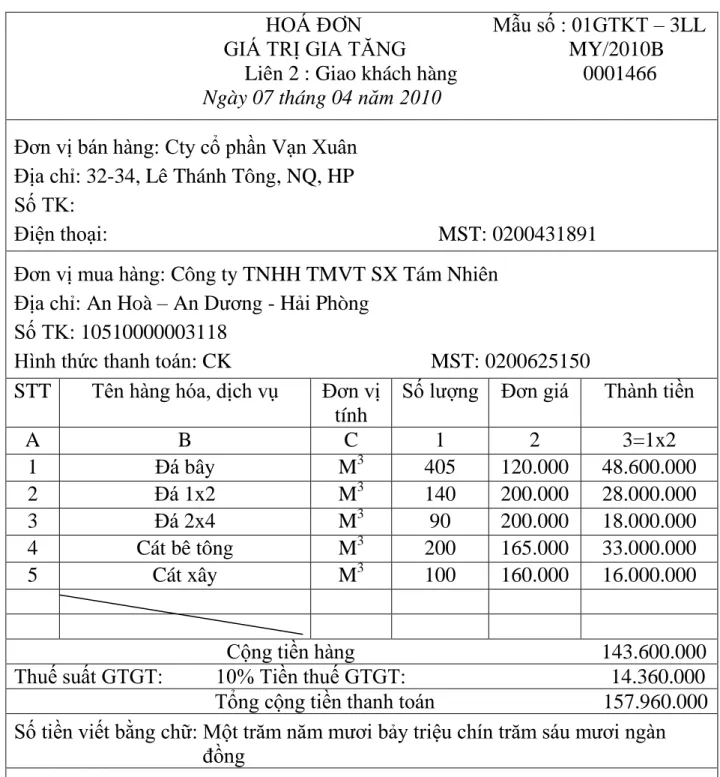

Để thuận tiện cho việc trình bày số liệu, đề tài tập trung vào việc hạch toán giá thành sản xuất - tính giá thành sản phẩm cho dự án nhà máy Mai Hương tại Công ty TNHH Sản xuất Thương mại Tâm Nhiên. Khoản mục chi phí nhân công trực tiếp này được tổng hợp cho dự án, hạng mục công trình. Tên tài khoản: Chi phí nhân công trực tiếp – Tài khoản 6221 Tên dự án: Nhà máy Mai Hương.

Kế toán tổng hợp giá thành sản xuất tại Công ty TNHH Sản xuất và Thương mại Tâm Nhiên Chi phí sản xuất chung là một trong những chi phí cấu thành nên giá thành VLXD. Nội dung tổng hợp chi phí sản xuất, đánh giá sản phẩm dở dang và tính giá.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ TOÁN CHI

Đánh giá thực trạng công tác kế toán nói chung và kế toán chi phí sản xuất giá

- Những ƣu điểm đạt đƣợc của công ty TNHH TMVT SX Tám Nhiên

- Những hạn chế cần khắc phục

Sau một thời gian tìm hiểu thực tế về công tác kế toán nói chung và quản lý, hạch toán giá thành sản xuất và tính giá thành sản phẩm xây dựng nói riêng tại Công ty TNHH Sản xuất Thương mại Tam Nhiên. Thứ nhất: Về bộ máy quản lý của Công ty TNHH Sản xuất và Thương mại Tâm Nhiên Thứ tư: Về tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm, công ty thống nhất phương pháp xác định và hạch toán các loại chi phí sản xuất.

3.2. Đặc điểm chính là hoàn thiện công tác kế toán tổng hợp giá thành sản xuất và tính giá thành sản phẩm trong công ty. Nhận thức được điều này, Công ty luôn củng cố, hoàn thiện mọi mặt từ tổ chức sản xuất, quy trình công nghệ, tổ chức kế toán công việc..., đặc biệt là công tác kế toán tổng hợp giá thành sản xuất và tính giá thành của công ty. Trong chương này tôi xin đưa ra một số ý kiến cá nhân về việc hoàn thiện công tác hạch toán chi phí sản xuất và tính giá thành sản phẩm tại công ty.

Hướng dẫn thực hiện hạch toán giá thành sản xuất và tính giá thành sản phẩm tại công ty.

Nội dung và giải pháp hoàn thiện công tác kế toán chi phí sản xuất – giá thành sản

Việc lựa chọn phương pháp thu chi phí sản xuất phù hợp giúp cho việc thu chi phí được khách quan, phù hợp với chức năng, vị trí của đối tượng đó. Những quy định đó quy định trình tự công việc để việc hạch toán chi phí sản xuất, tính giá thành sản phẩm được thực hiện thông suốt, kịp thời, phù hợp với yêu cầu quản lý của doanh nghiệp. Vì vậy, công ty phải có biện pháp kiểm soát để tiết kiệm chi phí.

Như vậy, việc hạch toán chi phí sản xuất chung sẽ chưa sát với thực tế. Hiện nay, công ty của công ty thực hiện lắp dựng, lắp đặt công trình sử dụng phương pháp thi công hỗn hợp (cả thủ công và kết hợp bằng máy) phải hạch toán riêng chi phí sử dụng máy thi công chứ không hạch toán chung vào chi phí sản xuất chung. Vì vậy, việc tổng hợp chi phí để tính giá thành công trình, vật liệu xây dựng là rất thiết thực.

SỔ CHI TIẾT CHI PHÍ SỬ DỤNG MÁY XÂY DỰNG Tài khoản 623 - Chi phí sử dụng máy thi công.

Điều kiện để thực hiện các giải pháp hoàn thiện công tác kế toán chi phí sản xuất và tính

- Về phía nhà nƣớc

- Về phía doanh nghiệp

Trong thời gian tới, công ty nên ứng dụng phần mềm kế toán vào công tác kế toán, đặc biệt là hạch toán thu chi phí sản xuất và tính giá thành sản phẩm, không những sẽ giảm bớt khối lượng công việc. Quan trọng hơn, nó cung cấp thông tin nhanh chóng, chính xác và đa dạng cho lãnh đạo công ty. Phần mềm kế toán EFFECT của công ty TNHH đại chúng EFFECT - ACMAN Phần mềm kế toán của công ty TNHH đại chúng ACMAN. Kế toán chi phí sản xuất và tính giá sản phẩm là một phần quan trọng trong toàn bộ quy trình kế toán của bất kỳ công ty nào.

Việc hạch toán đầy đủ, kịp thời, chính xác các chi phí sản xuất phát sinh trong kỳ tạo điều kiện cho việc tính toán chi phí chính xác, đầy đủ, nhanh chóng, kịp thời. Nghiên cứu tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Sản xuất Thương mại Tâm Nhiên nó đã giúp tôi hiểu thêm về thực tế công tác hạch toán giá thành sản xuất - định giá sản phẩm trong công ty và tầm quan trọng của nó. Luận án đã hệ thống hóa một số vấn đề lý luận liên quan đến kế toán giá thành sản xuất - tính giá thành sản phẩm trong doanh nghiệp sản xuất, đồng thời nghiên cứu, đánh giá một cách chân thực nhất về tổ chức kế toán này trong công ty. Đề xuất một số kiến nghị nhằm góp phần hoàn thiện công tác tổ chức kế toán tại công ty.

Nguyễn Đức Kiên cùng các nhân viên phòng kế toán Công ty TNHH Sản xuất và Thương mại Tâm Nhiên. đã nhiệt tình hướng dẫn và tạo điều kiện giúp đỡ tôi hoàn thành luận văn tốt nghiệp này.