Tên dự án: Nâng cao nghiệp vụ kế toán hàng hóa tại Xí nghiệp Vạn Chánh - Công ty TNHH Duyên Hải. Khi nguyên liệu là đối tượng của lao động thì nguyên liệu chiếm một vị trí rất quan trọng trong sản xuất, kinh doanh. Vì vậy, việc quản lý chặt chẽ nguyên vật liệu trong quá trình thu mua, bảo quản, bảo quản và sử dụng có ý nghĩa rất quan trọng trong việc tiết kiệm chi phí, hạ giá thành sản phẩm tiết kiệm vốn.

Để đạt được điều này phải có chế độ quản lý nguyên liệu phù hợp và toàn diện, từ khâu cung ứng cả về số lượng, chất lượng và thời gian giao hàng, đảm bảo quá trình sản xuất được vận hành bình thường. Việc quản lý nguyên vật liệu hiệu quả quyết định hiệu quả sử dụng vốn lưu động và chất lượng sản phẩm của công ty. Vì vậy, để tăng lợi nhuận cần xây dựng chu trình quản lý nguyên vật liệu khoa học và hiệu quả.

Nếu kế toán đóng vai trò là công cụ quản lý hiệu quả, cung cấp thông tin chính xác cho quản lý thì kế toán nguyên vật liệu. Chính vì lý do trên, cùng với thời gian vừa học vừa làm nghiên cứu thực tập tại Xí nghiệp Văn Chánh - Chi nhánh Công ty TNHH Duyên Hải, tôi đã chọn đề tài: “Hoàn thiện công tác kế toán nguyên vật liệu tại Xí nghiệp Vạn Chánh - Duyên Hải”. Công ty trách nhiệm hữu hạn".

CƠ SỞ LÝ LUẬN CHUNG VỀ HẠCH TOÁN KẾ TOÁN

- Những vấn đề chung về kế toán NVL trong doanh nghiệp xây dựng

- Khái niệm và vị trí của NVL trong doanh nghiệp xây dựng

- Đặc điểm của nguyên vật liệu

- Vai trò của nguyên vật liệu

- Yêu cầu quản lý nguyên vật liệu

- Nhiệm vụ kế toán nguyên vật liệu trong doanh nghiệp

- Phân loại nguyên vật liệu

- Xác định giá trị nguyên vật liệu theo giá thực tế

- Xác định giá trị nguyên vật liệu theo giá hạch toán

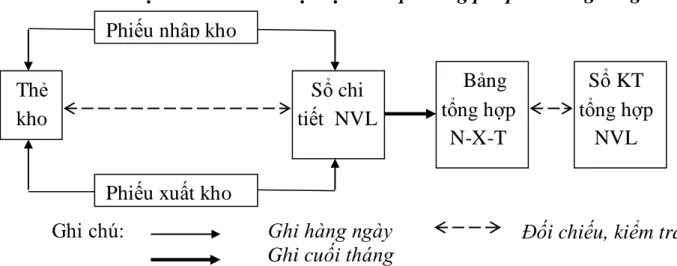

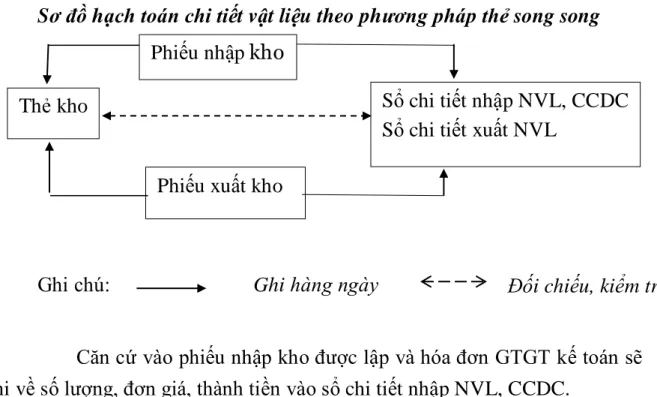

- Kế toán chi tiết nguyên vật liệu

- Chứng từ kế toán sử dụng

- Sổ kế toán chi tiết nguyên vật liệu

- Các phương pháp kế toán chi tiết nguyên vật liệu

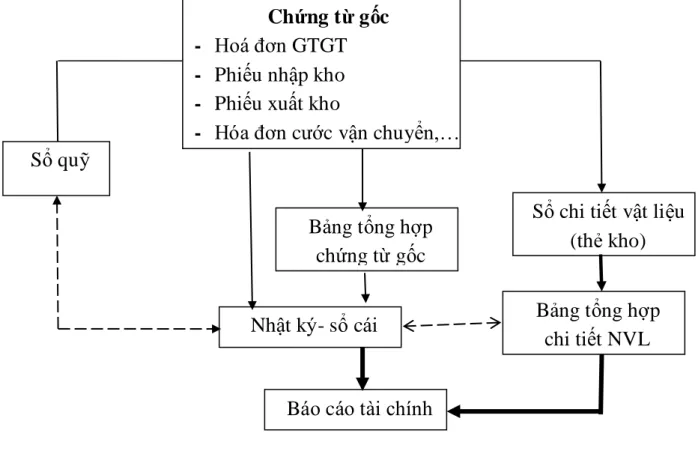

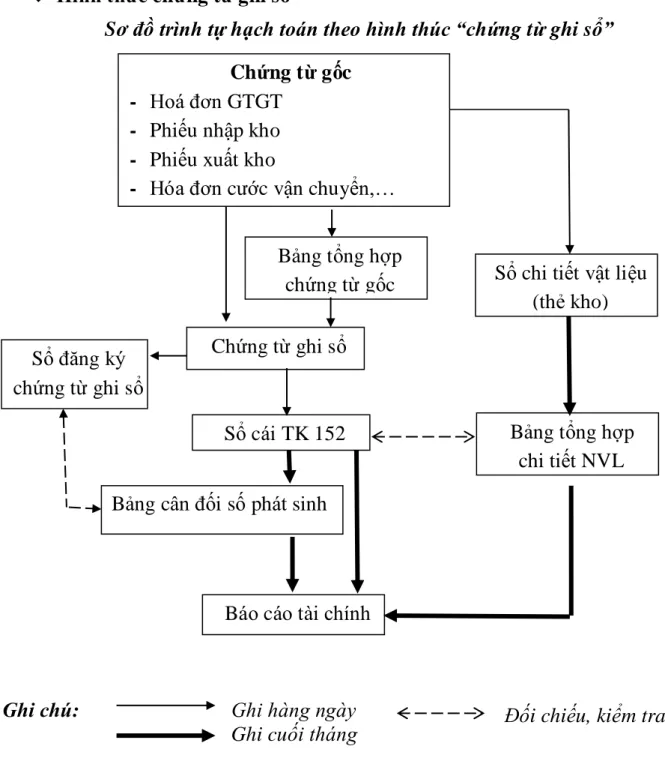

- Kế toán tổng hợp nguyên vật liệu

- Kế toán tổng hợp NVL theo phương pháp kê khai thường xuyên

- Kế toán tổng hợp NVL theo phương pháp kiểm kê định kỳ

- Tổ chức sổ sách kế toán tổng hợp nguyên vật liệu

Một việc làm vô cùng cần thiết, có vị trí xứng đáng trong toàn bộ công tác kế toán của doanh nghiệp.

THỰC TRẠNG CÔNG TÁC TỔ CHỨC KẾ TOÁN NGUYÊN

Khái quát chung về Xí nghiệp Vạn Chánh- Công ty TNHH MTV Duyên

- Quá trình hình thành và phát triển về Xí Nghiệp Vạn Chánh - công ty

- Quá trình hình thành

- Quá trình phát triển

- Chức năng, nhiệm vụ và lĩnh vực hoạt động của xí nghiệp

- Chức năng, nhiệm vụ

- Lĩnh vực hoạt động

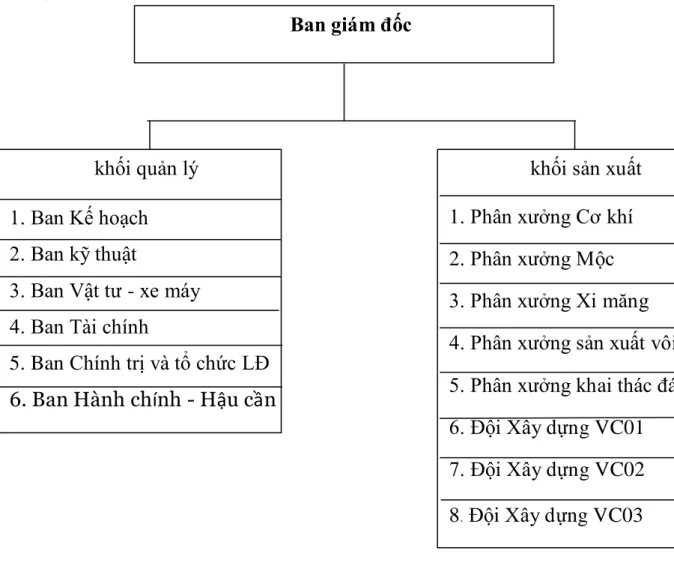

- Đặc điểm tổ chức quản lý, tổ chức sản xuất của Xí nghiệp Vạn Chánh

- Đặc điểm tổ chức công tác kế toán tại Xí nghiệp

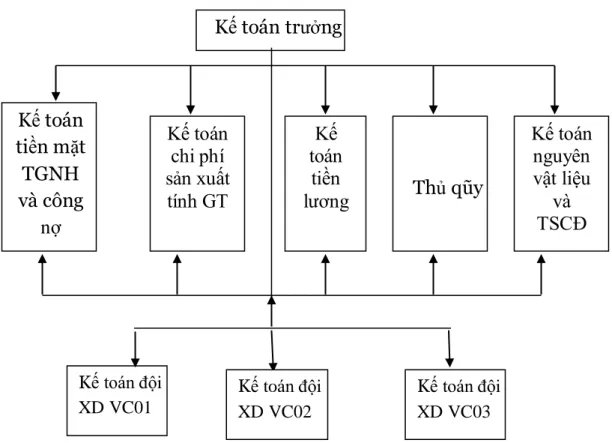

- Tổ chức bộ máy kế toán tại Xí nghiệp Vạn Chánh – C.Ty TNHH

- Chế độ kế toán áp dụng

Chức năng: Xí nghiệp Văn Chánh là doanh nghiệp nhà nước trực thuộc Công ty TNHH Duyên Hải – Quân khu 3, có đầy đủ tư cách pháp nhân và có con dấu riêng. Đặc điểm tổ chức quản lý và tổ chức sản xuất của Xí nghiệp Vạn Chánh Chánh. Căn cứ vào nhiệm vụ sản xuất kinh doanh, Doanh nghiệp Vạn Chánh xây dựng cơ cấu tổ chức quản lý trực tuyến chức năng.

Cấu trúc này cho phép giám đốc công ty vừa đưa ra định hướng tổng thể vừa được hưởng lợi từ kiến thức chuyên môn của chuyên gia mà không có các bản tóm tắt chồng chéo. Do đó, giám đốc có thể quản lý công ty cả về lâu dài bằng chức năng và ngắn hạn bằng các quyết định. Thường xuyên cập nhật tình hình sản xuất của nhà máy để báo cáo công ty định kỳ: tháng, quý, năm.

Ông giúp việc Giám đốc trong tất cả các khâu lập phương án kỹ thuật thi công, giám sát các dự án xây dựng, chỉ đạo thực hiện và trực tiếp giám sát, chỉ đạo thực hiện công tác an toàn, an ninh tại công trình của công ty. Thực hiện đầy đủ các Pháp lệnh Tài chính Nhà nước, Pháp lệnh Kế toán Thống kê và các Quy chế Tài chính và các quy định của Công ty TNHH Duyên Hải. 7) Ban chính trị và tổ chức công tác: giúp việc và chịu trách nhiệm trước Giám đốc công ty quản lý hành chính công việc trong việc chuyển quyết định, công văn, thủ tục hành chính văn thư, báo chí; Quản lý và sử dụng con dấu của công ty, phục vụ mọi yêu cầu cung cấp thông tin, bảo đảm bí mật hồ sơ, giấy tờ, lập báo cáo tình hình thực hiện nhiệm vụ sản xuất kinh doanh của công ty và chăm lo chăm sóc sức khỏe người lao động; Dịch vụ sinh hoạt, vườn hoa, cây cảnh. Tham mưu, xây dựng cơ cấu tổ chức công việc, tiền lương, tiền thưởng và phối hợp nhân sự phù hợp với cơ cấu sản xuất của công ty.

Xưởng cơ khí, mộc: sản xuất các sản phẩm cơ khí theo hợp đồng đã ký kết của công ty. Đội thi công VC01, VC02, VC03: Thi công các công trình Công ty ký hợp đồng hoặc các công trình Công ty giao. Doanh nghiệp Vạn Chánh sử dụng hình thức kế toán và hạch toán thủ công.

Doanh nghiệp Vạn Chánh tổ chức bộ máy kế toán theo hướng tập trung, mọi công việc kế toán đều tập trung vào bộ phận tài chính kế toán. Các đội khoan không có bộ phận kế toán riêng mà chỉ có một nhân viên. Nhân viên chịu trách nhiệm xử lý hồ sơ ban đầu và định kỳ trưởng nhóm gửi hồ sơ cho bộ phận tài chính kế toán. Thủ quỹ: Theo dõi sự biến động của các loại quỹ và chịu trách nhiệm quản lý tiền trong kho của Doanh nghiệp. Phương pháp kế toán hàng tồn kho: Công ty áp dụng phương pháp kê khai thông thường.

Thực trạng công tác kế toán nguyên vật liệu tại Xí nghiệp Vạn Chánh –

- Thủ tục nhập - xuất NVL, và chứng từ kế toán liên quan của Xí nghiệp

- Thủ tục nhập kho

- Thủ tục xuất kho

- Kế toán chi tiết NVL tại xí nghiệp

- Kế toán tổng hợp NVL tại Xí nghiệp

Căn cứ phiếu giao hàng và hóa đơn VAT đã lập sẵn, kiểm toán viên ghi số lượng, đơn giá, tổng tiền vào sổ chi tiết xuất nguyên vật liệu. Căn cứ hóa đơn VAT số 0000073 và số lượng thực tế nhập khẩu, kiểm toán viên lập phiếu nhập kho. Khi nhận phiếu kho, thủ kho ghi vào phiếu kho, đồng thời kiểm toán viên ghi chi tiết nhập nguyên liệu và CCDC.

Căn cứ hóa đơn VAT số 0000073 và số lượng thực tế xuất khẩu, kiểm toán viên lập phiếu giao hàng. Khi nhận phiếu xuất kho, thủ kho ghi vào phiếu kho, đồng thời kiểm toán viên ghi chi tiết xuất nguyên liệu. Căn cứ hóa đơn VAT số 0000072 và số lượng thực tế nhập khẩu, kế toán lập phiếu nhập kho.

Căn cứ vào hóa đơn VAT số 0000072 và số lượng thực tế xuất khẩu, kế toán lập phiếu giao hàng. Từ phiếu nhập kho và phiếu xuất kho, kế toán sẽ lập danh sách chứng từ, chứng từ kế toán. Căn cứ vào hóa đơn VAT số 0000073 và số lượng thực tế nhập vào, kế toán lập phiếu nhập kho.

Kế toán lập phiếu xuất kho trên hóa đơn VAT số 0000073 và số lượng thực tế xuất khẩu. Căn cứ phiếu xuất kho và các chứng từ liên quan, kế toán lập danh sách chứng từ xuất kho và chứng từ kế toán. Căn cứ hóa đơn VAT số 0000072 và số lượng thực tế nhập khẩu, kế toán lập phiếu nhập kho.

Căn cứ hóa đơn VAT số 0000072 và số lượng thực tế xuất khẩu, kiểm toán viên lập phiếu giao hàng. MỘT SỐ GỢI Ý HOÀN THIỆN TỔ CHỨC KẾ TOÁN VẬT LIỆU TẠI DOANH NGHIỆP VẠN CHÁNH. Công ty thực hiện hạch toán tổng hợp nhân sự theo phương pháp báo cáo thông thường.

MỘT SỐ Ý KIÊN NHẰM HOÀN THIỆN TỔ CHỨC KẾ

- Đánh giá chung về công tác hạch toán NVL tại Xí nghiệp Vạn Chánh

- Ưu điểm

- Hạn chế

- Một số ý kiến nhằm hoàn thiện tổ chức kế toán nguyên vật liệu tại xí

- Sử dụng mẫu sổ cái theo hình thức chứng từ ghi sổ

- Mở thêm sổ đăng ký chứng từ ghi sổ

- M ở s ổ danh đi ể m v ậ t t ư

- Công tác quản lý NVL

- Giải pháp sử dụng kế toán máy vào hạch toán nói chung và hạch toán