Nhận thức đầy đủ và đúng đắn về vai trò, ý nghĩa của việc tổ chức hạch toán để tập hợp chi phí sản xuất và tính giá thành sản phẩm. Sau một thời gian nghiên cứu thực tế sản xuất kinh doanh tại Công ty Than Vàng Danh - TKV kết hợp với những kiến thức đã học, tôi mạnh dạn quyết định hoàn thành luận văn của mình với đề tài: “Hoàn thiện tổ chức kế toán để thu giá thành sản phẩm và tính giá thành sản phẩm”. tại Công ty Cổ phần Than Vàng Danh - TKV. Do còn hạn chế về mặt lý luận cũng như kinh nghiệm thực tế nên luận án không thể tránh khỏi những sai sót, rất mong nhận được những ý kiến góp ý, hướng dẫn từ các thầy cô để em có thể vận dụng bổ sung, nâng cao kiến thức, để phục vụ tốt hơn cho công việc thực tế sau này.

Tôi xin chân thành cảm ơn sự hướng dẫn tận tình của cô hiệu trưởng Trần Thị Thanh Phương, các thầy cô trong bộ môn quản trị kinh doanh và các cô, chú, anh chị trong bộ phận thống kê-kế toán-tài chính của công ty cổ phần. công ty. Thân Vàng Danh - TKV đã tận tình hướng dẫn và tạo điều kiện để tôi thực hiện được nhiệm vụ này.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN TẬP

TỔNG QUAN VỀ CHI PHÍ SẢN XUẤT VÀ GIÁ THÀNH SẢN PHẨM

- Chi phí sản xuất

- Khái niệm và phân loại chi phí

- Đối tƣợng tập hợp chi phí sản xuất và phƣơng pháp tập hợp chi phí

- Giá thành sản phẩm

- Khái niệm và phân loại giá thành sản phẩm

- Đối tƣợng tính giá thành và kỳ tính giá thành

- Phƣơng pháp tính giá thành

- Mối quan hệ giữa chi phí và giá thành sản phẩm

Đối tượng thu chi phí sản xuất và phương pháp thu chi phí sản xuất. Mục đích quyết toán chi phí sản xuất ở các công ty này là theo từng loại sản phẩm, dịch vụ. Chi phí sản xuất và giá thành sản phẩm có mối quan hệ chặt chẽ với nhau trong quá trình sản xuất sản phẩm.

Chi phí sản xuất đại diện cho chất thải, trong khi chi phí đại diện cho kết quả của quá trình sản xuất.

NHIỆM VỤ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

Thứ hai, chi phí sản xuất và giá thành sản phẩm về mặt số lượng có thể khác nhau khi có sản phẩm dở dang ở đầu hoặc cuối kỳ. Chi phí sản xuất và giá thành sản phẩm là hai mặt thống nhất của một quá trình, chúng có mối quan hệ chặt chẽ và tác động qua lại với nhau. Trong nền kinh tế thị trường hiện nay, cạnh tranh là điều tất yếu nên việc tiết kiệm chi phí để hạ giá thành sản phẩm luôn là mối quan tâm hàng đầu của các doanh nghiệp.

SỰ CẦN THIẾT PHẢI TỔ CHỨC KẾ TOÁN TẬP HỢP CHI PHÍ SẢN

NỘI DUNG TỔ CHỨC KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT VÀ

- Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm trong các

- Kế toán chi phí nhân công trực tiếp

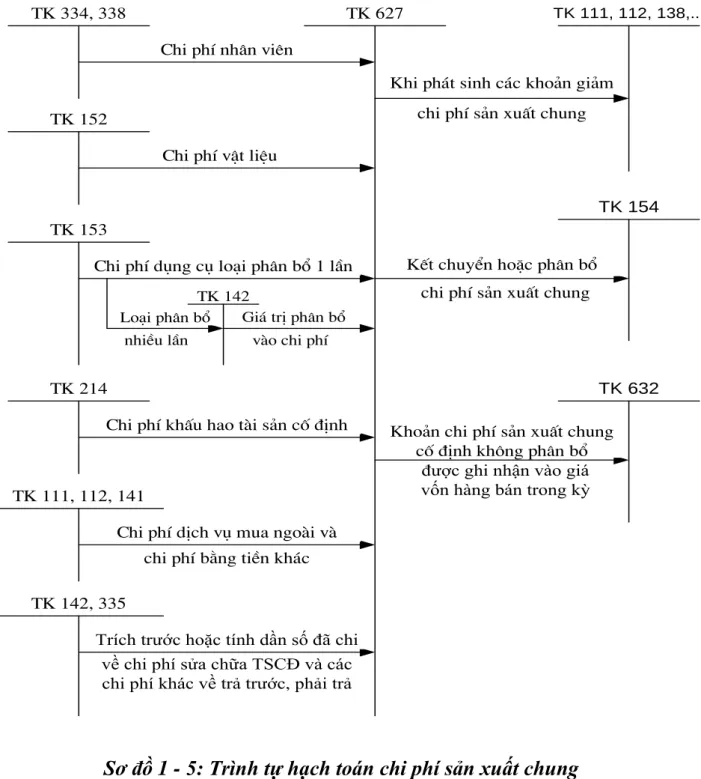

- Kế toán chi phí sản xuất chung

- Hạch toán các thiệt hại trong sản xuất

- Tổng hợp chi phí sản xuất, kiểm kê và đánh giá sản phẩm dở dang

- Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm trong các

- Kế toán chi phí nguyên, vật liệu

- Kế toán chi phí nhân công trực tiếp

- Kế toán chi phí sản xuất chung

- Tổng hợp chi phí sản xuất, kiểm kê và đánh giá sản phẩm dở dang cuối kỳ

Tài khoản 622 - Thu chi phí nhân công trực tiếp để sản xuất ra sản phẩm hoặc thực hiện dịch vụ. Chi phí sản xuất chung được tập hợp theo từng địa điểm phát sinh chi phí sau đó. Chi phí sản xuất chung cố định chưa phân bổ (không tính vào giá thành sản phẩm, phần chênh lệch giữa tổng chi phí sản xuất chung cố định thực tế phát sinh và chi phí sản xuất chung cố định tính trong giá thành sản phẩm) ghi vào giá vốn hàng bán trong kỳ (còn gọi là chi phí sản xuất chung cố định chưa phân bổ). chi phí sản xuất cố định).

Bên Nợ: Tổng hợp chi phí sản xuất trong kỳ (chi phí nguyên vật liệu trực tiếp; chi phí nhân công trực tiếp; chi phí sản xuất chung).

SỔ SÁCH KẾ TOÁN HÌNH THỨC KẾ TOÁN SỬ DỤNG TRONG TỔ

- Sổ sách kế toán sử dụng trong tổ chức kế toán tập hợp chi phí sản xuất

- Các hình thức kế toán

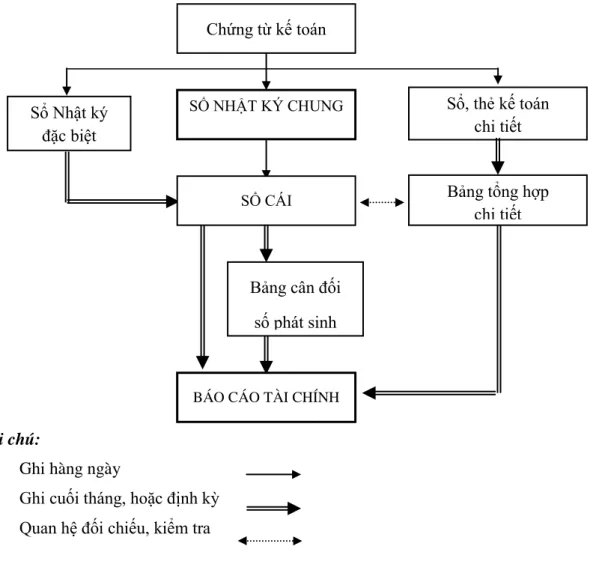

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán Chứng từ ghi sổ

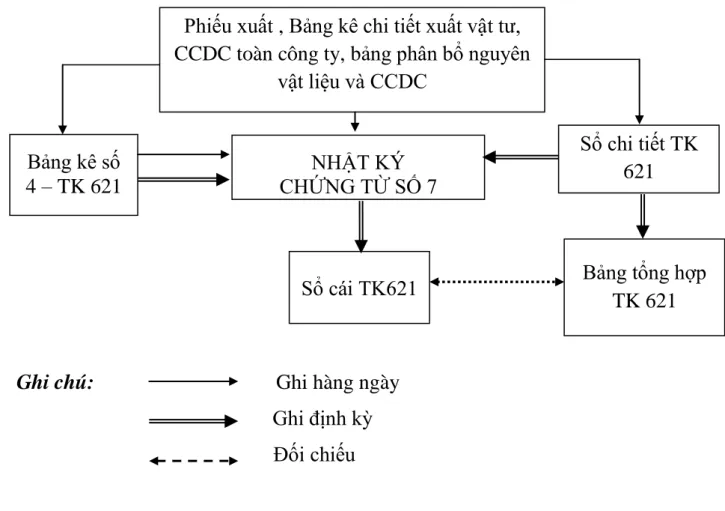

- Hình thức sổ kế toán Nhật ký - Chứng từ

- Hình thức kế toán trên máy vi tính

Tài liệu kế toán và phiếu tổng hợp cùng loại tài liệu kế toán được sử dụng để ghi các số liệu liên quan vào sổ kế toán và bìa giấy sau khi ghi vào Nhật ký - Sổ. Trường Đại học Du lịch HẢI PHÒNG, KHÓA ĐẠI HỌC lập chứng từ kế toán dùng để ghi các chi tiết quan trọng vào sổ sách, chứng từ kế toán. Hàng ngày, trên cơ sở chứng từ kế toán đã được đối chiếu, số liệu được ghi trực tiếp vào Nhật ký - Chứng từ hoặc Danh sách và sổ chi tiết có liên quan.

KHÓA TỐT NGHIỆP Trường Đại học Du lịch HẢI PHÒNG Bảng 04: Trình tự ghi sổ kế toán theo hình thức Nhật ký - Chứng từ kế toán.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN TẬP HỢP

KHÁI QUÁT CHUNG VỀ CÔNG TY CP THAN VÀNG DANH – TKV 37

- Đặc điểm sản xuất kinh doanh và quy trình công nghệ

- Đặc điểm sản xuất kinh doanh

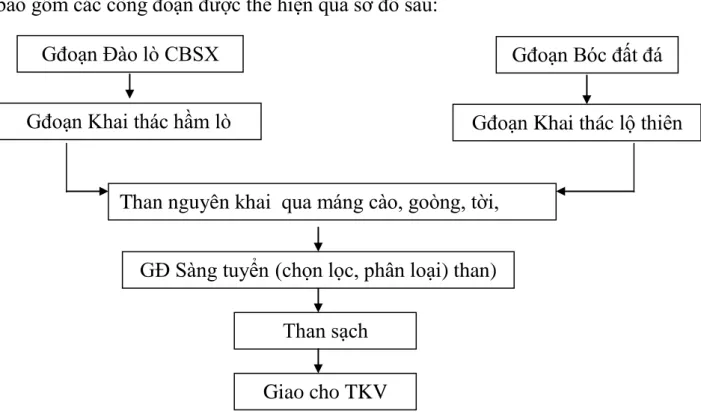

- Quy trình công nghệ

- Đặc điểm cơ cấu tổ chức bộ máy quản lý

- Đặc điểm tổ chức công tác kế toán

- Đặc điểm tổ chức bộ máy kế toán

- Hình thức kế toán áp dụng tại công ty

Tổ chức thống kê - kế toán - tài chính, bảo vệ quân đội và quy hoạch văn phòng Công ty. Tham mưu, giúp việc cho Giám đốc và chịu trách nhiệm trước Giám đốc về mọi hoạt động quản lý kỹ thuật cơ điện của Công ty. Chịu trách nhiệm về phòng Kế toán - Tài chính - Tài chính, tổ chức thực hiện đúng các nguyên tắc tài chính của Công ty.

Trường Đại học Du lịch HẢI PHÒNG Sơ đồ 2-3: Tổ chức bộ máy kế toán Công ty Cổ phần Than Vàng Danh - TKV.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT

- Đối tƣợng tập hợp chi phí sản xuất, tính giá thành sản phẩm và kỳ tính

- Tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại

- Kế toán chi phí nguyên, vật liệu trực tiếp

- Kế toán chi phí nhân công trực tiếp

- Kế toán chi phí sản xuất chung

- Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm kinh

- Tổng hợp chi phí sản xuất và đánh giá sản phẩm dở dang cuối kỳ

- Tính giá thành sản phẩm

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ GIÁ SẢN PHẨM TẠI KUL-AKTIESELSKAP. Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm kinh doanh. kinh doanh thứ cấp và xác định giá trị khấu hao. KHÓA ĐẠI HỌC Du lịch HẢI PHÒNG Tháng 8 năm 2009, công ty phát sinh chi phí xử lý, chúng tôi tính số tiền:.

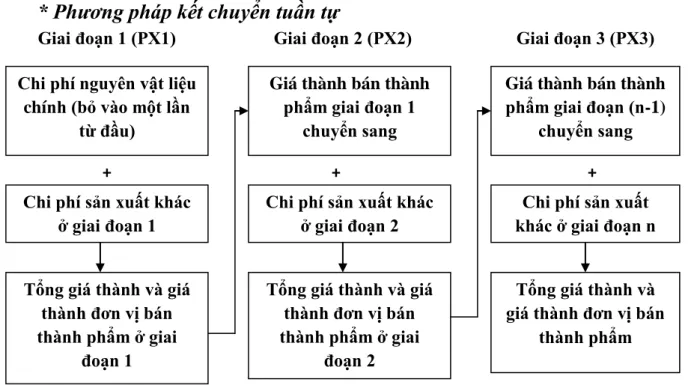

LUẬN ÁN ĐẠI HỌC Du lịch HẢI PHÒNG SÁCH CHI PHÍ GIAI ĐOẠN VẬN HÀNH Hầm. SỔ THU HỌC PHÍ ĐẠI HỌC DU LỊCH HẢI PHÒNG TRONG THỜI GIAN SỬ DỤNG. Sau khi đã tổng hợp chi phí của toàn công ty theo từng công đoạn sản xuất, hãy tính chi phí cho từng công đoạn.

Sản phẩm dở dang cuối kỳ. Giảm chi phí Đơn giá giai đoạn khai thác hầm lò:. Chi phí loại bỏ đất, đá. số dư cuối kỳ - Các khoản giảm trừ giá thành đơn vị. Giá trước đó của BTP. Chi phí Đơn giá giai đoạn khai thác lộ thiên:. Giai đoạn gTLT = Tổng chi phí cho mỗi giai đoạn.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN

NHẬN XÉT VỀ THỰC TRẠNG TỔ CHỨC KẾ TOÁN TẬP HỢP CHI

- Kết quả đạt đƣợc

- Về tổ chức bộ máy kế toán của Công ty

- Về hệ thống tài khoản, chứng từ, sổ sách, hình thức kế toán

- Về tổ chức kế toán tập hợp chi phí sản xuất

- Về tính giá thành sản phẩm

- Hạn chế

- Về hạch toán chi phí nguyên vật liệu trực tiếp

- Về hạch toán chi phí nhân công trực tiếp

- Về hạch toán chi phí sản xuất chung

- Về việc tính giá thành sản phẩm

- Về việc hoàn thiện sổ sách kế toán

- Về ứng dụng phần mềm kế toán máy vào tổ chức công tác kế toán

Bộ máy kế toán của công ty được tổ chức tập trung, phù hợp với đặc điểm của công ty và tình hình sản xuất. Công ty hiện đang áp dụng hình thức kế toán “Voucher Journal”. Việc áp dụng hình thức kế toán này đã giúp Ban lãnh đạo công ty thực hiện công tác kiểm tra, kiểm soát mọi hoạt động sản xuất kinh doanh của công ty một cách dễ dàng, thuận tiện.

Ngoài ra, việc tổ chức luân chuyển chứng từ, sổ sách giữa bộ phận kế toán với kho và thống kê tại phân xưởng tạo điều kiện thuận lợi cho việc tính giá thành sản phẩm, tính giá thành sản phẩm nhanh chóng, chính xác. Công ty thực hiện hạch toán hàng tồn kho theo phương pháp kê khai thông thường, hoàn toàn phù hợp với đặc điểm, quy mô sản xuất của Công ty, đáp ứng nhu cầu quản lý chi phí nguyên vật liệu. Phương pháp KKTX giúp kế toán viên theo dõi, phản ánh biến động chi phí thường xuyên, liên tục trong hệ thống kế toán tổng hợp và sổ sách kế toán, đảm bảo thực hiện đầy đủ các trách nhiệm dịch vụ của công ty và yêu cầu đối với kế toán viên tổ chức thu chi phí sản xuất và tính giá thành sản phẩm.

Ngoài ra, việc tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Than Vàng Danh - TKV được thực hiện chặt chẽ, chính xác, khoa học thông qua hệ thống chứng từ, danh sách theo dõi, bảng phân bổ, sổ chi tiết, sổ tổng hợp. từ phân xưởng, bộ phận sản xuất đến bộ phận Kế toán-KT-Tài chính. Bên cạnh những kết quả đạt được, công tác tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Than Vàng Danh vẫn còn một số vấn đề cần khắc phục, cải tiến. Yêu cầu của tổ chức kế toán khi tính giá thành sản phẩm là phải tính toán chính xác, đầy đủ giá thành cho từng loại sản phẩm, từng đơn vị sản phẩm.

Về việc sử dụng phần mềm kế toán trên máy tính để tổ chức công tác kế toán. GIẢI PHÁP HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ SẢN PHẨM TẠI CÔNG TY CỔ PHẦN.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN TẬP HỢP CHI PHÍ

- Giải pháp về hạch toán chi phí nguyên vật liệu trực tiếp

- Giải pháp về hạch toán chi phí nhân công trực tiếp

- Giải pháp về hạch toán chi phí sản xuất chung

- Giải pháp về việc tính giá thành than sạch

- Giả i pháp về hoàn thiện sổ sách kế toán

- Giải pháp về ứng dụng phần phần mềm kế toán máy vào tổ chức công

Khối lượng công việc khá lớn là vấn đề ảnh hưởng lớn đến hiệu quả công tác kế toán tại Công ty Cổ phần Than Vàng Danh. Vì vậy, công ty nên thay thế kế toán thủ công bằng phần mềm kế toán trên máy vi tính. Trường Đại học Du lịch HẢI PHÒNG KHÓA VẤN ĐỀ Điều này là sai với hệ thống kế toán hiện hành.

Để khấu trừ trước tiền lương nghỉ phép, kế toán lập kế hoạch tạm ứng. Hàng tháng, kế toán sử dụng tài khoản 335 để phản ánh tạm ứng tiền lương nghỉ mát của công nhân trực tiếp sản xuất sản phẩm. Kế toán căn cứ vào kết quả tính toán trước tiền lương nghỉ phép của công nhân sản xuất để phục vụ cho mục đích kế toán.

Cuối năm kế toán, kiểm toán viên sẽ so sánh lương nghỉ phép thực tế của nhân viên trực tiếp sản xuất với lương nghỉ phép được hưởng và tìm ra sự khác biệt (nếu có). Việc công ty không mở tiểu khoản để hạch toán chi phí sản xuất chung khiến kế toán gặp khó khăn trong việc theo dõi chi phí cụ thể phát sinh cho các khoản mục chi phí này. Trường Đại học Du lịch HẢI PHÒNG KẾT THÚC BÀI TẬP 3.2.3.5.Giải pháp hoàn thiện sổ sách kế toán.

Giải pháp sử dụng phần mềm kế toán trên máy tính trong công tác kế toán. Hiện nay trên thị trường có rất nhiều phần mềm kế toán phù hợp với mọi loại hình doanh nghiệp.