Chính vì thế mà phương thức kinh doanh, sản phẩm ngày càng phong phú, đa dạng hơn. Qua quá trình tìm hiểu về tổ chức công tác kế toán tại Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh, dựa trên những kiến thức đã học và áp dụng vào thực tiễn, tôi quyết định chọn đề tài: “Hoàn thiện công tác kế toán doanh nghiệp”. thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh” cho luận văn của mình. Đồng thời, tôi xin cảm ơn sự hỗ trợ của Ban Giám đốc và các anh chị phòng kế toán Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh. Công ty Cổ phần đã tạo điều kiện để tôi hoàn thành luận văn này.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác

- Một số khái niệm cơ bản

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh

Chi phí bán hàng là những chi phí phát sinh trong quá trình bán sản phẩm, hàng hóa, dịch vụ. Chi phí thuế thu nhập doanh nghiệp là khoản chi phí phát sinh trong năm làm cơ sở xác định kết quả hoạt động kinh doanh của doanh nghiệp trong năm tài chính hiện hành. Kết quả hoạt động kinh doanh khác: là kết quả được tính bằng thu nhập khác trừ đi các chi phí khác.

Nội dung công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán doanh thu tài chính và chi phí tài chính

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

- Tổ chức sổ sách kế toán doanh thu, chi phí và xác định kết quả kinh

Tài khoản này được sử dụng để hiển thị các chi phí chung để điều hành doanh nghiệp. Kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định lãi lỗ.

Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 “Xác định kết quả hoạt động kinh doanh”. Kết chuyển chi phí thuế thu nhập doanh nghiệp vào Tài khoản 911 “Xác định kết quả hoạt động kinh doanh”.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Khái quát chung về Công ty CP xây dựng vận tải Phúc Thịnh

- Quá trình hình thành và phát triển của Công ty CP xây dựng vận

- Cơ cấu tổ chức sản xuất kinh doanh của Công ty CP xây dựng vận

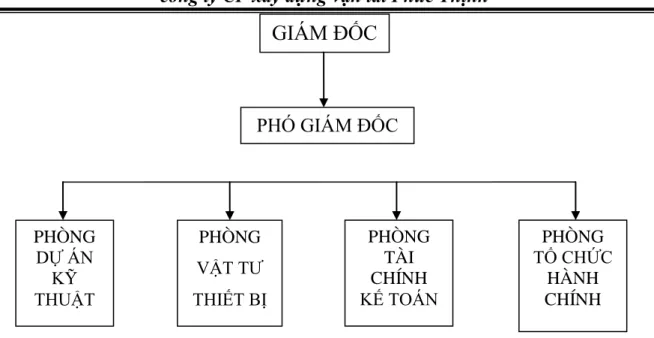

- Tổ chức bộ máy quản lý của Công ty CP xây dựng vận tải Phúc Thịnh

- Tổ chức công tác kế toán tại Công ty CP xây dựng vận tải Phúc

Phòng Tài chính - Kế toán có trách nhiệm cung cấp tài chính cho các nhà thầu và thực hiện thủ tục bảo lãnh cho các dự án tham gia đấu thầu. Tiền lương của công nhân xây dựng được kiểm soát trực tiếp bằng việc chấm công, tính lương và Phòng Tài chính Kế toán sẽ trả lương cho công nhân. Phòng Tài chính - Kế toán: quản lý công tác kế toán, quản lý tài chính doanh nghiệp, lập và theo dõi kế hoạch tài chính, phân tích hoạt động.

Quản lý vốn, thanh toán cho chính phủ và tuân thủ các quy định kế toán. Theo mô hình trên, công tác báo cáo tài chính kế toán được tổng hợp tại phòng Tài chính - Kế toán. Kế toán tập hợp chi phí, tính giá: tập hợp chi phí xây dựng, xác định giá.

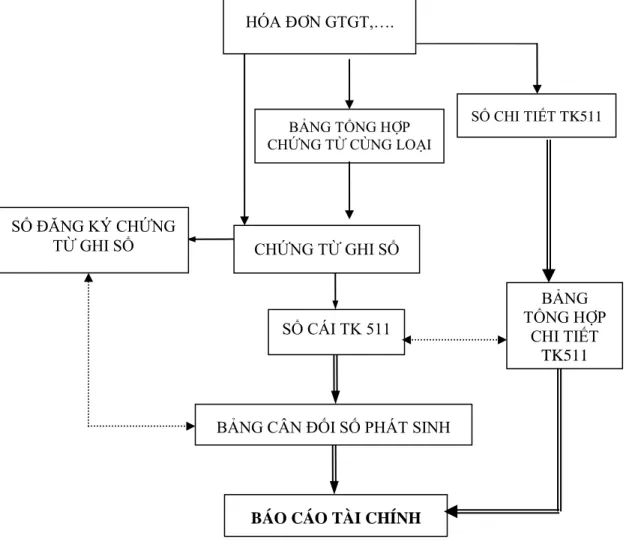

Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh áp dụng hình thức kế toán ghi sổ chứng từ. Hàng ngày, căn cứ chứng từ kế toán hoặc bản tổng hợp chứng từ kế toán cùng loại đã được kiểm toán để làm căn cứ ghi sổ kế toán, lập chứng từ kế toán. Chứng từ kế toán sau khi làm căn cứ lập chứng từ kế toán được dùng để ghi vào sổ kế toán chi tiết.

Công ty lập báo cáo tài chính theo kỳ kế toán năm là năm dương lịch.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ

- Kế toán chi phí quản lý doanh nghiệp tại Công ty CP xây dựng vận tải

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính tại Công

- Ví dụ minh họa(Phụ lục)

- Kế toán xác định kết quả kinh doanh tại Công ty CP XDVT Phúc

Kế toán giá vốn hàng bán tại Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh. Quy trình tính giá vốn hàng bán tại Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh được tóm tắt ở sơ đồ 2.6. Quy trình hạch toán chi phí quản lý doanh nghiệp tại Công ty được tóm tắt ở sơ đồ 2.7.

Sau đó, căn cứ số liệu đính kèm, đăng ký sổ kế toán vào Tài khoản tài chính 642. Đối chiếu, kiểm tra việc đăng ký cuối năm. Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh. Tên đơn vị: Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh Địa chỉ: Từ Sơn - Kiến Thụy - Hải Phòng.

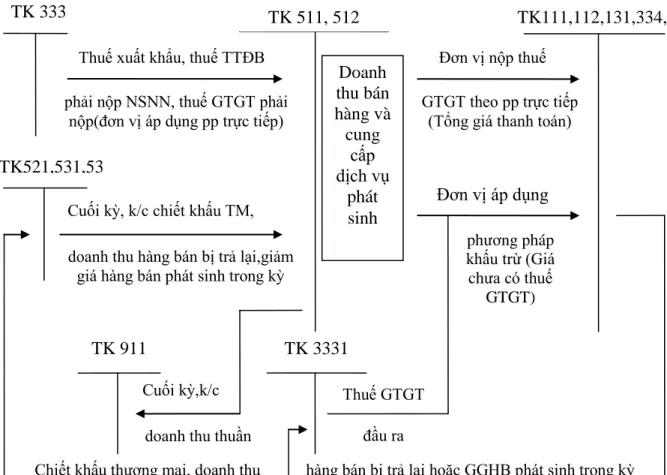

CÔNG TY CỔ PHẦN XÂY DỰNG GIAO THÔNG PHÚC THỊNH Từ Sơn - Kiến Thụy - Hải Phòng. Ngày Số Ngày Số Nợ Tín dụng. Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh. Quy trình ghi nhận thu nhập tài chính và chi phí tài chính tại Công ty được tóm tắt ở sơ đồ 2.8.

Lập báo cáo tài chính vào cuối năm. Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh. Ngày Số Ngày Số Nợ Tín dụng. CÔNG TY CỔ PHẦN XÂY DỰNG GIAO THÔNG PHÚC THỊNH. Quy trình hạch toán thu nhập khác và chi phí khác tại Công ty được tóm tắt bằng sơ đồ 2.9.

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Đánh giá chung

- Ƣu điểm

- Nhƣợc điểm

Qua đó, tôi xin mạnh dạn đưa ra một số ý kiến, giải pháp nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng Giao thông Phúc Thịnh. Công ty có đội ngũ kế toán viên nhiệt tình, tận tâm, luôn cố gắng nâng cao kiến thức và khá năng động trong công việc. Trong quá trình làm việc, nhân viên luôn thoải mái đề xuất ý kiến, trao đổi, thảo luận các vấn đề liên quan đến hoạt động nhằm hoàn thiện tổ chức kế toán của Công ty.

Tất cả các văn bản đều có chữ ký xác nhận của các bên liên quan, tạo điều kiện cho việc kiểm tra, đối chiếu số liệu thực tế với số liệu trong sổ sách kinh doanh. Hiện nay Công ty sử dụng hình thức kế toán là sổ cái chứng từ. Ngoài ra, hình thức này giúp đội ngũ kế toán phản ánh, theo dõi thường xuyên, chi tiết các nghiệp vụ phát sinh trong kỳ kế toán một cách chính xác, đầy đủ.

Kế toán Công ty không sử dụng tài khoản 821 để kế toán xác định số thuế thu nhập doanh nghiệp phải nộp. Kế toán chỉ mở sổ cái để theo dõi chi tiết các giao dịch phát sinh trên tài khoản sổ cái. Kế toán không mở sổ giá thành sản xuất kinh doanh để theo dõi giá vốn hàng bán của từng dự án sẽ gây khó khăn cho việc tập hợp chi phí, tính giá thành của từng dự án.

Kế toán không mở sổ chi phí sản xuất kinh doanh để theo dõi chi tiết Tài khoản 642 theo từng yếu tố, điều này sẽ gây khó khăn cho việc hạch toán và theo dõi từng yếu tố chi phí quản lý doanh nghiệp.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

- Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí và

- Điều kiện thực hiện các biện pháp hoàn thiện công tác kế toán

- Một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi

Tổ chức bộ máy kế toán gọn nhẹ, khoa học phù hợp với đặc điểm, tính chất, ngành nghề, lĩnh vực kinh doanh của Công ty. Sử dụng các chuẩn mực kế toán quốc tế, áp dụng phù hợp với tình hình hiện tại của Công ty. Hiện nay kế toán tại Công ty không tính thuế thu nhập doanh nghiệp thông qua Tài khoản 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành.

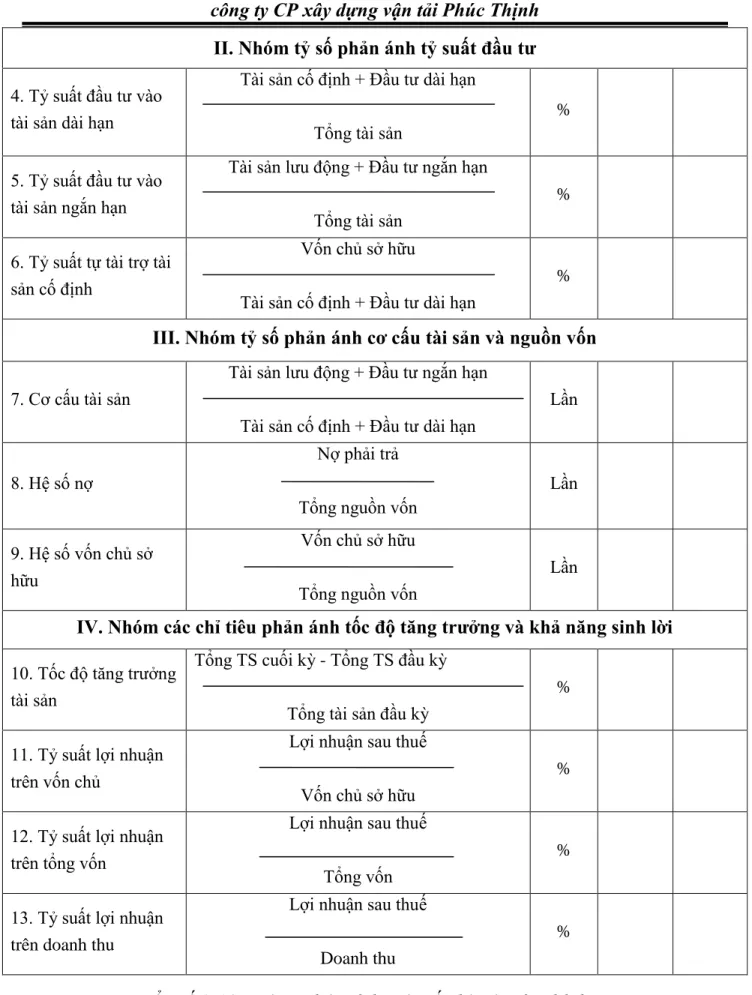

Sau khi kế toán đã xác định được giá vốn của dự án, kế toán tiến hành lập Mẫu kế toán 101, từ số liệu trên ở Sổ chi phí sản xuất kinh doanh để tra cứu chi tiết cho Tài khoản 632 (Bảng 3.5). Sau khi lập báo cáo tài chính, kế toán của Công ty vẫn chưa phân tích báo cáo kết quả sản xuất kinh doanh. Vì vậy, để đánh giá hiệu quả hoạt động sản xuất kinh doanh, kế toán Công ty phải sử dụng số liệu từ Báo cáo kết quả hoạt động sản xuất kinh doanh năm 2010 (Bảng 3.9) để phân tích kết quả lũy kế hoạt động sản xuất kinh doanh.

Công ty có thể tổ chức cho kế toán viên tham gia các khóa đào tạo, nâng cao tay nghề. Công ty tập trung đầu tư vào công tác kế toán tài chính ngày càng hoàn thiện, phục vụ công tác quản lý tốt hơn, trong đó việc xác định doanh thu, chi phí và kết quả đóng vai trò quan trọng. Có thể nói, công tác hạch toán doanh thu, chi phí và xác định lãi lỗ nói riêng và kế toán nói chung ở công ty tương đối hoàn thiện, nhưng đồng thời cũng không thể tránh khỏi những thiếu sót.

Ngoài những kiến thức đã tiếp thu ở trường và áp dụng vào thực tế kế toán được học ở công ty, tôi mạnh dạn đưa ra một số ý kiến góp phần hoàn thiện công tác tổ chức kế toán, thu nhập, chi phí và xác định kết quả kinh doanh của Vận tải Phúc Thịnh. Công ty Cổ phần Xây dựng Công ty Cổ phần. . 2. Chế độ kế toán công ty (Tập 1) - Hệ thống tính toán kế toán - Nhà xuất bản tài chính. CÔNG TY CỔ PHẦN XÂY DỰNG GIAO THÔNG PHÚC THỊNH Phòng: Tài chính - Kế toán.