HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY LIÊN DOANH. Tên dự án: Cải thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Số liệu hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

Nội dung giảng dạy: Hoàn thành tính toán bán hàng, tính giá thành và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ

Lý luận chung về doanh thu và kế toán doanh thu theo Thông tư 200

- Khái niệm về doanh thu

- Nguyên tắc hạch toán doanh thu

- Các loại doanh thu và hạch toán các loại doanh thu

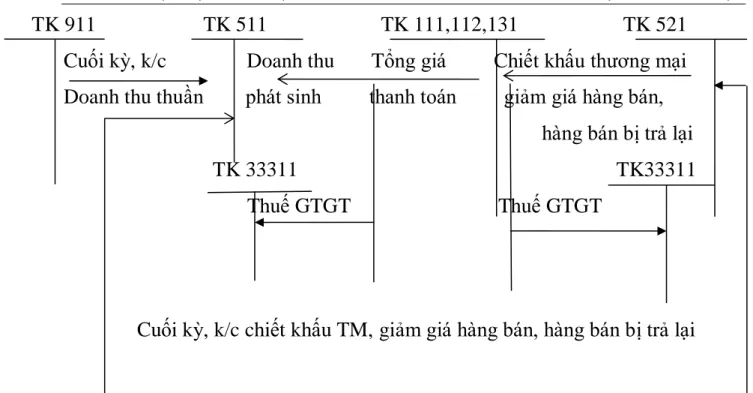

- Doanh thu bán hàng và cung cấp dịch vụ

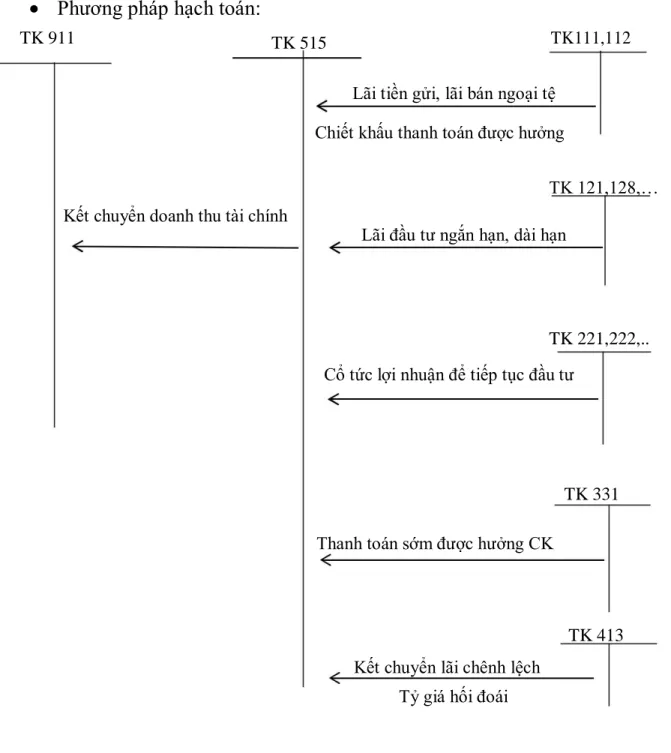

- Doanh thu hoạt động tài chính

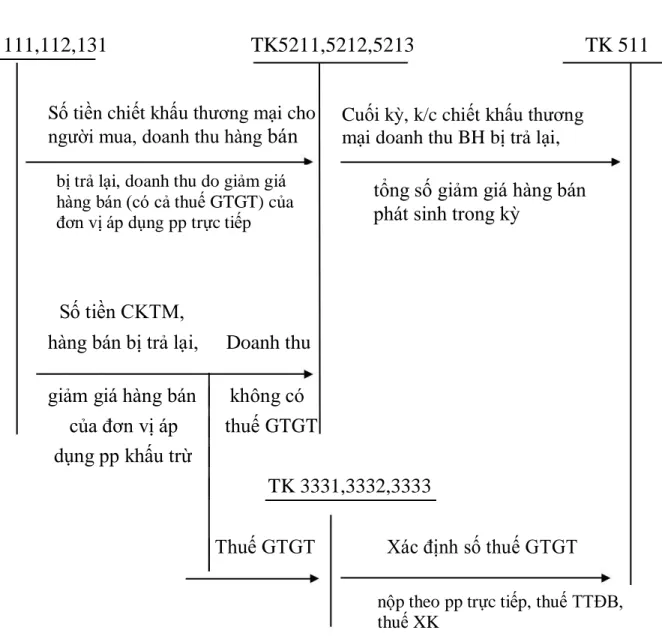

- Các khoản giảm trừ doanh thu

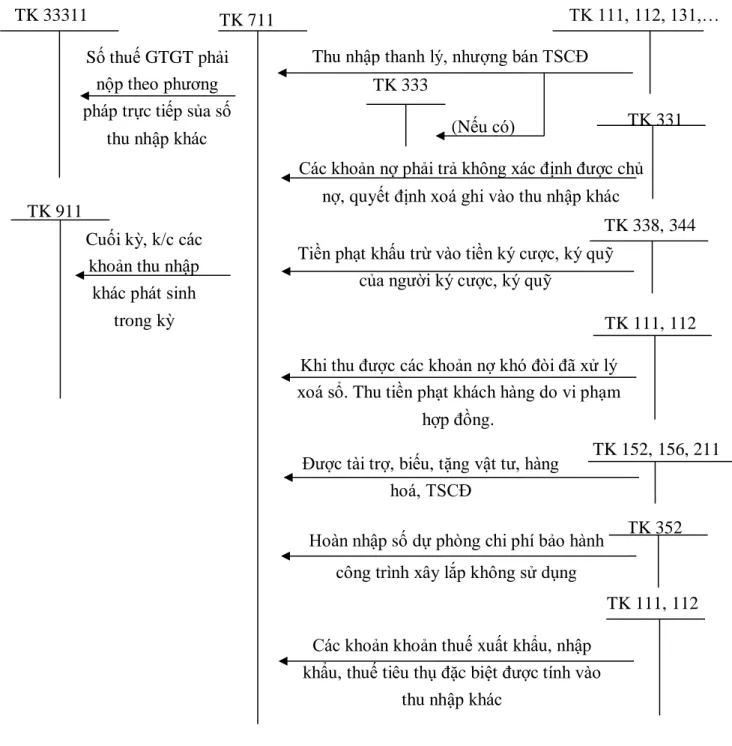

- Thu nhập khác

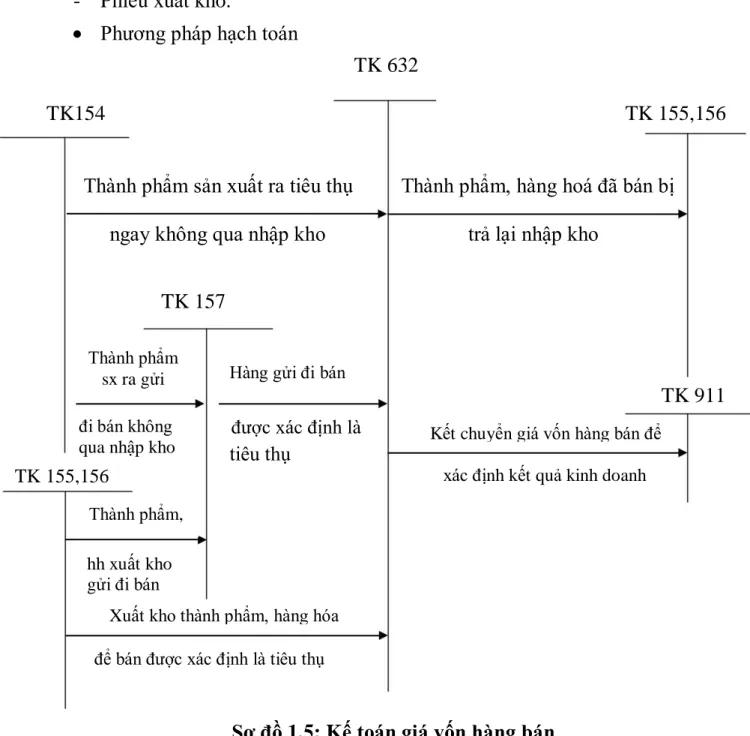

Thu nhập về bán hàng và cung cấp dịch vụ bao gồm: Tài khoản 5111- Thu nhập về bán hàng. Phương pháp kế toán thu nhập bán hàng, dịch vụ và các khoản giảm trừ thu nhập được tóm tắt ở sơ đồ 1.1. Thu nhập khác là thu nhập ngoài các hoạt động tạo ra thu nhập cho doanh nghiệp, chẳng hạn như số tiền nhận được từ việc thanh lý hoặc bán tài sản cố định.

Tài khoản sử dụng: Tài khoản 711 - Thu nhập khác, dùng để phản ánh thu nhập không phải là hoạt động kinh doanh tạo ra thu nhập.

Lý luận chung về chi phí và kế toán chi phí trong doanh nghiệp theo

- Khái niệm về chi phí

- Một số quy định khi hạch toán chi phí

- Phương pháp hạch toán các loại chi phí sử dụng trong doanh nghiệp

- Chi phí giá vốn hàng bán

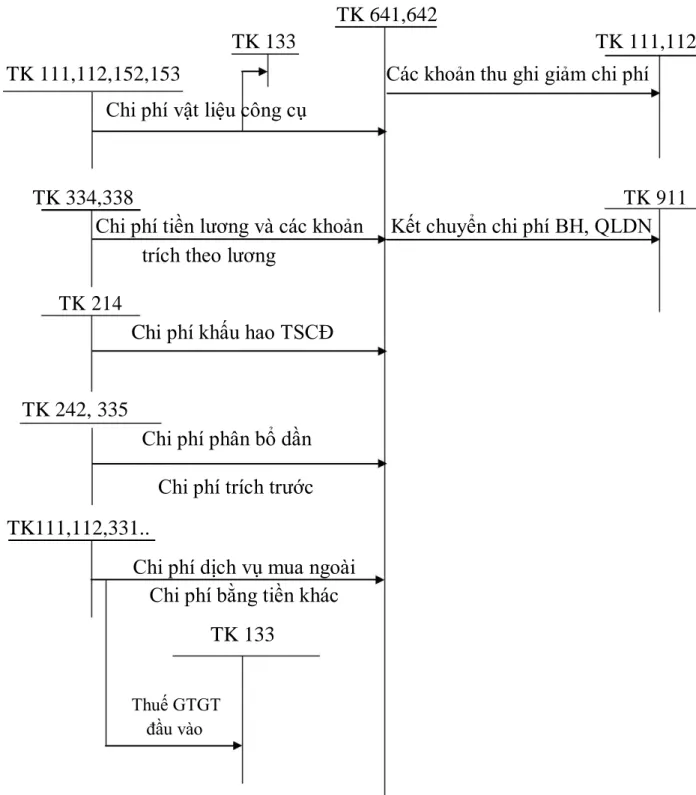

- Chi phí bán hàng và quản lí doanh nghiệp

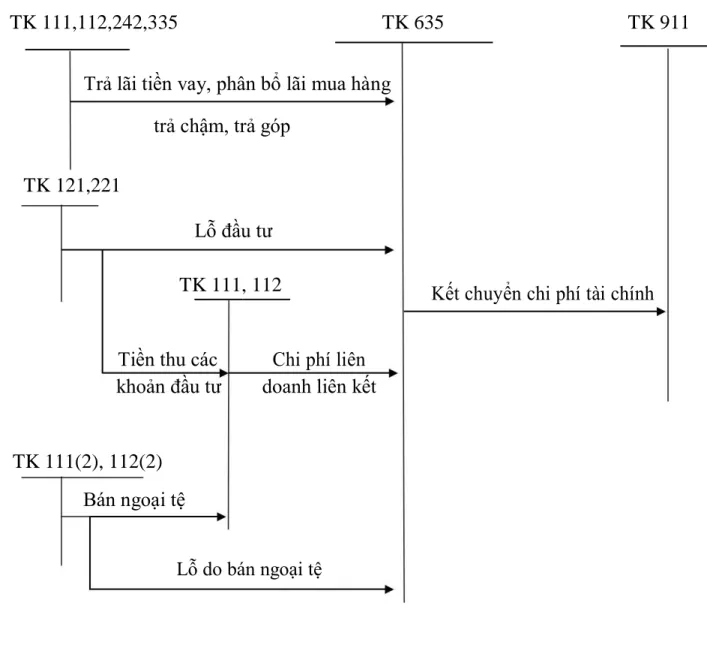

- Chi phí hoạt động tài chính

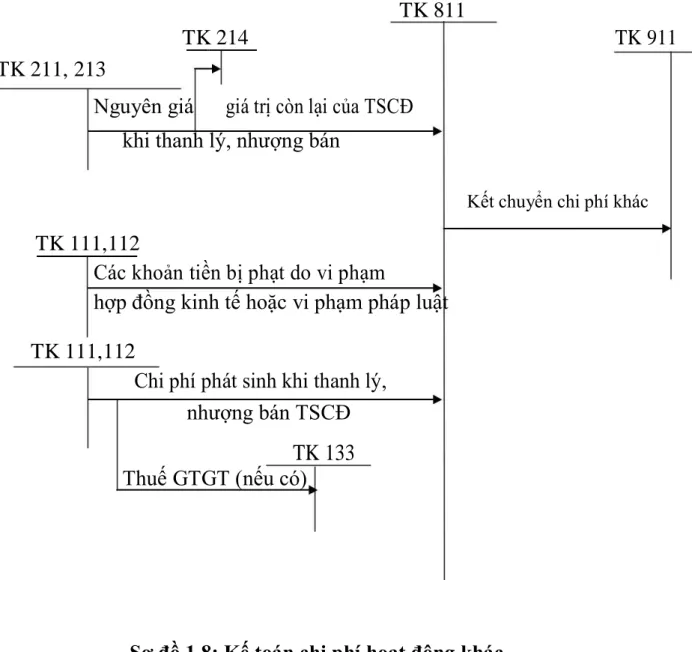

- Chi phí hoạt động khác

- Chi phí thuế thu nhập doanh nghiệp

Lý thuyết chi phí chung và kế toán chi phí trong doanh nghiệp theo Thông tư 200. Giá vốn hàng bán được hiểu đơn giản là tổng chi phí để tạo ra một sản phẩm. Nó liên quan đến quá trình bán hàng bao gồm chi phí vận chuyển, chi phí bán hàng và chi phí quản lý kinh doanh.

Chi phí mua hàng trong kỳ được tính cho số hàng hóa tiêu thụ trong kỳ và hàng tồn kho cuối kỳ.

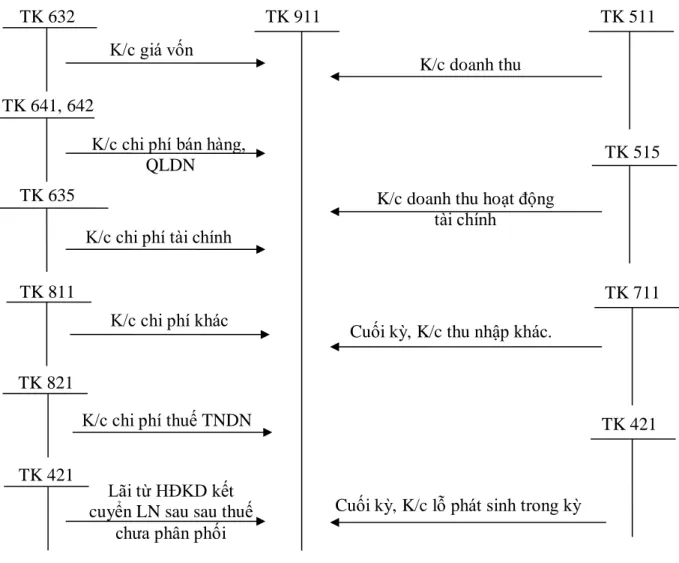

Xác định kết quả kinh doanh

- Khái niệm

- Cách xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Thuế thu nhập doanh nghiệp là loại thuế trực thu được thu trên kết quả cuối cùng của hoạt động sản xuất kinh doanh của công ty. Căn cứ tính thuế thu nhập doanh nghiệp là lợi nhuận tính thuế trong kỳ tính thuế và thuế suất thuế thu nhập doanh nghiệp. Thu nhập chịu thuế trong kỳ bao gồm thu nhập từ hoạt động sản xuất, bán hàng hóa, dịch vụ và thu nhập khác.

Các hình thức, sổ kế toán sử dụng trong kế toán doanh thu, chi phí và xác

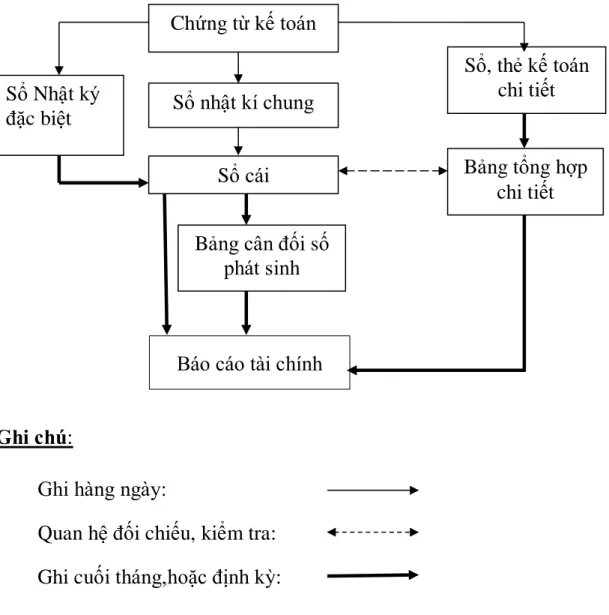

- Hình thức kế toán Nhật ký chung

- Hình thức Nhật ký – Sổ cái

- Hình thức kế toán trên máy vi tính

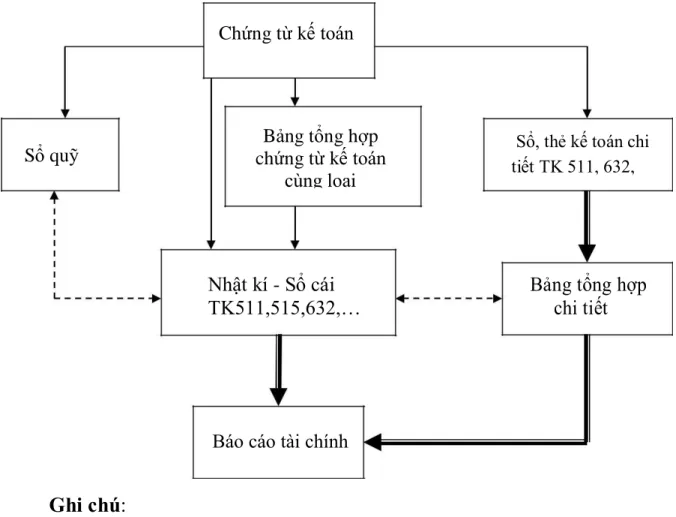

Đặc điểm cơ bản: Mọi hoạt động kinh tế phát sinh phản ánh trên chứng từ kế toán đều được ghi vào một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ theo trình tự thời gian. Căn cứ vào Sổ Nhật ký - Sổ là các chứng từ kế toán hoặc Bảng tổng hợp các chứng từ kế toán cùng loại. Tính năng cơ bản: Thu thập và hệ thống hóa các giao dịch kinh tế phát sinh từ bên Có của tài khoản kết hợp với phân tích các giao dịch kinh tế đó bằng tài khoản Nợ.

Kết hợp chặt chẽ việc ghi chép các giao dịch kinh tế diễn ra theo trình tự thời gian với việc hệ thống hóa các giao dịch theo nội dung kinh tế (theo tài khoản). Đặc điểm cơ bản: Tất cả các nghiệp vụ kinh tế đã phát sinh phản ánh trên chứng từ kế toán đều được phân loại, tổng hợp và ghi vào sổ sách. Căn cứ số liệu ghi trên chứng từ đăng ký, đăng ký vào sổ chứng từ kế toán theo trình tự thời gian và ghi vào Sổ cái theo nội dung nghiệp vụ kinh tế phát sinh.

Đặc điểm cơ bản: Công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI

Đặc điểm chung ảnh hưởng đến công tác hạch toán doanh thu, chi phí và xác

- Lịch sử hình thành và phát triển của Công ty cổ phần công nghiệp điện Hải

- Đối tượng và kỳ hạch toán doanh thu, chi phí, kết quả kinh doanh tại Công

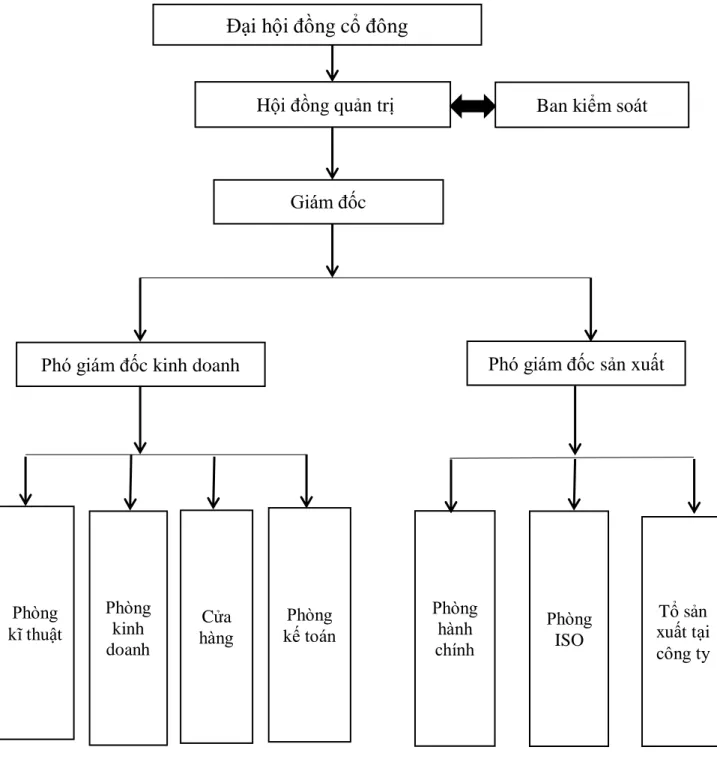

- Đặc điểm tổ chức bộ máy quản lý tại Công ty cổ phần công nghiệp điện

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công

Đặc điểm hệ thống kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. Chịu trách nhiệm trực tiếp trước Giám đốc công ty về nhiệm vụ, trách nhiệm của kế toán trưởng.

Chịu trách nhiệm quản lý chung và (kiểm soát) mọi hoạt động liên quan đến tài chính kế toán. Phó phòng kế toán: Kế toán tổng hợp kiêm kế toán kho và kế toán đăng ký khoản phải thu. Phó phòng Kế toán (kế toán tổng hợp). Kế toán theo dõi con nợ).

Kế toán giao dịch ngân hàng (thu ngân) Kế toán theo dõi công nợ. Thanh toán lương, bảo hiểm, thanh toán tiền mặt). Thu thập chứng từ ngân hàng gửi ngay cho trưởng phòng kế toán và phó phòng kinh doanh để phục vụ việc theo dõi công nợ khách hàng. Theo dõi công nợ thực tế của công ty hàng tháng, báo cáo Trưởng phòng Kế toán và chuyển Chủ tịch HĐQT phê duyệt các khoản thanh toán cho khách hàng.

Chuẩn mực và chính sách kế toán áp dụng tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính tại Công ty cổ phần công

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Kế toán doanh thu và chi phí khác tại Công ty cổ phần công nghiệp điện

- Kế toán doanh thu khác

- Kế toán chi phí khác

- Kế toán xác định kết quả kinh doanh

Thủ trưởng đơn vị (ký, đóng dấu, ghi họ tên). Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng). Tổng số tiền nhận được (viết bằng chữ): Bảy triệu bảy trăm nghìn chẵn. Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng). Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng) Công ty Cổ phần Công nghiệp Điện HP Mẫu số: S03a-DN.

Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng) Công ty Cổ phần Công nghiệp Điện HP Mẫu: S03a-DN. Kế toán thu nhập và chi phí hoạt động tài chính tại Công ty Cổ phần Công nghiệp Điện Hải Phòng, Công nghiệp Điện Hải Phòng. Trong năm 2017, Công ty Cổ phần Công nghiệp Điện Hải Phòng không có giao dịch nào liên quan đến tài khoản 711.

Công ty Cổ phần Công nghiệp Điện Hải Phòng xác định kết quả kinh doanh cuối kỳ kế toán. Công thức xác định kết quả hoạt động kinh doanh của công ty. kinh doanh = Kết quả kinh doanh. Công ty Cổ phần Công nghiệp Điện Hải Phòng Địa chỉ: Số 3Km 92, Đường 5 mới, Phường Hùng Vương, Quận Hồng Bàng, Thành phố Hải Phòng. Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng. Được soạn bởi.

Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng) Người biên soạn. Bảng số 2.31 Trích từ nhật ký chung (Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng) Công ty Cổ phần Công nghiệp Điện Hải Phòng. Trích lục Sổ cái tài khoản 911 (Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng) Công ty Cổ phần Công nghiệp Điện Hải Phòng.

Trích từ sổ cái Tài khoản 821 (Nguồn: Phòng Kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng) Công ty Cổ phần Công nghiệp Điện Hải Phòng.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH

- Hạn chế

- Tính tất yếu phải hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán doanh thu, chi phí và

- Nội dung hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Kiến nghị 1 : Mở sổ chi tiết doanh thu , chi phí

- Kiến nghị 2: Ứng dụng công nghệ thông tin kế toán máy theo hình thức

- Kiến nghị 3: Hoàn thiện công tác tổ chức bộ máy kế toán

- Kiến nghị 4: Thay đổi phương pháp hạch toán giá vốn

- Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu,

- Về phía Nhà nước

- Về doanh nghiệp

Công ty chưa sử dụng phần mềm phục vụ công tác kế toán: Ứng dụng. Ở Công ty Cổ phần Công nghiệp Điện Hải Phòng, việc tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh phải được hoàn thiện. Mặt khác, việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh ở Công ty TNHH Công nghiệp Điện Hải Phòng chưa thực sự hoàn thiện và còn nhiều bất cập cản trở hoạt động của công ty. vẫn chưa phát huy hết tiềm năng.

Vì vậy, việc hoàn thiện công tác kế toán nói chung, tính đến các khoản thu nhập, chi phí và xác định kết quả kinh doanh nói riêng là vô cùng cần thiết. Yêu cầu và hướng dẫn hoàn thiện tổ chức kế toán thu nhập, chi phí, kết quả kinh doanh của Công ty Cổ phần Công nghiệp Điện Hải Phi và kết quả kinh doanh của Công ty Cổ phần Công nghiệp Điện Hải Phòng. Mục đích của việc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh là để kinh doanh có hiệu quả, tiết kiệm chi phí tạo ra lợi nhuận cao.

Nội dung hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định lãi lỗ tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Lý do kiến nghị: Công tác kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng chưa mở sổ sách chi tiết thu nhập, chi phí cho từng khoản mục. Ban lãnh đạo công ty phải rà soát, kiểm soát chặt chẽ công tác kế toán.

Việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh chiếm một vị trí vô cùng quan trọng trong hoạt động kế toán của các công ty. Phạm Thị Nga và phòng kế toán Công ty Cổ phần Công nghiệp Điện Hải Phòng đã giúp đỡ tôi hoàn thành luận văn này.

Trích sổ nhật ký chung