HOÀN THÀNH CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN CUNG CẤP CÔNG NGHIỆP ĐIỆN HẢI PHÒNG. Nghiên cứu lý luận chung về kế toán hàng hóa trong doanh nghiệp. Mô tả và phân tích thực trạng công tác kế toán hàng hóa tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

Đề xuất một số giải pháp hoàn thiện tổ chức kế toán hàng tồn kho tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Số liệu trên trang tài khoản hàng hóa thực tế của Công ty CP Công nghiệp Điện Hải Phòng. Hệ thống sổ kế toán, chứng từ, hóa đơn liên quan đến tổ chức kế toán hàng hóa tại Công ty Cổ phần Công nghiệp Điện Hải Phòng, sử dụng số liệu năm 2017.

Nội dung giảng dạy: Hoàn thiện công tác kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

- Những vấn đề chung về công tác kế toán hàng hóa trong doanh nghiệp

- Khái niệm,đặc điểm của hàng hóa trong doanh nghiệp thương mại

- Phân loại và đánh giá hàng hóa trong doanh nghiệp

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp

- Phương pháp tính giá hàng hóa

- Phân bổ chi phí mua hàng hóa trong doanh nghiệp

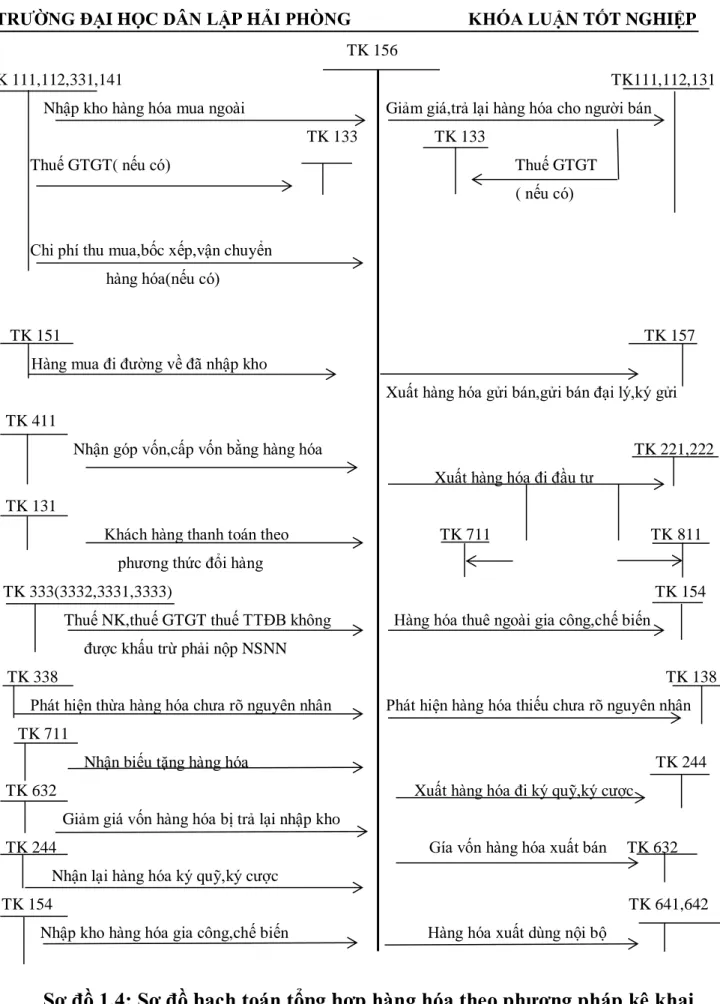

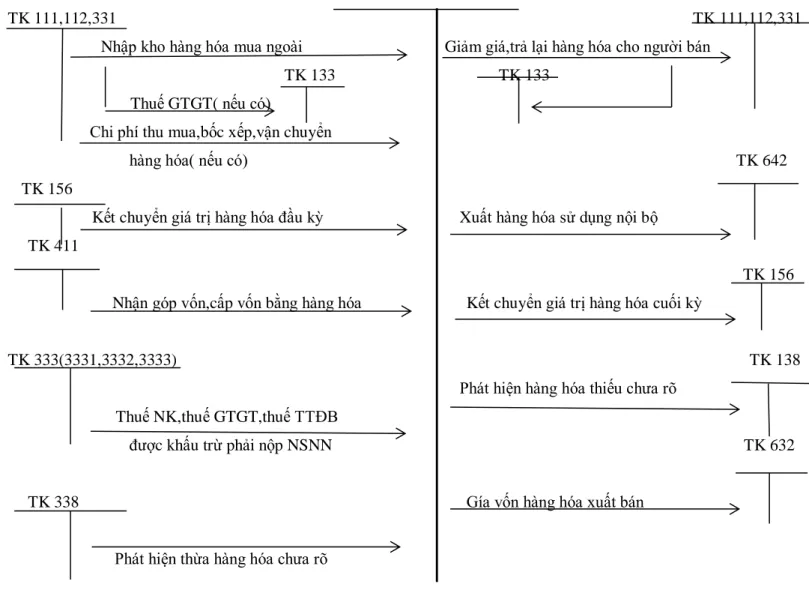

- Nội dung công tác kế toán hàng hóa trong doanh nghiệp

- Kế toán chi tiết hàng hóa trong doanh nghiệp

- Kế toán tổng hợp hàng hóa trong doanh nghiệp

- Kế dự phòng giảm giá hàng hóa

- Phương pháp lập dự phòng

- Phương pháp kế toán

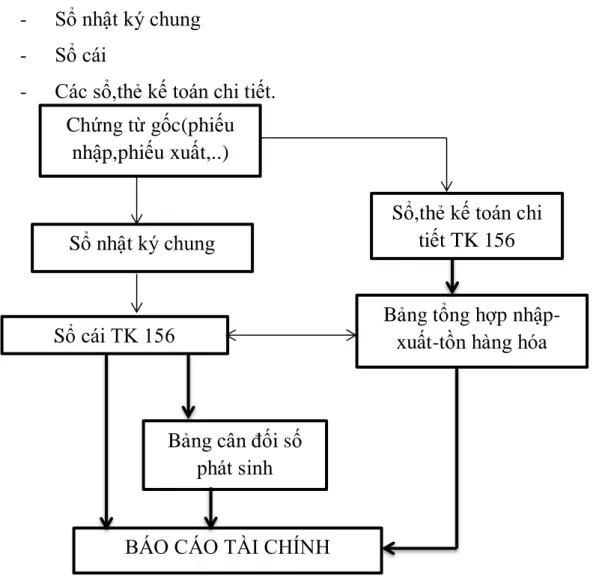

- Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán hàng hóa trong

- Hình thức kế toán Nhật ký chung

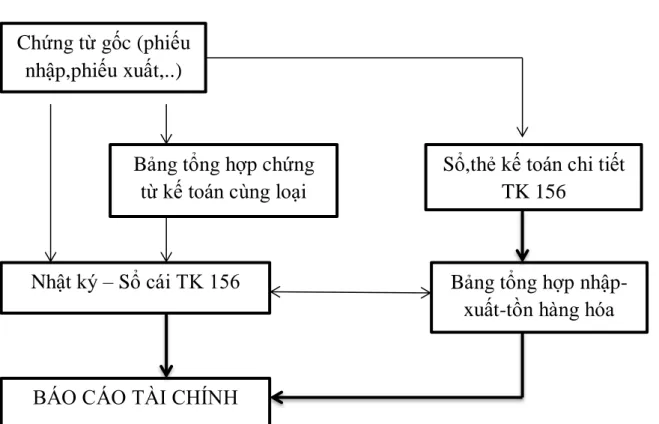

- Hình thức kế toán Nhật ký-Sổ cái

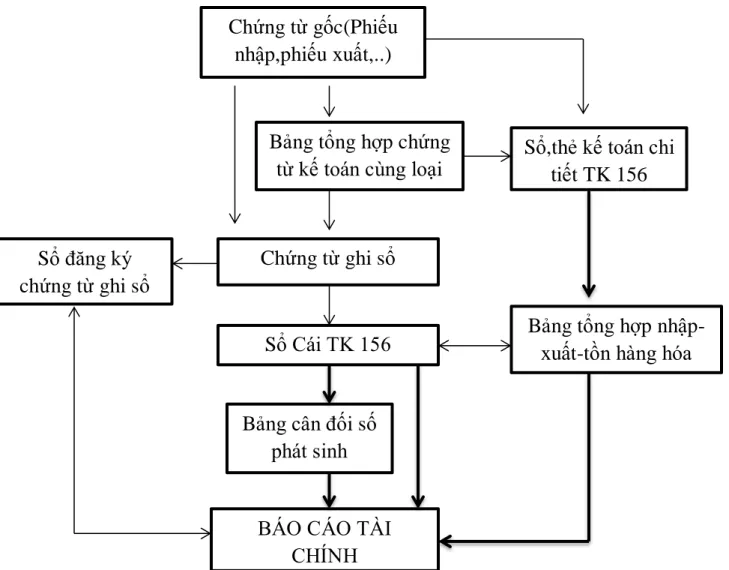

- Hình thức kế toán chứng từ ghi sổ

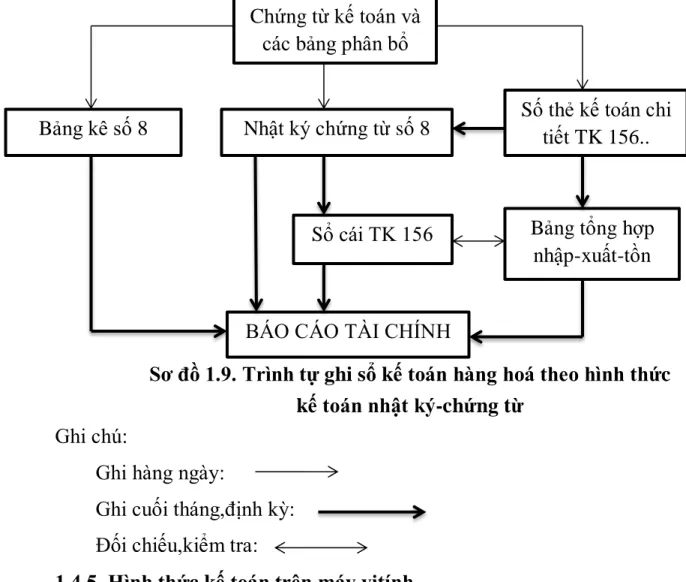

- Hình thức kế toán Nhật ký – Chứng từ

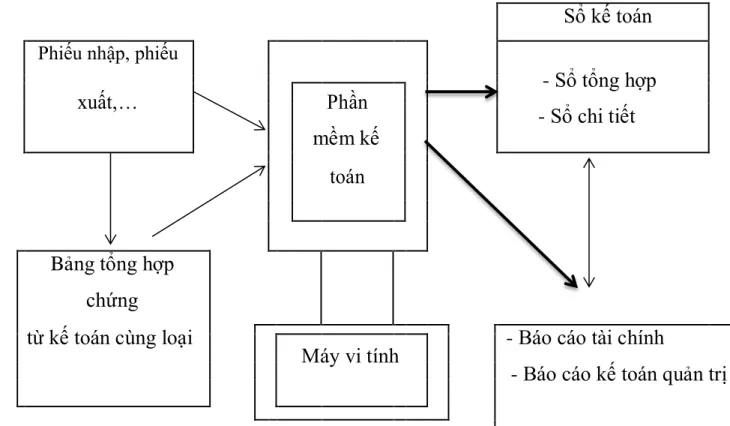

- Hình thức kế toán trên máy vitính

Điều này đã góp phần đưa sản xuất trong nước ngày càng mở rộng, hàng hóa đa dạng, phong phú hơn, đảm bảo chất lượng tốt hơn. Đối với các doanh nghiệp thương mại, việc thực hiện lưu thông hàng hóa là một trong những vấn đề cốt lõi quyết định sự phát triển của doanh nghiệp. Hoạt động mua bán hàng hóa diễn ra thường xuyên. Vì vậy, người quản lý doanh nghiệp phải luôn nghiên cứu, hoàn thiện các phương pháp quản lý để quản lý hàng hóa một cách hiệu quả nhất.

Kế toán là công cụ sắc bén, quan trọng và cần thiết để quản lý các hoạt động kinh tế, kiểm soát việc sử dụng, quản lý hàng hóa đảm bảo tính năng động, sáng tạo, tự chủ trong kinh doanh. Đối với các doanh nghiệp thương mại, kế toán hàng hóa là một bộ phận công việc chiếm phần lớn trong toàn bộ công việc kế toán. Việc tổ chức hợp lý quy trình kế toán hàng hóa là yêu cầu vô cùng cần thiết đối với các doanh nghiệp thương mại.

Nhận thức được tầm quan trọng này, cùng với những kiến thức được tiếp thu ở trường, dần dần được tìm hiểu về thực tế hoạt động kinh doanh và bộ máy kế toán tại Công ty TNHH Công nghiệp Điện Hải Phòng, nhận được sự hướng dẫn tận tình của lãnh đạo các cô, chú, các anh chị em trong công ty. và đặc biệt là ở bộ phận kế toán, dưới sự hướng dẫn của tạp chí. Đồng Thị Nga quyết định chọn đề tài cho luận văn tốt nghiệp của mình: “Hoàn thiện công tác kế toán trong công ty”. Công ty Cổ phần Công nghiệp Điện Hải Phòng.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG HÓA

Khái quát về Công ty cổ phần công nghiệp điện Hải Phòng

- Lĩnh vực kinh doanh

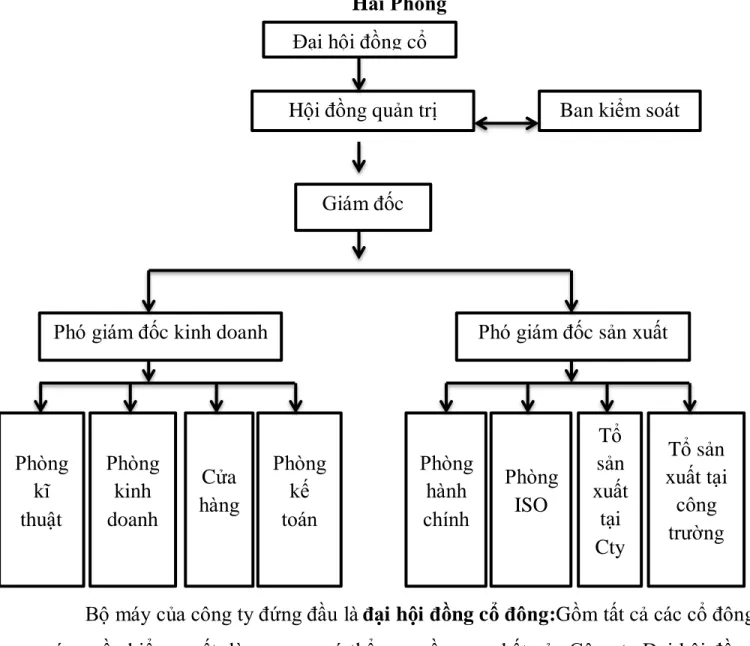

- Đặc điểm tổ chức quản lý và tổ chức kinh doanh của công t

- Kết quả kinh doanh của công ty một số năm gần đây

- Hình thức kế toán và tổ chức bộ máy kế toán trong Công ty Cổ phần công

- Tổ chức bộ máy kế toán

- Chế độ kê toán áp dụng tại công ty

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Đội ngũ nhân viên kế toán của công ty đều được đào tạo bài bản về kế toán và có thời gian làm kế toán tương đối dài nên có nhiều kinh nghiệm trong công tác kế toán. Phó phòng Kế toán (kế toán tổng hợp). Kế toán theo dõi con nợ).

Phòng kế toán tổ chức, chỉ đạo, kiểm tra việc thực hiện các phương pháp thu thập, xử lý thông tin ban đầu, thực hiện đầy đủ chiến lược đăng ký ban đầu, chế độ kế toán, chế độ quản lý tài chính theo đúng quy định của Bộ Tài chính, cung cấp thông tin đầy đủ. chính xác và kịp thời về tình hình tài chính của công ty. Kế toán trưởng: Là người chịu trách nhiệm quản lý, điều hành, chỉ đạo nhân viên thực hiện chính sách chất lượng của công ty phù hợp với chức năng, nhiệm vụ của bộ phận kế toán. 5 năm làm kế toán trưởng, mở sổ sách theo đúng chuẩn mực kế toán.

Quản lý, lưu trữ dữ liệu, chứng từ, sổ sách, hóa đơn, chứng từ trong bộ phận kế toán. Trách nhiệm và quyền hạn của người phụ trách kế toán: ký chứng từ kế toán, phụ lục kế toán theo quy định. Kiểm tra số liệu tài chính, sổ sách kế toán, chứng từ theo quy định.

Phó Phòng Kế toán: Kế toán tổng hợp kiêm Kế toán kho, Kế toán theo dõi khoản phải thu). Tổng hợp doanh thu, giá thành sản phẩm vào cuối tháng báo cáo Kế toán trưởng. Chịu trách nhiệm thực hiện tốt các nhiệm vụ trên Thu thập chứng từ ngân hàng chuyển ngay cho trưởng phòng kế toán và Phó phòng kinh doanh để phục vụ việc theo dõi công nợ khách hàng. Báo cáo kịp thời về quỹ tiền, tiền vào tài khoản.

Kế toán theo dõi các khoản nợ quá hạn và trả lương, bảo hiểm và tiền mặt. Báo cáo kế toán được lập và trình bày theo đúng các quy định của chuẩn mực riêng, Thông tư hướng dẫn thực hiện chuẩn mực và chế độ kế toán được áp dụng.

Thực trạng công tác kế toán hàng hóa tại Công ty Cổ phần Công Nghiệp Điện

- Kế toán chi tiết hàng hóa tại Công ty Cổ phần Công Nghiệp Điện Hải Phòng

- Thủ tục nhập xuất

- Phương pháp kế toán chi tiết hàng hóa tại Công ty Cổ phần Công Nghiệp

- Kế toán tổng hợp hàng hóa tại Công ty Cổ phần Công Nghiệp Điện Hải Phòng

- Công tác tổ chức kiểm kê hàng hóa tại Công ty Cổ phần Công Nghiệp Điện

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN

Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần Công Nghiệp

- Ưu điểm

- Nhược điểm

Kế toán hàng hóa là một bộ phận quan trọng của công cụ quản lý kinh tế, tài chính tại Công ty Cổ phần Công nghiệp Điện Hải Phòng. Chứng từ và hệ thống kế toán được công ty sử dụng nhìn chung phù hợp với hệ thống kế toán hiện hành, phù hợp với đặc điểm của công ty và đã đáp ứng được một phần yêu cầu quản lý. Công ty luôn cập nhật những thay đổi trong hệ thống kế toán, đặc biệt là các chuẩn mực, thông tư hướng dẫn mới và các quy định của chính phủ.

Dữ liệu về giao dịch kinh doanh được ghi chép đầy đủ, chính xác, tạo điều kiện thuận lợi cho việc đối chiếu, xác minh số liệu thực tế và số liệu trong sổ sách kinh doanh. Nhìn chung, việc tổ chức kế toán hàng tồn kho ở Công ty Cổ phần Công nghiệp Điện Hải Phòng phù hợp với phương pháp kế toán hàng tồn kho hiện hành và thống nhất. Trong công tác theo dõi tình hình xuất - nhập - tồn kho hàng hóa trong kỳ kế toán luôn cập nhật, phản ánh chính xác và đầy đủ tình hình tăng giảm số lượng hàng hóa ghi trên hệ thống kế toán của công ty.

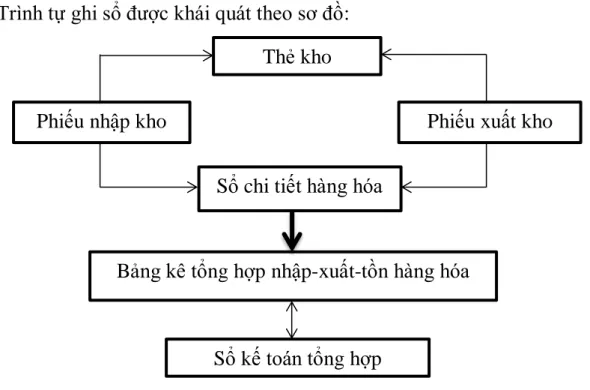

Người thủ kho và người kinh doanh độc lập với nhau, họ chỉ so sánh kết quả. Việc hạch toán hàng hóa trong công ty được giám sát chặt chẽ bởi kế toán trưởng. Công ty CP Công nghiệp Điện Hải Phòng ghi chép tồn kho chi tiết hàng hóa theo phương pháp ghi thẻ song song.

Công ty luôn chú trọng kiểm tra, đối chiếu số liệu sổ kế toán với phiếu kho và bảng tổng hợp Xuất - Nhập - Tồn kho với số liệu sổ kế toán tổng hợp để luôn đảm bảo tính chính xác, hợp lý của số liệu. Công ty Cổ phần Công nghiệp Điện Hải Phòng sử dụng phương pháp bình quân gia quyền cho cả kỳ để tính giá trị hàng tồn kho. Đây là phương pháp định giá khá đơn giản, khối lượng phải ghi chép, tính toán ít nên kế toán viên dễ dàng ghi chép.

Về kế toán: Số liệu phát sinh tại công ty khá lớn nhưng công ty vẫn chưa có phần mềm kế toán riêng mà chỉ sử dụng các phần mềm thông dụng như Word, Excel. Một số đề xuất nhằm hoàn thiện công tác tổ chức kế toán hàng hóa tại Công ty Cổ phần Công nghiệp Điện Hải Phòng:

Một số đề xuất nhằm hoàn thiện tổ chức công tác kế toán hàng hóa tại Công ty

- Sự cần thiết của việc hoàn thiện công tác kế toán hàng hóa tại công ty

- Yêu cầu của việc hoàn thiện công tác kế toán hàng hóa

- Nguyên tắc của việc hoàn thiện công tác kế toán hàng hóa tồn kho

- Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ Phần

Việc hoàn thiện giúp bộ phận kế toán của công ty làm việc hiệu quả hơn và tận dụng tốt hơn tiềm năng của mỗi người. Yêu cầu trong công tác kế toán ở công ty là phải áp dụng ngay các chuẩn mực chính trị, các thông tư hướng dẫn… Phải tôn trọng các nguyên tắc, chế độ, chuẩn mực kế toán do Bộ Tài chính ban hành.

Nếu doanh nghiệp áp dụng một hình thức hoặc phương pháp kế toán nào đó quá cứng nhắc, không phù hợp với tình hình kinh doanh hiện tại. Công tác kế toán phải bảo đảm cung cấp thông tin đầy đủ, kịp thời, chính xác. Đây là những yêu cầu tất yếu trong việc hoàn thiện công tác kế toán hàng hóa.

Từ đó, công tác kế toán trong doanh nghiệp nói chung và công tác kế toán nói riêng bắt buộc phải được hoàn thiện để đáp ứng nhu cầu quản lý. Cần tăng cường và tăng cường vai trò cung cấp thông tin tổng hợp về tình hình tồn kho xuất nhập khẩu từ sổ sách kế toán tổng hợp của Công ty. Một số ý kiến nhằm nâng cao công tác kế toán hàng hóa tại Công ty Cổ phần Công nghiệp Điện Hải Phòng.

Hiện nay có một số phần mềm kế toán phổ biến như: MISA, BRAVO, SASINOVA, FAST,. Việc sử dụng phần mềm công nghệ thông tin phục vụ công tác tổ chức kế toán của công ty mang lại hiệu quả cao trong công việc như: Tạo điều kiện để doanh nghiệp dễ dàng kiểm tra thông tin tài chính, kế toán.

Qua thời gian học tập và trải nghiệm thực tế kế toán tại Công ty Cổ phần Công nghiệp Điện Hải Phòng, tôi đã hiểu rõ tầm quan trọng của kế toán hàng hóa đối với một doanh nghiệp, và đặc biệt là trong ngành thương mại. Trong luận văn “Hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Công nghiệp Điện Hải Phòng”.